Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht RL

ÜBERSICHT RL - Sonstige Einkünfte

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Redditi 2023" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

ÜBERSICHT RL – Sonstige Einkünfte

ALLGEMEINES

Diese Übersicht besteht aus drei Teilen:

Abschnitt I - ist den Einkünften aus Kapitalvermögen vorbehalten, deren Regelung im Titel I Abschnitt III des TUIR enthalten ist;

Abschnitt II - ist einigen sonstigen Einkünften, deren Regelung im Titel I Abschnitt VII des TUIR enthalten ist sowie den Entgelten für die Ausübung von amateursportlichen Tätigkeiten laut Art. 67, Absatz 1 Buchst. m) des TUIR vorbehalten;

Abschnitt III - ist den sonstigen Einkünften aus selbstständiger Arbeit vorbehalten, die im Absatz 2 des Art. 53 des TUIR angegeben sind.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 6)

ABSCHNITT I-A - EINKÜNFTE AUS KAPITALVERMÖGEN

Der Abschnitt I muss verwendet werden, um die Gewinne anzugeben, die zur Bildung des Gesamteinkommens des Steuerzahlers beitragen und die aus der Beteiligung am Kapital von Gesellschaften und Körperschaften stammen, die der IRES unterliegen.

Anzugeben sind auch die Einkünfte, die von ausländischen Gesellschaften und Körperschaften jeglicher Art ausgeschüttet wurden und alle sonstigen Einkünfte aus Kapitalvermögen, die im Jahr 2022 bezogen wurden, ohne Berücksichtigung des Zeitpunkts, an dem das Bezugsrecht entstand.

Die Zinsen, Renditen und anderen im Geschäftsjahr von Handelsgesellschaften erzielten Erträge stellen keine Einkommen aus Kapital dar und sind folglich nicht in dieser Übersicht anzugeben.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 7)

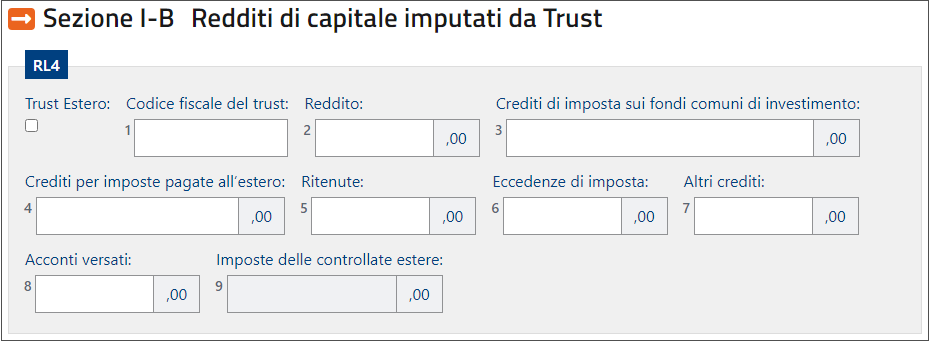

ABSCHNITT I-B - Von der Trust angerechnete Einkünfte aus Kapitalvermögen

In Zeile RL4 sind die unten angeführten Beträge anzugeben, die dem Erklärer durch transparente oder gemischte Trusts, von denen der Erklärer begünstigt ist, laut Art. 73, Absatz 2 des TUIR übertragen wurden. Diese Daten sind in die entsprechenden Zeilen der Übersicht RN zu übertragen.

Im besonderen Fall, wenn der Erklärer durch mehrere Trusts begünstigt ist, muss für jeden Trust eine eigene Zeile abgefasst werden, wobei der Gesamtbetrag der in jeder Zeile angeführten Beträge in die Übersicht RN zu übertragen ist.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 10)

ABSCHNITT II-A - Verschiedene Einkünfte

Der zweite Abschnitt muss für die Erklärung der sonstigen Einkünfte verwendet werden. Bei Anführung der einzelnen Angaben muss der Steuerzahler zuerst die bezogenen Bruttoentgelte, einschließlich der Verzugszinsen und der Stundungszinsen für die Zahlungsaufschiebung in Bezug auf diese Entgelte und nachher die entsprechenden Ausgaben anführen. Die in dieser Übersicht zu erklärenden Entgelte und Erträge sind auf Grund des Inkassos und zwar mit Bezug auf die effektiv im Besteuerungszeitraum 2022 bezogenen Summen zu ermitteln. Somit sind im Falle der teilweisen Einhebung der Entgelte (wegen Zahlungsaufschub oder Ratenzahlung) im Besteuerungszeitraum nur die tatsächlich kassierten Beträge zu erklären, während die Erklärung der restlichen Beträge auf die folgenden Besteuerungszeiträume aufzuschieben ist.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 10)

ABSCHNITT II-B - Amateursportliche Tätigkeiten und Zusammenarbeit mit Chören, Musikkapellen und Laienspielgruppen

In diesem Abschnitt sind zu erklären:

- die Spesenvergütungen für Fahrtkosten, die pauschalen Rückerstattungen der Spesen, die Prämien und die von den künstlerischen Leitern und den technischen Mitarbeitern für Sachleistungen zu Gunsten von Chören, Musikkapellen und Laienspielgruppen mit nicht professioneller Zielsetzung bezogenen Vergütungen (Art. 1, Absatz 299 des Gesetzes Nr. 296 vom 27. Dezember 2006);

- die Spesenvergütungen für Fahrtkosten, die pauschalen Rückerstattungen der Spesen, die Prämien und Entgelte für die Ausübung von amateursportlichen Tätigkeiten, die vom Coni, den nationalen Sportverbänden, von dem Ministerium für Landwirtschaft, Ernährung und Forstpolitik und für Tourismus (welches in diesem Bereich die Zuständigkeite der ehemaligen ASSI und nachfolgend diejenige der ehemaligen nationalen Vereinigung für die Förderung von Pferderassen (UNIRE) angenommen hat), von den Sportförderungsorganisationen und von jeder sonstigen Organisation ausbezahlt wurden, die den Amateursport fördern und von den oben genannten Organisationen als solche anerkannt sind;

- die Beträge und Werte im allgemeinen, die zu welchem Titel auch immer bezogen wurden in Bezug auf Verhältnisse der ständigen geregelten Zusammenarbeit zur nichtberuflichen Verwaltung und Betriebsführung zugunsten von Amateursportgesellschaften und -vereinen, von nationalen Sportverbänden, von angeschlossenen Sportarten und von Einrichtungen zur Förderung des Sport, die vom CONI anerkannt wurden (Art. 90, Absatz 3, Buchstabe a), des Gesetzes Nr. 289 vom 27. Dezember 2002 und Art. 35, Absatz 6, des Gesetzdekrets Nr. 207 vom 30. Dezember 2008, mit Änderungen umgewandelt durch das Gesetz Nr. 14 vom 27. Februar 2009).

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 14)

ABSCHNITT III - Einkommen aus Tätigkeiten, die der selbständigen Arbeit gleichgestellt sind

In diesem Abschnitt sind die sonstigen Einkünfte aus selbstständiger Arbeit zu erklären, die im Absatz 2, Art. 53 des TUIR angeführt sind.

Es wird daran erinnert, dass für die in diesem Abschnitt angeführten Einkünfte eine Absetzung von der Bruttosteuer zusteht, die gegebenenfalls in Übersicht RN des HEFTES 1 zu berechnen ist.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 2023 [Heft 2] eingesehen werden (ab Seite 15)

ABSCHNITT IV - Andere Einkünfte - Frist Start-up - Rückgewinnung der Abzüge

Zeile RL32 ist in dem Falle auszufüllen, dass der Steuerzahler kein Anrecht mehr hat, von dem vorgesehenen Abzug für Investitionen in innovative Start-ups Gebrauch zu machen, wenn die in Artikel 6 der Verordnung vom 30. Januar 2014 des Ministers für Wirtschaft und Finanzen mit dem Minister für Wirtschaftsentwicklung genannten Bedingungen eintreten.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks Redditi 2023 [Heft 2]

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks Redditi 20223 [Heft 2] eingesehen werden (ab Seite 16)