Vorausgefüllte Erklärung

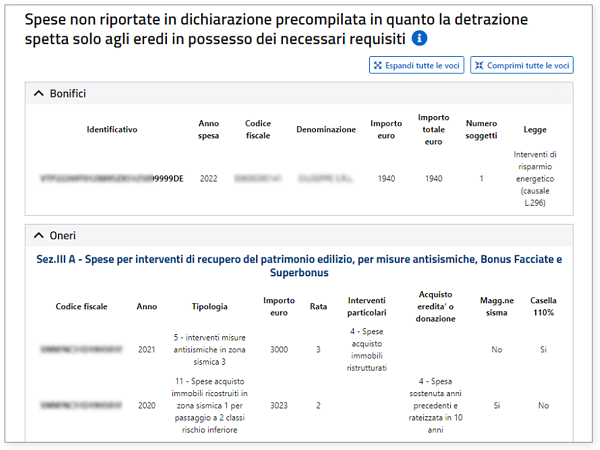

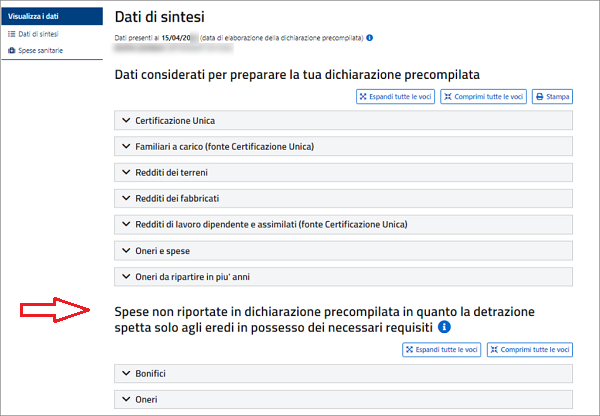

Vorausgefüllte ErklärungAusgaben, die nicht in der vorausgefüllten Erklärung des verstorbenen Steuerpflichtigen (de cuius) aufgeführt sind

Ausgaben, die nicht in der vorausgefüllten Erklärung des verstorbenen Steuerpflichtigen (de cuius) aufgeführt sind

m Falle des Erwerbs der Immobilie durch Erbschaft gehen der Abzug für Renovierungs-/Energiesparmaßnahmen sowie die restlichen Teile des Abzugs in vollem Umfang ausschließlich auf den oder die Erben über, die am 31. Dezember des betreffenden Steuerjahres den materiellen und unmittelbaren Besitz an der Immobilie behalten. Der Abzug steht also demjenigen zu, der über die Immobilie verfügen kann, unabhängig davon, ob er sie als Hauptwohnsitz nutzt. Wird der materielle und unmittelbare Besitz der Immobilie von mehreren Erben gemeinsam ausgeübt, wird der Abzug zu gleichen Teilen auf sie aufgeteilt.

Daher werden im Falle des Todes des Steuerpflichtigen vor oder während des Steuerjahres, das vorausgefüllt wird, die Angaben zu den ersten Raten der Ausgaben für Renovierungs-/Energiesparmaßnahmen sowie die verbleibenden Raten dieser Arten von Abzügen vorsichtshalber weder in den Abschnitten III A, III C und IV der Übersicht E der vorausgefüllten Steuererklärung des de cuius noch im zugehörigen Informationsblatt angegeben, sondern in einem separaten Abschnitt in der Webanwendung, die sich auf die Steuererklärung des de cuius bezieht,

damit die Erben sie einsehen und gegebenenfalls, wenn die in der Vorschrift vorgesehenen Bedingungen erfüllt sind, in ihre eigene Erklärung aufnehmen können.