Vorausgefüllte Erklärung

Vorausgefüllte ErklärungKosten für immobilien

KOSTEN FÜR IMMOBILIEN

Ausgaben für Eingriffe zur Wiedergewinnung der Bausubstanz und für erdbebensichere Maßnahmen und Grün-Bonus

In diesem Abschnitt sind die im Jahre 2022 oder in den Vorjahren für die Wiedergewinnung der Bausubstanz getragenen Kosten anzugeben und zwar für:

- die Renovierung von Immobilien;

- Ausgaben, die zur Umsetzung von Erdbebenschutzmaßnahmen und zur Ausführung von Arbeiten für statische Sicherheit getragen worden;

- den Kauf bzw. die Zuweisung von Immobilien, die Teil von renovierten Immobilien sind.

[...]

Die Absetzung wird vom Steuerbeistand in 10 gleichhohe Raten aufgeteilt.

Die Ausgabe, auf die der Prozentsatz anzuwenden ist, darf folgenden Höchstbetrag nicht 96.000 Euro überschreiten für die vom 1. Januar 2013 bis zum 31. Dezember 2022 getragenen Ausgaben.

Die Grenze gilt für die einzelne Immobilieneinheit, an der Arbeiten vorgenommen worden sind. D. h. wenn mehrere Personen Anspruch auf den Abzug haben (Gemeinschaftsbesitz usw.), ist der Betrag unter diesen aufzuteilen.

[...]

Falls die Eingriffe in der Weiterführung von Arbeiten bestehen, die an derselben Immobilieneinheit in den Vorjahren begonnen wurden, müssen die Ausgaben der Vorjahre zur Ermittlung der Höchstgrenze der abzugsfähigen Kosten berücksichtigt werden.

[...]

Sollten die Arbeiten auf gemeinsame Teile von Mehrfamilienhäuser durchgeführt werden, werden die von dem Steuerbeistandsleistenden zu berechnenden Steuerabzüge in der Höhe von:

- 75%, wenn sich eine Verminderung des Erdbebenrisikos aus der Durchführung der Maßnahmen ergibt, die einen Wechsel zu einer niedrigeren Risikoklasse bewirkt;

- 85%, wenn sich eine Verminderung des Erdbebenrisikos aus der Durchführung der Maßnahmen ergibt, die einen Wechsel zu zwei niedrigeren Risikoklassen bewirkt.

Der Steuerabzug wird von dem Steuerbeistandsleistenden in 5 gleichwertige Raten aufgeteilt.

Die Ausgabe, auf die der Prozentsatz angewandt wird, kann die Grenze von 96.000 Euro pro Immobilieneinheit jedes Gebäudes überschreiten.

[...]

Maßnahmen zur Ordnung des Grünen in privaten ungedeckten Gebieten

Für die Jahre von 2018 bis 2022 steht eine Bruttosteuerabsetzung in Höhe von 36 Prozent der bewiesenen Ausgaben bis zu einem Gesamtbetrag nicht über 5.000 Euro für jede Wohnimmobilieneinheit zu.

Ausgaben fur die Einrichtung von Immobilien und Mw.St. fur den Kauf von Wohnungen der Klasse A oder B (Steuerabsetzung von 50%)

[...]

Den Steuerpflichtigen, die die Absetzung von 50 Prozent für Eingriffe zur Wiedergewinnung der Bausubstanz in Anspruch nehmen (Abschnitt III-A), steht eine Absetzung von 50 Prozent für Eingriffe zur Wiedergewinnung der Bausubstanz in Anspruch nehmen (Abschnitt III-A), steht eine Absetzung von 50 Prozent für die Kauf von Möbeln und großen Elektrohaushaltsgeräten getragen wurden, die mindestens der Klasse A+ angehören sowie der Klasse A bei Elektroherden sowie für die Geräte, für die die Energieetikettierung vorgesehen ist, und die der Einrichtung der renovierten Immobilie dienen. Die Ausgaben für den Kauf von Möbeln und großen Elektrogeräten werden im Hinblick auf die Inanspruchnahme des Steuerabzugs unabhängig vom Betrag der für die Renovierungsarbeiten getätigten Ausgaben berechnet.

[...]

Der Abzug steht für einen Höchstbetrag von 10.000 Euro zu für Ausstattungsausgaben […]

Jungen Paaren wird eine Absetzung von 50 % der für den Kauf von neuen für die Einrichtung der Hauptwohnung bestimmten neuen Möbeln im Jahr 2016 getragenen Ausgaben zuerkannt. Die Absetzung steht nicht für den Kauf von großen Elektrogeräten zu.

Die Absetzung „für die Einrichtung von Immobilien von jungen Paaren“ ist nicht mit dem Bonus „Einrichtung der sanierten Immobilien“ [...] kumulierbar. Daher ist es nicht gestattet, beide Steuererleichterungen für die Einrichtung desselben Wohneinheit in Anspruch zu nehmen.

[...]

Die Absetzung steht zu einem Höchstbetrag von 16.000 Euro zu und wird in zehn jährliche Anteile gleicher Höhe aufgeteilt.

[...]

Ausgaben für Eingriffe zur Energieeinsparung

In diesem Abschnitt sind die von 2008 bis 2022 getragenen Ausgaben für Eingriffe zur Energieeinsparung an bestehenden Gebäuden unabhängig von der Katasterkategorie und auch an landwirtschaftlichen Gebäuden anzugeben.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2023

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2023 eingesehen werden (ab Seite 68)

Durch das beigestandene Ausfüllen können Sie die in der vorausgefüllten Erklärung vorhandenen Daten verändern oder einen neuen Ausgabenposten hinzufügen. Insbesondere für die für die Maßnahmen zur Wiedergewinnung der Bausubstanz ertragenen Kosten können Sie:

- eine für das laufende Steuerjahr durchgeführte Überweisung angeben

- eine in den vorigen Jahren ertragene Ausgabe angeben

- eine auf gemeinsame Teile von Wohnblocken ertragene Ausgabe angeben

- Geben Sie eine Ausgabe im Zusammenhang mit Eingriffen an, für die der 110%-Superbonus in Anspruch genommen werden kann.

Aufgrund dieser Informationen werden die absetzbaren Beträge bestimmt, die direkt in den dazu geeigneten Zeilen der Übersicht E der Erklärung im Verhältnis zu den angegebenen Ausgabenposten eingeschrieben werden.

Den Knopf „Speichern“ auswählen, die Daten zu bestätigen. Die Auswahl des Knopfs wird nur nach der Ankreuzung des Kästchens „Ich bestätige, dass ich all die Posten aller Abteilungen gesehen habe“ aktiviert.

Eine getätigte Banküberwei-sung für das lau-fende Steuerjahr angeben

Wenn noch nicht erworben, geben Sie die Immobilie Gegenstand der Maßnahme ein, wobei Sie den Knopf „Immobilie hinzufügen“ auswählen müssen.

Die detaillierten Daten der Immobilie angeben.

Die angegebenen Daten durch Auswahl des Knopfs „Bestätigen“ speichern.

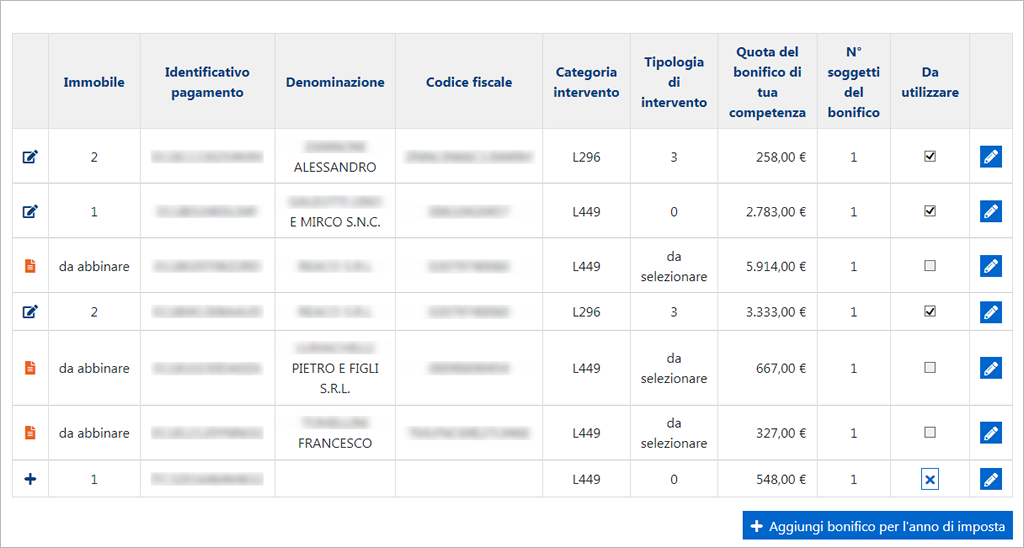

Kombinieren Sie jetzt eine Identifikationsnummer der Bezahlung mit einer in der Liste vorhandenen Immobilie, wobei eine der folgenden Modalitäten zu benutzen ist:

- wenn die Identifikationsnummer der Bezahlung in der Liste vorhanden ist, wählen Sie das Symbol der Veränderung

die Immobilie Gegenstand der Renovierung zu verbinden, wenn sie mit der Identifikationsnummer der Bezahlung nicht kombiniert wurde.

die Immobilie Gegenstand der Renovierung zu verbinden, wenn sie mit der Identifikationsnummer der Bezahlung nicht kombiniert wurde.

In der Übersicht „Ausgaben bezüglich der Immobilien“ müssen Sie auswählen, wenn noch nicht angegeben, die Referenzdaten der mit dem Ausgabenposten zu kombinierenden Immobilie und überprüfen, dass die Typologie der Ausgabe und die Einzelheiten der Überweisung korrekt sind.

- wenn die Identifikationsnummer der Bezahlung in der Liste nicht vorhanden ist, den Knopf „Überweisung für das Steuerjahr hinzufügen“ auswählen.

In der Übersicht „Ausgaben bezüglich der Immobilien“ müssen Sie angeben:

- die Typologie der Ausgabe

- die Modalität der Bezahlung und den bezahlten Betrag

- die Referenzdaten der Immobilie.

Wenn die ausgewählte Typologie der Maßnahme nur von dem Steuerzahler ertragene Kosten betrifft, den Kopf „Im Jahr 2022 erfolgte Maßnahme “ auswählen und keinen Betrag im Feld „von anderen Subjekten ertragene sonstige Ausgaben“ angeben.

Wenn die ausgewählte Typologie der Maßnahme Ausgaben betrifft, für welche in den vorigen Jahren von anderen Subjekten ertragene Beträge vorhanden sind, den Kopf „ Im Jahr 2022 erfolgte Maßnahme“ auswählen und in dem Feld „in den vorigen Jahren von anderen Subjekten für die Immobilie ertragene Gesamtkosten“ den einbezahlten Betrag angeben.

Wenn die ausgewählte Typologie der Maßnahme eine in den vorigen Jahren angefangene Maßnahme betrifft, den Kopf „Fortführung einer in den vorigen Jahren angefangenen Maßnahme“ auswählen und dann im Feld „in den vorigen Jahren für die Immobilie ertragene Gesamtkosten“ die in den vorigen Jahren bezahlten Gesamtkosten für die Immobilie.

Zur Bestätigung der Daten den Kopf „Be-stätigen“ auswählen.

In der Liste wird der Ausgabenposten visualisiert.

Hinweis: Die Ausgabe, auf die der Prozentsatz anzuwenden istnon può essere superiore al limite di spesa previsto per lo specifico intervento realizzato. Die Grenze gilt für die einzelne Immobilieneinheit, an der Arbeiten vorgenommen worden sind. D. h. wenn mehrere Personen Anspruch auf den Abzug haben (Gemeinschaftsbesitz usw.), ist der Betrag unter diesen aufzuteilen.

Eine ertragene Ausgabe in den vergangenen Jahren angeben

Wenn die Baumaßnahme Ausgaben betrifft, die sich auf die vorigen Jahren beziehen, eine Identifikationsnummer der Einzahlung angeben, wobei eine der folgenden Modalitäten zu benutzen sind:

- Wenn die Identifikationsnummer der Bezahlung in der Liste vorhanden ist, das Symbol der Veränderung auswählen, die Richtigkeit der vorhandenen Daten zu überprüfen.

In der Übersicht „Ausgaben bezüglich der Immobilien“ müssen Sie überprüfen, dass die Typologie der Ausgabe und der vorhandene Betrag richtig sind.

- Wenn die Identifikationsnummer der Bezahlung in der Liste nicht vorhanden ist, den Knopf „für die vorigen Jahre eine Ausgabe hinzufügen“ auswählen.

In der Übersicht „Aus-gaben bezüglich der Im-mobilien“ müssen Sie an-geben:- die Typologie der Ausgabe

- den Betrag be-züglich der durchgeführten Ausgabe.

Wenn die gewählte Typologie der Maßnahme eine in vorigen Jahren angefangene Maßnahme betrifft, den Kopf „Fortführung einer in den vorigen Jahren angefangenen Maßnahme“ auswählen.

Wenn sich die ausgewählte Typologie der Maßnahme auf eine in vorigen Jahren von einer anderen Person angefangene Maßnahme bezieht, den Kopf „Der Steuerzahler hat im Jahr 2021 die Immobilie von einer Person geerbt, erworben oder erhalten, die die Ausgabe in Raten aufgeteilt hatte“ auswählen.

Zur Bestätigung der Daten den Kopf „Bestätigen“ auswählen.

In der Liste wird der Ausgabenposten visualisiert.

Eine er-tragene Ausgabe der ge-meinsa-me Teile von ei-nem Mi-tei-gentümerhaus angeben

Wenn die Maßnahme gemeinsame Teile von Wohnblocken betrifft, eine Identifikationsnummer der Bezahlung angeben, wobei eine der folgenden Modalitäten zu benutzen sind:

- Wenn die Identifikationsnummer der Bezahlung in der Liste vorhanden ist, das Symbol der Veränderung auswählen, die Richtigkeit der vorhandenen Daten zu überprüfen.

In der Übersicht „Ausgaben bezüglich der Immobilien“ ist zu überprüfen, dass die Typologie der Ausgabe, der angegebene Betrag und die Referenzdaten des Wohnblocks richtig sind.

- Wenn die Identifikationsnummer der Bezahlung in der Liste nicht vorhanden ist, Die Taste „Aggiungi spesa per condominio" auswählen.

In der Übersicht „Ausgaben bezüg-lich der Immobi-lien“ sind anzuge-ben:- die Typo-logie der Ausgabe

- der Betrag bezüglich der durch-geführten Ausgaben

- die Referenzdaten des Wohnblocks.

Wenn die gewählte Typologie der Maßnahme eine in vorigen Jahren angefangene Maßnahme betrifft, den Kopf „Fortführung einer in den vorigen Jahren angefangenen Maßnahme“ auswählen.

Zur Bestätigung der Daten den Kopf „Bestätigen“ auswählen.

In der Liste wird der Ausgabenposten visualisiert.

Geben Sie eine Ausgabe im Zusammenhang mit Eingriffen an, für die der 110%-Superbonus in Anspruch genommen werden kann

Seit dem 1. Juli 2020 wird eine Absetzung in Höhe von 110 % der Aufwendungen für bestimmte Eingriffe, die an Immobilieneinheiten und an gemeinschaftlich genutzten Teilen oder an Gebäuden mit Eigentumswohnungen vorgenommen wurden, anerkannt.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2023 eingesehen werden (ab Seite 86)

Die auszuführenden Vorgänge sind jene, die im Abschnitt zur Angabe einer Überweisung für das laufende Steuerjahr beschrieben sind.

In der Übersicht "Spese relative agli immobili" (Aufwendungen für Immobilien) müssen Sie in den Feldern "Categoria di intervento" (Kategorie des Eingriffs) und "Tipologia di intervento" (Art des Eingriffs) die entsprechenden Codes angeben, für die die 110%ige Absetzung in Anspruch genommen werden kann, und die Option "110% Suberbonus" auswählen.

Bei den Energiespareingriffen (L.296) ist zum Beispiel einer der Codes, die zur Inanspruchnahmen des Superbonus berechtigen, der Code "3 - Intervento di installazione di pannelli solari“ (Eingriff zur Installation von Solarpaneelen).