Vorausgefüllte Erklärung

Vorausgefüllte ErklärungKindergartenkosten

Kindergartenkosten

Von den Eltern getätigten Ausgaben für den Besuch öffentlicher oder privater Kindergärten sind für jedes unterhaltsberechtigtes Kind bis zu einem Gesamtbetrag von 632 Euro pro Jahr abzugsfähig.

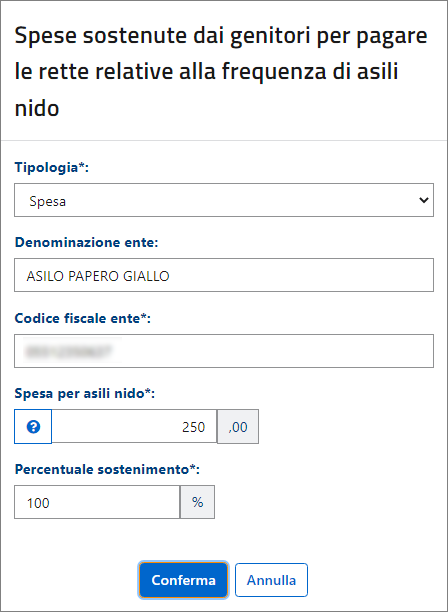

Der Abzug sollte zwischen den Eltern auf der Grundlage der von jedem Elternteil getätigten Ausgaben aufgeteilt werden. Mit dem unterstützten Ausfüllen können Sie, nach Auswahl der Steuernummer des Kindes, für das Sie die Kindergartenkosten übernommen haben, die Daten in der vorausgefüllten Erklärung ändern oder einen neuen Ausgabeposten hinzufügen. Insbesondere müssen Sie im Kasten „Ausgabeposten ändern" die Art des Eintrages (Kosten oder Erstattung), den Namen der Einrichtung, die Kosten für den Besuch des Kindergartens (in Höhe des Betrages, der in der Spesenabrechnung des Kindergartens angegeben ist) und den Prozentsatz der von Ihnen tatsächlich getätigten Ausgaben angeben. Nach Bestätigung der Daten müssen Sie im Abschnitt „Gesamtausgaben pro Kind" unter dem Feld „Gesamtausgaben für das Kind" die Ausgaben pro Kind angeben, die der Summe aller Kosten entsprechen, die den Eltern entstehen (also auch die Kosten, die ausschließlich dem anderen Elternteil entstehen).Beispiel

Gesamtbetrag für das Kind: 1.000 Euro (zwei Spesenabrechnung der Einrichtung von 250 und 750 Euro)

Ausgaben des Elternteils 1: 250 Euro (25 % von 1.000)

Ausgaben des Elternteils 2: 750 Euro (75 % von 1.000)

Der Erklärender (Elternteil 1) muss, nach Auswahl der Steuernummer des in dem Kindergarten eingeschriebenen Kindes, im Kasten Ausgabenposten ändern den Betrag von 250 Euro und als Prozentsatz der getätigten Ausgaben 100 angeben.

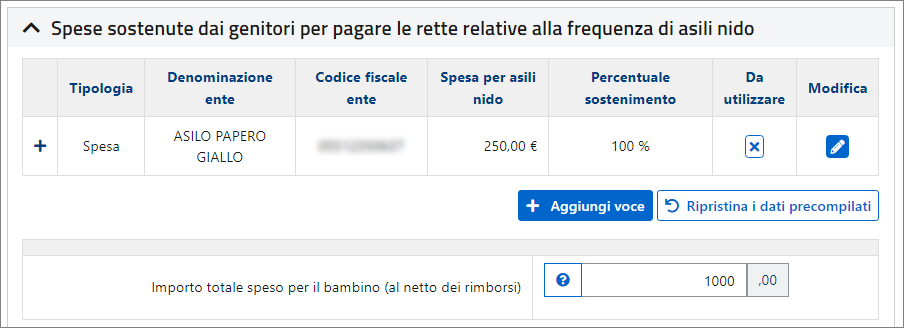

Nach der Bestätigung der eingegebenen Daten muss das Elternteil 1 in das Feld „Gesamtausgaben pro Kind" 1.000 eintragen (d.h. die Summe der Beträge, die in die Spesenabrechnung für das Kind angegeben sind) eintragen.

Anhand dieser Informationen wird der abzugsfähige Betrag ermittelt und direkt in die Zeile E8 - E10 Code 33 der Erklärung des Elternteiles 1 eingetragen.

Der Betrag von 158 Euro wird berechnet, nachdem die Gesamtausgaben auf die Höchstgrenze (632 Euro) zurückgeführt und der Anteil (25 %) der Ausgaben des Erklärenden (158 = 25 % von 632 Euro) veranschlagt wurde.