Vorausgefüllte Erklärung

Vorausgefüllte ErklärungAufwendungen und Ausgaben

Aufwendungen und Ausgaben

In diesem Bereich finden Sie:

- passive Zinsen auf Anleihen, die von Subjekten mitgeteilt worden, die Agrar- und Grundstücksanleihen vergeben

- von Versicherungen mitgeteilte Versicherungsprämien

- von Vorsorgeeinrichtungen mitgeteilte Vorsorge- und Fürsorgebeiträge

- Ausgaben für Kindergärten

- absetzbare freizügige Spenden

- abziehbare freizügige Spenden

- an Gegenseitigkeitsgesellschaften bezahlte Mitgliedsbeiträge

- im Gesundheitsausweissystem vorliegende Ausgaben für Gesundheit und die entsprechenden Rückerstattungen, die von Kassen mit Vorsorgezwecken und von Fonds zur Ergänzung des SSN (Nationales Gesundheitsdienst) mitgeteilt wurden

- Ausgaben für staatliche Nachdiplomstudiengänge im höheren Bildungswesen und für die Spezialisierung in Kunst und Musik

- von Bestattungsunternehmen mitgeteilte Bestattungsspesen

- von Fürsorgeeinrichtungen mitgeteilte für Zusatzvorsorge gezahlte Beiträge

- von Banken und der italienischen Post mitgeteilte Überweisungen für Ausgaben von Sanierungsarbeiten und energetischer Aufwertung von Gebäuden

- Ausgaben zur Wiedergewinnung der Bausubstanz/Energieeinsparung gemeinsame Teile von Mehrfamilienhäusern

- Ausgaben für die Ausbildung, die für den Besuch von Kindergärten, Schulen der Unterstufe und der Mittelstufe des nationalen Bildungssystems

- Urlaubsbonus

- oneri versati per il riscatto dei periodi non coperti da contribuzione

- Mietkosten für Wohnungen, die als Hauptwohnsitz genutzt werden und Ausgaben für Mietzahlungen für auswärtige Studierenden

- Maklergebühren für den Kauf einer Immobilie, die als Hauptwohnsitz genutzt werden soll, bei Beantragung der Vergünstigung für den Kauf der ersten Wohnung.

Außerdem sind hier auch abzugsfähige vom Steuerpflichtigen getragene und vom Substitut anerkannte Belastungen angegeben, die in der Einheitlichen Bescheinigung aufgeführt sind.

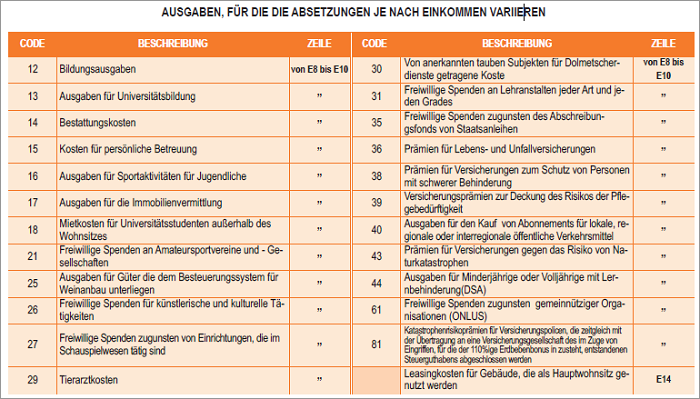

Ab dem Steuerjahr 2020 variiert die Steuerabsetzung für einige der in diesem Abschnitt angegebenen Ausgaben in Abhängigkeit von der Höhe des Gesamteinkommens. Insbesondere steht sie denjenigen mit einem Gesamteinkommen von bis zu 120.000 € in voller Höhe zu. Wird die genannte Grenze überschritten, verringert sich das Steuerguthaben, bis es bei einem Gesamteinkommen von 240.000 € auf Null sinkt. Bei der Überprüfung der Einkommensgrenze werden auch mit der Ersatzsteuer auf Mieteinnahmen besteuerte Einkommen berücksichtigt.

Nachfolgend die detaillierte Liste der angegebenen Aufwendungen und Ausgaben.

Ab dem Steuerzeitraum 2020 ist eine Steuerabsetzung nur möglich, wenn der Leistungsbeitrag mit rückführbarer Zahlung erfolgte, d.h. Bank- oder Postüberweisung, sowie durch weitere Zahlungssysteme, die vom Gesetzesdekret Nr. 241/ 1997 (Art. 23, Gesetzesdekret vom 9 Juli 1997, Nr. 241) vorgesehen sind, mit Ausnahme der Kosten, die für den Erwerb von Arzneimitteln und Medizinprodukten getragen wurden, ebenso wie Absetzungen für Gesundheitsleistungen in öffentlichen oder privaten Einrichtungen, die vom gesamtstaatlichen Gesundheitsdienst anerkannt sind.

Ausgaben für Gesundheit

In diesem Bereich finden Sie die Gesamtsummen der Ausgaben für Gesundheit.

Für eine detaillierte Übersicht diese Ausgaben wählen Sie „Detailübersicht einsehen".

Für weitere Informationen zu den Ausgaben für Gesundheit konsultieren Sie die Seite Weitere Informationen.

Spesen für Veterinärleistungen

In diesem Bereich finden auch die Spesen für den Kauf von Veterinärmedikamenten und Spesen für Veterinärleistungen enthalten, die von den im Berufsregister der Tierärzte Eingetragenen in Bezug auf Haustiere oder Tiere für sportliche Betätigung mitgeteilt worden.

Für weitere Informationen zu Spesen für Veterinärleistungen konsultieren Sie die entsprechenden FAQ.

Zinsen aus Hypothekendarlehen für den Kauf der Hauptwohnung

Zinsen aus Hypothekendarlehen für den Kauf der Hauptwohnung

Zinsen auf Hypotheken zum Bau der Hauptwohnung

Zinsen auf Hypotheken zum Kauf anderer Immobilien

Für weitere Informationen zu Zinsen aus Hypothekendarlehen für den Kauf der Hauptwohnung konsultieren Sie die entsprechenden FAQ.

Zinsen für Darlehen oder Agraranleihen

Für weitere Informationen zu Zinsen für Darlehen oder Agraranleihen konsultieren Sie die entsprechenden FAQ.

Ausgaben für Universitäten

In diesem Bereich finden Sie die von den Universitäten mitgeteilten Ausgaben in Bezug auf Beiträge, Einschreibegebühren und regionale Gebühren, die für die Immatrikulation und die Einschreibung in folgende Lehrgänge getragen wurden:

- Hochschulausbildungskurse

- Hochschulfachbildungskurse

- Fortbildungskurse

- Masterkurse, die in Bezug auf Dauer und Lehrgangsstruktur mit Hochschulkursen oder Fachkursen vergleichbar sind, und die in jedem Fall von öffentlichen oder privaten Universitätsinstituten verwaltet werden

- Forschungsdoktoratskurse.

Für weitere Informationen zu Universitätsausgaben konsultieren Sie die entsprechenden FAQ.

Bestattungsspesen

In diesem Bereich finden Sie die von Bestattungsunternehmen mitgeteilte Summe der ausgestellten Rechnungen für Begräbnisse.

Für weitere Informationen zu Bestattungsspesen konsultieren Sie die entsprechenden FAQ.

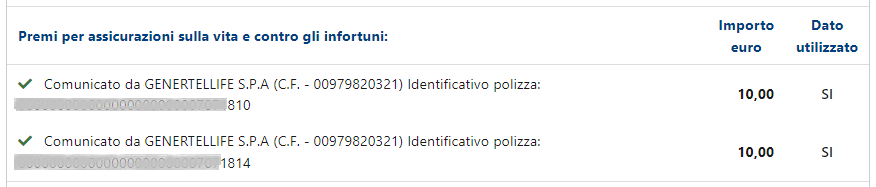

Prämien für Lebens und Unfallversicherungen

Prämien für Lebens und Unfallversicherungen

Prämien für Versicherungen mit Schutz der Schwerbehinderten

Prämien für Pflegeversicherungen

Prämien zur Deckung des Risikos von Naturkatastrophen, welche Wohnimmobilieneinheiten betreffen

Per ulteriori informazioni sui premi per assicurazioni sulla vita e contro gli infortuni consulta le relative faq.

An Gegenseitigkeitsgesellschaften bezahlte Mitgliedsbeiträge

Ausgaben für Kindergärten

In dieser Abteilung finden Sie die Daten, die von öffentlichen und privaten Kindergärten und von anderen Subjekten gesandt wurden, an denen eine Pension eingezahlt wird.

Für weitere Informationen über die Kindergärten siehe die entsprechenden FAQ.

Freizügige Spenden

Absetzbare freizügige Spenden

Abziehbare freizügige Spenden

Für weitere Informationen über die absetzbaren freizügigen Spenden siehe die entsprechenden FAQ .

Sonstige absetzbare Aufwendungen

Tale voce indica che sono state riportate in dichiarazioni spese detraibili presenti nelle CU.

Vor und Fürsorgebeiträge

Vor und Fürsorgebeiträgen

Beiträge für Haus- und Familienangestellte

Beiträge Zusatzvorsorge

Per ulteriori informazioni sui contributi previdenziali ed assistenziali consulta le relative faq.

Sonstige absetzbare Be

Bildungsausgaben, die sich von Universitätsbildungsausgaben unterscheiden

In diesem Bereich finden Ausgaben für die Ausbildung, die für den Besuch von Kindergärten, Schulen der Unterstufe und der Mittelstufe des nationalen Bildungssystems (Artikel 1 des Gesetzes Nr. 62 vom 10. März 2000) für einen jährlichen Höchstbetrag von 800 Euro pro Schüler oder Student getragen wurden. Die Absetzung steht für alle sowohl durch die physisch zu Lasten lebenden Familienangehörigen als auch durch den Steuerpflichtigen selbst getragenen Ausgaben zu.

Abzugsfähige freiwillige Beiträge sind z. B.:

- Ausgaben für die Schulkantine und ergänzende schulbezogenen Leistungen wie Essenshilfe und Betreuung vor und nach der Schule;

- Ausgaben für Klassenfahrten und Schulversicherungen;

- die Kosten für Schülertransportdienste;

- von der Schule gewünschte Beiträge zur Erweiterung des Bildungsangebots (z.B. Sprach- und Theaterkurse, die auch außerhalb der Schulzeit und ohne Anwesenheitspflicht durchgeführt werden)."

Dieser Abzug kann nicht mit jenem zusammengelegt werden, der für die freiwilligen Geldzuwendungen für Schulinstitute zur Erweiterung des Ausbildungsangebots vorgesehenen und mit der Kennnummer 31 abgegeben sind.

Für weitere Informationen zu Bildungsausgaben, die sich von Universitätsbildungsausgaben unterscheiden konsultieren Sie die entsprechenden FAQ.

Spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale

In questa sezione trovi le spese comunicate da enti pubblici o soggetti privati affidatari del servizio di trasporto pubblico. L’invio dei dati è facoltativo con riferimento ai dati relativi agli anni d’imposta 2023 e 2024 e obbligatorio a partire dal periodo d’imposta 2025.