Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedImmobili

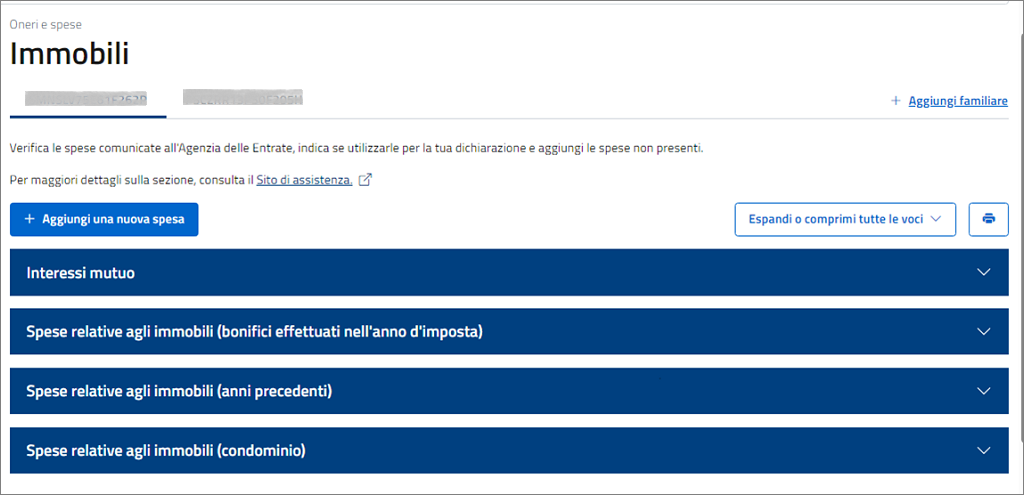

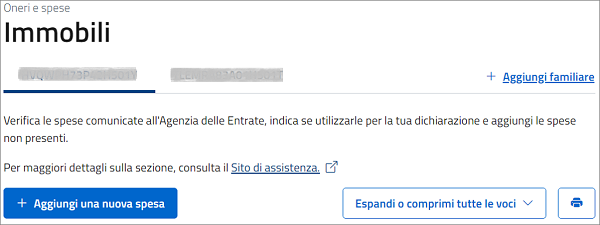

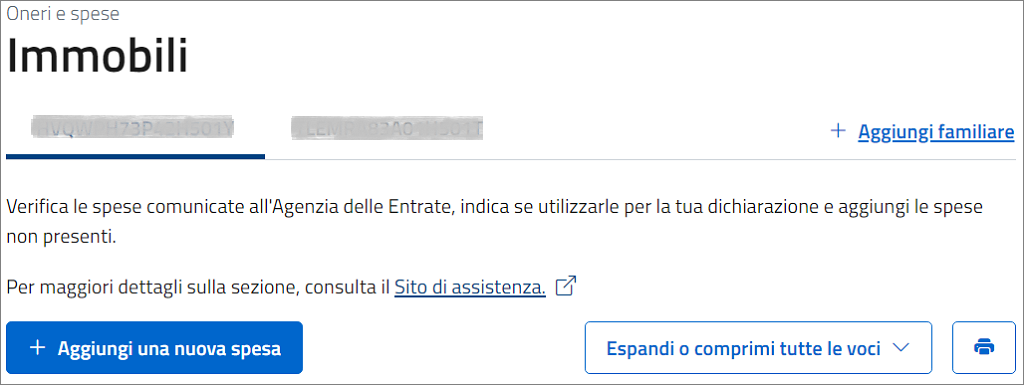

Immobili

In questa sezione "Immobili" puoi trovare le informazioni relativi agli oneri e alle spese relativi agli immobili di tua proprietà o posseduti in base ad un titolo idoneo, comunicati da soggetti terzi o dagli amministratori di condominio o anche acquisiti dalla dichiarazione relativa all’anno precedente o dagli atti del registro.

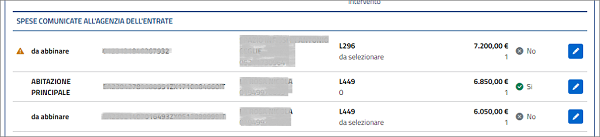

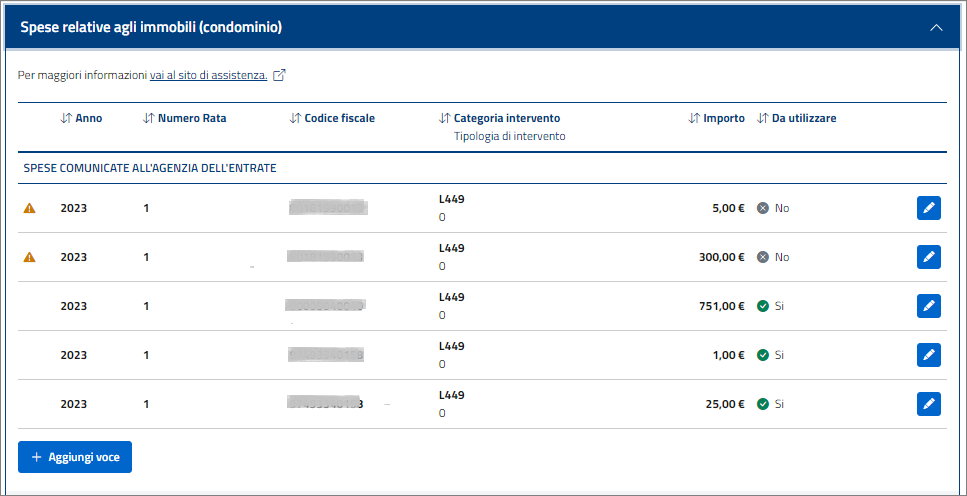

In particolare, le spese per le quali sono presenti dati e informazioni sono riepilogate nell’elenco “Spese comunicate all'agenzia dell'entrate” e cliccando sulla singola spesa puoi visualizzare i dati di dettaglio e soprattutto l’informazione se la stessa è stata utilizzata o meno per la precompilazione della tua dichiarazione.

Puoi aggiungere le spese non presenti mediante il pulsante “Aggiungi una nuova spesa”.

Verifica le spese comunicate all'Agenzia delle Entrate.

Alcune spese, comunicate e non utilizzate per la tua dichiarazione, sono anche contrassegnate dal simbolo  e posizionando il cursore su questo simbolo puoi visualizzare l’incongruenza che non ha consentito la precompilazione del dato.

e posizionando il cursore su questo simbolo puoi visualizzare l’incongruenza che non ha consentito la precompilazione del dato.

Sulla base di queste informazioni vengono determinati gli importi detraibili che verranno inseriti direttamente nella tua dichiarazione, in relazione alle voci di spesa indicate.

Puoi trovare, ad esempio:

- interessi su mutui;

- interessi relativi a mutui contratti nel 1997 per recupero;

- spese relative ai beni soggetti a regime vincolistico;

- spese relative agli immobili (bonifici effettuati nell’anno d’imposta);

- spese relative agli immobili (anni precedenti);

- spese relative agli immobili (condominio);

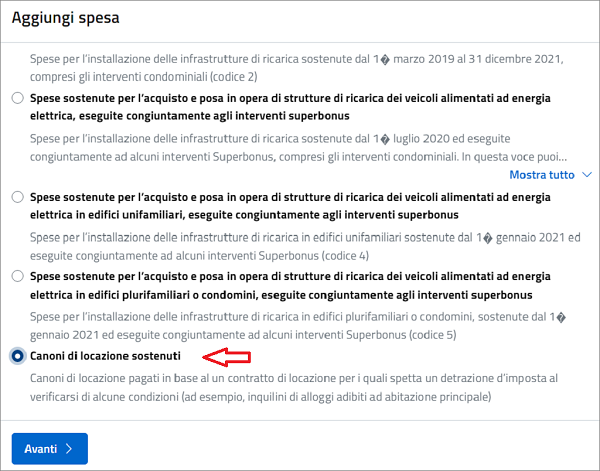

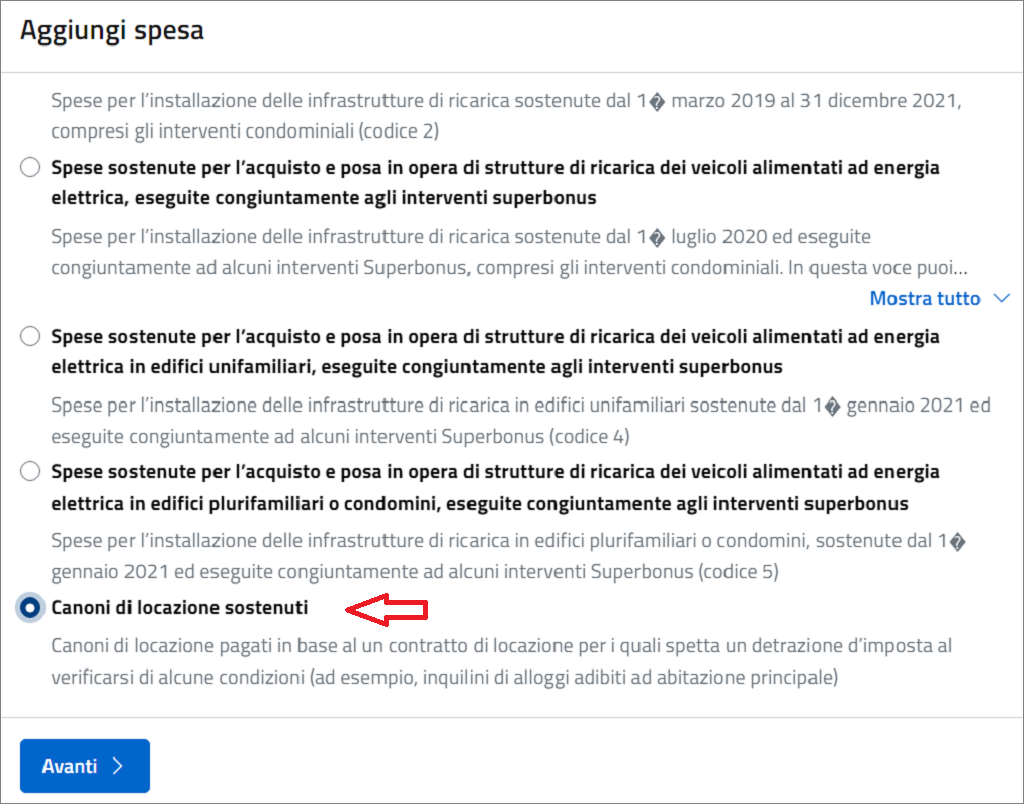

- canoni di locazione sostenuti.

Ulteriore approfondimento per le spese relative agli immobili:

Spese per immobili - Più interventi con limite di spesa in comune.

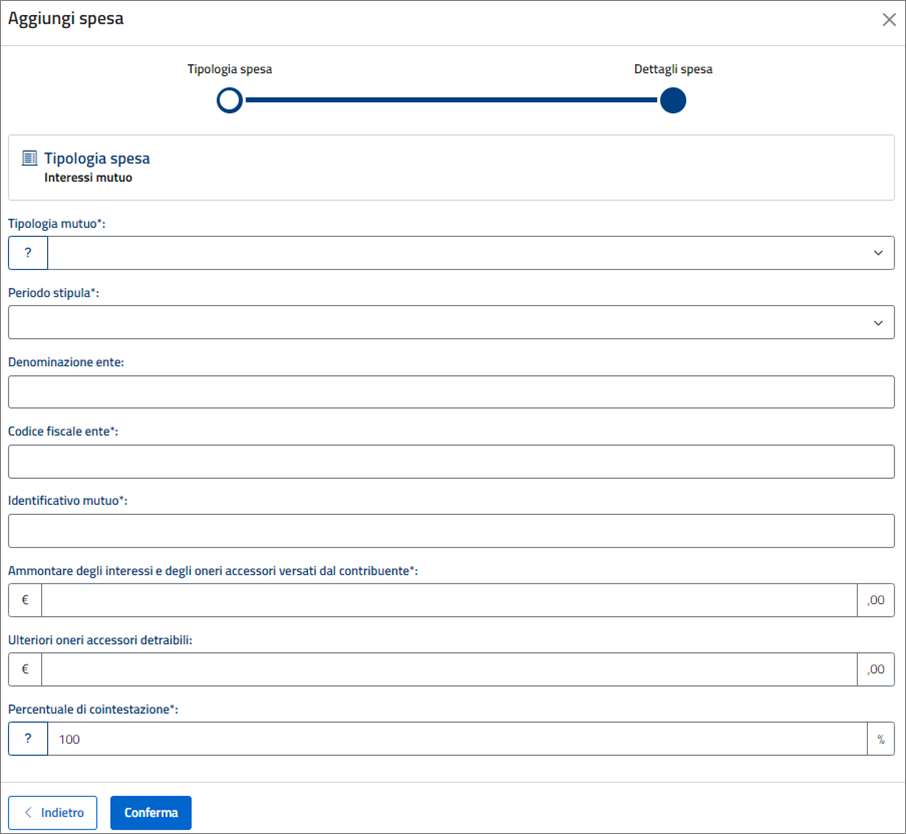

Interessi su mutui

Qui puoi inserire i dati degli interessi passivi, degli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui aventi determinate finalità:

- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale per un importo massimo complessivo di € 4.000 suddivisi tra gli intestatari o € 4.000 per ogni intestatario se il contratto è stato stipulato prima del 1993;

- mutui ipotecari stipulati prima del 1993 per l’acquisto di altri immobili per un importo massimo di € 2.065,83 per ogni intestatario;

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale per un importo massimo complessivo di € 2.582,28 suddivisi tra gli intestatari;

- prestiti e mutui agrari di ogni specie pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti. L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati.

Attenzione: se inserisci un importo oltre il limite normativamente previsto, il sistema lo ricondurrà in automatico all’importo massimo consentito, questo accade anche nei casi in cui hai inserito sia il mutuo ipotecario contratto per acquisto dell'abitazione principale sia mutui stipulati prima del 1993 su immobili diversi dalla abitazione principale per il cumulo dei quali sono previste regole specifiche: l’importo degli interessi sui mutui stipulati prima del 1993 su immobili diversi dall’abitazione principale sarà considerato solo se l’importo degli interessi per mutui sull’abitazione principale sia inferiore ad euro 2.066 e solo per l’importo necessario al raggiungimento di questa cifra.

Tra gli oneri accessori sono compresi, a titolo esemplificativo, la commissione spettante agli istituti di credito per la loro attività di intermediazione; l’imposta per l’iscrizione o la cancellazione di ipoteca; le spese di istruttoria e di perizia tecnica; la penalità per anticipata estinzione del mutuo; le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo, sia le spese sostenute dal notaio per conto del cliente, ecc...

Sono escluse dalla detrazione le spese di assicurazione dell’immobile; le spese inerenti all’onorario del notaio per la stipula del contratto di compravendita; le imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile; le spese per l’incasso delle rate di mutuo.

Se per l’abitazione principale hai più di due voci di interessi (surroga, nuovo mutuo, etc.) con percentuali di cointestazione diverse da 100%, assicurati che l’importo indicato complessivamente da tutti i soggetti che contribuiscono alle spese del mutuo rientri nei limiti di spesa previsti per la detrazione.

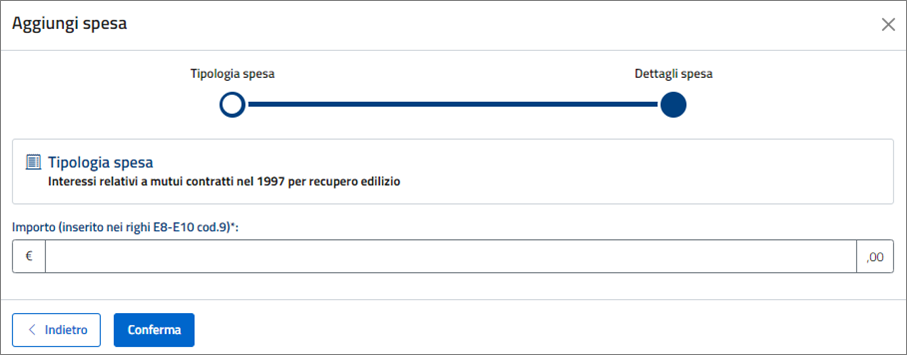

Interessi relativi a mutui contratti nel 1997 per il recupero edilizio

Qui puoi inserire i dati degli interessi passivi, degli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale per un importo massimo complessivo di € 2.582,28 suddivisi tra gli intestatari.

La detrazione spetta solo per la parte di interessi relativi all’ammontare del mutuo effettivamente utilizzato per la copertura dell’importo delle spese documentate; la detrazione non spetta sugli interessi che si riferiscono alla parte del mutuo eccedente l’ammontare delle stesse.

La detrazione non spetta più nel caso in cui il mutuo contratto nel 1997 per interventi di recupero edilizio sia stato successivamente rinegoziato.

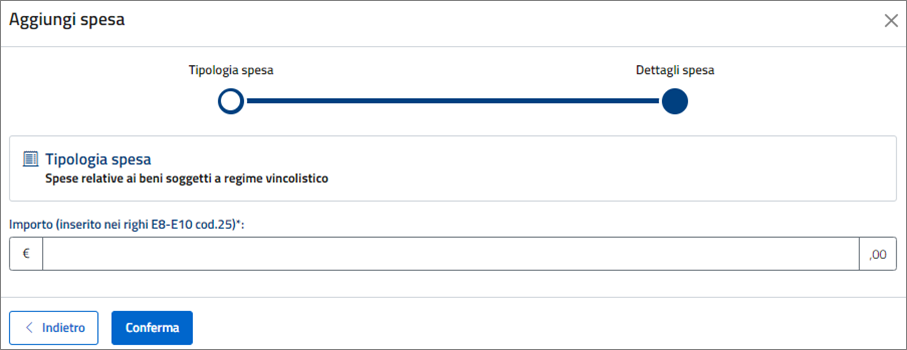

Spese relative ai beni soggetti a regime vincolistico

Qui puoi indicare le spese che hai sostenuto per la manutenzione, protezione e restauro delle cose vincolate ai sensi del decreto legislativo 22 gennaio 2004, n. 42 (Codice dei beni culturali e del paesaggio) e del DPR n. 1409 del 1963 (Disciplina degli archivi di Stato), sulle quali hai un titolo di proprietà, possesso o detenzione.

La detrazione ti spetta anche per le spese che hai sostenuto per ordinare e inventariare gli archivi privati di interesse storico (art. 30 del Codice dei beni culturali e del paesaggio) a condizione che si riferiscano ad interventi di carattere straordinario da realizzare immediatamente dopo l’apposizione del vincolo o, per quanto concerne l’aggiornamento dell’inventario già realizzato, successivamente, all’insorgere di altre cause straordinarie verificate dalle Autorità pubbliche competenti.

Le necessità delle spese deve risultare da un’apposita certificazione (o da apposita dichiarazione sostitutiva) rilasciata dalla competente Soprintendenza del Ministero della cultura.

Ricordati che devi ridurre l’importo della spesa del 50 per cento se intendi beneficiare, per lo stesso immobile, sia di questa agevolazione che di quella prevista per le spese di ristrutturazione.

Ricordati che non puoi beneficiare di questa agevolazione se hai contemporaneamente usufruito anche di quella prevista per gli interventi di risparmio energetico e/o di altre agevolazioni fiscali previste da altre disposizioni di legge nazionali per i medesimi interventi (per esempio il credito di imposta per interventi conservativi sugli immobili di interesse storico e artistico di cui all’art. 65-bis decreto-legge 25 maggio 2021, n. 73).

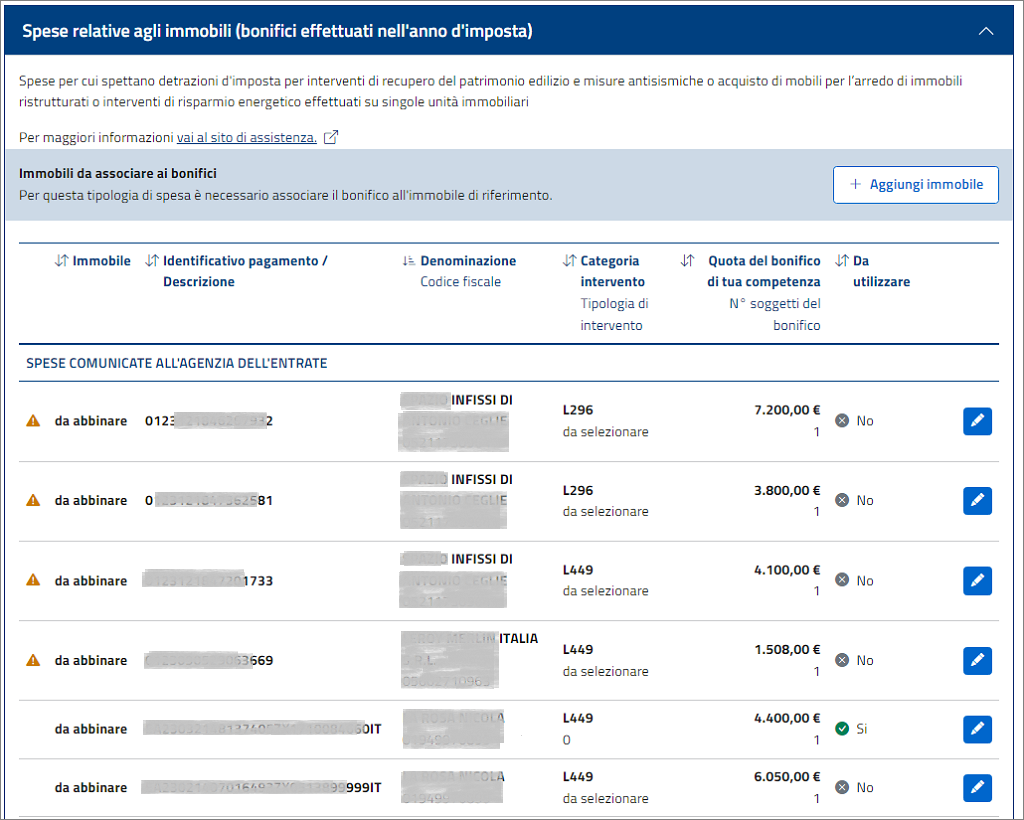

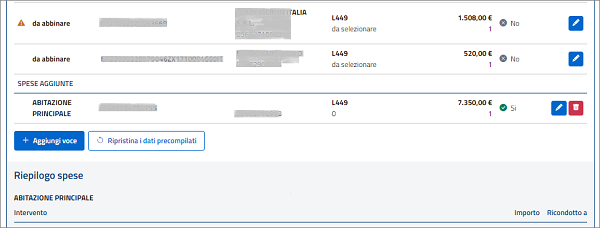

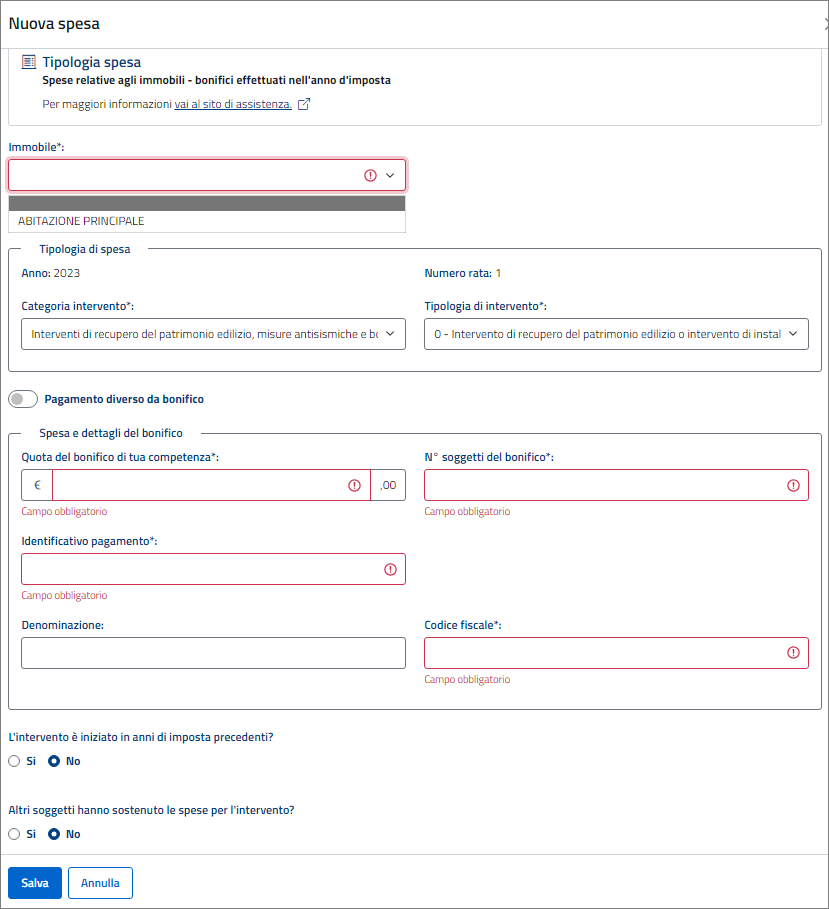

Spese relative agli immobili (bonifici effettuati nell’anno d’imposta)

In questa sottosezione, troverai elencati i bonifici effettuati nell’anno d’imposta riguardanti le spese per interventi di recupero del patrimonio edilizio, per arredo degli immobili ristrutturati e per la riqualificazione energetica degli edifici comunicati dalle banche e da Poste italiane e riferiti alle singole unità immobiliari.

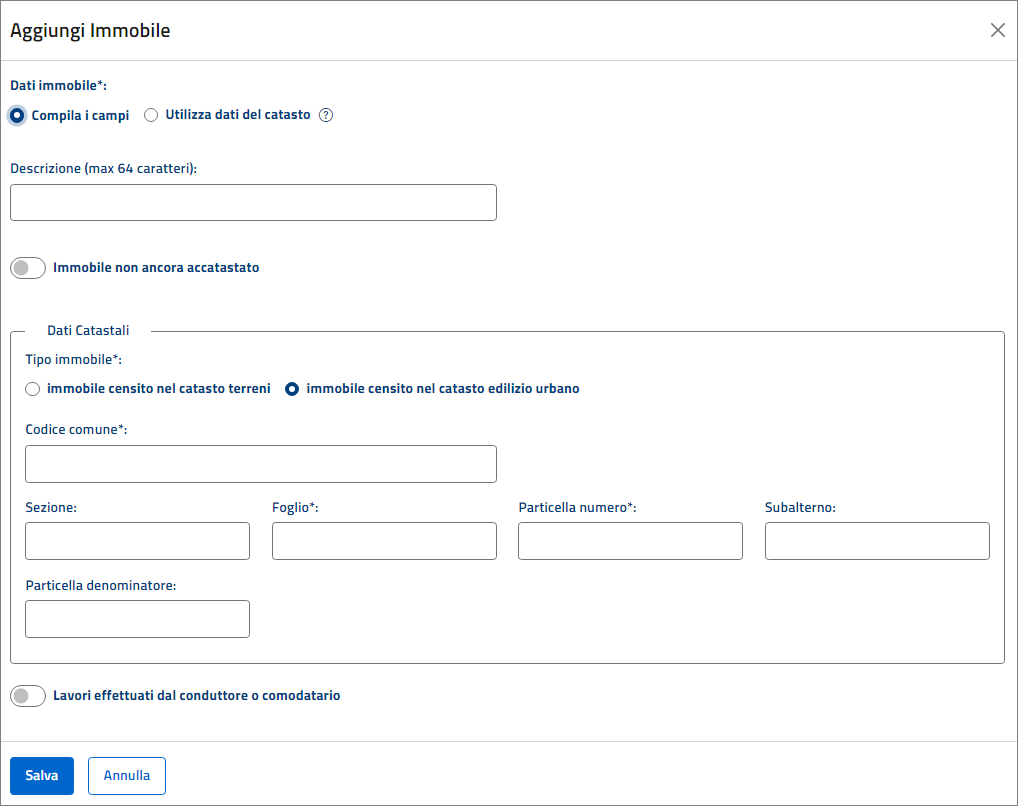

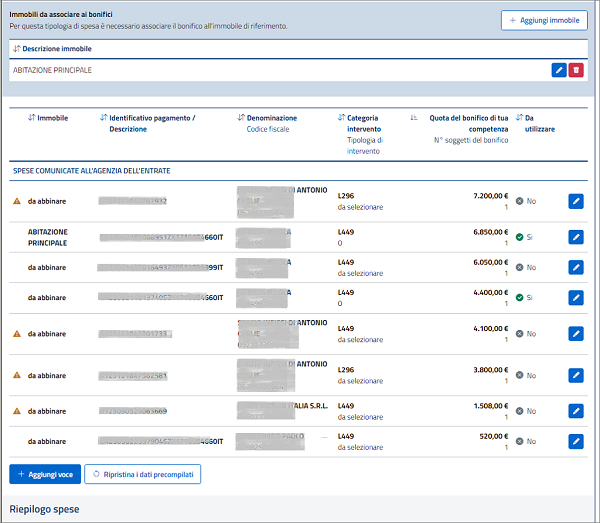

Per ogni spesa è necessario associare l’immobile oggetto dell’intervento selezionando il pulsante “Aggiungi immobile”.

Puoi inserire i dati dell’immobile selezionando “Compila i campi” o acquisendo i dati dai registri catastali.

Per confermare i dati seleziona il pulsante "Salva".

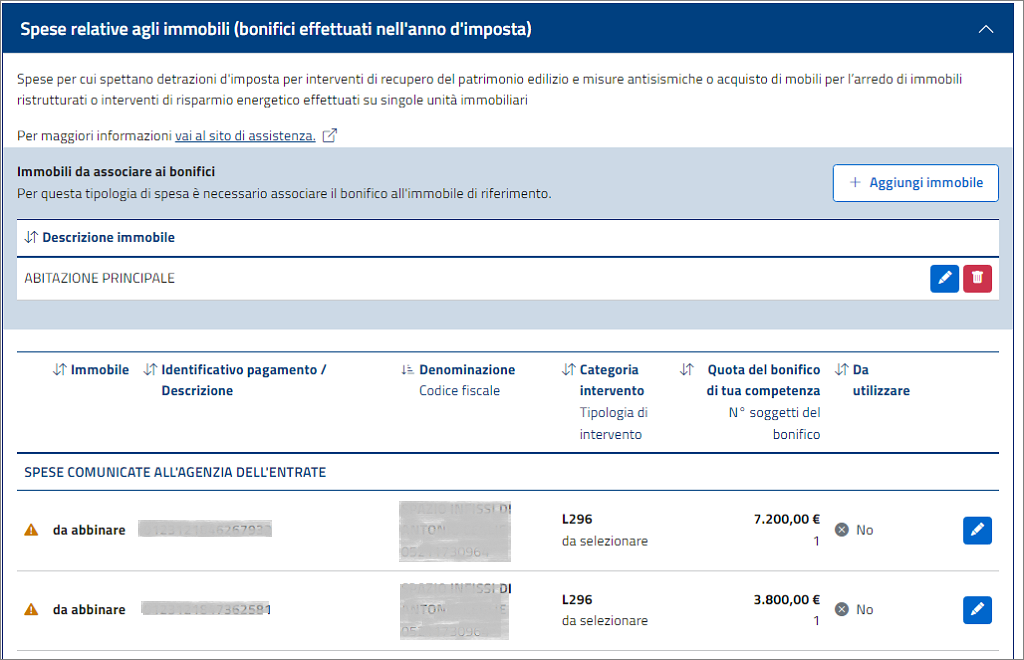

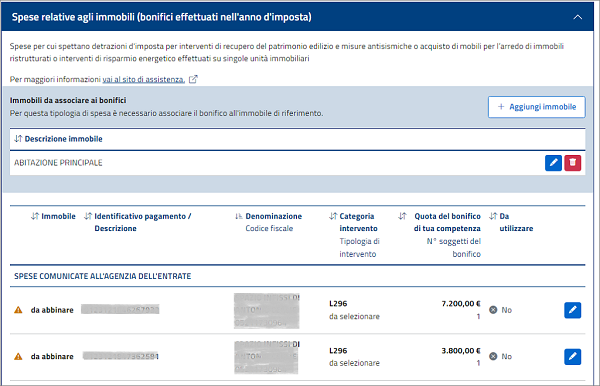

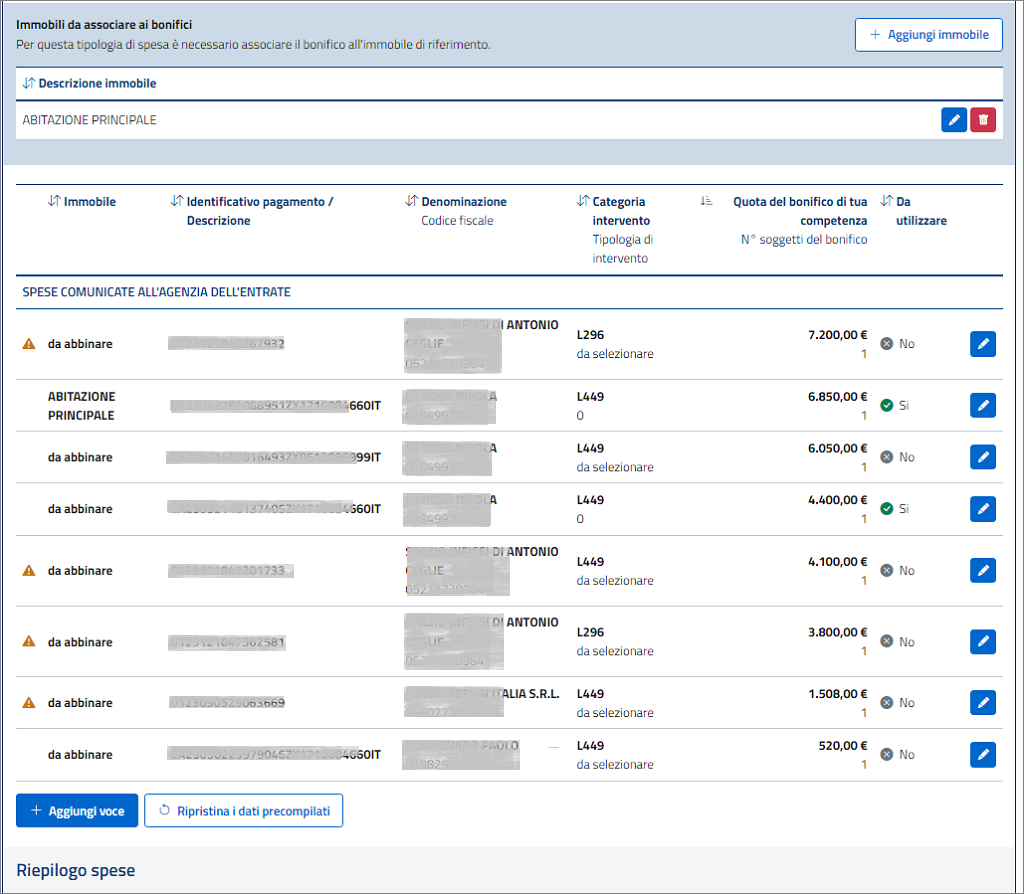

L'immobile viene aggiunto nell’elenco degli immobili da associare ai bonifici.

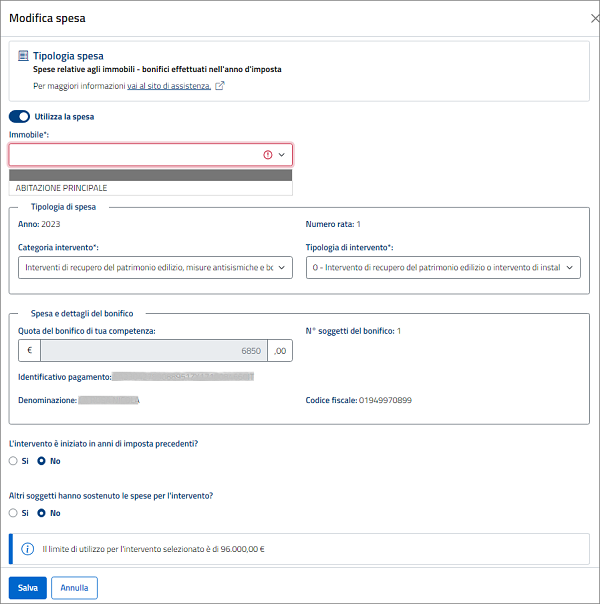

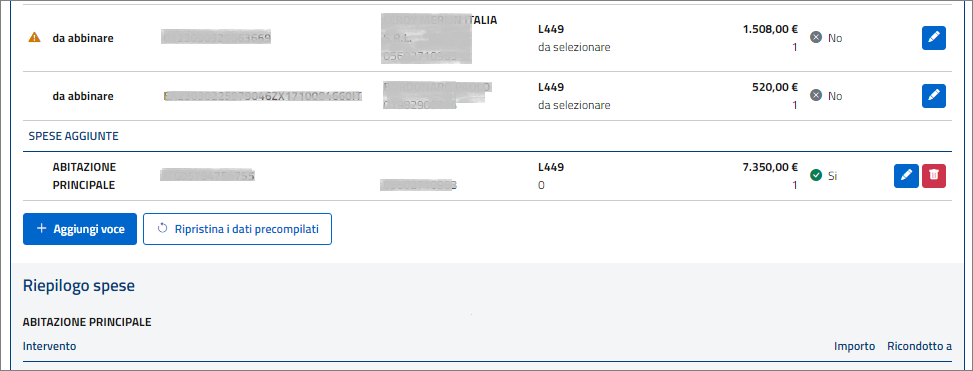

Ad ogni immobile devi associare una spesa relativa agli interventi effettuati nell’anno, utilizzando una delle seguenti modalità:

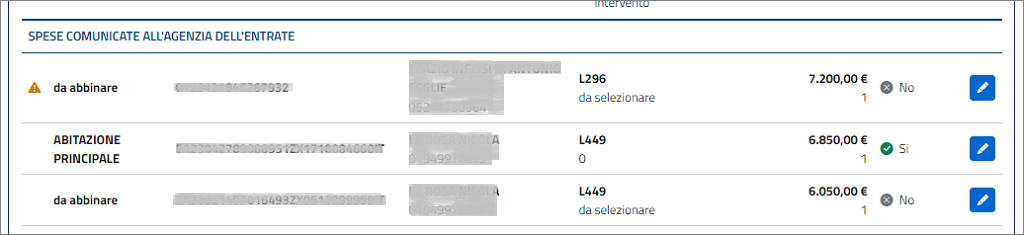

- se l’identificativo di pagamento è presente nell’elenco delle spese comunicate all’Agenzia delle entrate e risulta “da abbinare”, seleziona l’icona di modifica

per abbinare la spesa all’immobile.

per abbinare la spesa all’immobile.

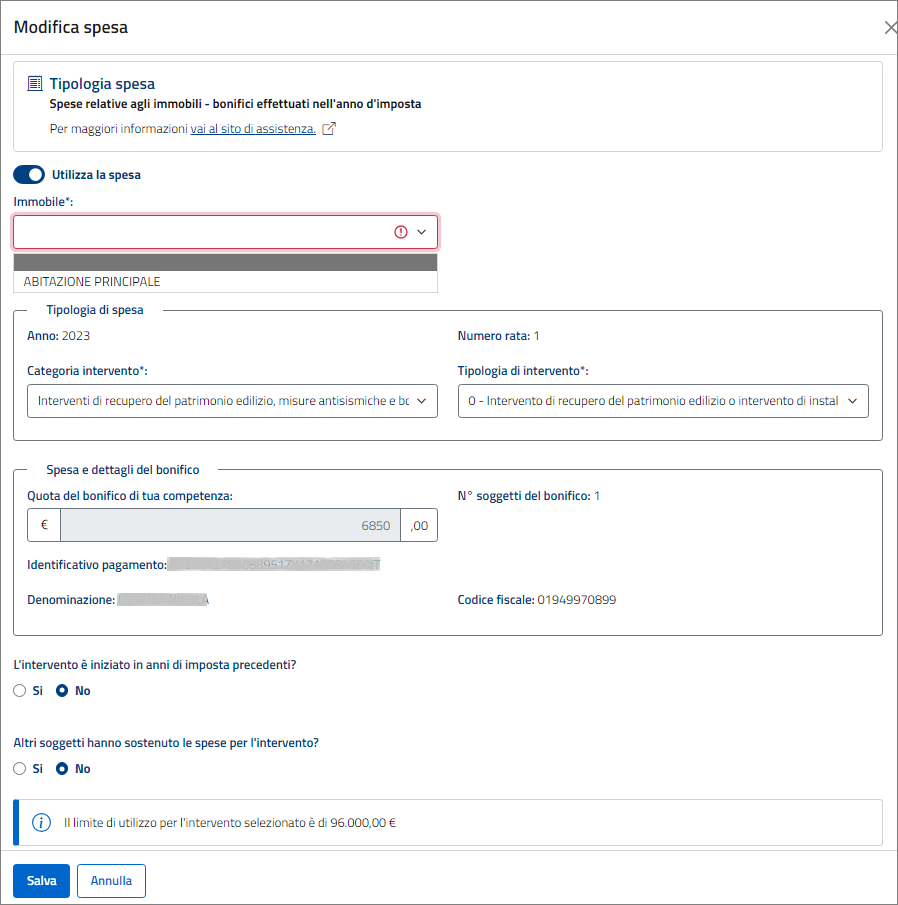

Dopo aver selezionato “Utilizza la spesa” e abbinato l'immobile, verifica che i dettagli del bonifico siano corretti e aggiungi le informazioni mancanti:

- tipologia di spesa;

- se l'intervento è iniziato in anni di imposta precedenti, indica anche l’importo della spesa sostenuta in precedenza;

- se altri soggetti hanno sostenuto spese per il medesimo intervento, indica l’importo sostenuto dagli altri soggetti.

Per confermare i dati seleziona il pulsante "Salva".

La voce di spesa viene aggiornata nell’elenco “Spese comunicate all'Agenzia dell'Entrate”.

Attenzione: L’importo totale detraibile non può essere superiore al limite di spesa previsto per lo specifico intervento realizzato. Il limite va riferito alla singola unità immobiliare sulla quale sono stati effettuati i lavori, considerando le spese sostenute anche in riferimento agli anni precedenti.

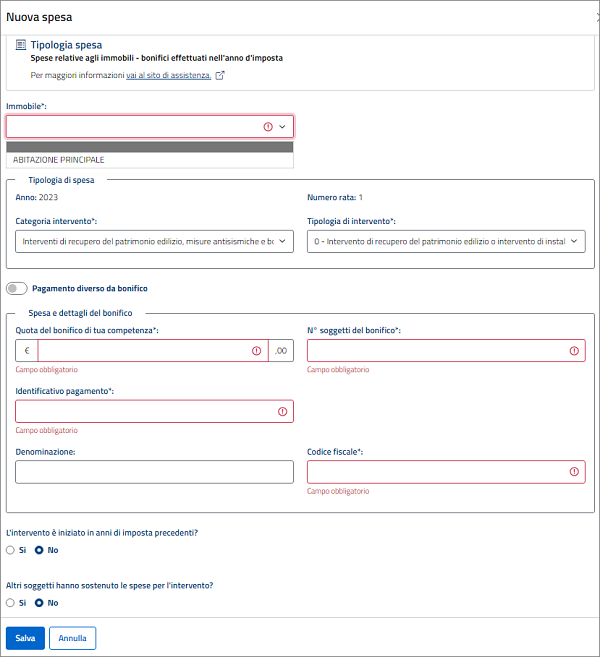

Se più persone hanno diritto alla detrazione (comproprietari ecc.), il limite va ripartito tra loro. - se l’identificativo di pagamento non è presente in elenco, seleziona il pulsante “Aggiungi voce”

e inserisci le seguenti informazioni:

- il riferimento dell’immobile;

- la categoria e la tipologia di spesa;

- la modalità di pagamento (risulta preimpostata la modalità di pagamento mediante bonifico: in caso contrario devi selezionare “Pagamento diverso da bonifico”) e l'importo versato;

- se l'intervento è iniziato in anni di imposta precedenti, indica anche l’importo della spesa sostenuta in precedenza;

- se altri soggetti hanno sostenuto spese per il medesimo intervento, indica l’importo sostenuto dagli altri soggetti.

Per confermare i dati seleziona il pulsante "Salva". La voce di spesa viene visualizzata nell’elenco “Spese aggiunte”.

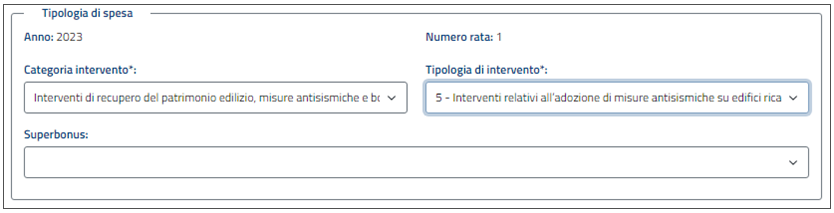

Spese sostenute per interventi ammessi al Superbonus

A partire dalle spese sostenute dal 1° luglio 2020, è riconosciuta una detrazione d’imposta nella misura del 110% (Superbonus) per la realizzazione di specifici interventi su singole unità immobiliari residenziali e su parti comuni condominiali.

Dal 2023 l’aliquota Superbonus è stata ridotta al 90% ed è possibile applicare ancora l’aliquota del 110% solo al verificarsi di determinate condizioni.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 87)

Se hai effettuato un intervento ammesso al Superbonus, nella scheda relativa alla spesa devi selezionare “Superbonus”, specificando l’aliquota applicabile solo se l’anno di sostenimento della spesa è il 2023.

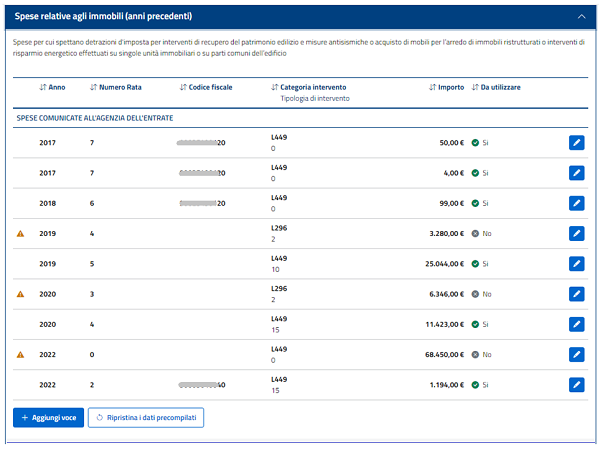

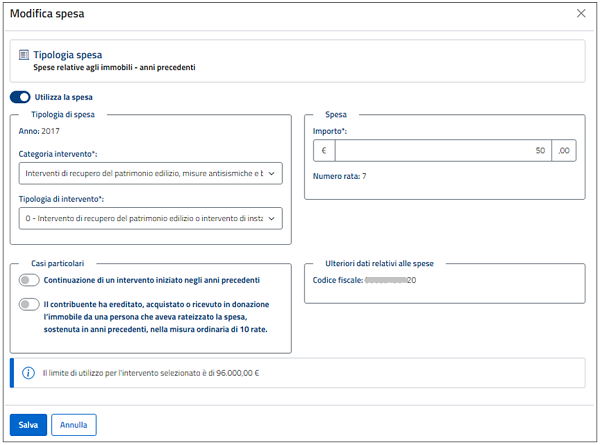

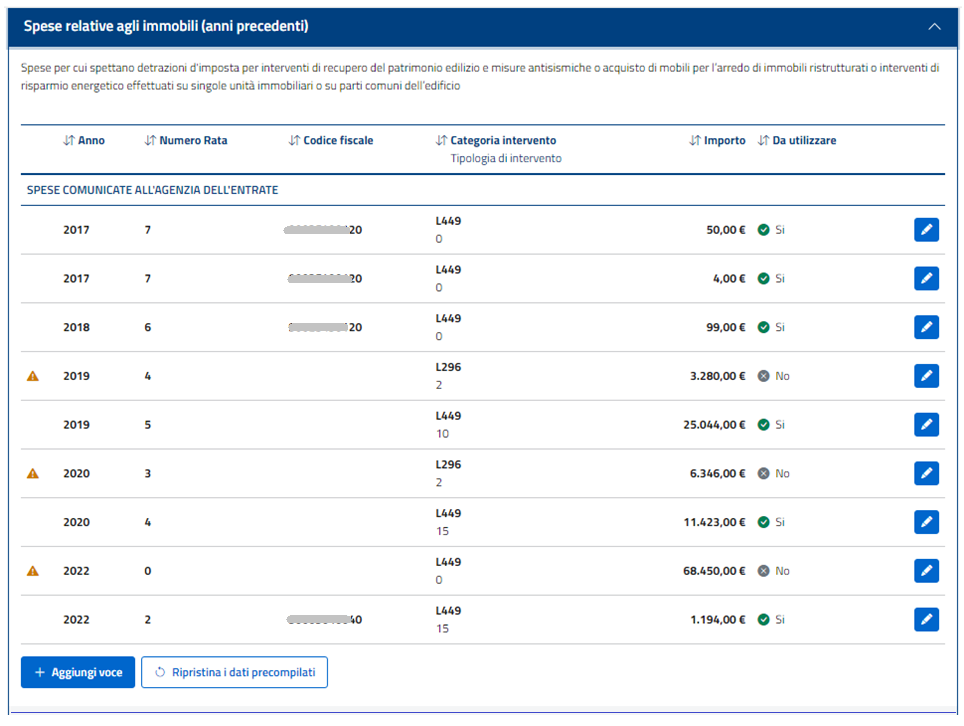

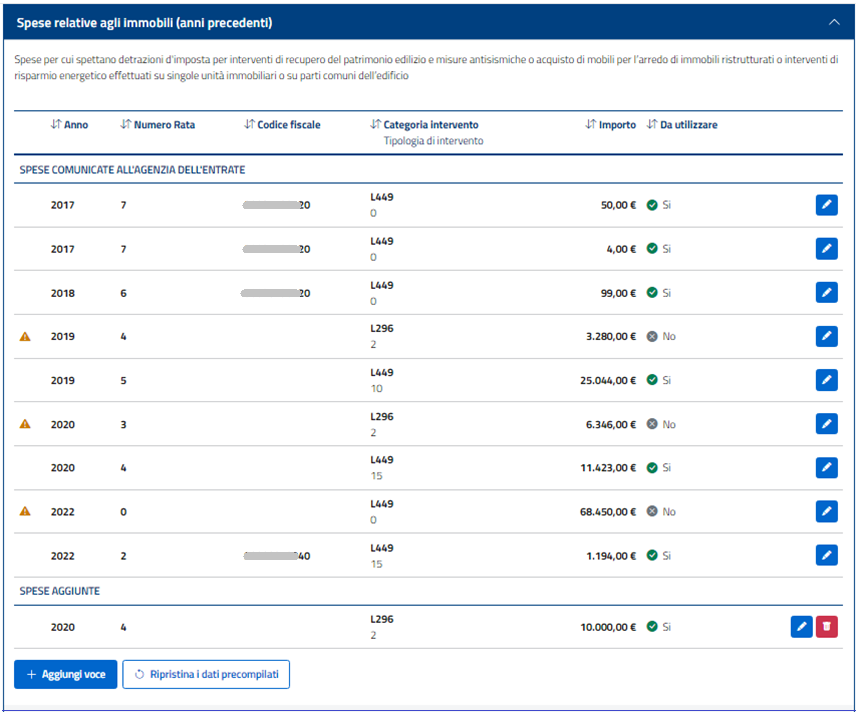

Spesa sostenuta negli anni precedenti

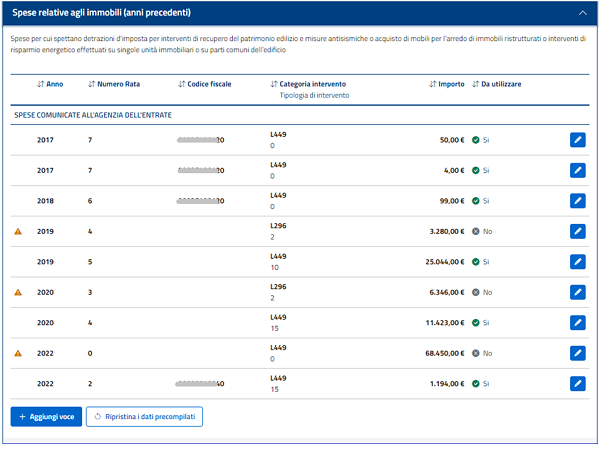

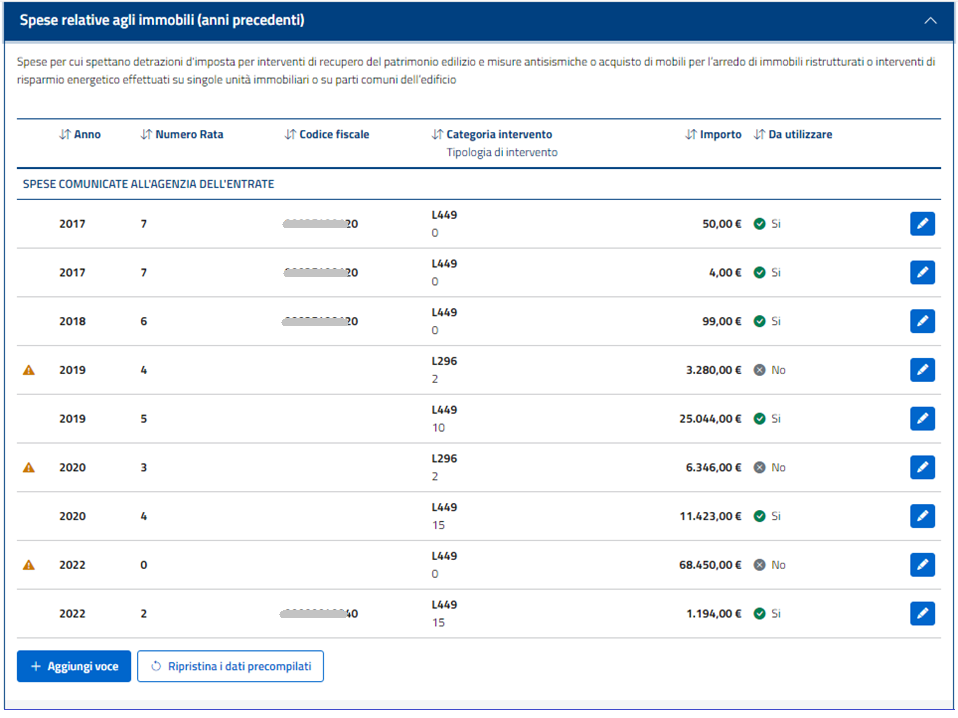

Se l’intervento è stato realizzato in anni precedenti e il periodo di rateazione della spesa è ancora in corso, troverai elencate le spese già indicate nella dichiarazione presentata per l’anno precedente.

- Selezionare l’icona per verificare la correttezza dei dati presenti.

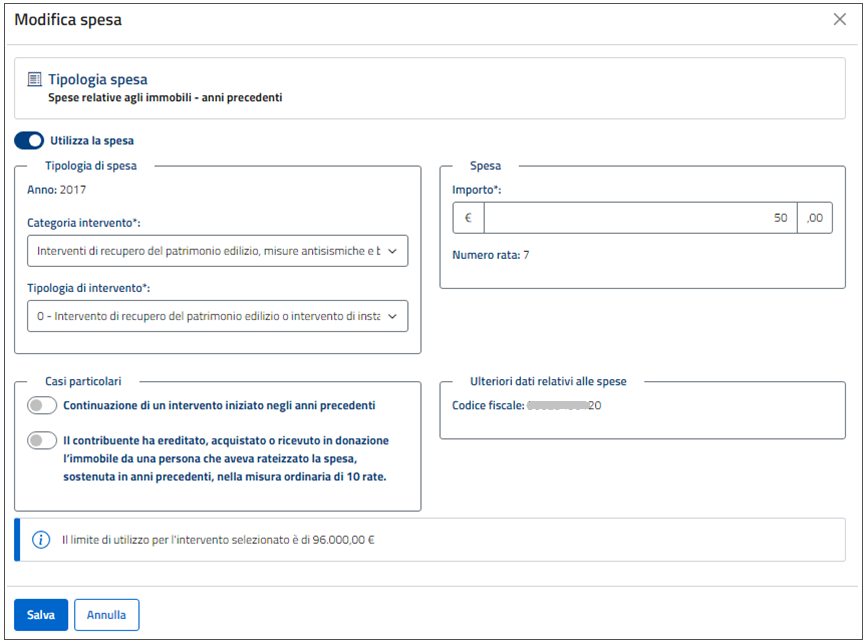

Nella scheda "Modifica spesa " devi verificare che la tipologia di spesa e l’importo presente siano corretti.

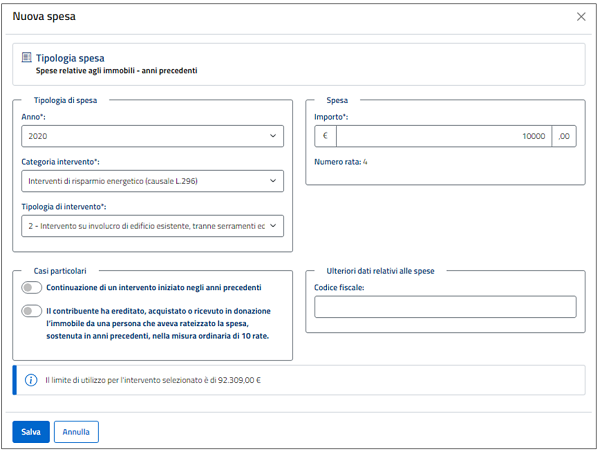

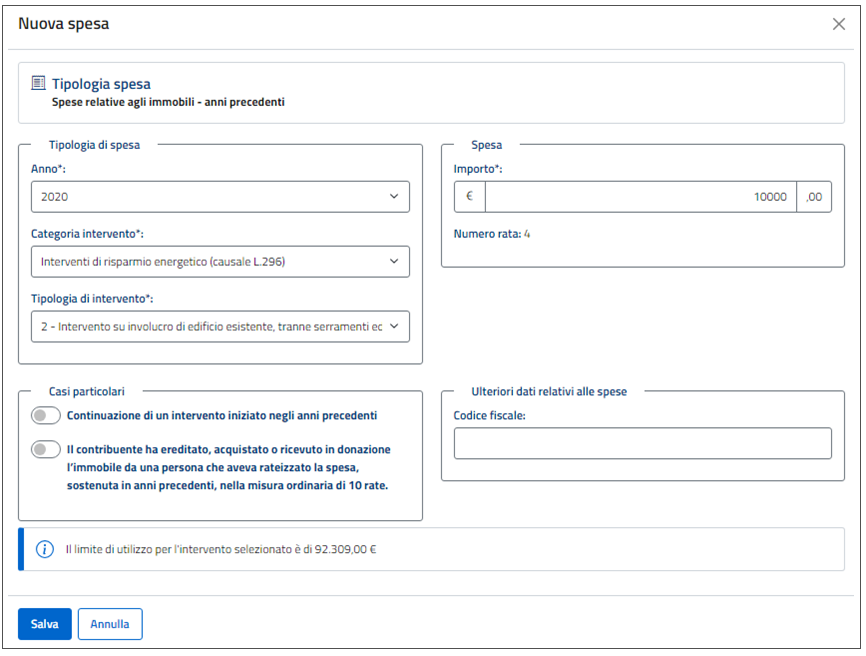

- se la spesa non è presente in elenco, seleziona il pulsante “Aggiungi voce”.

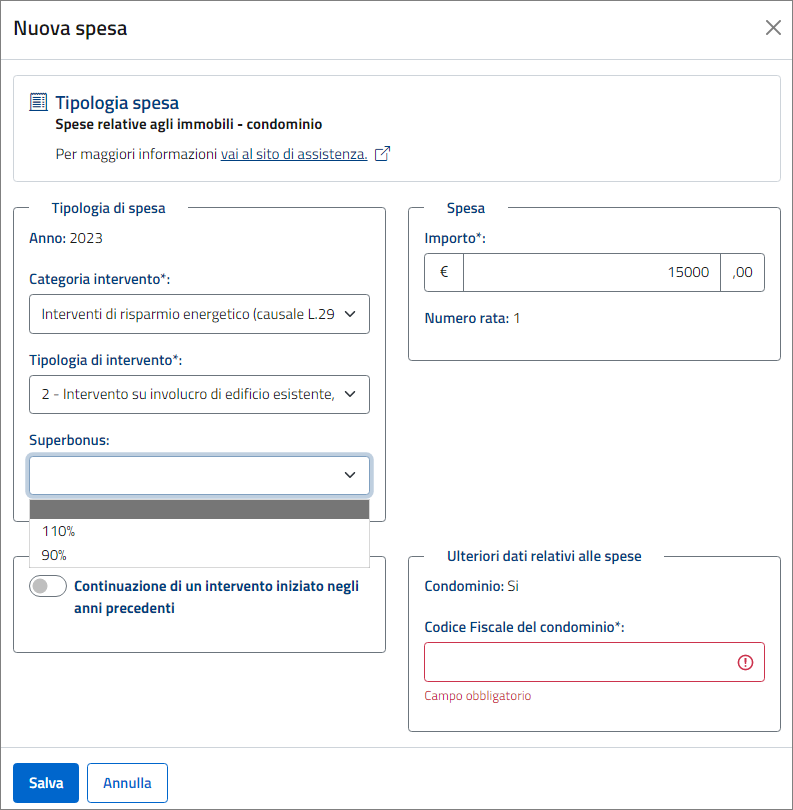

Nella scheda "Nuova spesa" devi indicare:

- la categoria e la tipologia di spesa;

- l’importo relativo alla spesa effettuata;

- se l'intervento è iniziato in anni di imposta precedenti e le relative spese sono state sostenute in più anni, devi selezionare “Continuazione di un intervento iniziato in anni precedenti”;

- se hai ereditato, acquistato o ricevuto in donazione l’immobile da una persona che aveva rateizzato la spesa, sostenuta in anni precedenti, devi selezionare “Il contribuente ha ereditato, acquistato o ricevuto in donazione l’immobile da una persona che aveva rateizzato la spesa, sostenuta in anni precedenti, nella misura ordinaria di 10 rate”;

- devi indicare il codice fiscale nella sezione “ulteriori dati relativi alle spese” solo nei seguenti casi:

- lavori su parti comuni condominiali;

- interventi da parte di soggetti di cui all’articolo 5 del Tuir.

Per confermare i dati seleziona il pulsante "Salva".

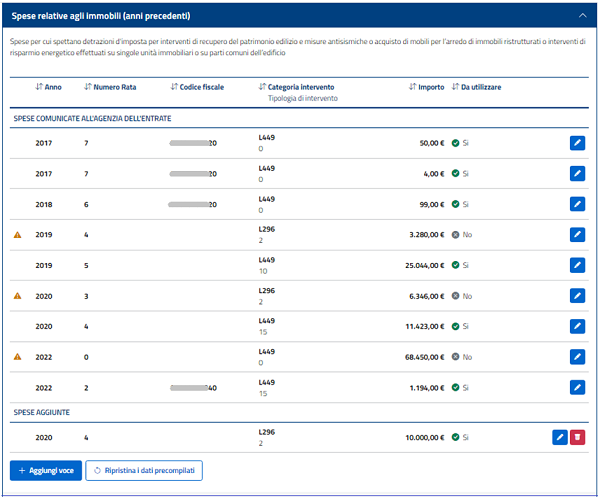

La voce di spesa viene visualizzata nell’elenco “Spese aggiunte”.

Spese sostenute per interventi ammessi al Superbonus

A partire dalle spese sostenute dal 1° luglio 2020, è riconosciuta una detrazione d’imposta nella misura del 110% (Superbonus) per la realizzazione di specifici interventi su singole unità immobiliari residenziali e su parti comuni condominiali.

Dal 2023 l’aliquota Superbonus è stata ridotta al 90% ed è possibile applicare ancora l’aliquota del 110% solo al verificarsi di determinate condizioni.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 87)

Se hai effettuato un intervento ammesso al Superbonus, nella scheda relativa alla spesa devi selezionare “Superbonus”, specificando l’aliquota applicabile solo se l’anno di sostenimento della spesa è il 2023.

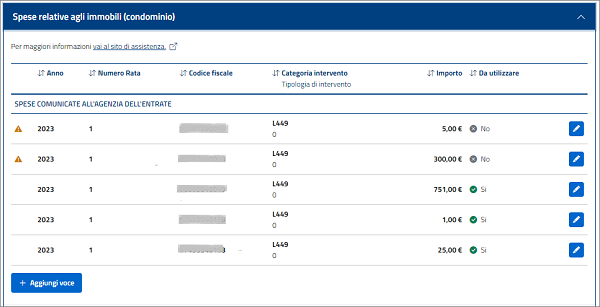

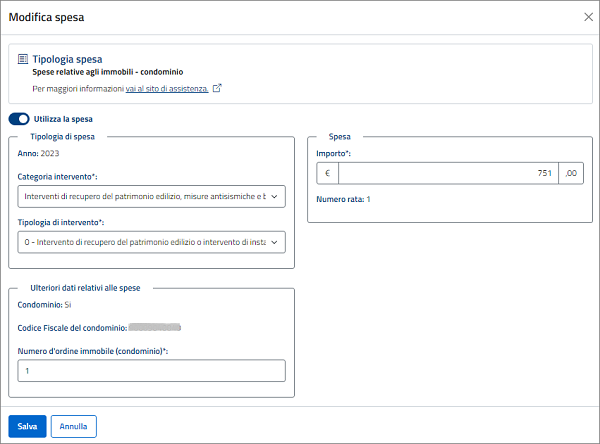

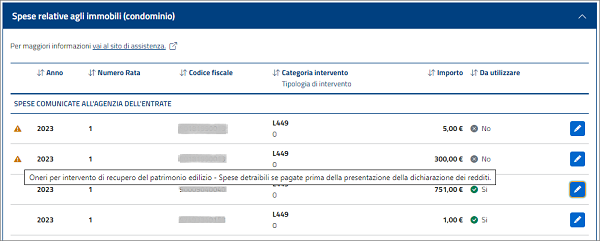

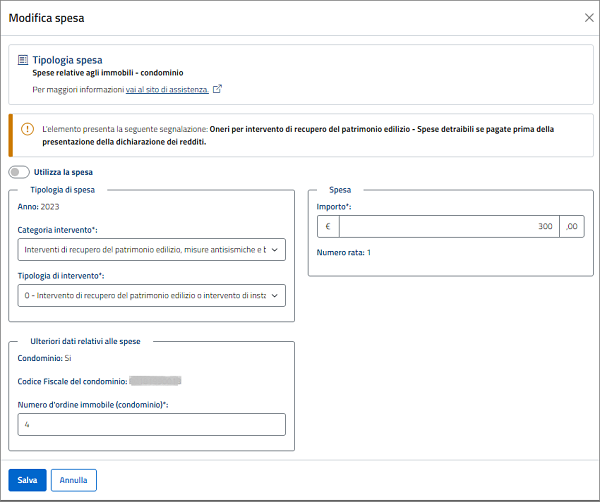

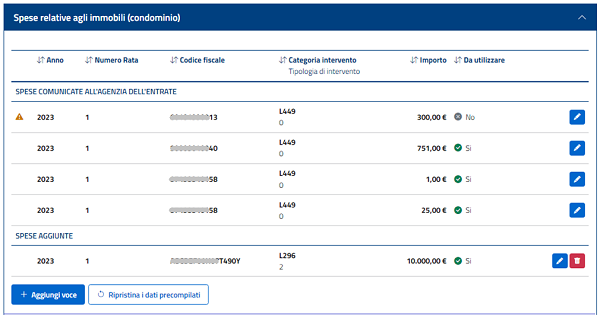

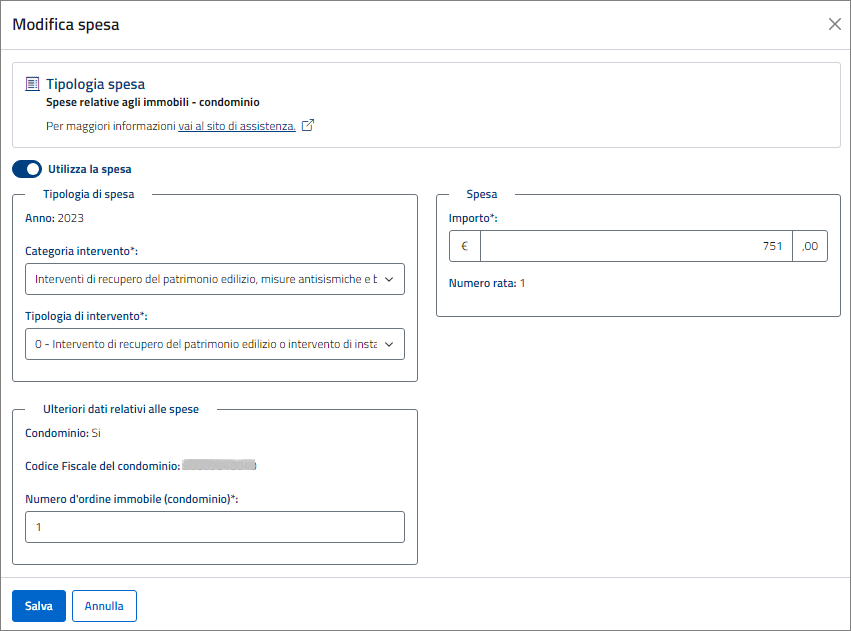

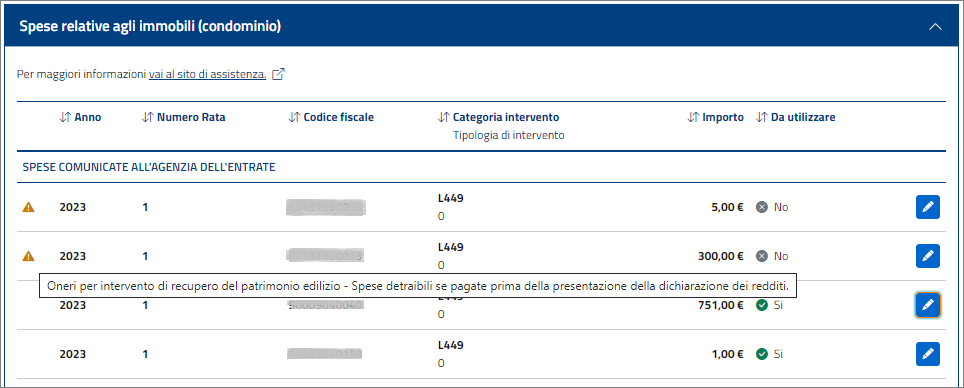

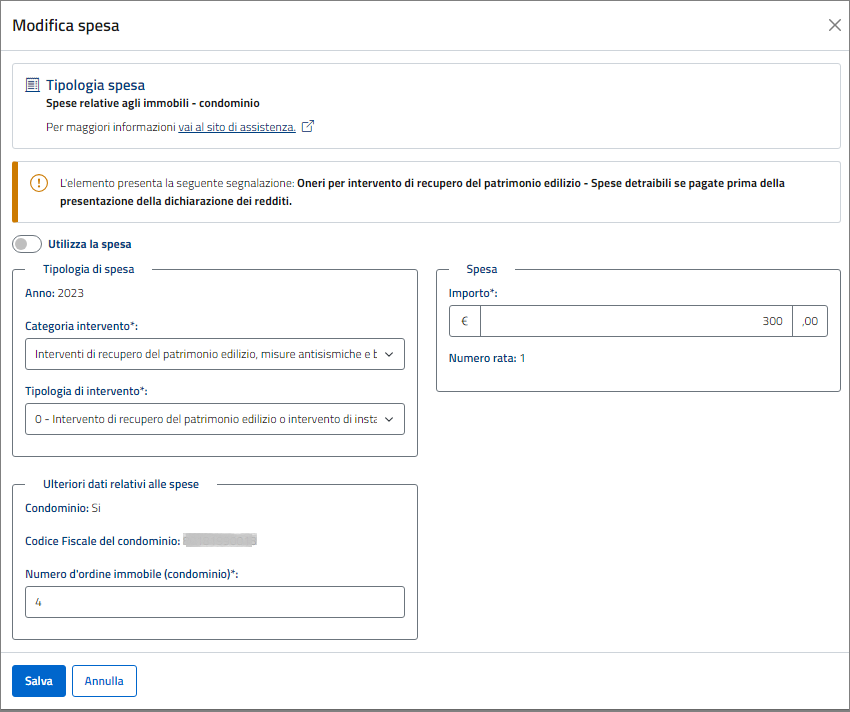

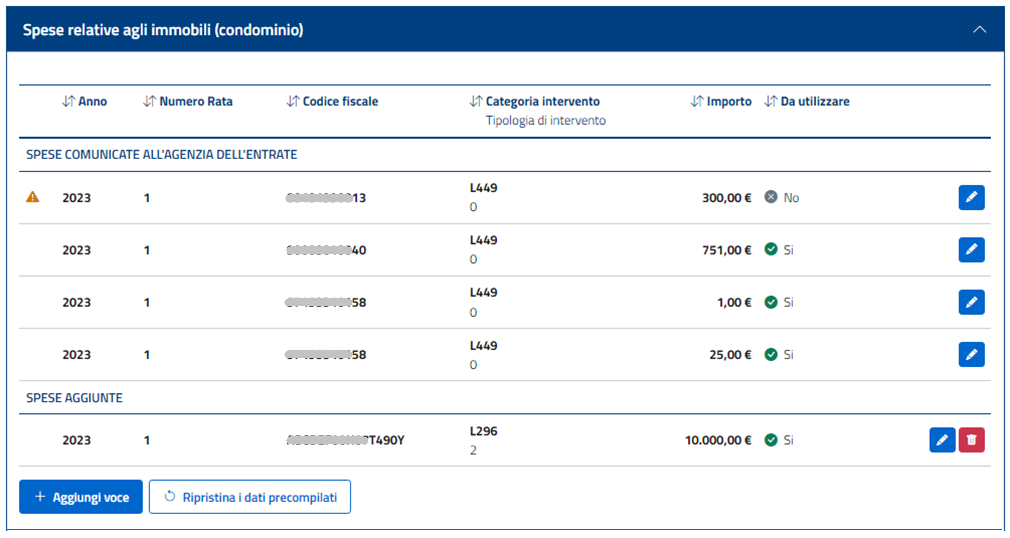

Spesa sostenuta su parti comuni condominiali

Se l’intervento riguarda parti comuni condominiali troverai nell’elenco i dati delle spese comunicate dal tuo amministratore di condominio, con la specifica se gli stessi sono stati utilizzati o meno per la precompilazione della tua dichiarazione dei redditi:

- se la spesa relativa ad un intervento effettuato su parti comuni condominiali è presente nell’elenco e nella colonna “Da utilizzare” è indicato “si”.

devi cliccare l’icona di modifica

e verificare che la tipologia di spesa, l’importo indicato e i riferimenti del condominio siano corretti.

- se la spesa relativa ad un intervento effettuato su parti comuni del condominio è presente in elenco e nella colonna “Da utilizzare” è indicato “no”, posizionandoti sul simbolo puoi visualizzare l’incongruenza che ha comportato cautelativamente la non precompilazione della spesa.

Dopo aver verificato che tale incongruenza non sussiste e che possiedi i requisiti per il riconoscimento della detrazione, clicca l’icona di modifica e indica di voler utilizzare la spesa nella scheda “Modifica Spesa”.

- se la spesa relativa ad un intervento effettuato su parti comuni del condominio non è presente in elenco, puoi inserirla selezionando “Aggiungi voce”.

Spese sostenute per interventi ammessi al Superbonus

A partire dalle spese sostenute dal 1° luglio 2020, è riconosciuta una detrazione d’imposta nella misura del 110% (Superbonus) per la realizzazione di specifici interventi su singole unità immobiliari residenziali e su parti comuni condominiali.

Dal 2023 l’aliquota Superbonus è stata ridotta al 90% ed è possibile applicare ancora l’aliquota del 110% solo al verificarsi di determinate condizioni.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 87)

Se hai effettuato un intervento ammesso al Superbonus, nella scheda relativa alla spesa devi selezionare “Superbonus”, specificando l’aliquota applicabile solo se l’anno di sostenimento della spesa è il 2023.

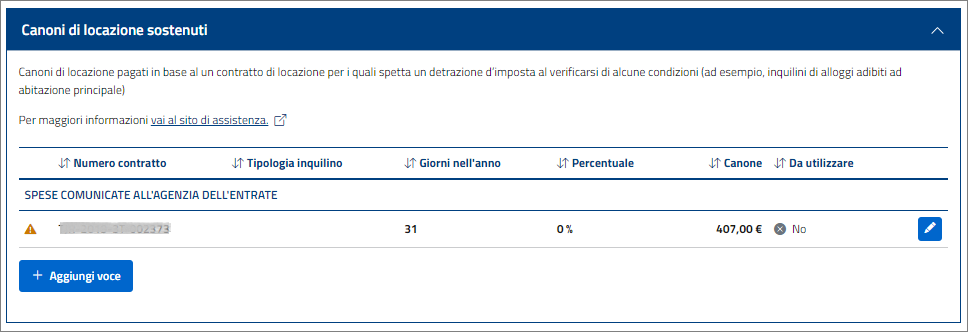

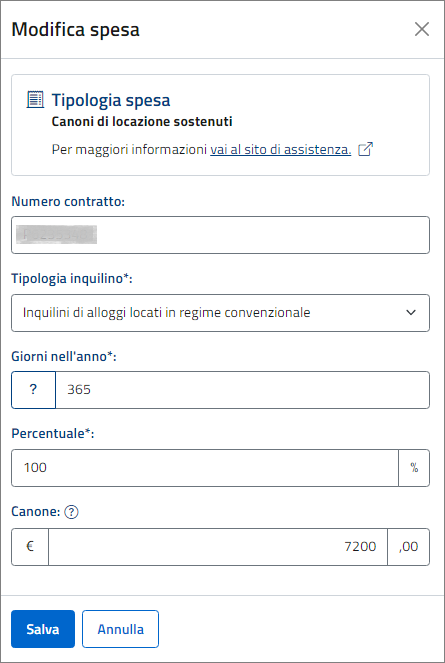

Canoni di locazione sostenuti

Se hai stipulato un contratto di locazione di un immobile, al verificarsi di specifiche condizioni potresti aver diritto in qualità di inquilino ad una detrazione d’imposta.

All’interno della sezione Immobili puoi visualizzare, selezionando la voce “Canoni di locazione sostenuti” (se presente), alcune informazioni relative al contratto di locazione da te stipulato necessarie per determinare la detrazione d’imposta spettante.

È riconosciuta una detrazione d’imposta ai soggetti che:

- hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431);

- hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali - art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998);

- sono giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza, purché il contratto sia stipulato prima del compimento del trentunesimo anno d'età. In tal caso la detrazione spetta solo fino all'anno d'imposta in cui si sono compiuti i 31 anni. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2023 la detrazione può essere fruita fino al 2026;

- sono lavoratori dipendenti che hanno trasferito o trasferiscono la propria residenza nel comune di lavoro o in uno di quelli limitrofi ed hanno stipulato un contratto di locazione di immobili da adibire ad abitazione principale nel nuovo comune di residenza a non meno di 100 Km di distanza dal precedente e comunque al di fuori della propria regione. La detrazione può essere fruita nei primi tre anni dal trasferimento della residenza;

- sono studenti universitari fuori sede ossia iscritti a un corso di laurea di un’università situata in un Comune distante almeno 100 chilometri dal proprio Comune di residenza e che hanno stipulato un contratto di locazione in base alla legge che disciplina le locazioni immobili ad uso abitativo (legge 9 dicembre 1998, n. 431), o per canoni relativi ai contratti di ospitalità, nonché agli atti di assegnazione in godimento o locazione, stipulati con enti per il diritto allo studio, università, collegi universitari legalmente riconosciuti, enti senza fini di lucro e cooperative. Questa detrazione ti spetta anche se le spese sono state sostenute per i tuoi familiari fiscalmente a carico.

Se sei un inquilino con le caratteristiche di cui ai punti 1, 2, 3 o 4, ricorda che la detrazione spettante è graduata in relazione all’ammontare del reddito complessivo (aumentato del reddito dei fabbricati locati assoggettati alla cedolare secca).

Per conoscere la misura della detrazione è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 126)

Se il contratto di locazione è presente nell’elenco “Spese comunicate all’Agenzia dell'Entrate” e desideri aggiornare i dati presenti, seleziona l’icona di modifica

indica a quale tipologia di inquilino appartieni e verifica che i giorni di locazione, la percentuale di detrazione ed il canone siano corretti.

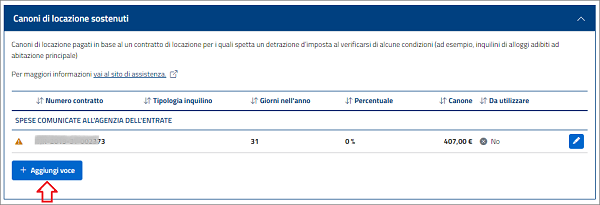

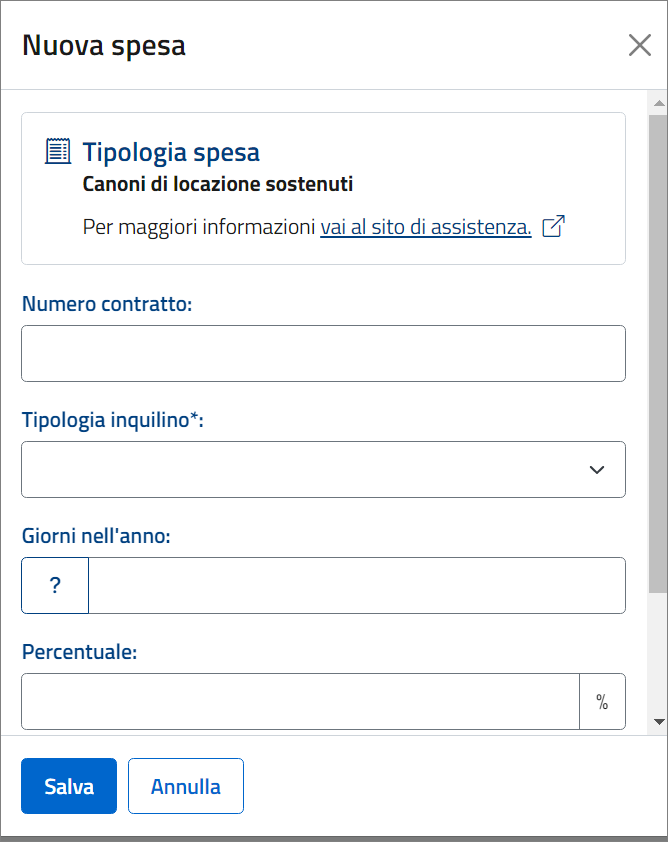

Se il contratto di locazione non è presente nell’elenco “Spese comunicate all’Agenzia”:

- seleziona il pulsante "Aggiungi voce", se la sezione "Canoni di locazione sostenuti" è già presente

e inserisci i dati richiesti

- seleziona il pulsante “Aggiungi nuova spesa” (per inserire la sezione "Canoni di locazione sostenuti", se non presente)

seleziona la voce dall'elenco

e inserisci i dati richiesti

Spese per immobili - Più interventi con limite di spesa in comune

Attenzione: il limite di spesa agevolabile in caso di effettuazione sul medesimo immobile di più interventi antisismici, di interventi di manutenzione straordinaria e di interventi di riqualificazione energetica è unico in quanto riferito al singolo immobile (Cfr. Risoluzione n. 147/E del 29 novembre 2017 dell’Agenzia).

Se hai effettuato interventi di recupero del patrimonio edilizio, adozione di misure antisismiche su edifici ricadenti nelle zone sismiche con passaggio a una o due classi di rischio inferiori (tipologia 6 e 7), acquisto di unità immobiliari facenti parte di edifici ricostruiti con passaggio a una o due classi di rischio inferiori pericolosità e nella zona sismica 3 (tipologia 10 e 11), eliminazione di barriere architettoniche (tipologia 20), installazione di impianti solari fotovoltaici su edifici esistenti (tipologia 16 e 17), riferiti alla stessa unità immobiliare, la spesa complessiva da riportare in dichiarazione non potrà essere superiore al limite di spesa unico.

Se hai effettuato interventi su involucro di edificio esistente (tipologia 2), di acquisto e posa in opera di finestre comprensive di infissi (tipologia 12) e di sostituzione di impianti di climatizzazione invernale (tipologia 4), sostituzione di impianti di climatizzazione invernale con caldaie a condensazione almeno pari alla classe A (tipologia 13), riferiti alla stessa unità immobiliare, la spesa complessiva da riportare in dichiarazione, non potrà essere superiore a quella indicata nella tabella 2 a pag. 131 delle istruzioni del modello 730/2024 - pdf

In caso di superamento dei limiti di cui alle richiamate tabelle, gli importi inseriti in compilazione semplificata relativi ai vari interventi sono inseriti in dichiarazione dopo essere stati ricondotti nei corrispondenti limiti di spesa in base ai seguenti criteri:

- per gli interventi inclusi nella prima categoria:

- se la percentuale di detrazione è la stessa per tutti gli interventi che hanno il medesimo limite di spesa, gli importi delle singole spese sono riproporzionati rispetto a tale limite di spesa comune (vedi Esempio1);

- se la percentuale di detrazione non è la stessa per tutti gli interventi che hanno il medesimo limite di spesa, gli importi dei singoli interventi sono rideterminati attribuendo l’importo maggiore all’intervento con la percentuale di detrazione più alta, fino al raggiungimento del limite di spesa comune (vedi Esempio2));

- per gli interventi inclusi nella seconda categoria: gli importi delle singole spese sono attribuiti in modo che le corrispondenti detrazioni non superino la massima detrazione spettante (vedi Esempio3)).

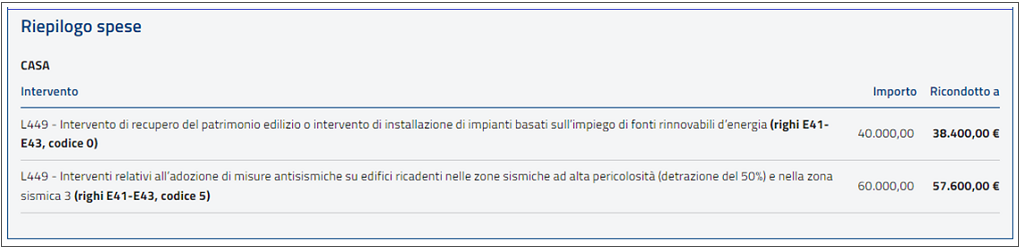

Di seguito alcuni esempi:

Esempio1

Sono stati inseriti 2 interventi, tutti con il medesimo limite massimo di spesa pari a 96.000 euro:

- Intervento di recupero del patrimonio edilizio o intervento di installazione di impianti basati sull’impiego di fonti rinnovabili d’energia

Spesa = 40.000 %detrazione = 50%

- Intervento 5 - Interventi relativi all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolosità (detrazione del 50%) e nella zona sismica 3

Spesa = 60.000 %detrazione = 50%

La spesa complessiva di 100.000 euro relativa alla stessa unità immobiliare supera il limite di 96.000 e, pertanto, gli importi dei singoli interventi sono stati riproporzionati rispetto alla spesa complessiva.

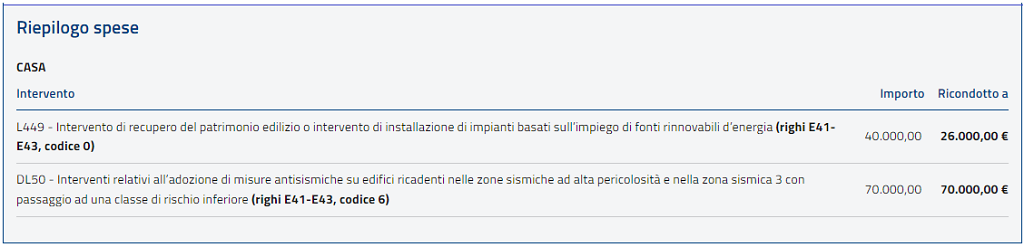

Esempio2

Sono stati inseriti 2 interventi, tutti con il medesimo limite massimo di spesa pari a 96.000 euro ma con una percentuale di detrazione diversa:

- Intervento 0 - intervento di recupero del patrimonio edilizio

Spesa = 40.000 %detrazione = 50%

- Intervento 6 - intervento relativo all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolosità e nella zona sismica 3 con passaggio ad una classe di rischio inferiore

Spesa = 70.000 %detrazione = 70%

La spesa complessiva di 110.000 euro supera il limite di 96.000 e, pertanto, gli importi dei singoli interventi sono stati redistribuiti a partire da quelli che hanno una maggiore percentuale di detrazione.

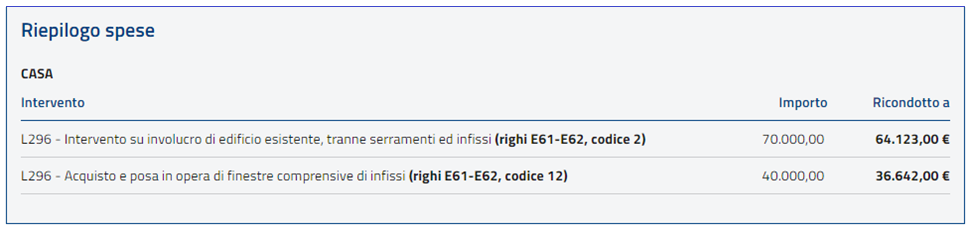

Esempio3

Sono stati inseriti 2 interventi, per i quali è prevista una detrazione massima pari a 60.000 euro:

- Intervento 2 - intervento su involucro di edificio esistente, tranne serramenti ed infissi

Spesa = 70.000 detrazione calcolata al 65% = 45.500

- Intervento 12 - acquisto e posa in opera di finestre comprensive di infissi

Spesa = 40.000 detrazione calcolata al 50% = 20.000

La detrazione complessiva di 65.500 euro supera il limite di 60.000 e, pertanto, gli importi dei singoli interventi sono così attribuiti:

- Intervento 2: spesa 64.122 a cui corrisponde una detrazione pari 41.679 euro;

- Intervento 12: spesa 36.642 a cui corrisponde una detrazione pari a 18.321.