Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht C – Einkünfte aus nichtselbständiger Arbeit und diesen gleichgestellte Einkünfte

ÜBERSICHT C – Einkünfte aus nichtselbständiger Arbeit und diesen gleichgestellte Einkünfte

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Vordruck 730 ändern" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

ÜBERSICHT C – Einkünfte aus nichtselbständiger Arbeit und diesen gleichgestellte Einkünfte

In dieser Übersicht sind die Einkünfte aus nichtselbständiger Arbeit, die Renteneinkünfte und die den Einkünften aus nichtselbständiger Arbeit gleichgestellten Einkünfte anzugeben, die im Jahre 2023 bezogen wurden.

Die in der Übersicht C anzugebenden Daten können der vom Steuersubstitut (Arbeitgeber oder Rentenanstalt) ausgestellten einheitlichen Bescheinigung 2024 oder der Bescheinigung entnommen werden, die von dem Subjekt ausgestellt wurde, der nicht als Substitut fungieren kann (z. B. die Privatperson für den Hausangestellten).

Wenn das Arbeitsverhältnis beendet wurde, bevor die Einheitliche Bescheinigung 2024 zur Verfügung stand, ist der Steuersubstitut auf Anfrage des Ar- beitnehmers verpflichtet, neben der EB 2023 bis zum 16. März 2024 auch die Einheitliche Bescheinigung 2024 auszustellen. Für die Abfassung der Steuererklärung müssen die Daten daher in jedem Fall der Einheitlichen Bescheinigung 2024 entnommen werden.

Wenn der Steuerpflichtige die Erklärung vorlegen muss, sind die Einkünfte aus nichtselbständiger Arbeit und die Renteneinkünfte anzugeben, auch wenn der Arbeitgeber oder die Rentenanstalt den Steuerbeistand geleistet hat.

Sollten beim Steuerzahler im Lauf des Jahres mehrere Beschäftigungsverhältnisse in Bezug auf nicht selbstständige oder gleichgestellte Arbeit bestanden haben und er den letzten Arbeitgeber ersucht hat, die anderen bezogenen Einkünfte zu berücksichtigen, muss er in dieser Übersicht die Daten aus der einheitlichen Bescheinigung des letzten Arbeitgebers angeben.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Die Übersicht C besteht aus folgenden Teilen:

- Teil I: Einkünfte aus nichtselbstständiger Arbeit, Renteneinkünfte und Einkünfte, die denen aus nichtselbstständigen Arbeit gleichgestellt sind;

- Teil II: andere der nichtselbständigen Arbeit gleichgestellte Einkünfte, die nicht im Abschnitt I anzugeben sind;

- Teil III: Einbehalte in Bezug auf die IRPEF und die regionale Zusatzsteuer, die vom Arbeitgeber auf die in Abschnitt I und II angegebenen Einkünfte vorgenommen wurden;

- Teil IV: kommunale Zusatzsteuer zur IRPEF, die vom Arbeitgeber auf die in Abschnitt I und II angegebenen Einkünfte einbehalten wurde;

- Teil V: Verringerung der steuerlichen Belastung der Arbeitnehmer;

- Teil VI: Abzug für den Sicherheits- und Verteidigungssektor;

- Teil VII: Besteuerung von Trinkgeldern im Hotel- und Gaststättengewerbe.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 32).

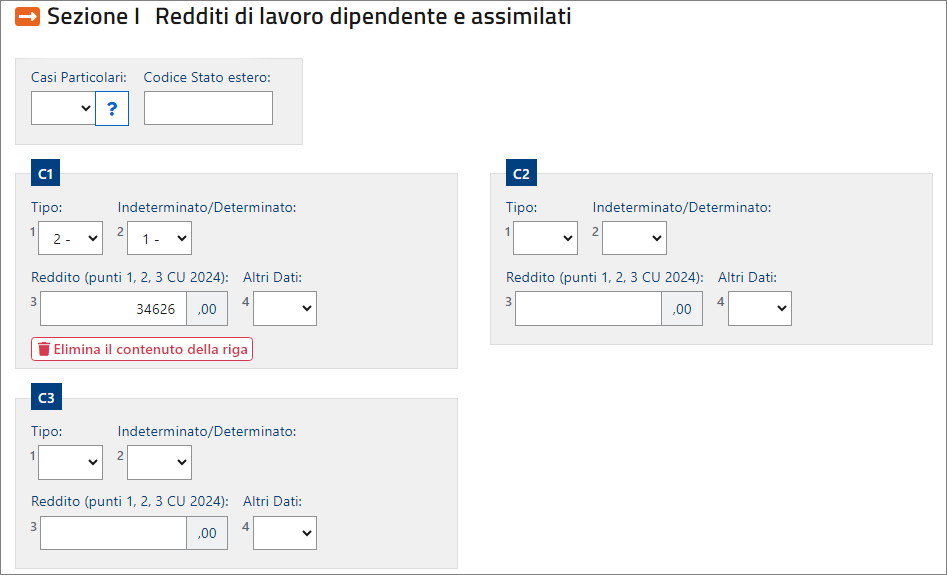

TEIL I - Einkünfte aus nichtselbständiger Arbeit und diesen gleichgestellte Einkünfte

In dieser Übersicht müssen die Einkünfte aus nicht selbstständiger Arbeit, aus der Rente oder bestimmte, dem lohnabhängigen Einkommen gleichgestellte Einkünfte angegeben werden, für die ein Steuerabzug im Verhältnis zum Beschäftigungszeitraum zusteht.

Beim Vorliegen der Einheitlichen Bescheinigung 2024 werden der Betrag der Einkünfte aus nicht selbstständiger Arbeit in Punkt 1 oder 2 und der Betrag der Rente in Punkt 3 übertragen.

[...]

Zeilen C1 bis C3 – Einkommen aus unselbstständiger Arbeit und gleichgestellte Einkommen

[...]

Zeile C4 – Summen für Produktivitätsprämien und Betriebswohlfahrt

Diese Zeile ist nur von Arbeitnehmern in der Privatwirtschaft mit einem befristeten oder unbefristeten Arbeitsvertrag auszufüllen, die im Zeitraum vom 1. Januar bis zum 31. Dezember 2023 Vergütungen für Produktivitätsprämien oder Summen bezogen haben, die in Form von Teilhaberschaft an Unternehmensgewinnen ausgezahlt wurden, und die im Steuerjahr 2022 Einkommen aus nichtselbstständiger Arbeit in einer Höhe von nicht über 80.000 Euro erhalten haben.

Ab dem Steuerjahr 2016 wurde ein begünstigtes Besteuerungssystem für Prämienvergütungen aus Betriebs- oder Gebietstarifverträgen wiedereingeführt, die ab dem Steuerjahr 2017 bis zu einer Gesamthöhe von nicht über 3.000 Euro (in diesem Fall sind die Punkte 571 und/oder 591 der Einheitlichen Bescheinigung 2024 mit dem Code 1 ausgefüllt) belaufen. Die Grenze von 3.000 Euro wird angewandt, auch wenn der Betrieb laut nach dem 24. April 2017 abgeschlossenen Betriebs- oder Gebietstarifverträgen die Arbeitnehmer in der Organisation der Arbeit paritätisch einbezieht.

Wenn der Betrieb laut im Laufe des Jahres 2023 Betriebs- oder Gebietstarifverträgen die Arbeitnehmer in der Organisation der Arbeit paritätisch einbezogen hat (in diesem Fall sind die Punkte 571 und/oder 591 der Einheitlichen Bescheinigung 2024 mit dem Code 2 ausgefüllt), ist die Grenze zurIna nspruchnahme der begünstigten Besteuerung 4.000 Euro.

[...]

Zeile C5 - Arbeitszeitraum

Die Anzahl der Tage bezüglich des Arbeitszeitraums angeben.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 33).

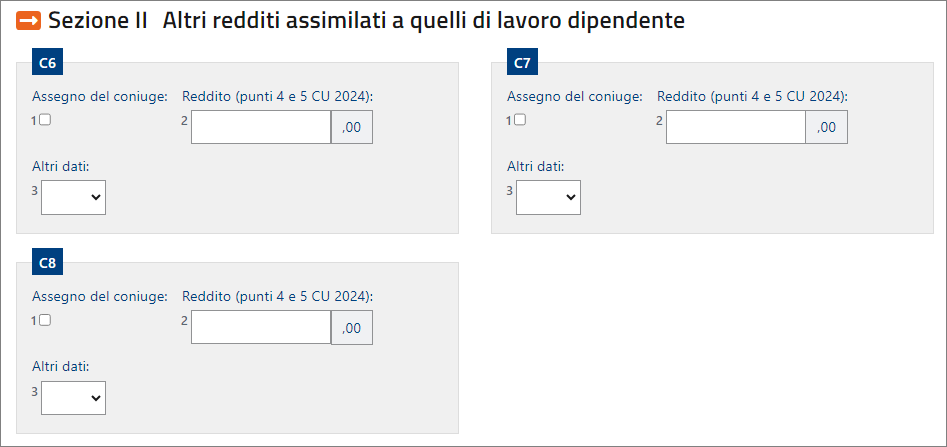

TEIL II - Andere mit den aus unselbstständiger Arbeit gleichgestellte Einkommen

In diesem Abschnitt sind die Einkünfte anzugeben, die denen aus nichtselbständiger Arbeit gleichgestellt sind, für die einen Steuerabzug zusteht, die nicht im Verhältnis zum Arbeitszeitraum steht. Liegt die einheitliche Bescheinigung vor, ist dort der Betrag der Einkünfte unter Punkt 4 oder 5 aufgeführt.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 40).

TEIL III - IRPEF-Einbehalte und regionale IRPEF-Zusatzsteuer

Zeile C9

Spalte 1 (IRPEF-Einbehalte): den Gesamtbetrag der IRPEF-Einbehalte auf die Einkünfte aus nicht selbständiger Arbeit und gleichgestellten Tätigkeiten angeben, die aus Abschnitt I und II hervorgehen. Der Betrag ist unter Punkt 21 der einheitlichen Bescheinigung 2024 angegeben.

Spalte 2 (Einbehalte Ersatzsteuer RITA): der in den Bemerkungen der Einheitlichen Bescheinigung 2024 unter dem Code AX angegebenen Gesamtbetrag der Einbehalte der Ersatzteuer auf den ergänzenden zeitweiligen Vorbezug angeben. Diese Spalte ist auszufüllen, nur wenn in dem Kästchen „Sonderfälle“ der Übersicht C der Code „11“ angegeben ist.

Zeile C10: den Gesamtbetrag der regionalen IRPEF-Zusatzsteuer auf die Einkünfte aus nicht selbständiger und dieser gleichgestellter Arbeit angeben, der aus Abschnitt I und II hervorgeht. Der Betrag ist unter Punkt 22 der einheitlichen Bescheinigung 2024 angegeben.

Wurden Vergütungen für gemeinnützige Arbeiten bezogen, wird zur Abfassung der Zeilen C9 und C10 auf die Anleitungen hingewiesen, die sich auf die Spalte 1 der Zeilen von C1 bis C3 beziehen, sowie vor allem auf den Punkt "Vergütungen für gemeinnützige Arbeiten".

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 40).

TEIL IV - Einbehalte auf die kommunale IRPEF-Zusatzsteuer

Zeile C11: Die Akontozahlungen 2023 der kommunalen Zusatzsteuer auf Einkommen aus nichtselbständiger und gleichgestellter Arbeit angeben, die in Abschnitt I und II aufgeführt sind.

Der Betrag ist unter Punkt 26 der einheitlichen Bescheinigung 2024 angegeben.

Zeile C12: Die Saldozahlungen 2023 der kommunalen Zusatzsteuer auf Einkommen aus nichtselbständiger und gleichgestellter Arbeit aufführen, die in Abschnitt I und II angegeben sind.

Der Betrag ist unter Punkt 27 der einheitlichen Bescheinigung 2024 angegeben.

Zeile C13: Die Akontozahlung 2024 der kommunalen Zusatzsteuer auf Einkommen aus nichtselbständiger und gleichgestellter Arbeit aufführen.

Der Betrag ist unter Punkt 29 der einheitlichen Bescheinigung 2024 angegeben.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 41).

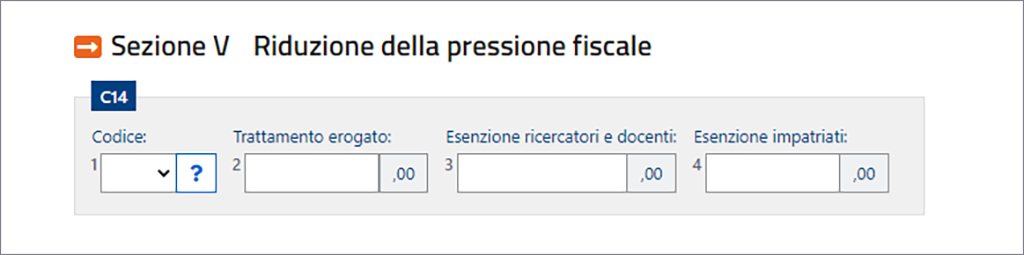

TEIL V - Senkung der Steuerlast für nichtselbstständige Arbeit

Ab dem 1. Juli 2020 wird ein Betrag, der nicht zur Bildung des Gesamteinkommens beiträgt, der so genannte "Zusatzbehandlung", für die Inhaber von Arbeitseinkommen und bestimmten gleichgestellten Einkünften anerkannt.

Ab dem 1. Januar 2022 wird sie in Höhe von 1.200 € für Arbeitnehmer anerkannt, deren Steuer, die nur unter Berücksichtigung der Einkünfte aus der unselbständigen Arbeit und bestimmter gleichgestellter Einkünfte ermittelt wird, höher ist als die Abzüge für die Arbeit und deren Gesamteinkommen 15.000 € nicht übersteigt. Wenn die vorstehenden Bedingungen erfüllt sind, aber das Gesamteinkommen unter Berücksichtigung aller Einkünfte, ermittelt wird, für die der Freibetrag in Anspruch genommen wurde im Rahmen der Sonderregelungen für Dozenten, Wissenschaftler und so genannte "Zurückgekehrte", zuzüglich der Einkünfte, die der definitiven Ertragssteuer unterliegen, und abzüglich der Einkünfte aus der Hauptwohnung und deren Zubehör, zwischen 15.001 € und 28.000 € liegt, ist zu prüfen, ob die Summe bestimmter Abzüge höher ist als die Bruttosteuer in Zeile 16 des Vordrucks 730-3. Wenn diese Bedingung erfüllt ist, wird die Zusatzbehandlung in jedem Fall bis zu einem Betrag von 1.200 € anerkannt, der sich aus der Differenz zwischen der Summe der vorgenannten Abzüge und der Bruttosteuer ergibt.

Für die Zwecke der Zusatzbehandlung tragen die Anteile des einkommensteuerfreien Einkommens, die für Forscher und Universitätsdozenten sowie Rückkehrer vorgesehen sind, zur Bildung des Gesamteinkommens bei, sowie die Höhe der Mieteinnahmen, die der Pauschalsteuer unterliegen.

Die Zusatzbehandlung wird ab Januar direkt vom Arbeitgeber auf dem Gehaltsscheck verbucht.

Derjenige, der den Steuerbeistand leistet, berechnet die Höhe der Zusatzbehandlung unter Berücksichtigung aller erklärten Einkommen neu und gibt sie in der Abrechnungsaufstellung, Vordruck 730-3, an, die dem Erklärenden nach der Berechnung Steuern ausgestellt wird.

Wenn also der Arbeitgeber ganz oder teilweise nicht gezahlt hat, erkennt der Steuerberater den fälligen Betrag in dieser Erklärung an. Die zustehenden Steuerbegünstigungen werden in dieser Erklärung auch dann anerkannt, wenn der Arbeitgeber nicht steuerabzugsverpflichtet ist.

Ergibt die vom Steuerbeistand durchgeführte Berechnung, dass die Steuerbegünstigungen ganz oder teilweise nicht zustehen, wird in dieser Erklärung der vom Arbeitgeber bei Fehlen der Voraussetzungen angesetzte Betrag zurückgefordert.

Damit derjenige, der den Steuerbeistand leistet, die Zusatzbehandlung und die zusätzlichen Absetzung korrekt berechnen kann, müssen alle Arbeitnehmer (Code 2, 3 oder 4 in Spalte 1 der Felder C1 bis C3) Zeile C14 ausfüllen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 41).

TEIL VI - Abzug für den Sicherheits- und Verteidigungssektor

Dieser Abschnitt ist dem militärischen Personal der Streitkräfte, einschließlich des Korps der Hafenkapitäne, sowie dem im Jahr 2023 im ständigen Dienst stehenden Personal der Zivil- und Militärpolizei vorbehalten, für das eine Senkung der Einkommenssteuer für natürlichen Personen vorgesehen ist (Art. 45, Absatz 2, Gesetzesverordnung Nr. 95 vom 29. Mai 2017). Die Begünstigung wird an Arbeitnehmer ausgezahlt, die im Jahr 2022 ein Einkommen von höchstens 28.974 Euro bezogen haben. Die Senkung der Einkommenssteuer wird vom Arbeitgeber auf die gezahlte Zusatzvergütung festgelegt (Punkt 383 der Einheitlichen Bescheinigung 2024).

Wenn der Steuerabzug nicht in der gemäß Artikel 11 des TUIR festgelegten Bruttosteuer enthalten ist, kann der Überschuss als Abzug von der Steuer verwendet werden, die für dieselben im Jahr 2023 gezahlten Löhne und Gehälter geschuldet wird und die der getrennten Besteuerung gemäß Artikel 17 des TUIR unterliegt.

Für den Fall, dass der Steuersubstitut dem Empfänger keinen solchen Abzug anerkannt hat, kann der Steuerzahler den Abzug in der Erklärung beanspruchen, wenn der Code BO in der Einheitlichen Bescheinigung 2024 vorhanden ist.

Der Umfang der Senkung und die Modalität zu ihrer Anwendung werden jährlich per Dekret des Präsidenten des Ministerrats festgelegt (Art. 45, Absatz 2 des Gesetzesdekrets Nr. 95 vom 29. Mai 2017). Für das Steuerjahr 2023 beträgt dieser 491 € (Dekret des Präsidenten des Ministerrats vom 4. August 2023, veröffentlicht in der G.U. Nr. 228 vom 29. September 2023.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 42).

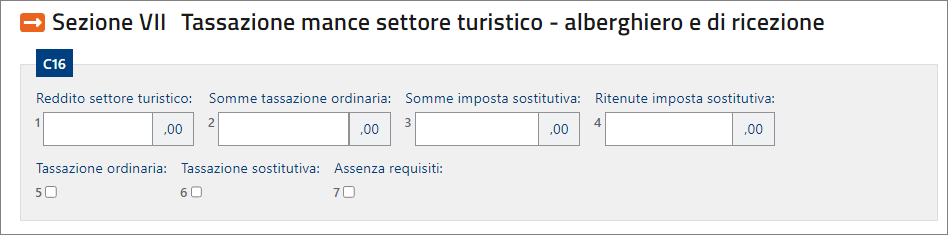

TEIL VII - Besteuerung von Trinkgeldern im Tourismus, Hotel und Gastgewerbe

Dieser Abschnitt ist von Angestellten von Beherbergungsbetrieben und Gastronomiebetrieben (zur Definition von Betrieben siehe Artikel 5 des Gesetzes Nr. 287 vom 25. August 1991) im privaten Sektor auszufüllen, die Beträge erhalten haben, die ihnen als freiwillige Zuwendungen, einschließlich elektronischer Zahlungsmittel, zugewiesen wurden und an sie ausgezahlt wurden.

[...]

Die Höhe der ersatzsteuerpflichtigen Trinkgelder ist in allen Fällen relevant, in denen die geltenden Bestimmungen für die Anerkennung des Anspruchs auf Absetzungen, Abzüge oder Leistungen zugunsten des Arbeitnehmers aus irgendeinem Grund auf den Besitz von Einkommensanforderungen verweisen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 43).