Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht G - Steuerguthaben

ÜBERSICHT G - Steuerguthaben

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Vordruck 730 ändern" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

In dieser Übersicht sind anzugeben:

- die Steuerguthaben für die Gebäude;

- das Steuerguthaben für die Wiederergänzung der Vorschusszahlungen auf Rentenfonds;

- das Steuerguthaben für im Ausland hervorgebrachten Einkommen;

- das Steuerguthaben für die vom Erdbeben in Abruzzen getroffenen Immobilien;

- das Steuerguthaben für den Beschäftigungszuwachs;

- das Steuerguthaben für den Wiedererwerb der Erstwohnung unter 36;

- das Steuerguthaben für freigebige Zuwendungen zur Unterstützung der Kultur – Art bonus;

- das Steuerguthaben für Verhandlungen mit Rechtsbeistand und Schiedsgericht;

- das Steuerguthaben für freiwillige Zuwendungen zur Unterstützung der Investitionen zu Gunsten der Schule - School bonus;

- das Steuerguthaben für Videoüberwachung;

- das Steuerguthaben für die Vermittlungen;

- das Steuerguthaben für den Einheitsbeitrag;

- das Steuerguthaben für die Vorschusszahlung mit Rentengarantie (APE);

- das Steuerguthaben für freiwillige Spenden für die Instandhaltung und Sanierung von Sportanlagen sowie für den Bau neuer Sportanlagen - Sportbonus;

- das Steuerguthaben für freiwillige Spenden für Umweltsanierung;

- das Steuerguthaben für Sanierungsmaßnahmen und den Kauf von Schutzausrüstung;

- das Steuerguthaben für Wasseraufbereiter und Verringerung des Verbrauchs von Plastikbehältern;

- das Steuerguthaben für den „social bonus“;

- das Steuerguthaben für angepasste körperliche Betätigung;

- das Steuerguthaben für Energiespeicherung aus erneuerbaren Quellen;

- das Steuerguthaben für Spenden an die Stiftungen der ITS-Academy;

- das Steuerguthaben für Spenden an die Stiftungen der ITS-Academy, die in Gebieten mit hoher Arbeitslosigkeit tätig sind.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 96).

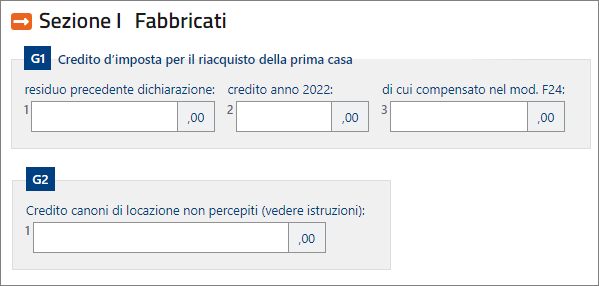

TEIL I - Steuerguthaben aus Gebäudebesitz

In diesem Abschnitt muss das Steuerguthaben für den Wiedererwerb der Erstwohnung und das Steuerguthaben auf nicht bezogene Mieten eingetragen werden.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 97).

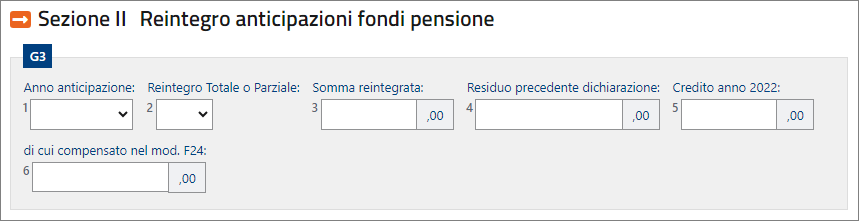

TEIL II - Steuerguthaben für die Wiederergänzung der Vorschusszahlungen auf Rentenfonds

Die Steuerpflichtigen, die ergänzenden Rentenformen beitreten und die Inhaber von PEPP-Unterkonten sind, können für bestimmte Bedürfnisse (zum Beispiel Gesundheitskosten infolge schwerwiegender Situationen und Kauf der Erstwohnung) einen Vorschuss der Beträge bezüglich der individuellen aufgelaufenen Position beantragen. Auf die Vorschussbeträge wird ein Einbehalt als Steuer angewendet.

Die Vorschusszahlungen können vom Mitglied wahlweise jederzeit mittels auch jährlichen Beitragsleistungen über dem Höchstbetrag von 5.164,57 Euro wieder ergänzt werden.

Diese Beitragszahlung hat den Zweck, die bestehende individuelle Position zum Vorschuss wiederherzustellen.

Die Wiederherstellung kann in einer einmaligen Zahlung oder mittels regelmäßigen Beitragsleistungen erfolgen.

Auf die den wieder ergänzten Vorschüssen entsprechenden Beträge über dem vorgenannten Höchstbetrag wird ein Steuerguthaben in Höhe der bei der Nutzung des Vorschusses gezahlten Steuer proportional bezüglich auf den wieder ergänzten Betrag anerkannt.

Wer zustimmt, muss dem Fonds eine ausdrückliche Erklärung abgeben, mit der er verfügt, ob und für welchen Betrag die Beitragsleistung als Wiederergänzung angesehen werden muss.

Die Mitteilung muss binnen der Vorlagefrist der Einkommensteuererklärung bezüglich des Jahres, in dem die Wiederergänzung vorgenommen wird, abgegeben werden.

Das Steuerguthaben steht nur mit Bezugnahme auf die als Wiederergänzung im oben beschriebenen Sinne klassifizierten Beträge zu. Für eingehende Erläuterungen wird auf das G.v.D. Nr. 252 vom 5. Dezember 2005, das Rundschreiben Nr. 70 vom 18. Dezember 2007 und die Antwort auf die Interpellation Nr. 193 vom 14. April 2022 der Agentur der Einnahmen verwiesen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 97).

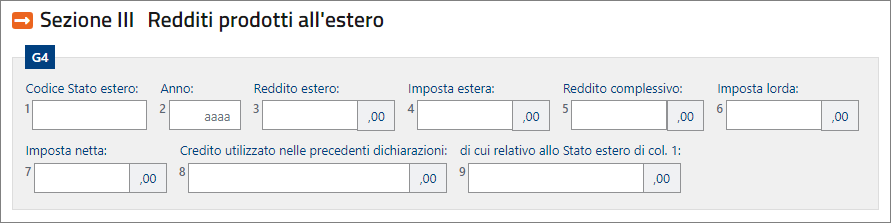

TEIL III - Steuerguthaben für im Ausland hervorgebrachte Einkommen

Dieser Abschnitt ist den Steuerpflichtigen vorbehalten, die in einem ausländischen Staat Einkommen bezogen haben, in dem definitiv Steuern gezahlt wurden, für die der Steuerbeistandsleistende ein Steuerguthaben anerkennen kann. Als definitiv gezahlt werden die Steuern angesehen, die nicht mehr erstattet werden können. Somit sind in dieser Zeile zum Beispiel nicht die in Anzahlung oder vorläufig gezahlten Steuern und jene, für die eine mögliche vollständige oder teilweise Rückerstattung vorgesehen ist, anzugeben.

Die in diesem Abschnitt anzugebenden Steuern sind jene, die ab 2023 (wenn sie nicht bereits in der vorhergehenden Erklärung angegeben worden sind) bis zur Vorlagefrist des 730/2024 definitiv geworden sind, auch wenn sie auf in den Vorjahren bezogene Einkommen Bezug nehmen.

Für ausführlichere Erläuterungen zur Ordnung der Steuerguthaben für im Ausland erlangte Einkünfte, vor allem was die für die Prüfung des Abzugs aufzubewahrende Dokumentation anbelangt und jene, um die erfolgte Zahlung der Steuern im Ausland nachzuweisen, wird auf das Rundschreiben Nr. 9/E vom 5. März 2015 verwiesen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 98).

TEIL IV - Steuerguthaben für die vom Erdbeben in Abruzzen betroffenen Immobilien

Dieser Abschnitt ist den vom Erdbeben des 06. April 2009 in Abruzzen betroffenen Steuerzahlern vorbehalten, denen aufgrund der entsprechenden Beantragung bei der Gemeinde des Ortes, in dem die Immobilie liegt, ein Steuerguthaben für die Renovierungs- oder Wiederaufbauarbeiten an den beschädigten oder zerstörten Immobilien bzw. für den Kauf einer neuen mit der zerstörten Wohnung vergleichbaren Hauptwohnung zuerkannt wurde.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 99).

TEIL VI - Steuerguthaben für den Erwerb einer Erstwohnung bis zum Alter von 36 Jahren

Zeile G8 - Steuergutschrift für den Erwerb der ersten Wohnung unter 36 Jahren: auszufüllen von Steuerpflichtigen, die nach dem Erwerb der ersten mehrwertsteuerpflichtigen Wohnung eine Steuergutschrift für die bis zum 31. Dezember 2023 abgeschlossenen Übertragungsverträge erhalten haben, oder bis zum 31. Dezember 2024, vorausgesetzt, dass bis zum 31. Dezember 2023 der Vorvertrag für den Erwerb der Wohnung unterzeichnet und registriert wurde. Die Steuerpflichtigen dürfen in dem Jahr, in dem sie ihre erste Wohnung erworben haben, nicht älter als 36 Jahre sein und müssen über einen Isee-Wert (Indikator für die entsprechende wirtschaftliche Situation) von höchstens 40.000 Euro pro Jahr verfügen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 99).

TEIL VII - Steuerguthaben für freigebige Zuwendungen zur Unterstützung der Kultur (art- bonus)

Zeile G9

Spalte 1 (Ausgabe 2023): Den Betrag der freiwilligen Geldzuwendungen angeben, die im Laufe des Jahres 2023 durchgeführt wurden:

- Für die Unterstützung von Maßnahmen zur Instandhaltung, den Schutz und die Restaurierung von öffentlichen Kulturgütern;

- Für die Unterstützung von Instituten und Kultstätten der Öffentlichkeit, lyrisch-symphonischen Stiftungen und Volkstheatern und, ab dem 27. Dezember 2017, von Konzert- und Orchestereinrichtungen, Nationaltheatern, Theatern von bedeutendem kulturellen Interesse, von Festival. Ab dem 19. Mai 2020 auch für solche zu Unterstützung von Instrumentalensembles, Konzert- und Gesangsvereinen, Vereinen und Wanderveranstaltungen;

- Für die Realisierung neuer sowie Restaurierung und Ausbau von vorhandenen Strukturen für lyrisch-symphonische Stiftungen, Einrichtungen oder öffentliche Institute, die mit gemeinnütziger Ausrichtung allein im Bereich der vorführenden Künste tätig ist; Die Gutschrift wird auch für liberale Barauszahlungen für Instandhaltungs-, Schutz- und Restaurierungsarbeiten an öffentlichen Kulturgütern anerkannt, die für die Konzessionäre oder Treuhänder der Güter bestimmt sind, die Gegenstand dieser Maßnahmen sind (Artikel 1 des Gesetzesdekrets Nr. 83 vom 31. Mai 2014, umgewandelt mit Änderungen durch das Gesetz Nr. 106 vom 29. Juli 2014). Das Steuerguthaben wird auch für getätigte freiwillige Zuwendungen zuerkannt (Artikel 17 des Gesetzesdekrets Nr. 189 vom 17. Oktober 2016, umgewandelt durch Gesetz Nr. 229 vom 15. Dezember 2016), zugunsten von folgenden Subjekten:

- Das Ministerium für Kultur und -aktivitäten und Tourismus, für Maßnahmen des Erhalts, des Schutzes und der Restaurierung von Kulturgütern von religiösem Interesse, die sich in den Gemeinden befinden, die von den Erdbeben des Jahres 2016 betroffen waren, auch wenn sie Körperschaften und Einrichtungen der katholischen Kirche oder anderen religiösen Konfessionen gehören;

- Das übergeordnete Institut für den Erhalt und die Restaurierung, die Werkstatt für Halbedelsteine und das Zentralinstitut für Restaurierung und Erhalt des Archiv- und Bücherbestandes.

Spalte 2 (Restbetrag 2022): Das restliche Steuerguthaben angeben, das in Zeile 130 der Abrechnungsaufstellung (Vordr. 730-3) des Vordr. 730/2023 eingetragen ist, oder jenes, das in Zeile RN47, Spalte 26 des Vordr. EINKOMMEN NP 2022 angegeben ist.

Spalte 3 (Rate Guthaben 2022): Den Betrag angeben, der in Zeile 160, Spalte 2 der Abrechnungsaufstellung (Vordr. 730-3) des Vordr. 730/2023 eingetragen ist, oder jenen, der in Zeile RN30, Spalte 1 des Vordr. EINKOMMEN NP 2023 angegeben ist.

Spalte 4 (Rate Guthaben 2021): Den Betrag angeben, der in Zeile 160, Spalte 1 der Abrechnungsaufstellung (Vordr. 730-3) des Vordrucks 730/2023 eingetragen ist, oder jenen, der in Zeile CR14, Spalte 3 des Vordr. EINKOMMEN NP 2023 angegeben ist.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 99).

TEIL XIII – Andere Steuerguthaben

Geben Sie in Zeile G15 weitere Steuerguthaben, also andere als die in den vorherigen Abschnitten angegebenen, an.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 100).