Vorausgefüllte Erklärung

Vorausgefüllte ErklärungAbrechnungsübersicht

Abrechnungsübersicht

In der Abrechnungsübersicht finden Sie das Rechnungsergebnis Ihrer Erklärung: die Berechnung der IRPEF, der Zusatzsteuern und der anderen Steuern, die Ihnen abgezogen oder vom Steuersubstitut zurückerstattet werden. Wenn Sie den Vordruck 730 bei einem Nichtvorhandensein eines Steuersubstituts eingereicht haben, der zur Durchführung der Ausgleichszahlung verpflichtet ist, werden die Beträge angegeben, die mit dem Vordruck F24 eingezahlt oder von der Agentur der Einnahmen zurückerstattet werden.

ZUSAMMENFASSUNG DER EINKÜNFTE

Für jede Art von Einkommen sind die Beträge angegeben, die basierend auf den Angaben des Steuerzahlers in den entsprechenden Übersichten ermittelt wurden und zur Festlegung des Gesamteinkommens zwecks IRPEF beitragen. Des Weiteren wird die Summe der Einkünfte für vermietete Gebäude unter Anwendung der Ersatzbesteuerung auf Mieteinnahmen angegeben, die demzufolge nicht zum Gesamteinkommen beiträgt.

Des Weiteren wird die Summe der Einkünfte für vermietete Gebäude unter Anwendung der Ersatzbesteuerung auf Mieteinnahmen angegeben, die demzufolge nicht zum Gesamteinkommen beiträgt.

Bei einer gemeinsamen Erklärung werden auch die Beträge der Einkünfte des erklärenden Ehegatten angegeben.

- Quelle: Vordruck 730/2024

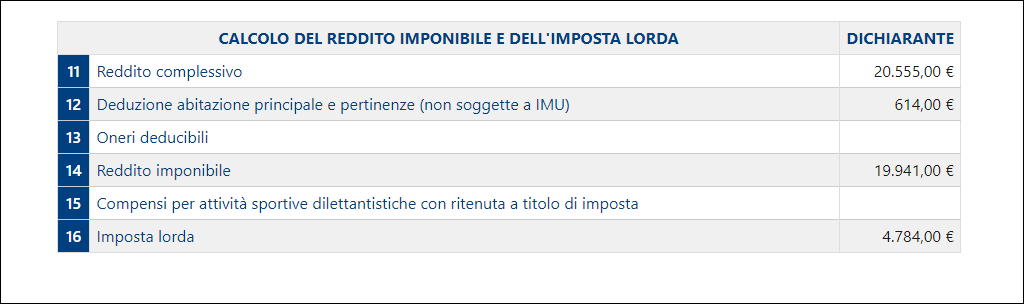

BERECHNUNG DES STEUERPFLICHTIGEN EINKOMMENS UND DER BRUTTOSTEUER

Es werden die Daten für die Festlegung des steuerpflichtigen Einkommens und der entsprechend geschuldeten Steuer angegeben.

- Quelle: Vordruck 730/2024

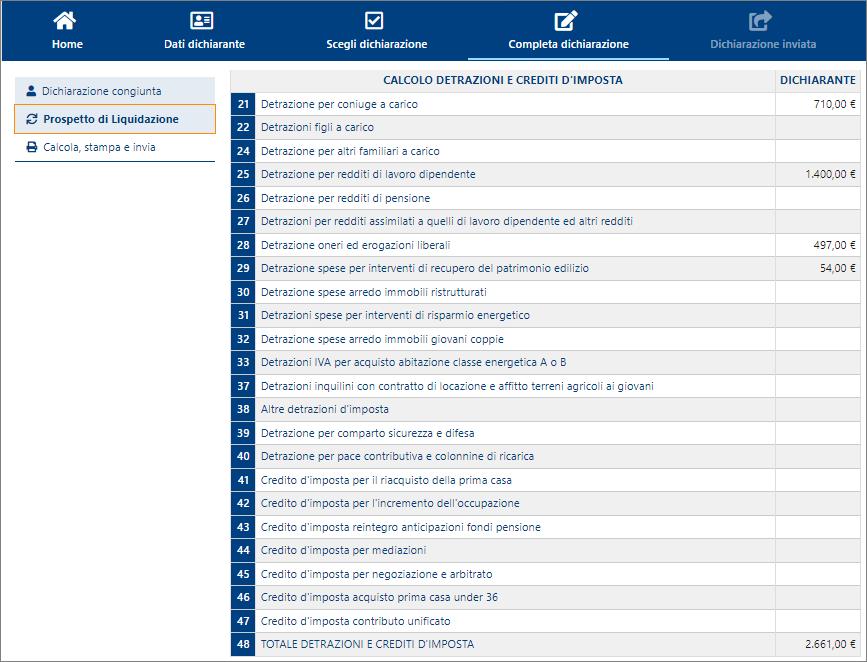

BERECHNUNG DER ABSETZUNGEN UND STEUERGUTHABEN

Die Nettosteuer ergibt sich, indem von der Bruttosteuer Folgendes abgezogen wird:

- Die Abzüge für Familienlasten (Art. 12 des italienischen Steuergesetzes TUIR);

- die Abzüge für Einkommen aus nicht selbstständiger und gleichgestellter Arbeit sowie aus Renten und für sonstige Einkommen (Art. 13 des italienischen Steuergesetzes TUIR);

- die Abzüge für Aufwendungen, die anhand der Angaben in ABSCHNITT I, ABSCHNITT III und ABSCHNITT IV, V und VI der Übersicht E im Vordruck 730 ermittelt wurden;

- Steuerguthaben für den Neukauf des ersten Hauses (Zeile G1); für Wiederergänzung von Vorschüssen auf Pensionsfonds (Zeile G3); zur Förderung der Beschäftigung (Zeile G7); für Vermittlungen (Zeile G8); für Verhandlung und Schiedsspruch.

- Quelle: Vordruck 730/2024

BERECHNUNG DER NETTOSTEUER UND DER ZEILE DIFFERENZ

Vom Betrag der Nettosteuer wird Folgendes abgezogen:

- alle anderen in der Erklärung angegebenen Steuerguthaben;

- die bereits vom Steuersubstitut bei der Zahlung des Lohns oder der Rente oder anderer Bezüge vorgenommenen Einbehalte;

- die Einbehalte für Einkommen, die sich von nicht selbstständiger Arbeit und Rente unterscheiden und in den Übersichten D und F im Vordruck 730 angegeben wurden;

- der aus der vorherigen Erklärung hervorgehende IRPEF-Überschuss;

- die vom Steuersubstitut bzw. direkt vom Steuerzahler entrichteten Anzahlungen;

- der IRPEF-Bonus und die in der Erklärung anerkannte Zusatzbehandlung.

Folgendes wird hinzugefügt:

- die „Abzüge und Gutschriften, die bereits vom Steuersubstitut erstattet wurden";

- die Rückerstattung des IRPEF-Bonus und der Zusatzbehandlung.

- Quelle: Vordruck 730/2024

BERECHNUNG DER REGIONALEN UND KOMMUNALEN IRPEF-ZUSATZSTEUER

Es wird angegeben:

- Der Betrag des Einkommens, für das die regionale und kommunale IRPEF-Zusatzsteuer geschuldet wird;

- der geschuldete Betrag für die regionale IRPEF-Zusatzsteuer;

- die aus der Bescheinigung hervorgehende regionale IRPEF-Zusatzsteuer;

- der aus der vorherigen Erklärung hervorgehende Überschuss der regionalen IRPEF-Zusatzsteuer;

- der geschuldete Betrag für die kommunale IRPEF-Zusatzsteuer;

- die aus der Bescheinigung hervorgehende kommunale IRPEF-Zusatzsteuer;

- der aus der vorherigen Erklärung hervorgehende Überschuss der kommunalen IRPEF-Zusatzsteuer;

- die Anzahlung der kommunalen IRPEF-Zusatzsteuer;

- die aus der Bescheinigung hervorgehende Anzahlung für die kommunale IRPEF-Zusatzsteuer;

- Quelle: Vordruck 730/2024

ERSATZBESTEUERUNG AUF MIETEINNAHMEN

Es werden die Summe der geschuldeten Ersatzbesteuerung auf Mieteinnahmen, die positive Differenz zwischen der zu zahlenden Ersatzsteuer auf Mieteinnahmen und den vom Steuersubstitut einbehaltenen Beträgen, der Überschuss aus der vorherigen Erklärung und der Betrag der geleisteten Anzahlungen für die Ersatzbesteuerung auf Mieteinnahmen angegeben.

- Quelle: Vordruck 730/2024

ABRECHNUNG DER STEUERN DES ERKLÄRERS UND DES EHEPARTNERS

Es wird das Ergebnis der Berechnung der IRPEF und der IRPEF-Zusatzsteuer übertragen, die vom Steuersubstitut einbehalten oder rückerstattet werden.

Bei Abfassung der Übersicht I wird das etwaige Guthaben in Bezug auf jede Steuer zwischen der Summe, die mit dem Vordr. F24 für die Zahlung anderer Steuern verrechnet werden kann, und der Summe aufgeteilt, die vom Steuersubstitut rückerstattet wird. Es werden die Beträge der ersten und zweiten oder der einzigen Rate für die IRPEF- Anzahlung angegeben, die vom Steuersubstitut zu den vorgesehenen Fälligkeiten einbehalten werden.

Es wird die eventuelle Anzahlung von 20% auf Einkommen angegeben, die der getrennten Besteuerung in ABSCHNITT II der Übersicht D unterliegen.

Es wird die Anzahlung für die kommunale IRPEF-Zusatzsteuer angegeben, die vom Steuersubstitut zur vorgesehenen Fälligkeit einbehalten wird.

Es wird die Summe der Ersatzbesteuerung auf Mieteinnahmen für Vermietungen angegeben, die vom Steuersubstitut einbehalten oder rückerstattet wird.

Es werden die Beträge der ersten und zweiten oder der einzigen Rate für die Anzahlung der Ersatzbesteuerung auf Mieteinnahmen angegeben, die vom Steuersubstitut zu den vorgesehenen Fälligkeiten einbehalten werden.

- Quelle: Vordruck 730/2024

ABRECHNUNG DER SONSTIGEN ERSATZSTEUERN

Hier wird das buchhalterische Ergebnis der Berechnung der Ersatzsteuer in Bezug auf Krypto-Vermögen, IVIE, IVAFE, Kapitalerträge aus ausländischen Quellen und Trinkgelder aus dem Hotel- und Gaststättengewerbe angegeben.

Es werden die Beträge der ersten und zweiten oder einmaligen Rate der Anzahlung in Bezug auf Krypto-Vermögen, IVIE und IVAFE angegeben.

Beim Ausfüllen der Zeile I2 des Feldes I wird das eventuelle Guthaben für jede Steuer zwischen dem Betrag, der mit dem Vordruck F24 zur Zahlung anderer Steuern verrechnet werden kann, und dem Betrag, der von den Steuerbehörden erstattet wird, aufgeteilt.

Sowohl für den Anmelder als auch für den Ehegatten sind in Spalte 4 "Zu zahlende Steuer" die mit dem Vordruck F24 zu zahlenden Steuerbeträge, in Spalte 7 "Guthaben zur Verrechnung" die zur Verrechnung mit dem Vordruck F24 zu verwendenden Guthabenbeträge und in Spalte 8 "Erstattung" die von der Verwaltung zu erstattenden Steuerbeträge angegeben.

- Quelle: Vordruck 730/2024

SONSTIGE DATEN

Es werden die Daten bezüglich des Restbetrags einiger Steuerguthaben aufgeführt, die der Steuerzahler als Ausgleich verwenden kann oder die in der nächsten Steuererklärung angegeben werden können, sowie der Restbetrag der Zeile E36, den der Steuerzahler in der nächsten Steuererklärung angeben kann.

Es wird der Gesamtbetrag der Gesundheitsausgaben angegeben, für die mit dieser Erklärung die Rentenzahlung in Anspruch genommen wird. Dieser Betrag muss in die nächste Steuererklärung Vordruck 730 übertragen werden, damit die zweite zustehende Rate abgesetzt werden kann.

Angegeben sind das Bezugseinkommen (Summe der Gesamteinkünfte und Bemessungsgrundlage der Ersatzbesteuerung auf Mieteinnahmen) zur Ermittlung der entsprechenden Absetzungen vom Einkommen (z. B. Absetzungen für Familienlasten und Arbeit) sowie sonstige Vergünstigen im Zusammenhang mit dem Besitz der Einkommensanforderungen, wie zum Beispiel der ISEE (Indikator für die Einkommens- und Vermögenslage nach der Äquivalenzskala).

Im Fall eines Vordrucks 730 ohne Steuersubsitut sind in den Zeilen von 141 bis 143 die innen ausgeglichenen Beträge der ersten Rate der Anzahlung Irpef, der kommunalen Zusatzsteuer und der ersten Rate der Anzahlung der Ersatzsteuer auf Mieteinnahmen angegeben. Es werden die Daten zur Ermittlung der IRPEF Anzahlung angegeben, wenn besondere Situationen vorliegen (z. B. Einkommen aus nicht selbstständiger Arbeit in Grenzbereichen).

Enthalten sind auch die Daten des Guthabens für im Ausland entrichteten Steuern, und zwar mit Angabe des Staates und des Jahres, während dem das Einkommen erwirtschaftet wurde. Diese Informationen müssen in den nächsten Steuererklärungen verwendet werden, falls der Steuerzahler das Steuerguthaben für im Ausland erzielten Einkünfte in Anspruch nehmen möchte.

Es werden die Einkünfte aus Grundbesitz in Bezug auf nicht verpachtete Grundstücke und nicht vermietete Gebäude sowie das Einkommen der Hauptwohnung und der dazugehörigen Nebengebäude angegeben, die der Grundsteuer IMU unterliegen und nicht steuerpflichtig sind, da die IRPEF und die jeweiligen Zusatzsteuern durch die IMU abgelöst worden sind. Diese Angaben können im Rahmen der Vor- und Fürsorgeleistungen wichtig sein.

Es wird der Betrag der an das auszahlende Subjekt rückerstatteten Summen angegeben, die nicht in diese Erklärung abgesetzt werden, die der Steuerzahler in die nächste Steuererklärung übertragen bzw. die Rückerstattung beantragen kann.

- Quelle: Vordruck 730/2024

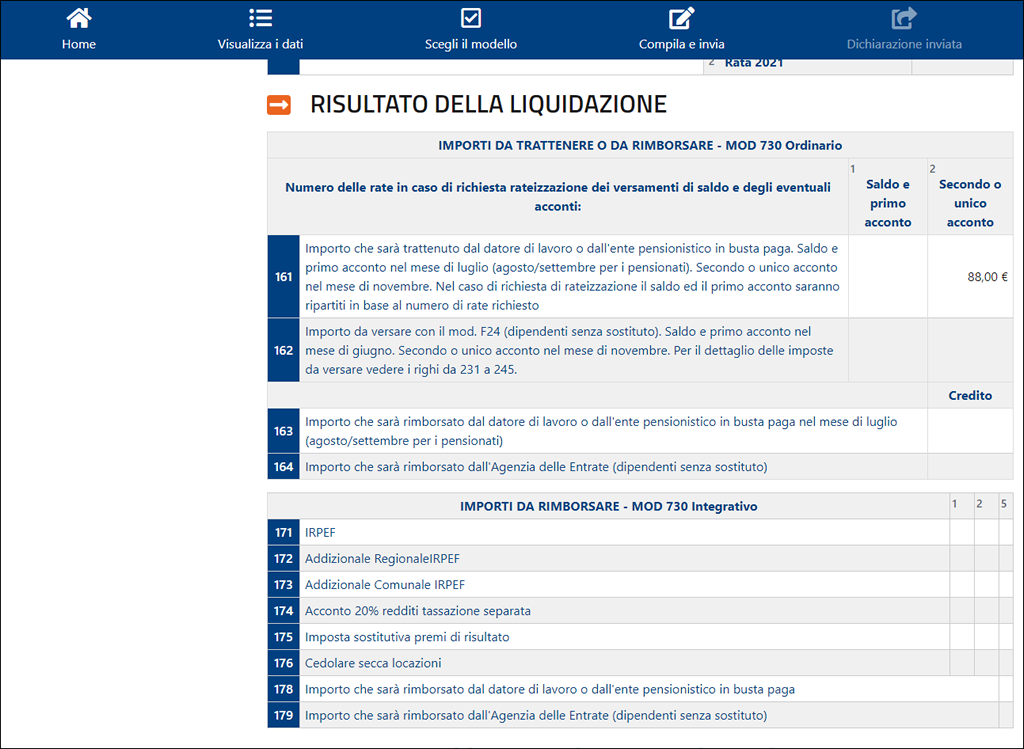

ERGEBNIS DER ABRECHNUNG (Zeilen 161 bis 164)

In der Aufstellung wird der Betrag angeführt, der vom Arbeitgeber bzw. von der Rentenanstalt in der Lohnbescheinigung einbehalten bzw. rückerstattet wird.

Im Fall einer gemeinsam eingereichten Erklärung, ist in der Aufstellung ein einziger Gesamtbetrag angeführt, der die Steuerabrechnung beider Ehegatten berücksichtigt.

Ferner ist die Anzahl der geforderten Raten für die Zahlungen des Saldo und der eventuellen Anzahlungen angegeben.

Sollte der Vordruck 730 eingereicht werden, ohne dass ein Steuersubstitut verpflichtet ist, den Ausgleich vorzunehmen, so werden die Beträge angegeben, die mit dem Vordruck F24 eingezahlt oder von der Agentur der Einnahmen rückerstattet werden.

Abschließend werden die Beträge ausgewiesen, die vom Arbeitgeber oder durch die Rentenanstalt im Fall der Einreichung eines ergänzenden Vordrucks 730 rückzuerstatten sind.

- Quelle: Vordruck 730/2024

ERGEBNIS DER ABRECHNUNG - ERSATZSTEUERN (Zeilen 165 bis 166)

In der Aufstellung wird, getrennt für den Anmelder und den Ehegatten, der Gesamtbetrag der Ersatzsteuern für Krypto-Vermögen, IVIE, IVAFE, Kapitalerträge aus ausländischen Quellen und Trinkgelder aus dem Hotel- und Gaststättengewerbe angegeben, die mit dem Vordruck F24 zu zahlen oder von den Steuerbehörden zu erstatten sind.

- Quelle: Vordruck 730/2024

DATEN ZUM AUSFÜLLEN DES VORDRUCKS F24

Beim Ausfüllen der Zeilen und/oder Felder, die sich auf andere Ersatzsteuern beziehen (Krypto-Vermögen, IVIE, IVAFE, Kapitalerträge aus ausländischen Quellen und Trinkgelder aus dem Hotel- und Gaststättengewerbe), werden die Angaben zu den Gut- und Lastschriftbeträgen, die zum Ausfüllen des Formulars F24 zu verwenden sind, angegeben.

Für die Begleichung der Schuldbeträge, die sich aus allen anderen Ersatzsteuern ergeben, gibt der Steuerbeistand in dieser Tabelle den Guthabenbeträgen (die für die Verrechnung im Vordruck F24 zu verwenden sind) Vorrang, die sich aus denselben Ersatzsteuern ergeben, und für die verbleibende Schuld den Guthabenbeträgen, die sich aus den einzelnen Hauptsteuern ergeben.

Bei gemeinsamer Einreichung des Vordrucks 730 erfolgt die Verwendung der Gutschriften für die Verrechnung mit dem Vordruck F24 getrennt für den Anmelder und den Ehegatten.

Beim Ausfüllen der Zeile I1 der Übersicht I werden die Guthabenbeträge der Hauptsteuern (Irpef, regionale und kommunale Zusatzsteuern, Ersatzsteuer auf Mieteinnahmen) angegeben, die zum Ausfüllen des Vordrucks F24 für die Zahlung qder nicht im Vordruck 730 enthaltenen Steuern verwendet werden müssen.

Beim Ausfüllen der Zeile I2 der Übersicht I werden die Anrechnungsbeträge der anderen Ersatzsteuern (Krypto-Vermögen, IVIE, IVAFE, Kapitalerträge aus ausländischen Quellen und Trinkgelder aus dem Hotel- und Gaststättengewerbe) angegeben, die für das Ausfüllen des Vordrucks F24 verwendet werden müssen.

Für jede Gutschrift werden der Steuercode, das Bezugsjahr und der entsprechende Betrag angegeben; bei Gutschriften, die sich auf regionale und kommunale Zusatzsteuern beziehen, wird auch der Code der Region/Gemeinde angegeben.

Im Falle einer Steuererklärung 730, die in Ermangelung eines für die Berichtigung verpflichteten Steuersubstituts eingereicht wird, werden die Beträge der Gutschriften angegeben, die sich nur auf die Hauptsteuern beziehen, die 12 € nicht überschreiten und die mit dem Vordruck F24 verrechnet werden können.

- Quelle: Vordruck 730/2024

ZU ZAHLENDE BETRÄGE VORDRUCK F24 (730 NICHT SELBSTSTÄNDIGE OHNE STEUERSUBSTITUT)

Hier werden die Daten über die mit dem Formular F24 zu zahlenden Sollbeträge im Fall von eines ohne Steuersubstitut eingereichten 730 angegeben. Für jede Steuer werden der Steuercode, das Bezugsjahr und der entsprechende Betrag angegeben; für Schulden im Zusammenhang mit den regionalen und kommunalen Zusatzsteuern wird auch der Code der Region/Gemeinde angegeben.

- Quelle: Vordruck 730/2024