Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht E - Ordentliche Ausfüllen

Übersicht E - Aufwendungen und Spesen

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Vordruck 730 ändern" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

Übersicht E - Aufwendungen und Spesen

In der Übersicht E sind die im Jahr 2023 getragenen Kosten, die zu einem Steuerabsetzung oder zu einer Abzug vom Einkommen berechtigen, anzugeben.

Was ist der Absetzung

Einige Kosten, wie zum Beispiel jene, die aus Gesundheitsgründen, für die Bildung oder für die Zinsen auf das Darlehen der Wohnung getragen werden, können zur Minderung der zu zahlenden Steuern verwendet werden. In diesem Fall spricht man von Abzügen. Das Ausmaß dieser Vergünstigungen ändert sich je nach Ausgabentyp (19 Prozent für die Gesundheitskosten, 50 Prozent für die Kosten der Bausanierung usw.). Bei Ausfall, d.h. wenn die fällige Steuer geringer als die Abzüge ist, auf die Anspruch besteht, kann der Anteil des Abzugs, der die Steuer übersteigt, nicht erstattet werden. Es besteht eine Ausnahme für die Abzüge auf die Mietpreise (siehe Abschnitt V dieser Übersicht) und für den weiteren Abzug für unterhaltsberechtigte Kinder (Zeile 23 des Vordrucks 730-3), für die in einigen Fällen die Rückerstattung möglich ist.

Was ist die Abzug

Eine Reihe von Ausgaben, wie zum Beispiel die obligatorischen oder freiwilligen Sozial- und Fürsorgebeiträge oder die zugunsten von gemeinnützigen Körperschaften freiheitlichen Auszahlungen, kann das Gesamteinkommen mindern, auf das die fällige Steuer berechnet wird. In diesem Fall spricht man von Abzugen.

In beiden Fällen berechnet der Steuerbeistandsleistende (Caf, Freiberufler oder Steuersubstitut) den Betrag des Abzugs oder der Absetzung und gibt ihn in der Erfüllungsaufstellung, Vordr. 730-3, an, die er dem Erklärenden nach Berechnung der Steuern ausstellt.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Die Übersicht E besteht aus folgenden Teilen:

- Abschnitt I (Zeilen E1 bis E14): Ausgaben, für die der Steuerabzug von 19 Prozent (zum Beispiel Gesundheitskosten) oder 26 oder 30 Prozent (freiwillige Spenden an ONLUS oder APS) oder 35% (freiwillige Spenden an OV) oder 90 % (Katastrophenrisikoprämien für Versicherungen, die gleichzeitig mit der Übertragung des 110-prozentigen Sismabonus (Erdbebenbonus) an eine Versicherungsgesellschaft abgeschlossen werden) zusteht;

- Abschnitt II (Zeilen E21 bis E36): Ausgaben und Belastungen, für die die Absetzung vom Gesamteinkommen zusteht (zum Beispiel, Sozialbeiträge);

- Abschnitt III A (Zeilen E41 bis E43): Ausgaben, für die der Steuerabzug für Arbeiten zur Rückforderung des Gebäudebestands und für erdbebensichere Maßnahmen zusteht;

Abschnitt III B (Zeilen E51 bis E53): Katasterdaten der Immobilien und sonstige Daten, um die Absetzung in Anspruch zu nehmen;

Abschnitt III C (Zeilen E56 bis E59): Absetzung der Steuer von 50 % für den Ankauf von Möbeln zur Einrichtung von Immobilien und Mehrwertsteuer für den Kauf einer Wohneinheit der Klasse A oder B und 110 %ige Steuerabzüge für die Installation von Ladeinfrastruktur, die in Verbindung mit bestimmten Superbonus-Maßnahmen durchgeführt wird; - Abschnitt IV (Zeilen E61 bis E62): Ausgaben, für die der Absetzung für den Rückkauf nicht beitragspflichtiger Zeiträume, die Installation von Aufladungsinfrastruktur Eingriffe zur Energieeinsparung zusteht;

- Abschnitt V (Zeilen E71 bis E73): Angaben zur Nutzung der Steuerabzüge für Mieten;

- Abschnitt VI (Zeilen E81 bis E83): Angaben zur Nutzung anderer Steuerabzüge (zum Beispiel Kosten für den Unterhalt von Blindenhunden).

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 52).

Ab 2020 steht für einige Felder ein neuer Eingabemodus zur Verfügung, welcher Ihnen eine detailliertere Beschreibung der verschiedenen Codes, die Sie eingeben können, anzeigt:

- Wenn Sie eine Option anklicken, z. B. das Feld "Codice" (Code)

oder das Feld "Tipologia“ (Art)

wird ein modales Fenster mit dem gesamten Inhalt der auswählbaren Optionen angezeigt;

- innerhalb des modalen Fensters können Sie die Inhalte filtern,

um so die gewünschte Auswahl schnell zu erreichen;

- Wenn Sie auf die ausgewählte Option oder auf das X (oben rechts) klicken, wird das modale Fenster geschlossen. Das Feld enthält daraufhin den von Ihnen ausgewählten Inhalt.

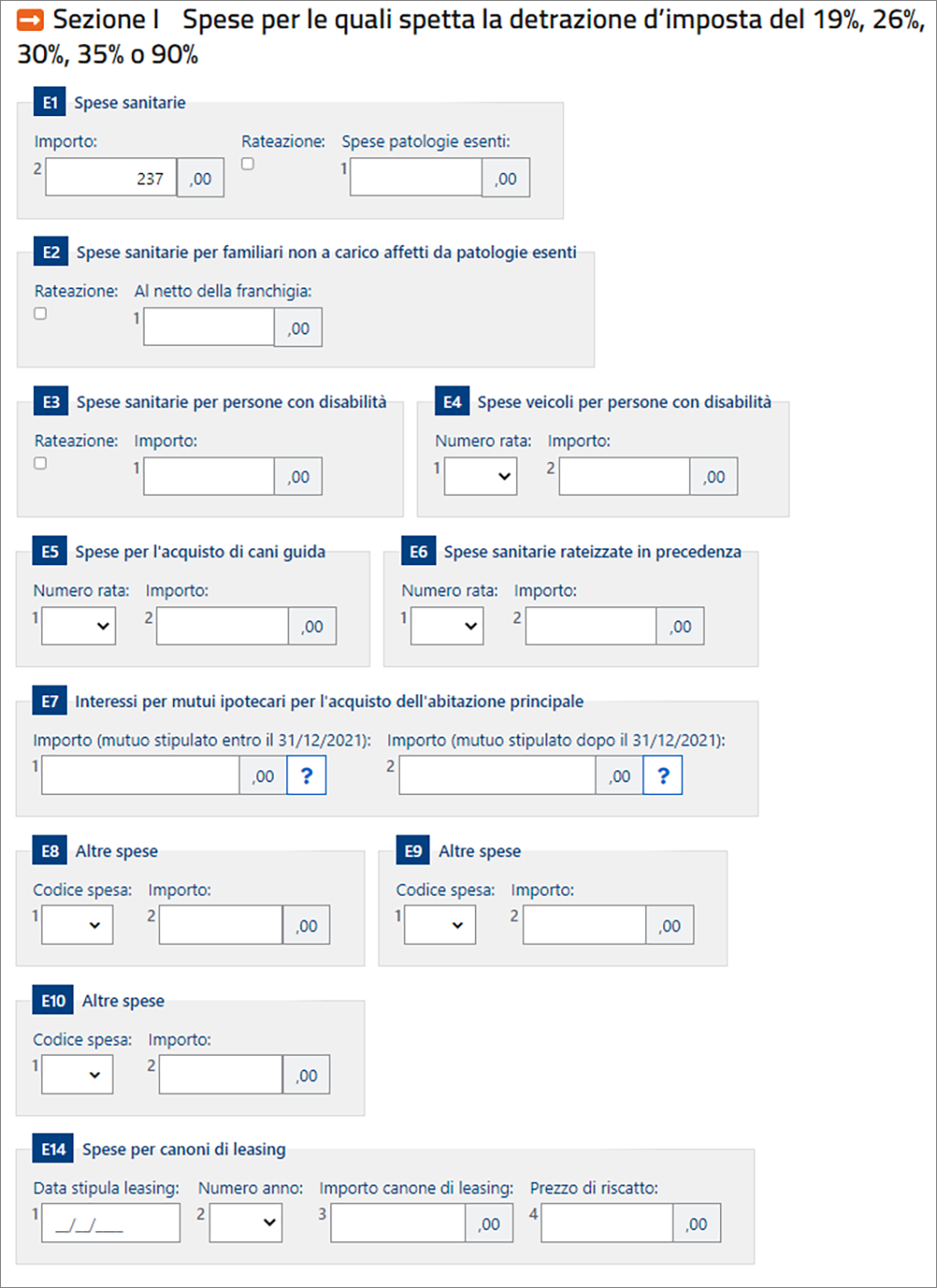

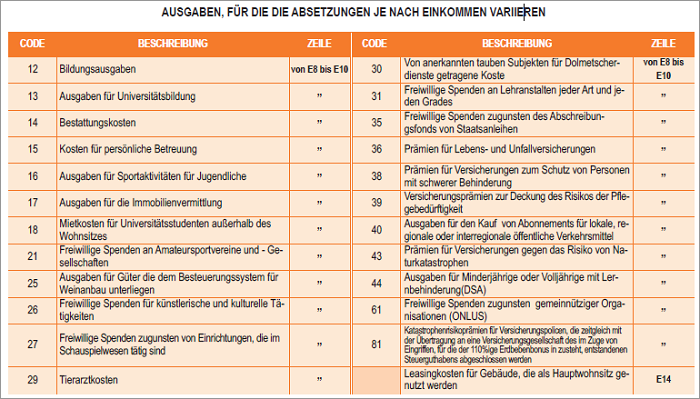

ABSCHNITT I - Ausgaben, für die eine Steuerabsetzung von 19, 26, 30, 35 oder 90 Prozent zusteht

In diesem Abschnitt sind die Ausgaben anzugeben, für die eine Absetzung von 19 oder 26, 30, 35 oder 90 Prozent zusteht. (letzterer Satz gilt für Prämien im Zusammenhang mit Erdbebenrisikoversicherungen, die zeitgleich mit der Übertragung der 110-prozentigen Absetzung an die Versicherungsgesellschaft abgeschlossen wurden).

Ab dem Steuerjahr 2020 ist die Absetzung von der Bruttobesteuerung in Höhe von 19% anwendbar, sofern die Ausgaben per Bank- oder Postüberweisung oder durch andere nachvollziehbare Zahlungssysteme bezahlt werden. Die Bestimmung gilt nicht für Absetzungen, die im Zusammenhang mit Ausgaben für den Kauf von Arzneimitteln und medizinischen Geräten zustehen, sowie auch nicht für Abzüge für Gesundheitsdienstleistungen, die von öffentlichen Einrichtungen oder von privaten, beim nationalen Gesundheitsdienst akkreditierten Einrichtungen erbracht wurden.

Der Steuerpflichtige muss die Verwendung des "nachvollziehbaren" Zahlungsmittels durch einen Papiernachweis der Transaktion/Zahlung, mit Beleg vom Bankautomaten, Kontoauszug, Kopie des Postzahlscheins oder der MAV (Inkassoaufträge mit Fäligkeitsanzeige) und von Zahlungen mit PagoPA nachweisen. Andernfalls kann die Verwendung des " nachvollziehbaren" Zahlungsmittels durch einen Vermerk auf der Rechnung, der Steuerquittung oder dem Handelsdokument festgehalten werden, und zwar durch den Empfänger der Beträge, der die Waren verkauft oder die Dienstleistung erbringt.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

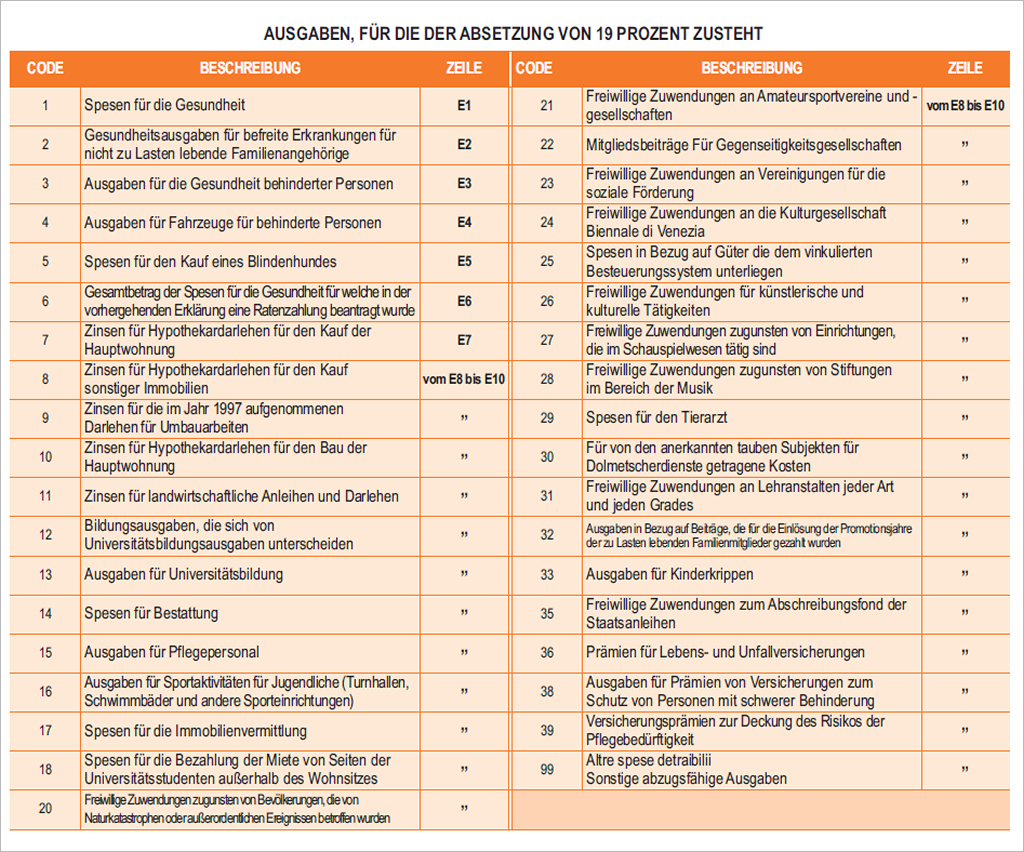

In den folgenden Tabellen ist in Bezug auf jede Ausgabe die Zeile angegeben, in der der bezahlte Betrag und der zugewiesene Code anzugeben ist. Letzterer stimmt mit dem in der einheitlichen Bescheinigung überein, wenn der Arbeitgeber die betreffende Ausgabe bei der Berechnung der Steuereinbehalte berücksichtigt hat. In diesem Fall sind die unter den Punkten 342, 344, 346, 348, 350 und 352 der Einheitlichen Bescheinigung aufgeführten Ausgaben dennoch in den Zeilen von E1 bis E10 anzugeben.

Ab dem Steuerjahr 2020 variiert die Steuerabsetzung für einige der in diesem Abschnitt angegebenen Ausgaben in Abhängigkeit von der Höhe des Gesamteinkommens. Insbesondere steht sie denjenigen mit einem Gesamteinkommen von bis zu 120.000 € in voller Höhe zu. Wird die genannte Grenze überschritten, verringert sich das Steuerguthaben, bis es bei einem Gesamteinkommen von 240.000 € auf Null sinkt. Bei der Überprüfung der Einkommensgrenze werden auch mit der Ersatzsteuer auf Mieteinnahmen besteuerte Einkommen berücksichtigt.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 53).

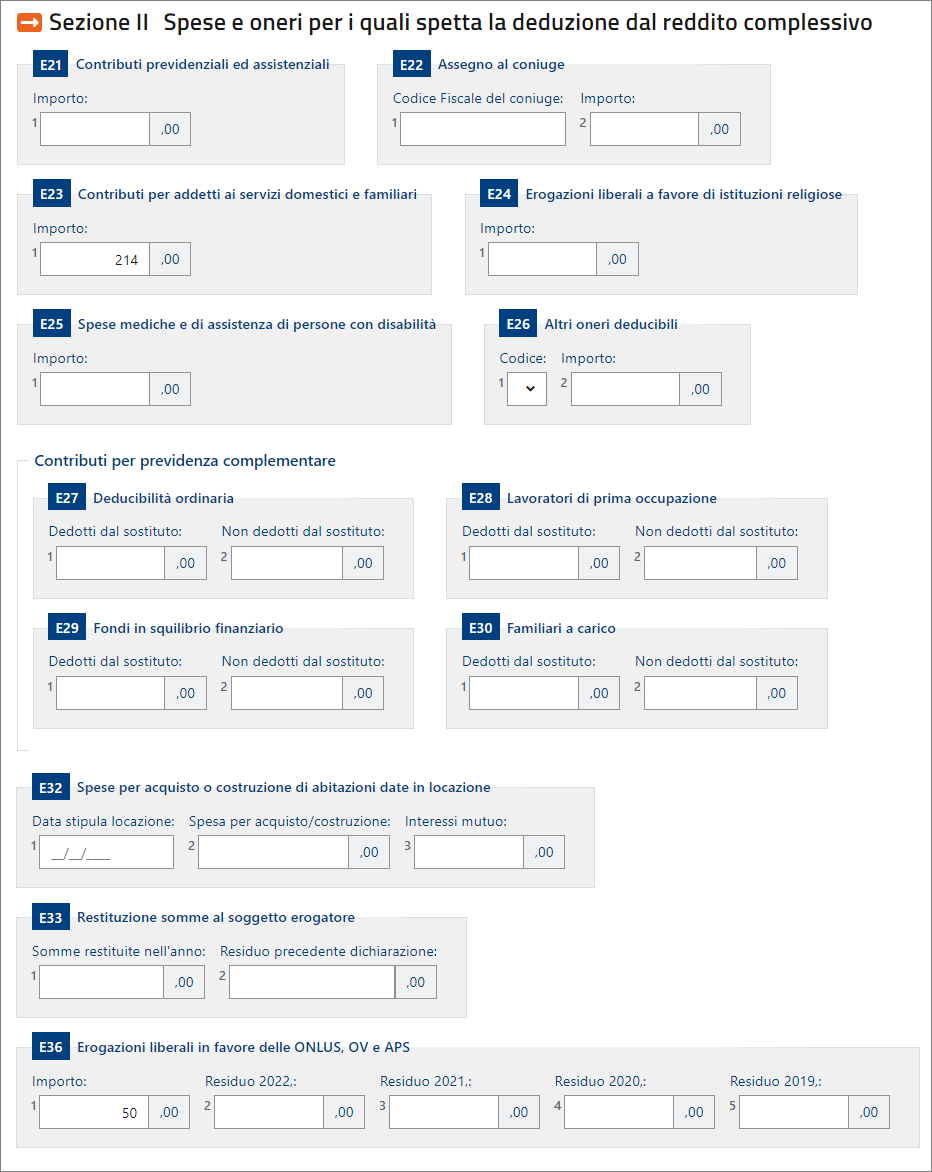

ABSCHNITT II - Ausgaben und Belastungen, für die die Absetzung vom Gesamteinkommen zustehtb

In diesem Abschnitt ist Folgendes anzugeben:

- die Ausgaben und Belastungen, für die die Absetzung vom Gesamteinkommen vorgesehen ist;

- die vom Arbeitgeber besteuerten Beträge, die aber nicht zu den Einkommen aus unselbstständiger Arbeit und gleichgestellten hätten gezählt werden dürfen.

In diesem Abschnitt sind nicht die Aufwendungen und Ausgaben einzutragen, die bereits vom Arbeitgeber bei der Festlegung des Einkommens aus nichtselbständiger oder gleichgestellter Arbeit berücksichtigt wurden. Der Gesamtbetrag dieser Belastungen wird am Punkt 431 der Einheitlichen Bescheinigung angegeben. An den Punkten 432 bis 437 der Einheitlichen Bescheinigung werden die ausführlichen Informationen zur Art der Belastung und dem jeweiligen Betrag gegeben, der bereits vom Arbeitgeber berücksichtigt wird.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 66).

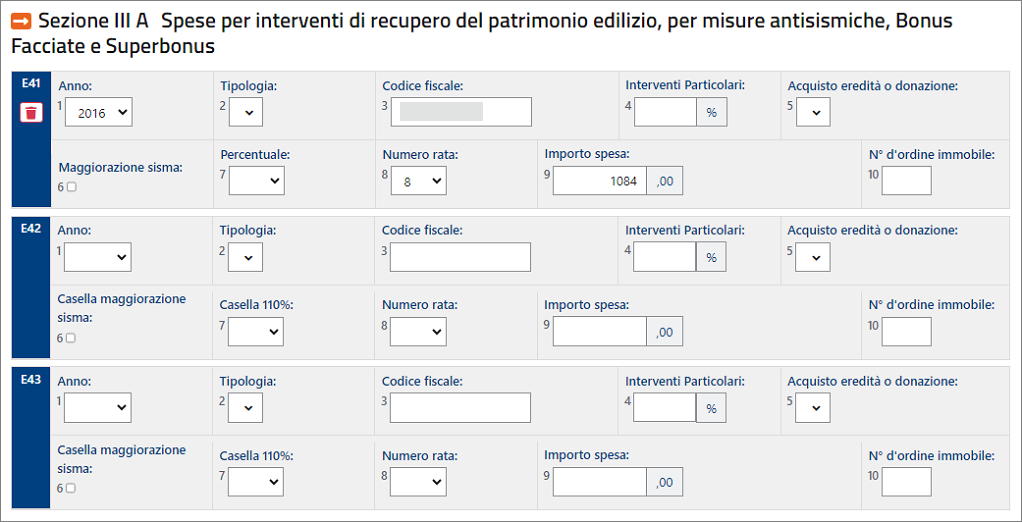

ABSCHNITT III A - Ausgaben für Eingriffe zur Wiedergewinnung der Bausubstanz und für erdbebensichere Maßnahmen und Grün-Bonus

In diesem Abschnitt sind die im Jahre 2023 oder in den Vorjahren für die Wiedergewinnung der Bausubstanz getragenen Kosten anzugeben und zwar für:

- die Renovierung von Immobilien;

- Ausgaben, die zur Umsetzung von Erdbebenschutzmaßnahmen und zur Ausführung von Arbeiten für statische Sicherheit getragen worden. Es ist auch möglich, die seit dem 1. Juli 2020 angefallenen Aufwendungen für die Installation von Systemen zur kontinuierlichen Bauwerksüberwachung im Rahmen des Erbebenschutzes anzuführen, sofern die Installation in Verbindung mit Eingriffen für Erbebenschutz erfolgt, für die eine 110-prozentige Absetzung in Anspruch genommen werden kann;

- den Kauf bzw. die Zuweisung von Immobilien, die Teil von renovierten Immobilien sind.

- Landschaftsgestaltung (Grün-Bonus);

- die Wiederherstellung oder Restaurierung der Fassade vorhandener Gebäude (Fassadenbonus);

- die Installation von netzgekoppelten Photovoltaikanlagen und die Installation von in Photovoltaikanlagen integrierten Speichersystemen;

- Photovoltaikanlagen, die von einer Energiegemeinschaft installiert werden, die wiederum durch eine Miteigentumsgemeinschaft geschlossen wurden.

Ausgaben, die im Jahr 2022 angefallen sind und in der Mitteilung bzgl. der Wahrnehmung der Übertragungs- oder Rabattoptionen mit den Codes 13 bis 20 und 26, 27, 28 und 32 angegeben wurden und sich auf Absetzungen beziehen, die für die Renovierung von Gebäuden, die Wiederherstellung oder Restaurierung von Gebäudefassade, Maßnahmen zum Erbebenschutz und die Installation von Photovoltaikanlagen zustehen, können in diesem Abschnitt nicht angegeben werden. Seit dem 17. Februar 2023 ist es nicht mehr möglich, den Rechnungsrabatt oder die Abtretung des Guthabens aus dem Superbonus und den anderen Wohnungsbauprämien in Anspruch zu nehmen, abgesehen von bestimmten Ausnahmen (nähere Einzelheiten finden Sie im Anhang unter dem Punkt „Superbonus - Ausnahmen vom Verbot der Abtretung oder des Rabatts“) und abge- sehen von den Ausgaben für architektonische Barrieren (Code 32, der in der Mitteilung für die Ausübung der Abtretungs- oder Rabattoptionen anzugeben ist), für die es bis zum 31. Dezember 2023 möglich ist, den Rabatt in Anspruch zu nehmen oder den entsprechenden Abzug zu übertragen.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 71).

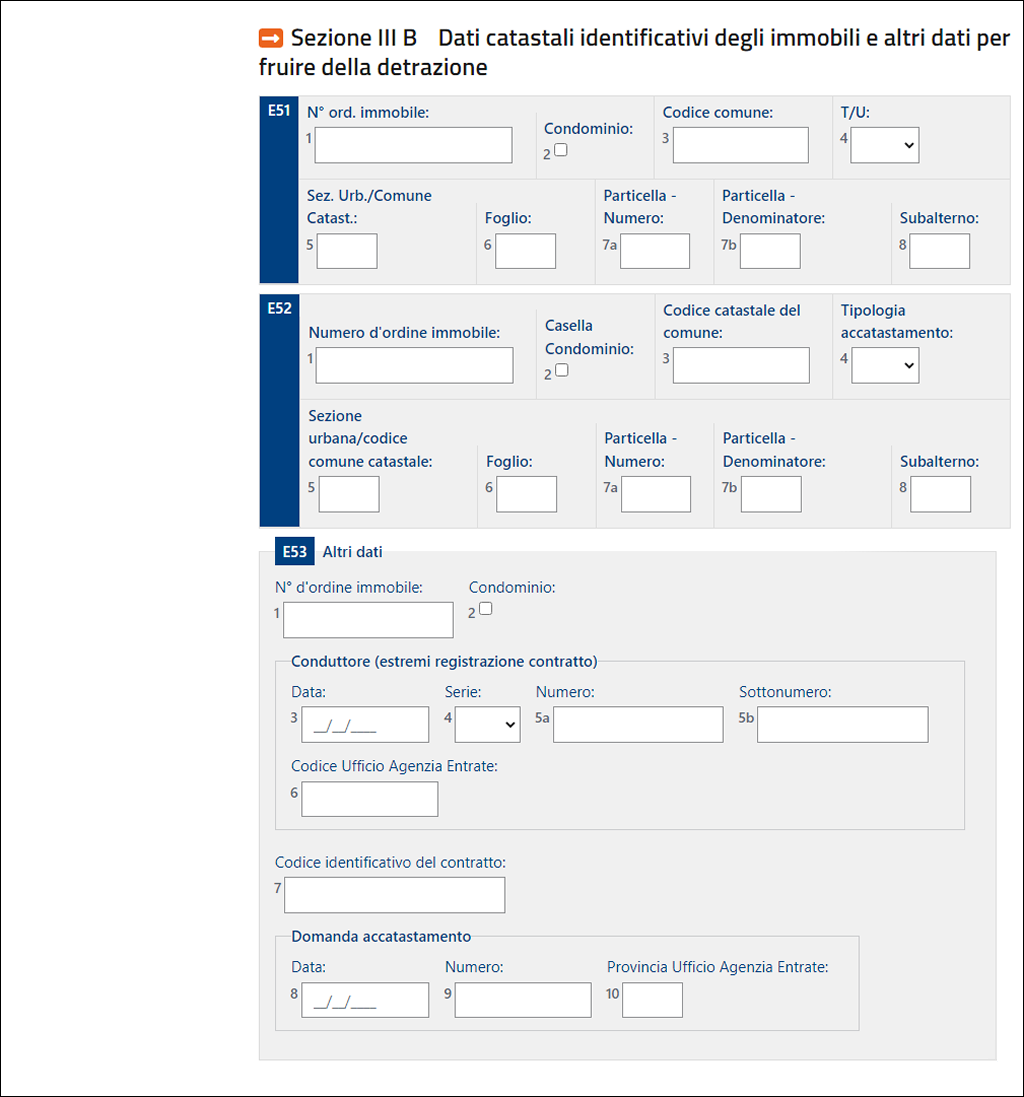

ABSCHNITT III B - Katasterdaten der Immobilien und sonstige Daten zur Inanspruchnahme der Absetzung

Für die Eingriffe zur Wiedergewinnung der Bausubstanz, die ab 2011 begonnen wurden, sind in der Steuererklärung die Katasterdaten der Immobilien und die sonstigen Daten anzugeben, die für die Inanspruchnahme der Absetzung notwendig sind. Dieser Abschnitt ist für die im Jahr 2023 getragenen Ausgaben auszufüllen. Für die von 2014 bis 2022 getragenen Ausgaben müssen die Katasterdaten der Immobilien nicht erneut angegeben werden, wenn sie bereits in den Steuererklärungen für diese Jahre eingetragen wurden. Wenn die im Vordruck verfügbaren Zeilen nicht ausreichen, müssen entsprechend den Anleitungen im Absatz „Zusatzvordrucke“, Teil II, Kapitel 7, zusätzliche Vordrucke ausgefüllt werden. Außer diesem Abschnitt muss auch die Spalte 10 des vorstehenden Abschnitts III-A ausgefüllt werden.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 79).

ABSCHNITT III C - Andere Ausgaben, für die 50%, 90% und 110% Abzug anwendbar sind

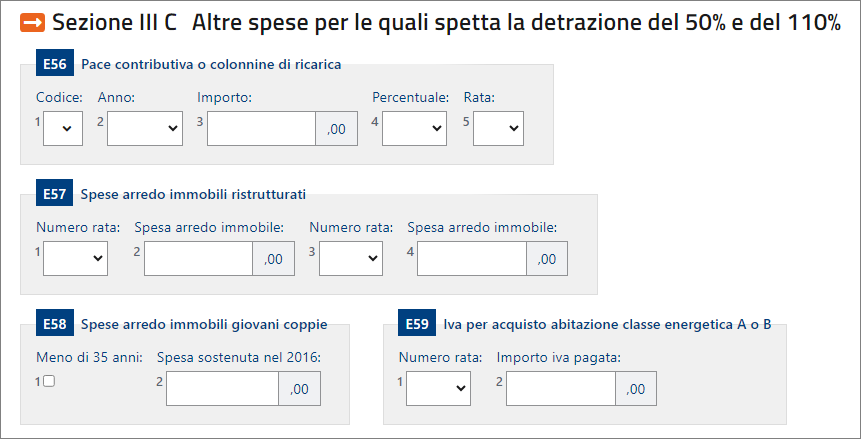

In diesem Abschnitt sind die getragenen Ausgaben anzugeben, für die die Steuerabsetzung von 50 % , 90 % und 110 % zusteht, und zwar:

- Ausgaben für den Rückkauf nicht beitragspflichtiger Zeiträume (so genannter "Beitragsfrieden") und für die Installation der Ladeinfrastruktur für Elektrofahrzeuge;

- Ausgaben für die Einrichtung der sanierten Immobilien;

- Ausgaben für die Einrichtung der Hauptwohnung von jungen Paaren;

- der Betrag der Mehrwertsteuer, die für den Kauf der vom Bauunternehmen verkauften zu Wohnzwecken bestimmten Immobilieneinheiten der Energieklasse A oder B gezahlt wurde.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 80).

ABSCHNITT IV - Ausgaben für Eingriffe zur Energieeinsparung - Superbonus

In diesem Abschnitt sind die von 2008 bis 2023 getragenen Ausgaben für Eingriffe zur Energieeinsparung an bestehenden Gebäuden unabhängig von der Katasterkategorie und auch an landwirtschaftlichen Gebäuden anzugeben.

Ausgaben, die im Jahr 2023 anfallen und in der Mitteilung mit den Codes 1 bis 12 und 22 bis 25 für die Ausübung der Über- tragungs- oder Rabattoptionen angegeben wurden und sich auf Absetzungen beziehen, die für die Renovierung von Gebäu- den, die Wiederherstellung oder Restaurierung der Fassade von Gebäuden, die Verringerung des Erdbebenrisikos und die Installation von Photovoltaikanlagen zustehen, können in diesem Abschnitt nicht angegeben werden. Seit dem 17. Februar 2023 ist es nicht mehr möglich, den Rechnungsrabatt oder die Abtretung des Guthabens aus dem Superbonus und den an- deren Wohnungsbauprämien in Anspruch zu nehmen, abgesehen von bestimmten Ausnahmen (nähere Einzelheiten finden Sie im Anhang unter dem Punkt "Superbonus - Ausnahmen vom Verbot der Abtretung oder des Rabatts").

Für die von 2014 bis 2023 getragenen Ausgaben wird die Absetzung vom Steuerbeistand in zehn gleichhohe Jahresraten aufgeteilt (bis zur Höchstgrenze, die für jeden durchgeführten Eingriff vorgesehen ist.

Ausgaben, die im Jahr 2008 entstanden sind, können noch abgezogen werden, wenn man in den Jahren 2014 bis 2017 eine Immobilie, an der im Jahr 2008 Arbeiten durchgeführt wurden, gekauft, als Spende erhalten oder geerbt hat und die Anzahl der Raten (zehn), die von demjenigen, der die Ausgaben getätigt hat, gewählt wurde, neu festgelegt hat.

Für Superbonus-Ausgaben, die bis 2021 getätigt wurden, wird der Abzug auf 5 jährliche Raten aufgeteilt. Ab 2022 wird der Abzug auf 4 Jahresraten aufgeteilt. Für Ausgaben, die im Jahr 2022 getätigt wurden, ist es möglich, den Abzug auf 10 Jahresraten zu verteilen, vorausgesetzt, die Ausgaben wurden nicht im Vordruck 730/2023 oder Einkommen NP 2023 angegeben.

[...]

Superbonus

Es wird eine Absetzung von 110 Prozent der ab dem 1. Juli 2020 anfallenden Aufwendungen für die folgenden Eingriffe zur Steigerung der Energieeffizienz anerkannt:

- zur Wärmedämmung der lichtundurchlässigen vertikalen, horizontalen und schrägen Flächen der Gebäudehülle, auch bei Einfamilienhäusern, mit einem Anteil von mehr als 25 % der gesamten Dispersionsfläche des Gebäudes selbst oder einer funktionell eigenständigen Immobilieneinheit mit einem oder mehreren eigenständigen Zugängen von außen, die sich in Mehrfamilienhäusern befinden.

- Austausch bestehender Winterklimatisierungssysteme durch zentrale Heizungs-, Kühlungs- oder Brauchwarmwassersysteme in den gemeinschaftlichen Teilen von Gebäuden oder durch Systeme für Heizung, Kühlung oder Brauchwarmwasserversorgung in Einfamilienhäusern oder in Gebäudeeinheiten, die funktional unabhängig sind und einen oder mehrere unabhängige Zugänge von außen haben und sich in Mehrfamilienhäusern befinden.

[...]

Die Bedingung, dass für die Anwendung des höheren Satzes die anderen energetischen Sanierungsmaßnahmen ("Sekundäreingriffe") zusammen mit den für den Superbonus zugelassenen "interventi trainanti" ("Primäreingriffe") durchgeführt werden, gilt als erfüllt, wenn die für die"interventi trainani" ("Sekundäreingriffe") angefallenen Kosten in das Zeitfenster fallen, das durch das Startdatum und das Enddatum der Arbeiten zur Realisierung der "interventi trainanti" ("Primäreingriffe") bestimmt wird.

Dementsprechend müssen die Aufwendungen für die "interventi trainanti" (Primäreingriffe) in die Gültigkeitsdauer der Begünstigung fallen, um den Superbonus in Anspruch nehmen zu können, während die Ausgaben für die "interventi trainati" (Sekundäreingriffe) in die Gültigkeitsdauer der Begünstigung und in die Zeitspanne zwischen dem Datum des Beginns und dem Datum des Abschlusses der Arbeiten zur Realisierung der "interventi trainanti" (Primäreingriffe) fallen müssen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 83).

ABSCHNITT V - Absetzungen für Mieter mit Mietvertrag

Es sind Absetzungen vorgesehen für die Mieter, die Mietverträge für Immobilien abschließen, die als Hauptwohnung dienen. Diese Absetzungen werden unter Bezugnahme auf das Gesamteinkommen (zuzüglich der Erträge der vermieteten Gebäude, die der definitiven Ertragsteuer unterliegen) zuerkannt und abgestuft. Ab 2022 wird jungen Menschen bis zum Alter von 31 Jahren ein Abzug für die ersten vier Jahre der Vermietung von Gebäuden oder Gebäudeteilen, die als Wohnung genutzt werden, gewährt.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2023

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 89).

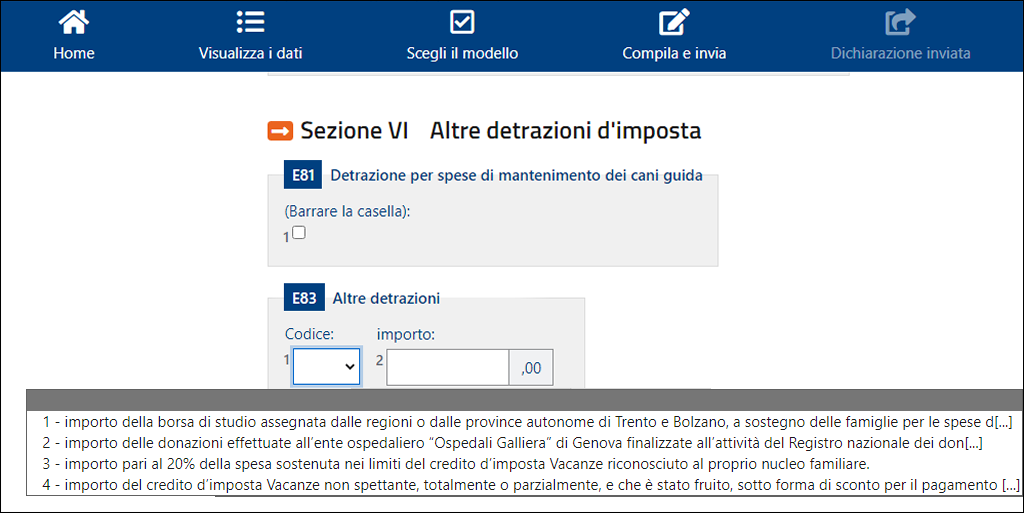

ABSCHNITT VI - Daten, um sonstige Steuerabzüge zu nutzen

Zeile E81 - Absetzbetrag für den Unterhalt der Blindenhunde: das Kästchen ankreuzen, damit der Pauschalabzug von 1.000 Euro in Anspruch genommen werden kann. Der Absetzbetrag steht ausschließlich dem Blinden zu (und nicht auch der Person, zu deren Lasten dieser lebt), ungeachtet der Kostenbelege für die tatsächlich getragenen Ausgaben. Ab dem Steuerjahr 2020 variiert die Inanspruchnahme dieses Abzugs je nach Höhe des Gesamteinkommens. Insbesondere steht es Personen mit einem Gesamteinkommen von bis zu 120.000 € in vollem Umfang zur Verfügung. Wird die genannte Grenze überschritten, verringert sich das zustehende Steuerguthaben, bis es bei einem Gesamteinkommen von 240.000 € auf Null sinkt. Bei der Überprüfung der Einkommensgrenze werden auch Einkommen berücksichtigt, auf die die Ersatzsteuer auf Mieteinnahmen Anwendung findet.

Zeile E83 - Sonstige Absetzbeträge: Hier sind andere Absetzbeträge anzugeben, die verschieden von jenen aus den vorhergehenden Zeilen sind und durch den entsprechenden Code gekennzeichnet sind.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 90).