Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht L – Sonstige Daten

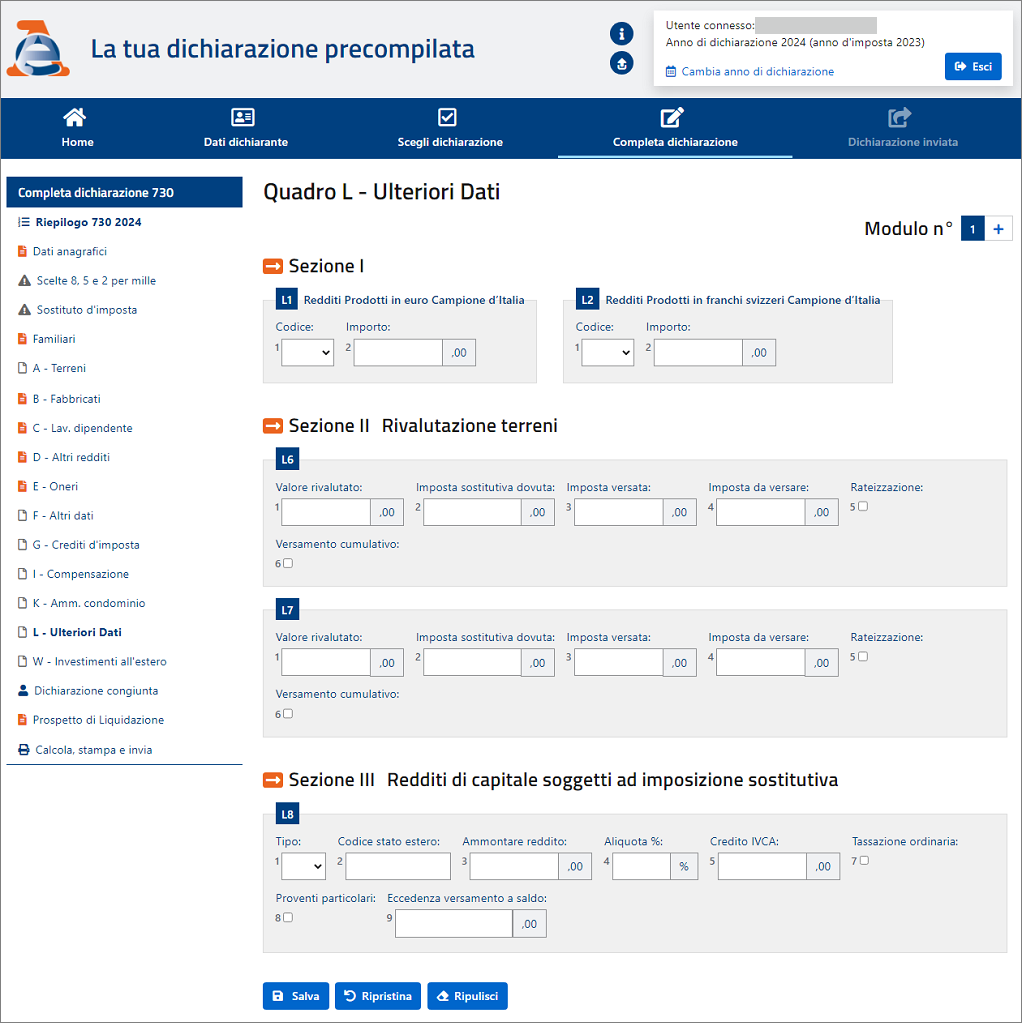

ÜBERSICHT L – Sonstige Daten

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Vordruck 730 ändern" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 104).

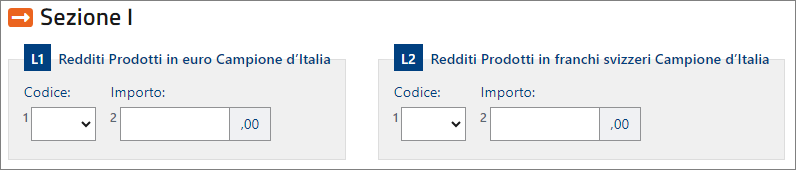

ABSCHNITT I - Campione d’Italia erwirtschaftete Einkommen

Bei der Umwandlung des Steuerdekrets im Zusammenhang mit dem Haushaltsgesetz 2019 hat der Gesetzgeber bezüglich der bereits für Campione d'Italia vorgesehenen Begünstigungen Neuerungen eingebracht. Infolge dieser Änderung tragen ab dem Steuerjahr 2018 alle in Euro erwirtschafteten Einkünfte von Steuerzahlern, die im Einwohnermeldeamt der Gemeinde Campione d'Italia eingetragen sind, zu deren Gesamteinkommen bei, abzüglich einer Ermäßigung von 30 %, mit einem Mindestbetrag von 26.000 Euro. Auch Personen mit Steuerwohnsitz in der Gemeinde, die bereits in der Gemeinde Campione d'Italia ansässig sind und die im Registeramt der im Ausland ansässigen Italiener (AIRE) der Gemeinde und im Kanton Tessin der Schweizerischen Eidgenossenschaft eingetragen sind, gelten ebenfalls als im Registeramt der Gemeinde Campione d'Italia eingetragen.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 104).

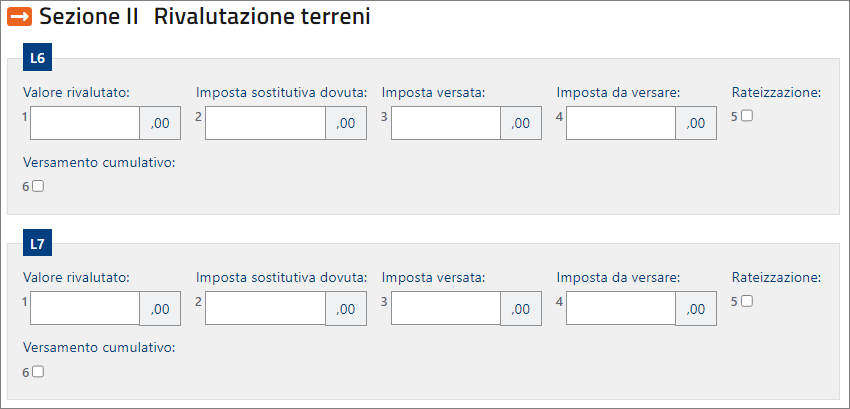

ABSCHNITT II - Neubewertung von Grundstücken gemäß Artikel 2, GD Nr. 282/2002 mit späteren Änderungen

In diesem Abschnitt sind die gemäß Artikel 2 des Gesetzesdekrets Nr. 282 vom 24. Dezember 2002 neu ermittelten Werte von Grundstücken gemäß Artikel 67, Absatz 1, Buchstaben a) und b) des Tuir anzugeben, einschließlich der ab dem 1. Januar 2023 im Besitz befindlichen bebaubaren und landwirtschaftlich genutzten Grundstücke. In diesem Abschnitt werden die Neubewertungen von bebaubaren Grundstücken, landwirtschaftlichen Grundstücken und Grundstücken, die einer Unterteilung unterliegen, gesondert aufgeführt, für die der Kaufwert auf der Grundlage eines vereidigten Gutachtens neu bestimmt wurde und die entsprechende Ersatzsteuer in Höhe von 16 Prozent bis zum 15. November 2023 in einer einzigen Rate oder in maximal drei gleichen Jahresraten, beginnend mit demselben Datum, gezahlt wurde. Auf den Betrag der Raten, die auf die erste Rate folgen, sind Zinsen in Höhe von 3 Prozent pro Jahr zu zahlen, die gleichzeitig mit jeder Rate zu entrichten sind.

Personen, die von der Neubewertung von Grundstücken ab dem 1. Januar 2023 Gebrauch machen, können von der fälligen Ersatzsteuer die Steuern abziehen, die bereits anlässlich früherer Neubewertungsverfahren für dasselbe Grundstück gezahlt wurden, sofern sie nicht bereits einen Antrag auf Erstattung gestellt haben.

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 104).

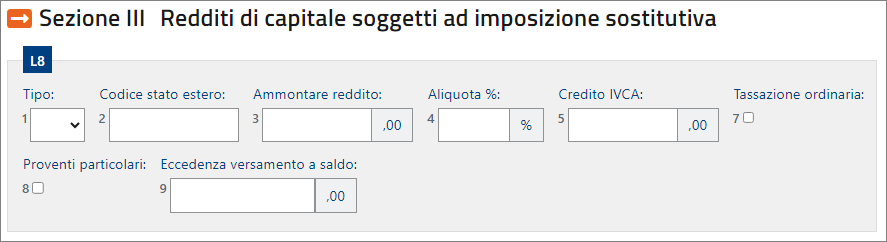

ABSCHNITT III - Kapitalerträge, die der Ersatzbesteuerung unterliegen

In Abschnitt III sind Kapitaleinkünfte ausländischer Herkunft anzugeben, die nicht Teil des Gesamteinkommens sind und die der Steuerzahler direkt und ohne Einschaltung ansässiger Vermittler erhält. Diese Einkünfte unterliegen der Ersatzbesteuerung im gleichen Umfang wie die Quellensteuer, die in Italien auf Einkünfte der gleichen Art erhoben wird (Artikel 18 Tuir).

Der Steuerzahler hat die Möglichkeit, die Ersatzsteuerregelung nicht in Anspruch zu nehmen; in diesem Fall wird die Steuergutschrift für die im Ausland gezahlten Steuern fällig.

Die Zahlung der Steuern auf die in diesem Abschnitt angegebenen Einkünfte muss gemäß den Bedingungen und Verfahren erfolgen, die für die Zahlung der sich aus dieser Steuererklärung ergebenden Steuern vorgesehen sind.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 105).