Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht RM

Übersicht RM – Einkommen, die einer getrennten Besteuerung und der Ersatzsteuer unterliegen, Neubewertung der Grundstücke sowie Erträge aus dem Ausland und Neubewertung der Grundstücke

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü "Redditi 2024" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

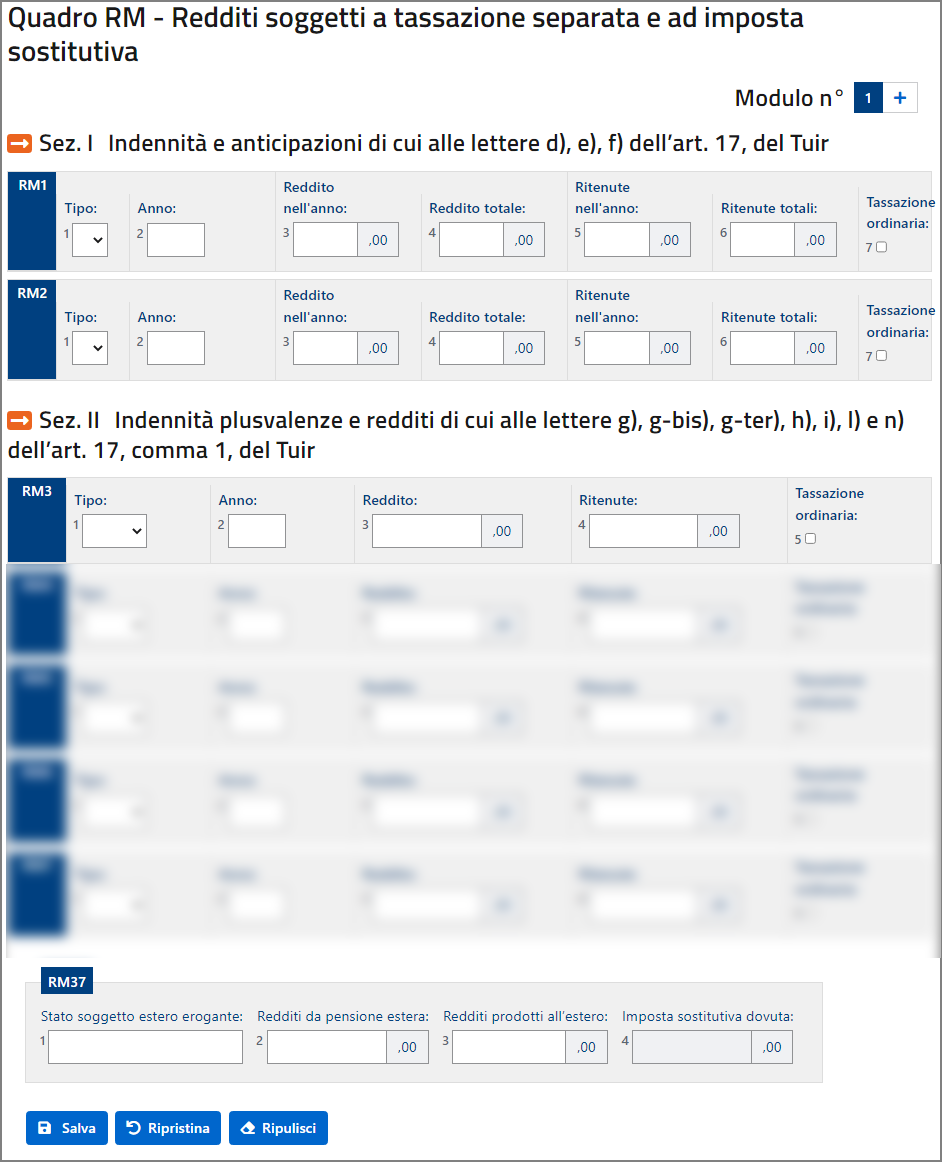

ABSCHNITT I - Abfindungen und Vorauszahlungen gemäß Buchstaben d), e), f) des Art.17 der Tuir

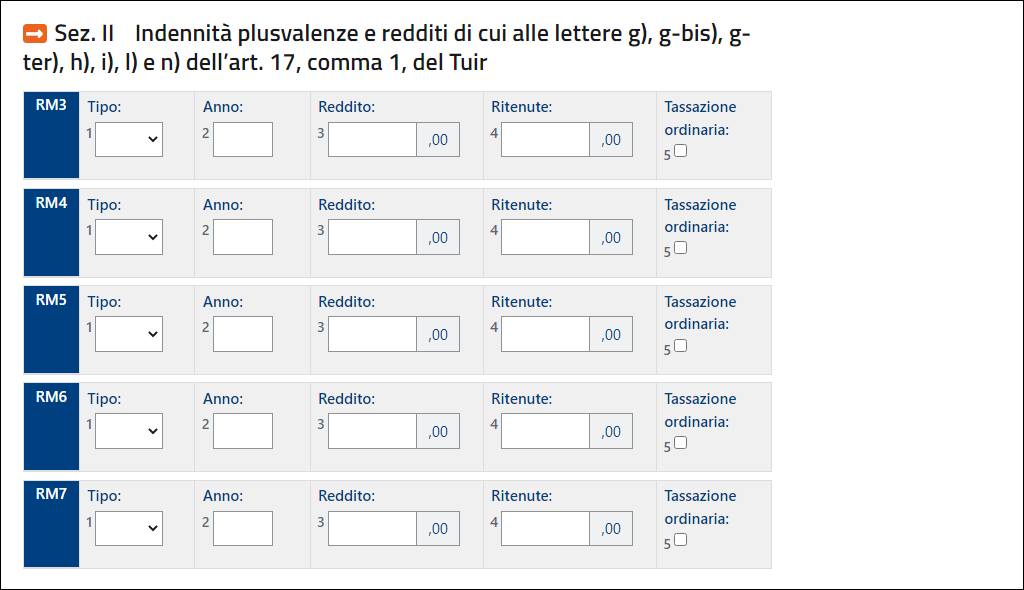

ABSCHNITT II - Abfindungen, Mehrerlöse und Einkünfte gemäß Buchstaben g), g-bis), g-ter), h), i), l) und n) des Art.17, Absatz 1 des Tuir

ABSCHNITT III - Rückerstattete Steuern und Aufwendungen

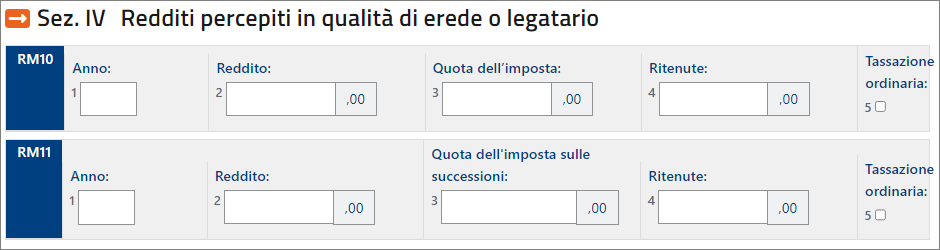

ABSCHNITT IV - Einkünfte, die in der Eigenschaft als Erbe oder Vermächtnisnehmer bezogen wurden

ABSCHNITT V - Einkünfte aus Kapitalvermögen, die der Ersatzsteuer unterliegen

ABSCHNITT VI - Zusammenfassung der Abschnitte von I bis V

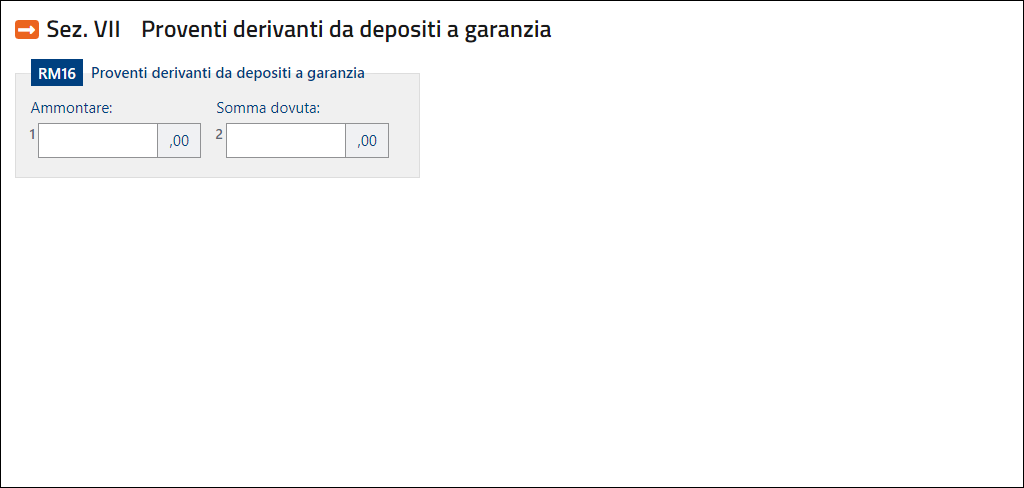

ABSCHNITT VII - Erträge aus Garantiedepots

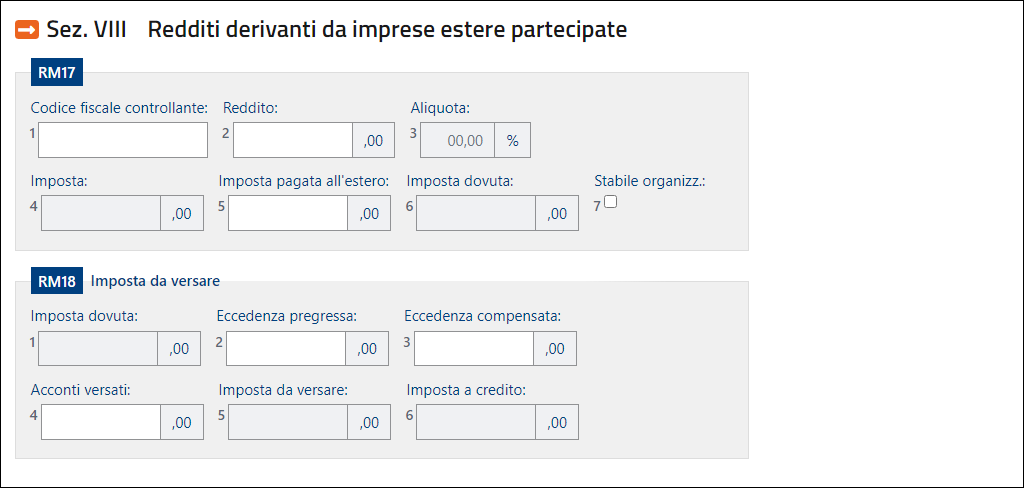

ABSCHNITT VIII - Der Gesonderten Besteuerung Unterliegende Einkünfte aus Beteiligung an Ausländischen Unternehmen

ABSCHNITT IX - Prämien für die Lebensversicherungen bei Einlösung des Vertrages

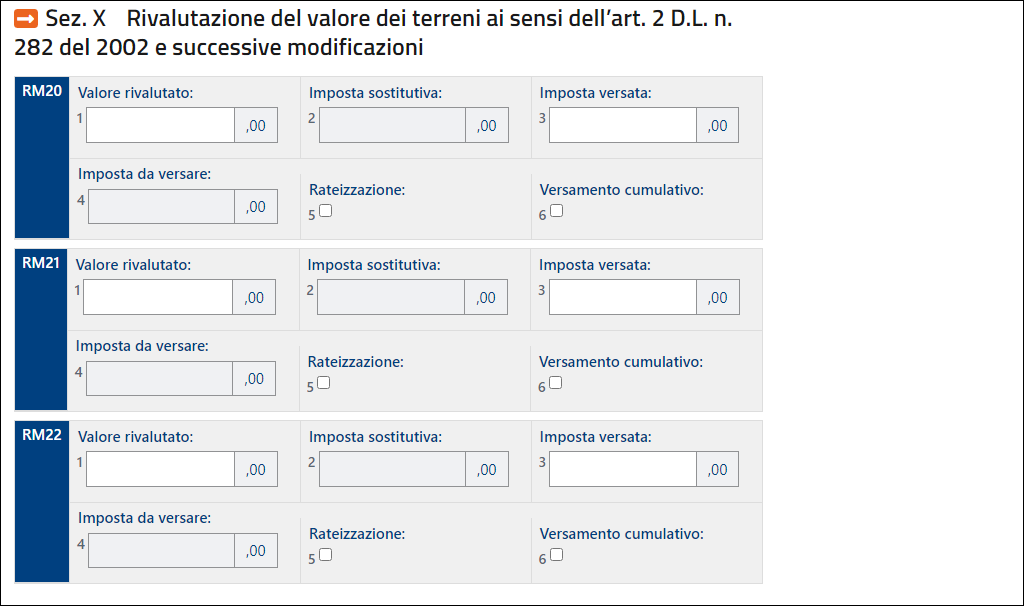

ABSCHNITT X - Neubewertung des Werts der Grundstücke im Sinne des Art. 2 G.D. Nr. 282 von 2002 und nachfolgende Änderungen

ABSCHNITT XI - Einkommen und Einbehalte aus Pfändung bei Dritten

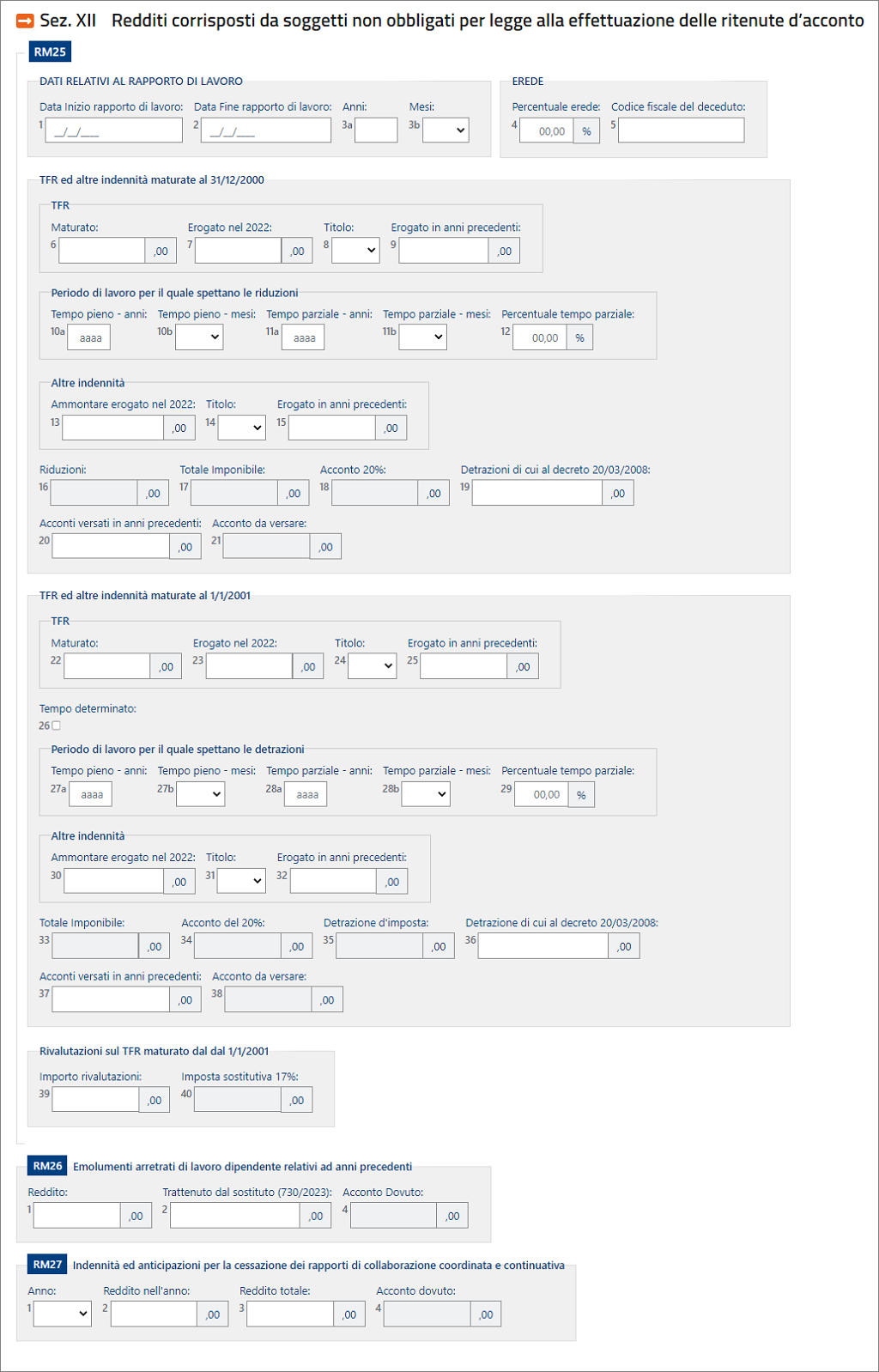

ABSCHNITT XII - Von nicht zur Vornahme der Steuervorauszahlungen verpflichteten Subjekten gezahlte Einkommen

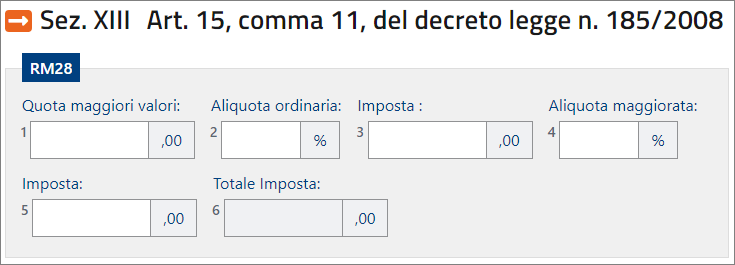

ABSCHNITT XIII - Art. 15, Absatz 11 des Gesetzesdekrets Nr. 185/2008

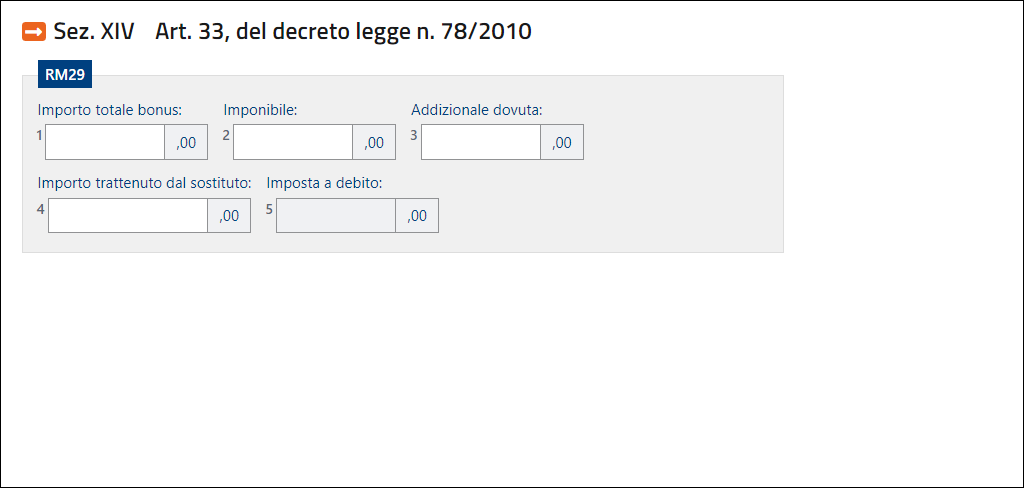

ABSCHNITT XIV - Art. 33, des Gesetzesdekrets Nr. 78/2010

ABSCHNITT XV - Einnahmen aus dem nicht gewohnheitsmäßigen Verleih von Freizeitbooten und - schiffen (Art. 49-bis der G.v.D. Nr. 171/2005)

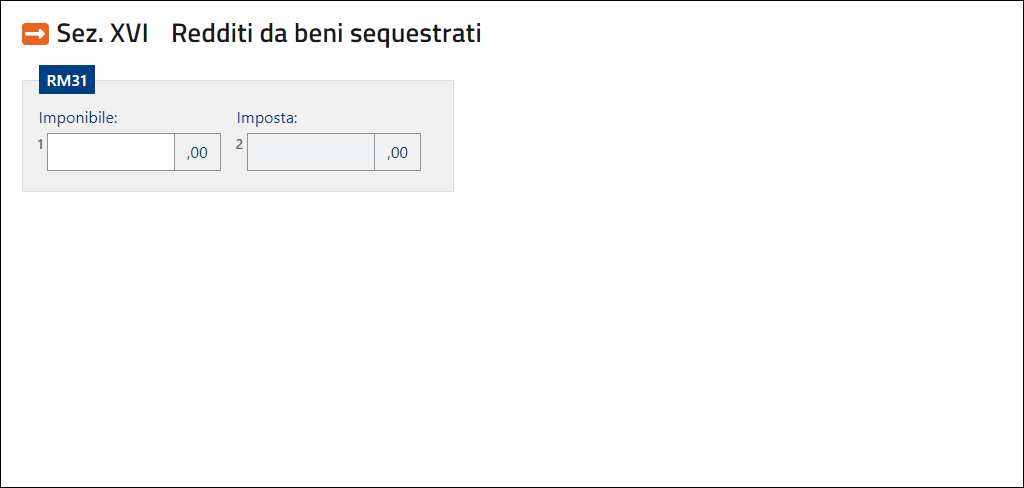

ABSCHNITT XVI - Einnahmen aus beschlagnahmten Gütern

ABSCHNITT XVII - Ersatzsteuer auf Privatunterricht

ABSCHNITT XVIII – Option für die Ersatzsteuer gemäß Art. 24 ter des TUIR

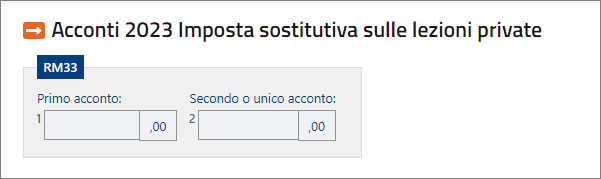

Acconti 2023 Imposta sostitutiva sulle lezioni private

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 28)