Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht RT

Übersicht RT – Mehrerlöse Finanzieller Natur

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü "Redditi 2024" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

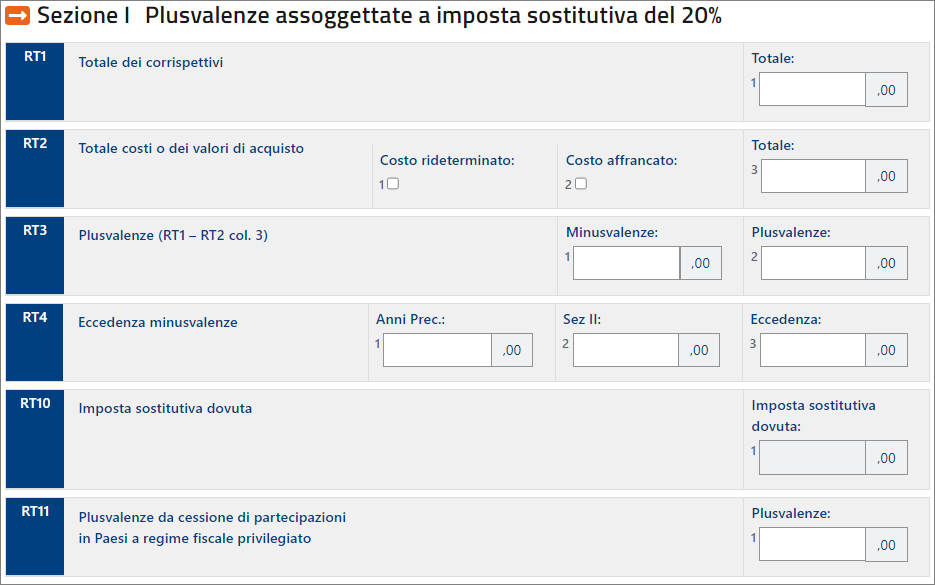

ABSCHNITT I - Mehrerlöse, die der Ersatzsteuer von 20% unterliegen

ABSCHNITT II - Wertzuwachs, der der Ersatzsteuer zu 26% unterliegt

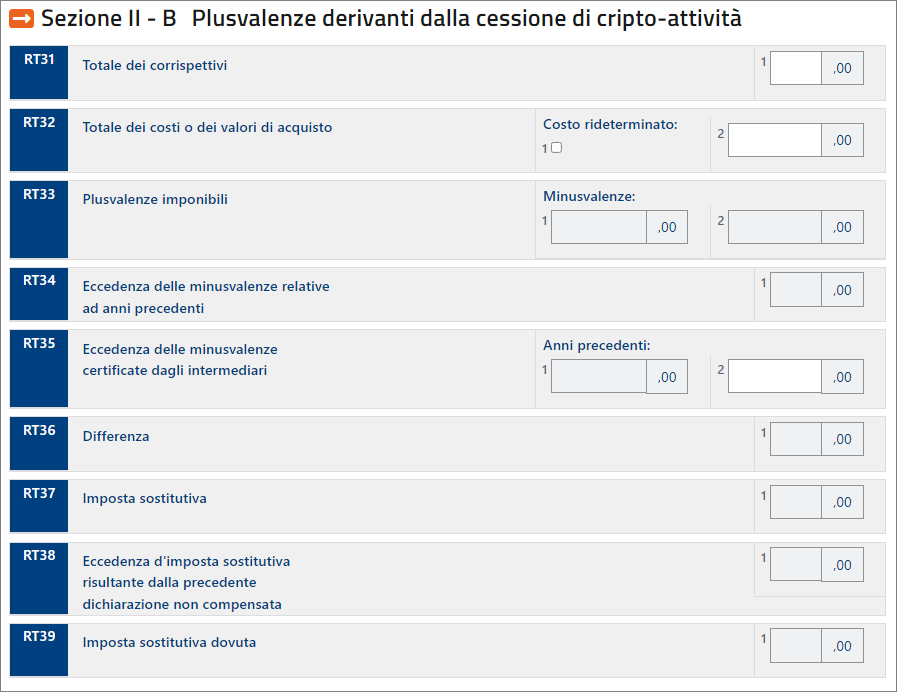

SEZIONE II-B – PLUSVALENZE DERIVANTI DALLA CESSIONE DI CRIPTO-ATTIVITÀ

Questa sezione deve essere compilata per dichiarare le plusvalenze e gli altri proventi, non inferiori complessivamente a 2.000 euro nel periodo d’imposta, di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzate a decorrere dal 1° gennaio 2023, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento (art. 1, comma 126, della legge n. 197 del 2022).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 36)

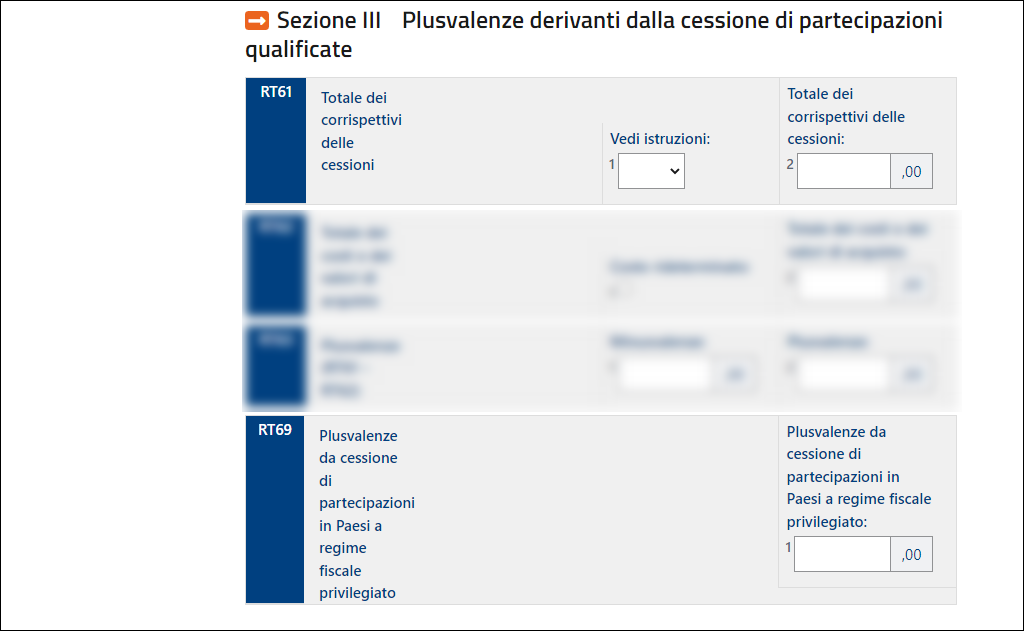

ABSCHNITT III - Mehrerlöse aus der Veräußerung von qualifizierten Beteiligungen

ABSCHNITT IV - Wertzuwachs aus der Abtretung von Beteiligungen an Unternehmen bzw. Einrichtungen, die in Staaten oder Gebieten mit privilegierter Steuerregelung ansässig oder angesiedelt sind und aus der Abtretung von Anteilen an Beteiligungen OICR-Immobilien ausländischen Rechts, die nicht der Richtlinie 2011/61/UE entsprechen und deren Träger keiner Form der Kontrolle unterliegt

ABSCHNITT V - Während des Jahres nicht ausgeglichene Minderwerte

ABSCHNITT VI - Zusammenfassung der Guthabenbeträge

ABSCHNITT VII - Neugewertete Beteiligungen (Art. 2 des Gesetzesdekrets Nr. 282 von 2002 und anschließende Änderungen)