Vorausgefüllte Erklärung

Vorausgefüllte ErklärungDen Vordruck wählen

Den Vordruck wählen

Seit diesem Jahr steht Ihnen sowohl der Vordruck 730 Semplificato oppure 730 Ordinario als auch der Vordruck zur Verfügung, beide von der Agentur der Einnahmen mit den in der Datenbank des Steuerregisters enthaltenen Informationen vorausgefüllt.

Wenn Sie nichtselbstständiger Beschäftigter oder Rentner sind, können Sie den Vordruck 730 Semplificato o 730 Ordinario, wie er Ihnen vorgeschlagen wird, annehmen oder Sie können ihn vor dem Einsenden ändern/ergänzen.

Wenn Sie hingegen vom vorausgefüllten Vordruck Redditi betroffen sind, können Sie ihn nur ändern/ergänzen und absenden.

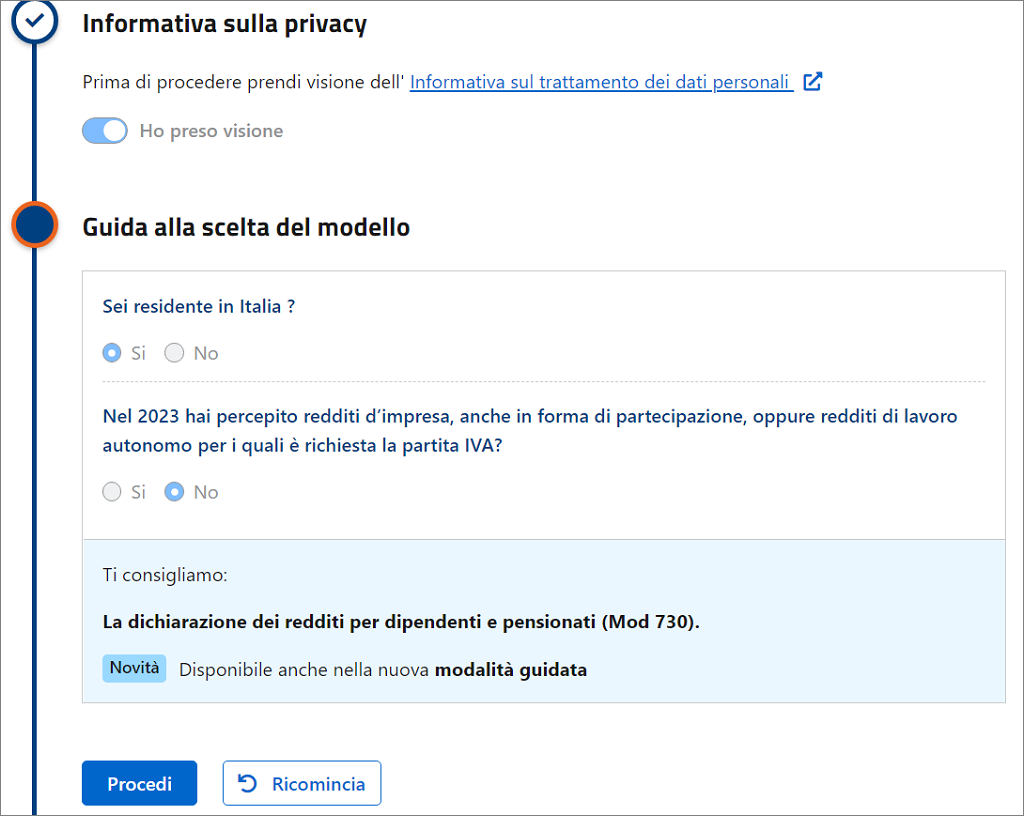

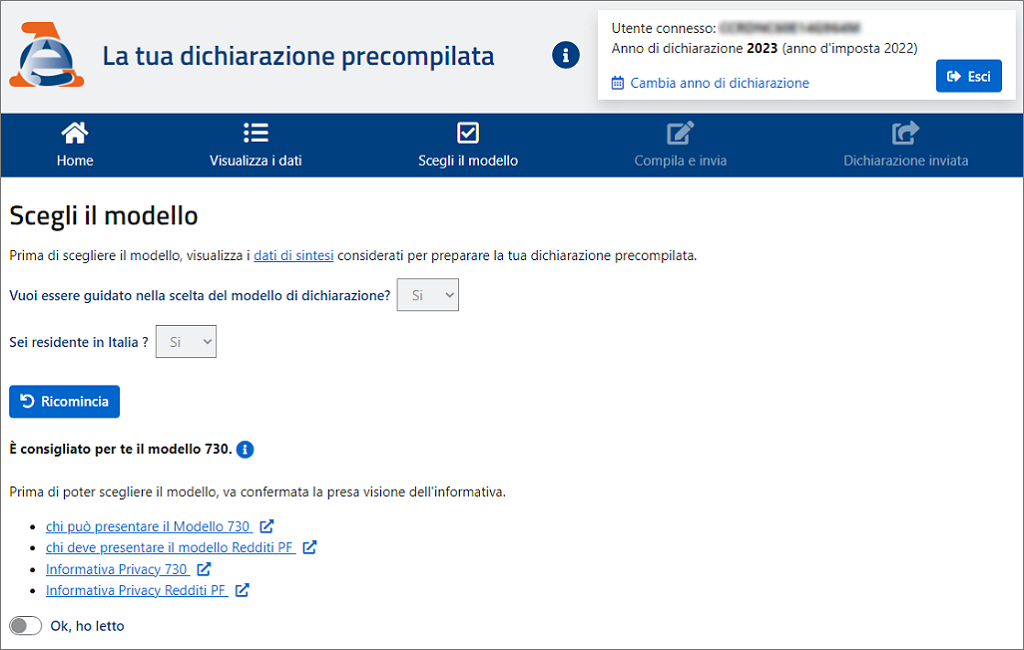

Per iniziare, spunta la casella "Ho preso visione" e seleziona il pulsante "Procedi" per visualizzare i passi successivi.

Geführte Auswahl des Vordrucks

Sie können sich für die geführte Auswahl des Vordrucks durch Klicken auf „JA" und danach „OK" entscheiden.

Es werden Ihnen einfache Fragen vorgelegt. Auf der Grundlage ihrer Antworten und der in vergangenen Jahren eingereichten Erklärungen wird Ihnen der geeignetste Vordruck empfohlen.

Sie können in jedem Fall auch einen anderen als den empfohlenen Vordruck wählen, wobei die Anweisungen zu „wer kann den Vordruck 730 einreichen" und „wer muss den Vordruck Redditi einreichen" zu beachten sind.

Zum Fortsetzen müssen Sie ein Häkchen in dem Feld „Ok, ho letto“ setzen.

Nach der Wahl Ihres Vordrucks den Kopf "Wahl bestätigen" wählen.

Se scegli invece il Modello Redditi PF Online puoi Scaricare i dati della tua dichiarazione, da utilizzare nel programma "Persone Fisiche online".

In ogni caso se preferisci tornare a integrare e modificare la dichiarazione con una diversa modalità di compilazione, hai la possibilità di farlo in qualsiasi momento attraverso il pulsante "Torna a Scelta del modello".

Erklärungsvordrucke

Folgende Vordrucke können verwendet werden:

730 Semplificato oppure 730 Ordinario

Der Vordruck 730 ist für nichtselbstständige Beschäftigte und Rentner gedacht. Der Steuerpflichtige, der einen Steuersubstitut hat (Arbeitgeber oder Rentenanstalt), erhält die Rückerstattung direkt in der Gehaltsabrechnung oder der Pensionszahlung. Wenn er andererseits Summen einzahlen muss, werden diese vom Gehalt oder der Rente abgezogen.

Redditi PF web

Redditi Web ist die App, die das Ausfüllen der wesentlichen Übersichten des Vordrucks Redditi (Heft 1 und zum Teil Heft 2) ohne das Herunterladen von Software erlaubt. Devono utilizzare Redditi PF Online i contribuenti tenuti alla presentazione del Modello ISA – Indici Sintetici di Affidabilità Fiscale o con redditi da partecipazione.

Da quest’anno possono utilizzare il modello Redditi PF Web anche gli imprenditori e i professionisti che aderiscono al regime di vantaggio o al regime forfettario (quadro LM), i quali, a partire dal 15 giugno, possono aderire al Concordato Preventivo Biennale.

Redditi PF Online

Redditi Online ist die vollständige Software für das Ausfüllen des Vordrucks Redditi (Hefte 1, 2 und 3), der von allen Steuerpflichtigen durch die Installation eines geeigneten Programms auf dem eigenen PC verwendet werden kann. Devono utilizzare Redditi PF Online i contribuenti tenuti alla presentazione del Modello ISA – Indici Sintetici di Affidabilità Fiscale o con redditi da partecipazione.

Wer kann den Vordruck 730 einreichen

Die Steuerzahler, für die im Jahr 2024 Folgendes zutrifft, können den Vordruck 730 verwenden:

- Rentner oder unselbstständige Erwerbspersonen (einschließlich die italienischen Arbeitnehmer, die im Ausland tätig sind und für die das Einkommen auf der Grundlage der vereinbarten Entlohnung bestimmt wird, die jährlich mit einem entsprechenden Ministerialerlass festgesetzt wird);

- Personen, welche Ersatzentschädigungen für Einkünfte aus nicht selbständiger Arbeit beziehen (z.B. Gehaltsergänzungszulage, Mobilitätszulage);

- Mitglieder von Produktions-, Arbeits-, und Dienstleistungsgenossenschaften, von Landwirtschaftsgenossenschaften und von Genossenschaften für die Erstverarbeitung von landwirtschaftlichen Produkten und von Produkten aus der Kleinfischerei;

- Priester der katholischen Kirche;

- Verfassungsrichter, nationale Parlamentarier und sonstige Inhaber von öffentlichen wählbaren Ämtern (Regionalrats- und Landtagsabgeordnete sowie Gemeinderäte usw.);

- im sozialen Bereich tätige Personen;

- Arbeitnehmer mit einem Arbeitsvertrag, der auf höchstens ein Jahr befristet ist. Diese Steuerpflichtigen müssen bei der Agentur der Einnahmen den Vordruck 730 direkt einreichen oder sich wenden an:

- beim Steuersubstitut, wenn das Arbeitsverhältnis mindestens von dem Monat, in dem die Erklärung eingereicht wird, bis zum dritten darauf folgenden Monat andauert;

- ein CAF für Arbeitnehmer oder an einen zugelassenen Freiberufler, wenn das Arbeitsverhältnis mindestens von dem Monat, in dem die Erklärung eingereicht wird, bis zum dritten darauf folgenden Monat andauertund die Daten des Steuersubstituten bekannt sind, der den Ausgleich vornehmen muss;

- Schulpersonal mit befristetem Arbeitsvertrag, das bei der Agentur der Einnahmen den Vordruck 730 direkt einreicht oder sich an einen Steuersubstituten, an ein Steuerberatungszentrum (Caf-Arbeitnehmer) für Arbeitnehmer oder an einen zugelassenen Freiberufler wendet, falls der Vertrag eine Mindestdauer von September des Jahres 2023 bis Juni des Jahres 2024 hat;

- Landwirte, die von der Einreichung der Erklärung der Steuersubstitute (Vordruck 770) der IRAP- und MwSt.-Erklärung befreit sind.

Possono utilizzare il modello 730 precompilato o ordinario i contribuenti che nel 2023 hanno percepito:

- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (es. co.co.co. e contratti di lavoro a progetto);

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita IVA (es. prestazioni di lavoro autonomo non esercitate abitualmente);

- redditi diversi (es. redditi di terreni e fabbricati situati all’estero);

- alcuni dei redditi assoggettabili a tassazione separata, indicati nella sezione II del quadro D;

- redditi di capitale di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo, percepiti direttamente dal contribuente senza l’intervento di intermediari residenti indicati nella sezione III del quadro L.

Da quest’anno, inoltre, possono utilizzare il modello 730 anche coloro che adempiono agli obblighi relativi al monitoraggio delle attività estere di natura finanziaria o patrimoniale a titolo di proprietà o di altro diritto reale, e/o che sono tenuti al pagamento delle relative imposte (IVAFE, IVIE e Imposta cripto-attività), compilando il nuovo quadro W.

Wer muss den Vordruck Redditi einreichen

Zur Vorlage der Einkommensteuererklärung sind die Steuerpflichtigen verpflichtet, die:

- im Jahre 2023 Einkommen bezogen haben und nicht unter die in den vorstehenden Tabellen aufgeführten Befreiungsfälle fallen;

- die zur Haltung einer Buchführung verpflichtet sind (wie im Allgemeinen die Inhaber einer USt-ID-Nr.), auch wenn sie kein Einkommen bezogen haben.

Insbesondere sind zur Vorlage der Steuererklärung verpflichtet:

- Die Arbeitnehmer, die den Arbeitgeber gewechselt haben und im Besitz mehrerer Bescheinigungen über nicht selbstständige und dieser gleichgestellter Arbeit (einheitliche Bescheinigung 2024) sind, wenn die Steuer in Bezug auf das Gesamteinkommen die Gesamtsumme der vorgenommenen Steuereinbehalte um mehr als 10,33 Euro übersteigt;

- die unselbstständigen Erwerbspersonen, die direkt von dem INPS oder von anderen Körperschaften Entschädigungen und Beträge als Lohnergänzung oder anderem Titel bezogen haben, wenn fälschlicherweise nicht die Einbehalte vorgenommen wurden oder wenn nicht die in den vorstehenden Tabellen aufgeführte Befreiungsbedingungen zutreffen;

- die unselbstständigen Erwerbspersonen, denen das Steuersubstitut nicht oder nur teilweise zustehende Absetzungen vom Einkommen und/oder Steuerabzüge anerkannt hat (auch wenn sie nur eine einzige einheitliche Bescheinigung 2024 besitzen);

- die unselbstständigen Erwerbspersonen, die Entlohnungen und/oder Einkommen von Privatpersonen bezogen haben, die von Gesetzes wegen nicht zur Vornahme der Akontoabgaben verpflichtet sind (zum Beispiel Hausangestellte, Fahrer und andere Hausbeauftragte);

- die Steuerpflichtigen, die Einkommen erzielt haben, auf die die Steuer getrennt angewandt wird (mit Ausschluss der Einkommen, die nicht in der Erklärung angegeben werden müssen – wie die Dienstaltersentschädigungen und gleichwertige, die Entschädigungen für die Beendigung der Beziehungen der geregelten und fortwährenden Zusammenarbeit, auch wenn sie als Erben bezogen werden –, wenn sie von Subjekten ausgezahlt werden, die zu Vornahme von Quellenabzügen verpflichtet sind);

- die unselbstständigen Erwerbspersonen und/oder Empfänger von diesen gleichgestellten Einkommen, von denen nicht oder nicht im fälligen Umfang die kommunale und regionale Zusatzsteuer zur IRPEF einbehalten wurde. In diesem Fall besteht nur die Pflicht, wenn der für jede Zusatzsteuer fällige Betrag Euro 10,33 übersteigt;

- die Steuerpflichtigen, die Veräußerungsgewinne und Kapitaleinkommen erzielt haben, die der Ersatzsteuer zu unterziehen und in den Übersichten RT und RM anzugeben sind;

- Dozenten mit Lehraufträgen an Schulen aller Stufen, die Gebühren aus Privatunterricht und Nachhilfeunterricht erhalten haben und die die Ersatzbesteuerung in Anspruch nehmen wollen, reichen zudem auch Übersicht RM des Vordrucks REDDITI Natürliche Personen 2024 ein.

Auch falls Sie nicht verpflichtet sind, können sie trotzdem die Einkommenserklärung einreichen, damit getragene Aufwendungen, nicht zugesprochene bzw. im niedrigen als im zustehenden Ausmaß zugesprochene Abzüge und/oder Absetzungen geltend gemacht werden können bzw. damit die Rückerstattung von Überschüssen, die aus der für das Jahr 2023 eingereichten Einkommenserklärung oder aus Akontozahlungen hervorgehen, die im selben Jahr eingezahlt wurden, beantragt werden können.