Vorausgefüllte Erklärung

Vorausgefüllte ErklärungÜbersicht D - Sonstige Einkünfte

ÜBERSICHT D - Sonstige Einkünfte

Hinweis: Denken Sie immer daran, zur Bestätigung der eingegebenen Daten auf „Speichern" zu klicken.

Im Menü „Vordruck 730 ändern" wählen Sie den nachfolgenden Eintrag, der Sie betrifft.

ÜBERSICHT D - Sonstige Einkünfte

Die Übersicht D ist in zwei Abschnitte aufgeteilt:

- im ersten Abschnitt sind die Einkünfte aus Kapitalbesitz, die Einkünfte aus selbständiger Arbeit und verschiedene Einkünfte anzugeben;

- im zweiten Abschnitt sind Einkünfte anzuführen, die der getrennten Besteuerung unterliegen.

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Zeichenerklärung Schaltflächen

Sie können auswählen

|

zum Speichern der eingegebenen Daten |

|

zum Wiederherstellen der vorherigen Daten |

|

zum Löschen der gegenwärtigen Daten |

Wenn der im Vordruck zur Verfügung stehende Platz für die Daten, die Sie eingeben müssen, nicht ausreicht, klicken Sie oben rechts auf „Einen Vordruck hinzufügen", um weitere Vordrucke auszufüllen.

Geben Sie die zusätzlichen Informationen im hinzugefügten Vordruck ein.

Klicken Sie oben rechts auf die Vordrucknummer, um alle eingegebenen Informationen anzuzeigen.

Im Fall eines Fehlers klicken Sie auf „Vordruck entfernen", um den neuen Vordruck zu löschen.

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 44).

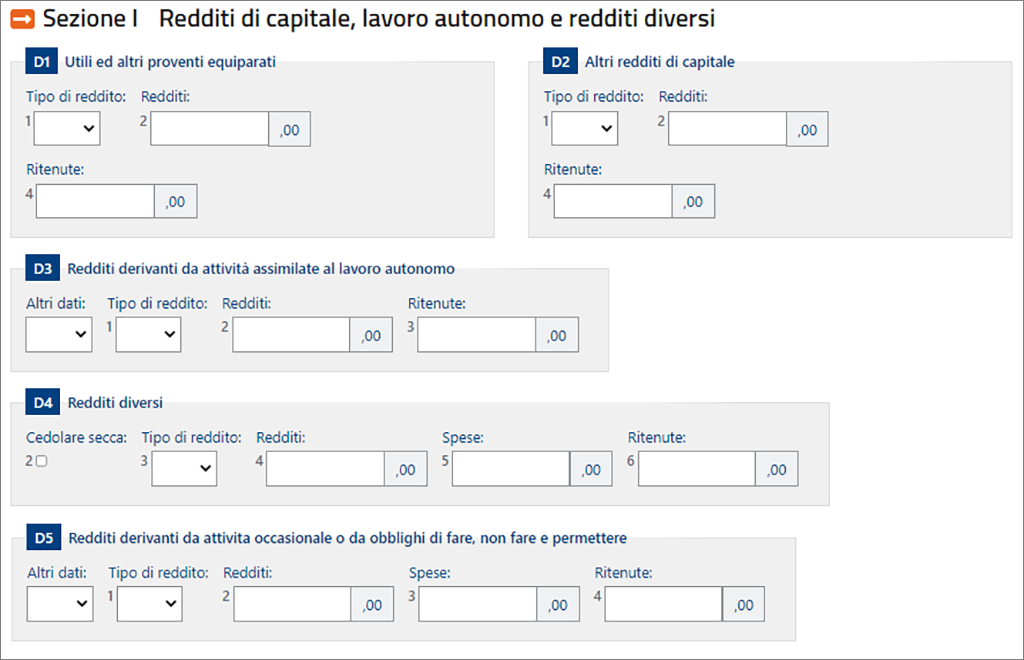

TEIL I - Einkünfte aus Kapitalbesitz, aus selbständiger Arbeit und sonstige Einkünfte

Zeile D1 - Gewinne und gleichgestellte Erträge

In der Zeile D1 Folgendes angeben: Die Gewinne und die in allen Formen gleichgestellten Erträge, die von ansässigen und nicht ansässigen Kapitalgesellschaften oder Handelsorganisationen gezahlt werden und die in der von der Ausgabegesellschaft ausgestellten Bescheinigung wiedergegeben oder einer anderen Dokumentation entnehmbar sind.

[...]

Zeile D2 - Andere Kapitaleinkünfte

In Zeile D2 sind die anderen im Jahr 2023 bezogenen Einkünfte aus Kapitalbesitz, abzüglich etwaiger Einbehalte, die als Akontozahlung getätigt wurden, anzugeben.

[...]

Zeile D3 - Einkommen aus Tätigkeiten, die der selbständigen Arbeit gleichgestellt sind

In dieser Zeile sind die Einkommen aus sonstigen Tätigkeiten selbständiger Arbeit anzugeben, die in Ermangelung einiger Besonderheiten der selbständigen Arbeit als gleichgestellte Tätigkeiten gelten.

Für diese Vergütungen sind Abzüge von der Bruttosteuer vorgesehen, die vom Steuerbeistand zuerkannt werden, sofern die Voraussetzungen vorliegen. Diese Absetzungen sind theoretisch, da deren Festlegung von der Einkommenslage des Steuerzahlers abhängig ist (siehe Tabelle 8 nach dem Anhang).

[...]

Zeile D4 - Sonstige Einkünfte (für die keine Absetzung vorgesehen ist)

Ab dem 1. Juni 2017 wurde eine eigene Steuerdisziplin für Mietverträge von in Italien liegenden Wohnimmobilien eingeführt, deren Dauer 30 Tage nicht überschreitet, die von natürlichen Personen außer der Ausübung einer Betriebstätigkeit abgeschlossen wurden.

Ab 2021 gilt die Tätigkeit der Kurzzeitvermietung als Ausübung einer gewerblichen Tätigkeit, wenn mehr als 4 Wohnungen zur Kurzzeitvermietung genutzt werden. In diesem Fall kann das entsprechende Einkommen nicht mit dem Formular 730 gemeldet werden, sondern muss mit der dritten Datei des Formulars EINKOMMEN PF gemeldet werden. Wenn im Jahr 2023 mehr als 4 Wohnungen vermietet werden, kann das Formular 730 nicht verwendet werden.

[...]

Zeile D5 - Für die Einkünfte aus nicht gewohnheitsmäßig ausgeübter (gewerblicher oder selbständiger) Tätigkeit oder aus der Übernahme von Verpflichtungen im Hinblick auf Handlungen des Tuns, Unterlassens oder Zulassens

In dieser Zeile sind die Einkommen aus Handelstätigkeiten oder aus Tätigkeiten selbständiger Arbeit, die nicht gewohnheitsmäßig ausgeübt werden, oder aus der Übernahme von Verpflichtungen zum Handeln, Unterlassen und Erlauben anzugeben.

Für die in der Zeile D5 anzugebenden Einkommen sind Absetzungen von der Bruttosteuer vorgesehen, die vom Steuerbeistand zuerkannt werden, sofern die Voraussetzungen vorliegen. Es handelt sich dabei um theoretische Beträge, da die Ermittlung derselben von der Einkommenssituation des Steuerzahlers abhängen (siehe die Tabelle 8 nach dem Anhang).

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 44).

TEIL II - Einkünfte, die der getrennten Besteuerung unterliegen

Zeile D6 - Von Erben oder Vermächtnisnehmern bezogene Einkünfte

In der Zeile D6 sind alle Einkünfte anzugeben, die im Jahr 2023 von Erben oder Vermächtnisnehmern bei Todesfall des Berechtigten bezogen worden sind, ausgeschlossen sind die Einkünfte aus Grund- und Bodenbesitz, aus Unternehmen und jene, die durch die Ausübung einer künstlerischen oder freiberuflichen Tätigkeit bezogen wurden.

[...]

Zeile D7 - Im Jahr 2023 rückerstattete Steuern und Aufwendungen sowie sonstige Einkünfte, die der getrennten Besteuerung unterliegen

[...]

- Quelle: Anleitungen zum Ausfüllen des Vordrucks 730/2024

Anmerkung: In Zeile D7 sind die Rückerstattungen der in den vorangegangenen Steuerjahren getragenen Gesundheits- und Universitätsausgaben enthalten. Beachten Sie die FAQ zu den Rückerstattungen für Gesundheit und Universitätsausgaben

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 50).