Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedObveznosti in stroški

Obveznosti in stroški

V tem razdelku najdete:

- podatke o zdravstvenih stroških in o odgovarjajočih povračilih, ki so zabeleženi v vsedržavnem sistemu zdravstvenega zavarovanja, ter podatke o povračilih, ki jih posredujejo socialni skrbstveni skladi in dopolnilni skladi obveznega zdravstvenega zavarovanja

- pasivne obresti za posojila, ki jih posredujejo ponudniki kmetijskih in zemljiških posojil

- univerzitetne stroške, stroški za državne podiplomske tečaje visokega izobraževanja in specializacije umetnostne in glasbene smeri odgovarjajoča povračila, ki jih posredujejo univerzitetni zavodi in povračila, ki jih posredujejo drugi zavodi

- odhodki za vrtce

- odbitne prostovoljne prispevke

- pogrebne stroške, ki jih posredujejo pogrebna podjetja

- zavarovalne premije, ki jih posredujejo zavarovalnice

- članarine društvom za vzajemno pomoč

- prispevke za pokojninsko in socialno zavarovanje, ki jih posredujejo pokojninski zavodi

- prispevke za dodatno pokojninsko zavarovanje, ki jih posredujejo pokojninski zavodi

- vplačila za obnovitvena dela na stavbah in za ukrepe za varčevanje z energijo, ki jih posredujejo banke in italijanska pošta

- Podatke o stroških za obnovitvene posege na skupnih delih stanovanjskih skupnosti in za varčevanje z energijo, ki jih posredujejo upravitelji stanovanjskih skupnosti

- stroške šolanja, ki so nastali za obisk vrtca, za prvo obdobje osnovne šole in srednje šole vsedržavnega šolskega sistema

- počitniški bonus

- oneri versati per il riscatto dei periodi non coperti da contribuzione

- letne najemnine, ki se nanašajo na stanovanja, prirejena za glavno bivališče in stroški za najemnino študentov iz drugih krajev

- stroški za posredovanje pri nakupu s prošnjo za davčno olajšavo “prvo bivališče” nepremičnine, ki bo preurejena v glavno bivališče.

Poleg tega najdete tudi odbitne dajatve, ki jih nosi davkoplačevalec in jih priznava nadomestni plačnik davka, kot so navedene v enotnem potrdilu.

Od davčnega leta 2020 se davčni odbitek za nekatere stroške, ki so navedeni v tem razdelku, spreminja na osnovi vsote skupnih dohodkov, podrobneje: v celoti ta odbitek pripada imetnikom skupnih dohodkov v višini 120.000 evrov. V primeru, da je ta zgornja meja presežena, se dobropis manjša, dokler se ne izniči, ko vsota skupnih dohodkov doseže 240.000 evrov. Pripreverjanju zgornje dohodkovne meje so upoštevani tudi dohodki s cedularnim obdavčenjem.

Sledi podroben seznam dajatev in stroškov.

Od davčnega obdobja 2020 je ta odbitek upravičen pod pogojem, da je bil strošek plačan s sledljivim načinom plačila oziroma z bančnim ali poštnim nakazilom oziroma z drugim načinom plačevanja, ki ga predvideva zakonodajni odlok št. 241 iz leta 1997 (23. člen zakonodajnega odloka št. 241, z dne 9. julija 1997) razen za stroške, plačane za nakup zdravil in zdravstvenih pripomočkov ter za odbitke za zdravstvene storitve, ki so jih opravile javne ustanove ali zasebne ustanove, akreditirane pri državni zdravstveni službi.

Zdravstveni stroški

V tem delu najdete seštevke vseh zneskov zdravstvenih stroškov.

Za ogled podrobnosti o teh stroških, izberite "glej podrobnosti".

Za dodatne informacije o zdravstvenih stroških si lahko ogledate stran Podrobne informacije.

Veterinarja stroški

V tem delu najdete tudi stroški za nakup veterinarskih zdravil in stroški v zvezi s storitvami veterinarja, ki jih sporočijo strokovne veterinarske zbornice za domače živali in živali za športne dejavnosti.

Za dodatne informacije o stroški veterinarja oglejte pogosta vprašanja.

Obrestih na hipotekarna

obrestih na hipotekarna posojila za nakup glavnega bivališča

Obresti na hipotečnih posojilih za gradnjo glavnega bivališča

Obresti na hipotečnih posojilih za nakup drugih nepremičnin

Za dodatne informacije o obrestih na hipotekarna posojila za nakup glavnega bivališča si oglejte pogosta vprašanja.

Obresti za kmetijske kredite ali posojila

Za dodatne informacije o obrestih na kmetijske kredite ali posojila si oglejte pogosta vprašanja.

Stroški univerzitetnega šolanja

V tem delu najdete podatke o stroških, ki so jih posredovale univerze v zvezi s prispevki, šolninami in deželnimi davki, nastalimi ob prvem ali naslednjih vpisih v:

- programe dodiplomskega študija

- programe podiplomskega univerzitetnega študija

- izpopolnjevalne programe

- master-je, ki so po času trajanja in načinu poučevanja primerljivi z univerzitetnimi študijskimi programi ali podiplomskimi programi, pod pogojem, da jih izvajajo javne ali zasebne univerzitetne ustanove

- programe doktorskega raziskovalnega študija.

Za dodatne informacije o univerzitetenih stroških si oglejte pogosta vprašanja.

Pogrebni stroški

V tem delu je na voljo seštevek izdanih računov v zvezi s pogrebom, ki jih posredujejo pogrebna podjetja.

Za dodatne informacije o pogrebnih stroških si oglejte pogosta vprašanja.

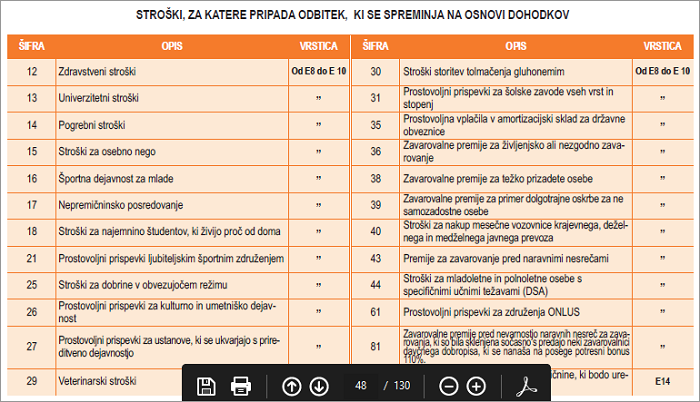

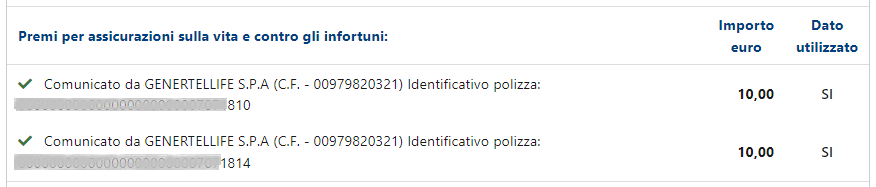

Premije za življenjsko in nezgodno zavarovanje

Premije za življenjsko in nezgodno zavarovanje

Zavarovalniške premije za zaščito oseb s težko prizadetostjo

Zavarovalniške premije za tveganje nesamostojnosti

Zavarovalniške premije za tveganje naravnih nesreč, ki se nanaša na nepremičninske enote za stanovanjsko uporabo

Za dodatne informacije o Premije za življenjsko in nezgodno zavarovanje oglejte pogosta vprašanja.

članarine, vplačane družbam za vzajemno pomoč

Stroški za otroške jaslice

V tem delu so na voljo podatki, ki jih pošljejo javne in zasebne otroške jaslice ter drugi subjekti, katerim ste vplačali ceno jasli.

Za dodatne informacije o stroških za otroške jasli glej pogosta vprašanja glej pogosta vprašanja.

Prostovoljni prispevki

Prostovoljni prispevki

Odbitnih prostovoljnih donacijah

Za dodatne informacije o odtegljivih prostovoljnih donacijahglej pogosta vprašanja.

Drugi obveznosti, za katere se predvideno olajšave

Tale voce indica che sono state riportate in dichiarazioni spese detraibili presenti nelle CU.

Prispevki za pokojninsko in socialno zavarovanje

Prispevki za pokojninsko in socialno zavarovanje

Prispevki za osebe, zadolžene za gospodinjske in družinske storitve

Prispevki za dodatno zavarovanje

Za dodatne informacije o prispevkih za pokojninsko in socialno zavarovanje oglejte pogosta vprašanja.

Druga odbitna bremena

Stroške šolanja, ki so nastali za obisk vrtca, za prvo obdobje osnovne šole in srednje šole vsedržavnega šolskega sistema

V tem delu najdete stroške šolanja, ki so nastali za obisk vrtca, za prvo obdobje osnovne šole in srednje šole vsedržavnega šolskega sistema (1. člen zakona št. 62 z dne 10. marca 2000), v letnem znesku, ki ne presega 800 evrov za vsakega učenca, dijaka ali študenta. Do odbitka je zavezanec upravičen bodisi zase kot tudi za vzdrževane družinske člane. Če se strošek nanaša na več kot enega dijaka, je treba izpolniti več vrstic od E8 do E10, in v vsaki navesti šifro 12 in nastali strošek v zvezi z vsakim otrokom.

Med prostovoljne prispevke spadajo na primer:

- stroški za šolsko menzo in za dopolnilne šolske dejavnosti kot je pomoč pri obedu in pred poukom ali po njem;

- stroški za šolske izlete in za šolsko zavarovanje;

- stroški za šolski prevoz;

- prispevki za širjenje vzgojno-izobraževalne ponudbe, ki so jo s sklepom določili zavodski organi (na primer jezikovni ali gledališki tečaji, tudi zunaj šolskega urnika in neobvezni).

Ta odbitek se ne sešteva s tistim, ki je predviden za prostovoljne prispevke za razširitev ponudbe izobraževanja, navedeno s šifro 31.

Za dodatne informacije o Stroški šolanja, ki se razlikuje od univerzitetnega studija oglejte pogosta vprašanja.

Spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale

In questa sezione trovi le spese comunicate da enti pubblici o soggetti privati affidatari del servizio di trasporto pubblico. L’invio dei dati è facoltativo con riferimento ai dati relativi agli anni d’imposta 2023 e 2024 e obbligatorio a partire dal periodo d’imposta 2025.