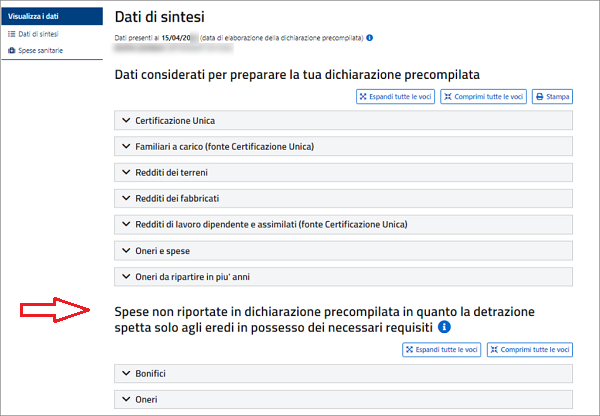

Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedStroški, ki niso bili navedeni v predizpolnjeni napovedi pokojnega davčnega zavezanca

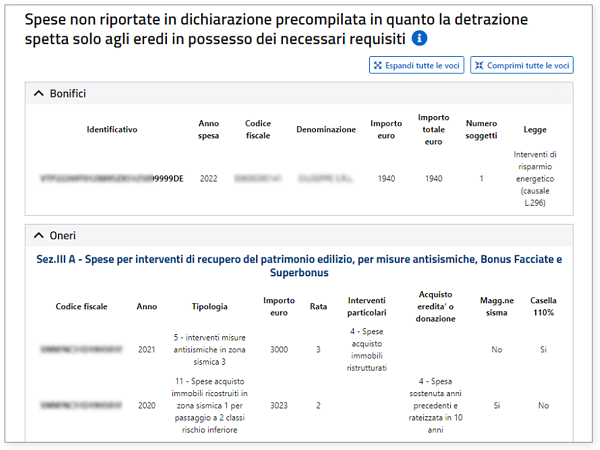

Stroški, ki niso bili navedeni v predizpolnjeni napovedi pokojnega davčnega zavezanca

V primeru, da se je nepremičnina pridobila z dedovanjem, se odbitek za obnovo/energetsko varčne posege ter preostali del odbitka v celoti prenese izključno na dediča ali dediče, ki obdržijo stvarno in neposredno posest nepremičnine kot na dan 31. decembra odgovarjajočega davčnega leta. V bistvu odbitek pripada tistim, ki lahko z nepremičnino razpolagajo, ne glede na to, ali so jo uporabljali kot glavno bivališče. Če stvarno in neposredno posest premoženja izvršuje več dedičev skupaj, se odtegljaj razdeli mednje na enake dele.

Zato v primeru smrti davčnega zavezanca, pred ali med davčnim letom, ki je predmet predkompilacije, informacije v zvezi s prvimi obroki stroškov za posege prestrukturiranja/varčevanja z energijo ter preostali obroki teh vrst odbitkov, se kot previdnostni ukrep ne vnašajo v razdelke III A, III C in IV razpredelnice E predizpolnjene napovedi umrlega niti v odgovarjajoči informativni list, ampak se vnašajo v ločeni razdelek v spletni aplikaciji, ki se nanaša na pokojnikovo napoved,

da si jih dediči lahko ogledajo in jih morebiti, če so izpolnjeni vsi pogoji, ki jih določa zakon, vključijo v svojo napoved.