Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedCompleta i dati

Completa i dati

Pagina vecchia- NON pubblicare

Prima di inviare il 730, occorre controllare ed eventualmente integrare le informazioni relative a:

- Dati del contribuente

- Dati del coniuge

- Acconto e rateazione (nel caso in cui risulti un debito)

- Imposte da rimborsare o compensare (nel caso in cui risulti un credito)

- Dati del sostituto d'imposta

Una volta completato un passaggio, il contribuente passa a quello seguente con il pulsante "Successivo".

Dati del contribuente

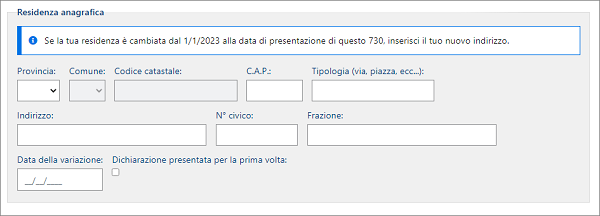

Se la residenza del contribuente è cambiata (dall'1/1/2014 alla data di presentazione del 730), occorre selezionare il link "Nuova residenza" che consente di inserire i nuovi dati.

La residenza anagrafica deve essere indicata solo se il contribuente ha variato la propria residenza nel periodo dal 1° gennaio 2014 alla data in cui presenta la dichiarazione.

Si ricorda che la residenza si considera cambiata anche nel caso di variazione dell'indirizzo nell'ambito dello stesso Comune.

Se la residenza è stata variata occorre indicare:

- i dati della nuova residenza alla data di consegna del Mod. 730, avendo cura di riportare negli appositi spazi i dati relativi a: Comune, sigla della provincia, CAP, tipologia (via, viale, piazza, largo ecc.), indirizzo, numero civico, frazione, se presente;

- il giorno, il mese e l'anno in cui è intervenuta la variazione.

- Fonte: Istruzioni per la compilazione del 730/2015

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni del modello 730/2015 (da pagina 14)

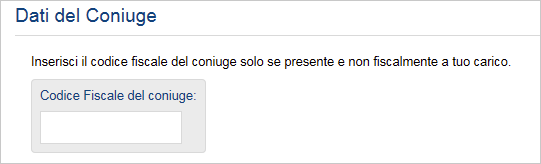

Dati del Coniuge

Il contribuente, nel campo codice fiscale, deve inserire il codice fiscale del coniuge, solo se non fiscalmente a carico.

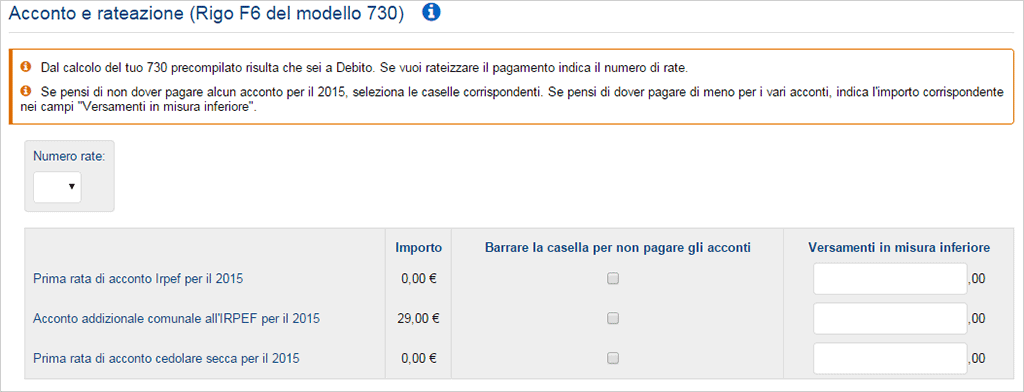

Acconto e rateazione (Rigo F6 del modello 730)

Il contribuente può compilare questa sezione se ritiene di non dover versare - o di dover versare in misura inferiore a quanto calcolato - gli acconti dell'Irpef, dell'addizionale comunale e della cedolare secca per l'anno 2015. Questa eventualità può verificarsi, ad esempio, per effetto di oneri sostenuti o per il venir meno di redditi, nel corso del 2015. Inoltre, il contribuente può chiedere di rateizzare il versamento di quanto eventualmente dovuto a saldo per il 2014 e primo acconto per il 2015 (oltreché per l'acconto del 20 per cento sui redditi soggetti a tassazione separata, imposta sostitutiva sull'incremento della produttività, contributo di solidarietà) cliccando sul campo "Numero rate" e scegliendone il numero.

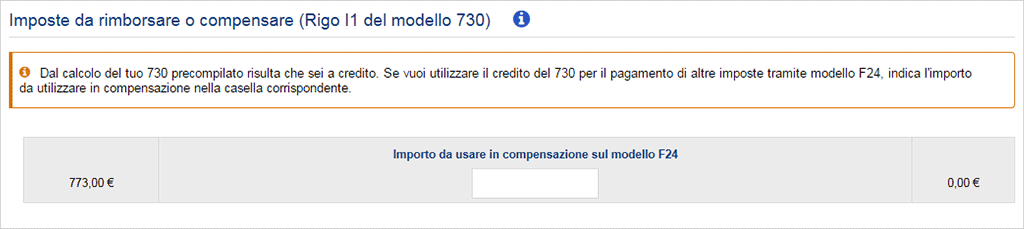

Imposte da rimborsare o compensare (Rigo I1 del modello 730)

Il contribuente, dal cui 730 emerge un credito, può scegliere di utilizzarlo per pagare, in compensazione con il modello F24, altre imposte. L'importo utilizzato in compensazione non viene, ovviamente, rimborsato dal sostituto d'imposta (o dall'Agenzia delle entrate, per chi è senza sostituto).

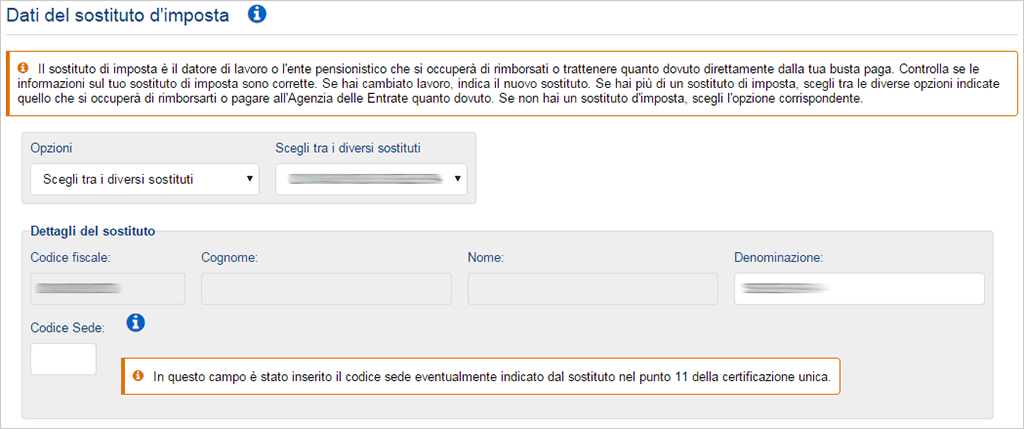

Dati del sostituto d'imposta

In questa schermata, il contribuente deve indicare i dati del sostituto d'imposta (datore di lavoro o ente pensionistico) che effettuerà il conguaglio.

Il dato non è già precompilato perché la situazione del contribuente potrebbe modificarsi nel corso dell'anno.

Il contribuente deve quindi inserire questa informazione, e può:

- scegliere tra i sostituti proposti dall'Agenzia (si tratta del soggetto/dei soggetti che ha/hanno trasmesso la sua/le sue CU);

- indicare un nuovo sostituto (ad esempio se ha cambiato datore di lavoro nel corso del 2015);

- indicare l'assenza del sostituto (ad esempio se ha perso il lavoro nel corso dell'anno).

I campi obbligatori sono il codice fiscale, il cognome ed il nome oppure la denominazione.

Se il sostituto d'imposta non è cambiato

Nel caso il sostituto d'imposta tenuto a effettuare il conguaglio sia lo stesso che ha trasmesso la CU all'Agenzia delle entrate (in sostanza, se il datore di lavoro o l'ente pensionistico è lo stesso dell'anno scorso), il contribuente lo conferma dal menù a tendina. Se più sostituti d'imposta hanno trasmesso la CU all'Agenzia e a effettuare il conguaglio sarà uno di questi (cioè, se l'anno scorso il contribuente ha avuto più datori di lavoro/enti pensionistici e uno di questi, perdurando il rapporto, effettuerà il conguaglio quest'anno) la selezione di quello che effettuerà il conguaglio si effettua dal menu a tendina "Opzioni", voce "Scegli tra i diversi sostituti".

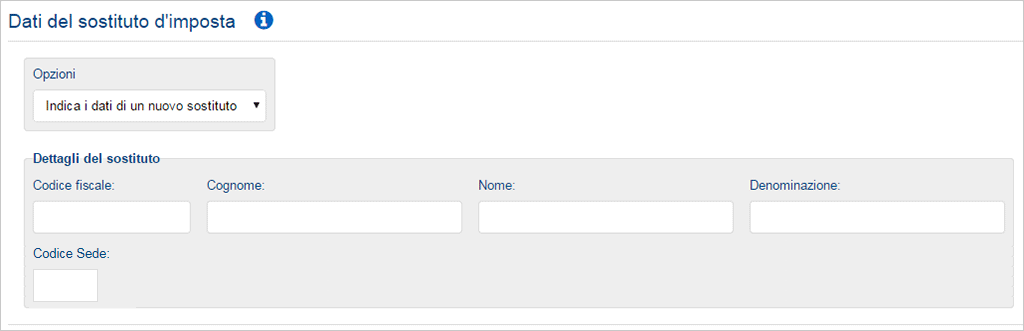

Se il sostituto d'imposta è cambiato

Se ha cambiato lavoro e, perciò, il sostituto d'imposta che effettuerà il conguaglio è diverso da quello/quelli proposto/i dall'Agenzia, il contribuente deve scegliere, dal menu a tendina "Opzioni", la voce "Indica i dati di un nuovo sostituto". Occorre poi compilare la sezione "Dettagli del sostituto".

In mancanza di un sostituto

Se il contribuente non ha alcun sostituto tenuto ad effettuare il conguaglio (per esempio, perchè si è perso il lavoro), dal menu a tendina "Opzioni", va scelta la voce "Nessun sostituto". In questo caso, se dalla dichiarazione emerge un credito, il rimborso viene erogato dall'Agenzia delle entrate; se, invece, emerge un debito, il pagamento deve essere effettuato dal contribuente tramite il modello F24.