La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RU

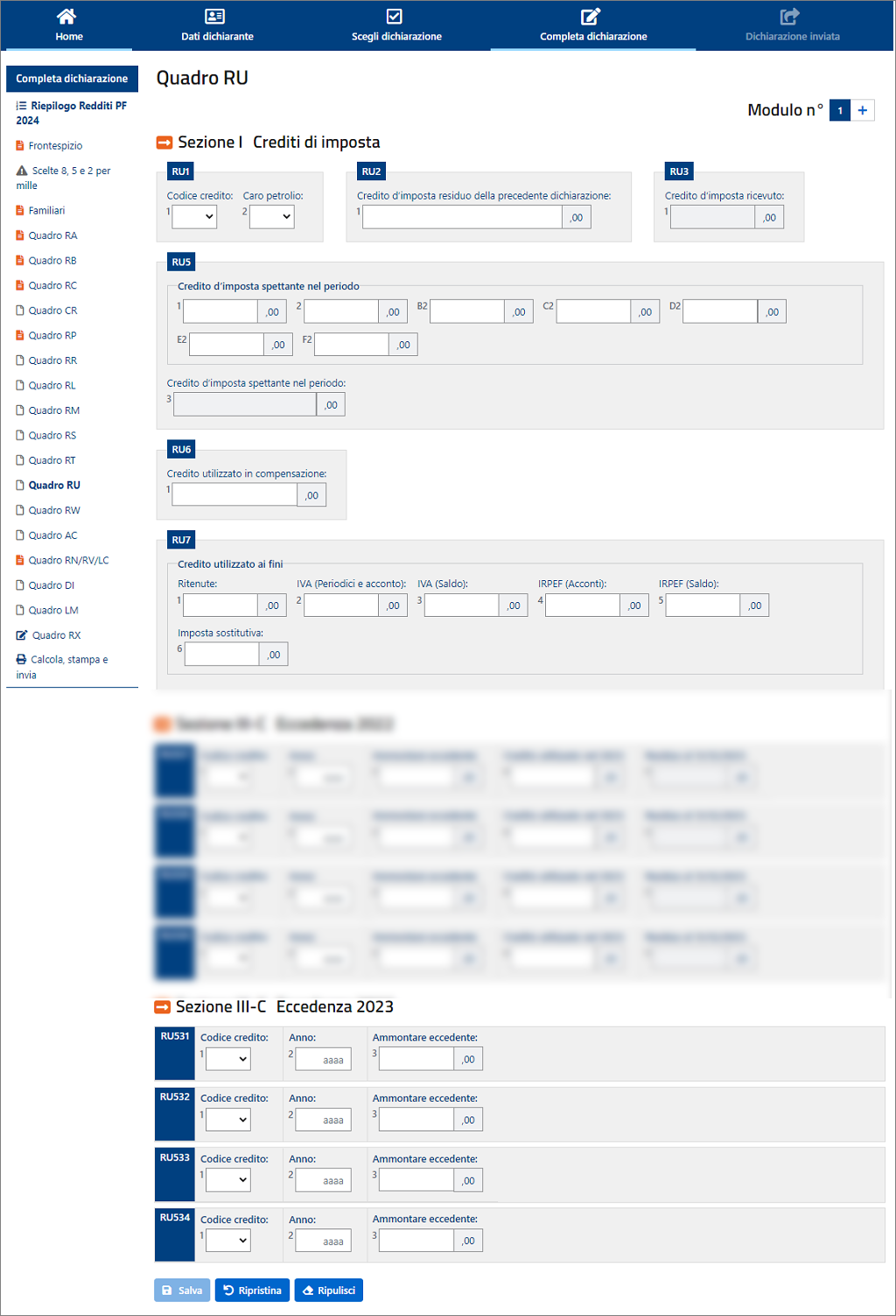

Quadro RU - Crediti di imposta concessi a favore delle imprese

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO RU - Crediti di imposta concessi a favore delle imprese

Il presente quadro deve essere compilato dai soggetti che fruiscono dei crediti d’imposta derivanti da agevolazioni concesse alle imprese.

Il quadro è composto da tre sezioni:

- la sezione I è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi. La sezione I è “multi modulo” e va compilata tante volte quanti sono i crediti di cui il contribuente ha beneficiato nel periodo d’imposta cui si riferisce la dichiarazione dei redditi. In particolare, per ciascuna agevolazione fruita devono essere indicati nella sezione I il codice identificativo del credito (desumibile dalla tabella riportata in calce alle istruzioni del presente modello) ed i relativi dati. Inoltre, nella casella “Mod. N.” posta in alto a destra del quadro, va indicato il numero del modulo compilato. Si evidenzia che la sezione contiene le informazioni relative a tutti i crediti d’imposta da indicare nella medesima, con la conseguenza che alcuni righi e/o colonne possono essere compilati solamente con riferimento a taluni crediti d’imposta. Per ciascun credito d’imposta, le relative istruzioni contengono indicazioni sui campi da compilare;

- la sezione II è riservata all’indicazione dei dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione, per gli investimenti in beni strumentali nel territorio dello Stato, nonché per il bonus bonifica ambientale;

- la sezione III è suddivisa in tre sotto sezioni e contiene le informazioni relative ai crediti d’imposta ricevuti (III-A) e trasferiti (III-B) nonché ai crediti eccedenti il limite annuale di utilizzo (III-C).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 103)

SEZIONE I – Crediti d’imposta

Nella presente sezione devono essere indicati i crediti d’imposta sotto riportati.

Per ciascuna agevolazione deve essere compilato un apposito modulo nel quale vanno esposti il codice identificativo del credito vantato (codice credito), nonché i dati previsti nei righi da RU2 a RU12. Il codice credito è indicato a fianco della descrizione di ciascun credito d’imposta e nella tabella riportata in calce alle istruzioni del presente modello.

Alcuni righi e/o colonne possono essere compilati solo con riferimento a taluni crediti d’imposta. Nella parte delle istruzioni relativa a ciascun credito sono indicati i righi e le colonne che possono o meno essere compilati e sono fornite dettagliate indicazioni sulla modalità di compilazione di alcuni righi. Tale modalità di compilazione della sezione deriva dalla disciplina di ciascuna agevolazione.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 104)

SEZIONE II – Dati relativi ai crediti d’imposta per attività di Ricerca, Sviluppo e innovazione, investimenti in beni strumentali nel territorio dello Stato

Questa sezione va compilata dai beneficiari dei crediti d’imposta “Ricerca, Sviluppo e Innovazione 2020-2023, “Investimenti beni strumentali nel territorio dello Stato 2020 – 2023 e “Bonus bonifica ambientale”, per l’indicazione dei dati relativi ai costi agevolabili, in relazione ai quali è commisurato l’ammontare del credito maturato nel periodo d’imposta indicato nel rigo RU5 della rispettiva sezione.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 125)

SEZIONE III-A – Crediti d’imposta ricevuti

La sezione III-A va utilizzata

- dai soggetti che, avendo una partecipazione in una o più società di persone ovvero in uno degli altri soggetti di cui all’art. 5 del TUIR, hanno dagli stessi ricevuto uno o più crediti d’imposta. Si ricorda che i soci potranno utilizzare la quota di credito loro assegnata solo dopo averla indicata nella propria dichiarazione (cfr. risoluzione n. 163/E del 31 luglio 2003);

- dai soci che, avendo optato per la trasparenza fiscale ai sensi dell’art. 116 del TUIR, hanno ricevuto dalla società partecipata uno o più crediti d’imposta (si veda al riguardo la circolare n. 49 del 22 novembre 2004);

- dai soggetti beneficiari di Trust per l’indicazione dei crediti d’imposta imputati dal Trust;

- dai cessionari dei crediti d’imposta oggetto di cessione ai sensi dell’art. 1260 del codice civile. Per l’individuazione dei crediti che possono essere oggetto di cessione, si rinvia alle istruzioni relative ai singoli crediti d’imposta;

- dal soggetto a cui è stato trasferito il credito d’imposta unitamente all’azienda, nei casi diversi da quelli di cui al punto precedente (ad esempio, cessione o conferimento d’azienda).

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 125)

SEZIONE III-B – Crediti d’imposta trasferiti

La sezione III-B va utilizzata per l’indicazione dei crediti d’imposta distribuiti per trasparenza, dal titolare dell’impresa familiare, ai collaboratori dell’impresa (Circolare 9/E del 23 luglio 2021), nonché in caso di trasferimento del credito unitamente all’azienda. La sezione va utilizzata anche per l’indicazione dei dati relativi ai soggetti cessionari e agli importi ceduti in caso di cessione del credito d’imposta secondo le ordinarie regole civilistiche.

Si segnala che nella presente sezione non devono essere riportati gli importi distribuiti ai soci o associati relativi al credito d’imposta a favore degli autotrasportatori per i consumi di gasolio per autotrazione “Caro petrolio”.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 126)

SEZIONE III-C – Limite di utilizzo

La sezione III-C deve essere compilata ai fini della verifica del rispetto del limite di utilizzo dei crediti d’imposta, previsto dall’art. 1, commi da 53 a 57, della legge n. 244 del 2007, nonché ai fini della determinazione dell’ammontare eccedente il predetto limite (si veda al riguardo la premessa al quadro RU).

La sezione è suddivisa in cinque parti:

- la parte I contiene i dati di carattere generale e deve essere compilata da tutti i contribuenti, esclusi i soggetti che beneficiano solamente di agevolazioni per le quali non opera il limite di utilizzo;

- la parte II deve essere compilata solo dai soggetti che intendono utilizzare in compensazione interna (ovvero, senza esporre la compensazione nel modello F24) i crediti d’imposta indicati nel presente quadro;

- le parti III e IV, devono essere compilate dai contribuenti che hanno indicato nel modello REDDITI relativo al periodo d’imposta precedente, righi da RU523 a RU534, importi residui relativi alle eccedenze che si sono generate negli anni dal 2008 al 2022;

- la parte V deve essere compilata dai contribuenti che, relativamente all’anno 2023, vantano crediti d’imposta per un importo complessivo superiore al limite di utilizzo.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 126)