La tua dichiarazione precompilata

La tua dichiarazione precompilataSpese per asilo nido

Spese per asilo nido

Le spese sostenute dai genitori per pagare le rette per la frequenza di asili nido, pubblici o privati, sono detraibili per un importo complessivamente non superiore a 632 euro annui per ogni figlio fiscalmente a carico.

La detrazione va divisa tra i genitori sulla base della spesa sostenuta da ciascuno.

Con la compilazione assistita, dopo aver selezionato il codice fiscale del figlio per il quale hai sostenuto le spese per l'asilo nido, puoi modificare i dati presenti nella dichiarazione precompilata oppure aggiungere una nuova voce di spesa.

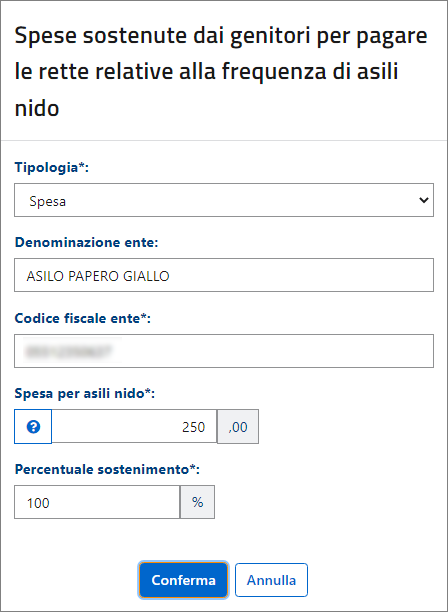

In particolare, devi indicare nella scheda "Modifica voce di spesa" la tipologia di voce (spesa o rimborso), la denominazione dell'ente, la spesa sostenuta per la frequenza dell'asilo nido (pari all'importo indicato nel documento di spesa emesso dall'asilo nido) e la percentuale di spesa effettivamente da te sostenuta.

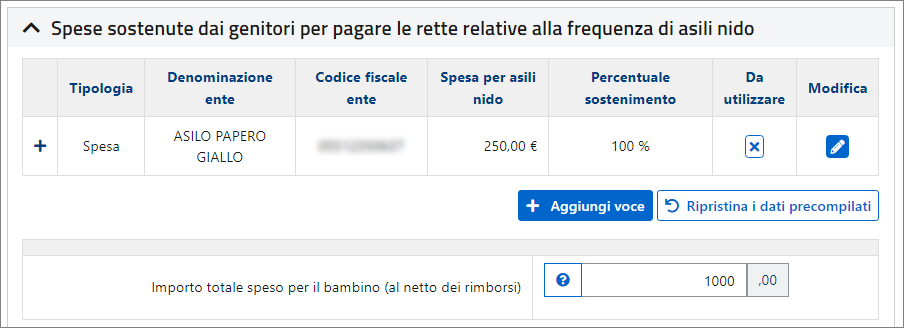

Dopo aver confermato i dati, devi indicare, nella sezione Spesa complessiva sostenuta per singolo bambino al campo "Importo totale speso per il bambino (al netto dei rimborsi)", la spesa riferita al singolo bambino, corrispondente alla somma di tutte le quote di spesa sostenute dai genitori (includendo quindi anche le spese sostenute esclusivamente dall'altro genitore).

Esempio

Somma totale per un bambino: 1.000 euro (due documenti di spesa rilasciati dall'ente di 250 e 750 euro)

Spesa sostenuta dal genitore 1: 250 euro (25% di 1.000)

Spesa sostenuta dal genitore 2: 750 euro (75% di 1.000)

Il dichiarante (genitore 1), dopo aver selezionato il codice fiscale del bambino iscritto all'asilo nido, deve indicare nella scheda Modifica voce di spesa l'importo di 250 euro e come percentuale di sostenimento 100.

Dopo aver salvato i dati inseriti, il genitore 1 deve indicare nel campo "Importo totale speso per il bambino (al netto dei rimborsi)" 1.000 (cioè la somma degli importi indicati nei documenti di spesa riferiti al bambino).

Sulla base di queste informazioni viene determinato l'importo detraibile inserito direttamente nel rigo E8 - E10 cod. 33 della dichiarazione del genitore 1.

L'importo pari a 158 euro è calcolato dopo aver ricondotto la spesa complessiva al limite massimo (632 euro) e riproporzionato la quota (25%) di spesa sostenuta dal dichiarante (158 = 25% di 632).