La tua dichiarazione precompilata

La tua dichiarazione precompilataSpese per immobili

Spese per immobili

Spese per gli interventi di recupero del patrimonio edilizio, per misure antisismiche e bonus verde

In questa sezione vanno indicate le spese sostenute nell’anno 2022 o negli anni precedenti per gli interventi di recupero del patrimonio edilizio e in particolare:

- per la ristrutturazione di immobili;

- per le spese sostenute per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica;

- per l’acquisto o l’assegnazione di immobili facenti parte di edifici ristrutturati.

[...]

La detrazione viene ripartita in 10 rate di pari importo […].

La spesa su cui applicare la percentuale non può superare il limite di 96.000 euro per le spese sostenute dal 1 gennaio 2013 al 31 dicembre 2022.

Il limite va riferito alla singola unità immobiliare sulla quale sono stati effettuati i lavori. Quindi, se più persone hanno diritto alla detrazione (comproprietari ecc.), il limite va ripartito tra loro.

[...]

Se gli interventi consistono nella prosecuzione di lavori iniziati negli anni precedenti sulla stessa unità immobiliare, per determinare il limite massimo delle spese detraibili occorre tenere conto di quelle già sostenute negli anni passati.

[...]

Qualora gli interventi siano realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta [...] sono pari al:

- 75 per cento se dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore;

- 85 per cento se dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

La detrazione viene ripartita in 5 rate di pari importo [...].

La spesa su cui applicare la percentuale non può superare il limite di 96.000 euro per unità immobiliare per ciascun anno.

[...]

Interventi di "sistemazione a verde" delle aree private scoperte

Per gli anni dal 2018 al 2022 spetta una detrazione dall’imposta lorda per un importo pari al 36 per cento delle spese documentate di ammontare complessivo non superiore a 5.000 euro per unità immobiliare ad uso abitativo.

[...]

Spese per l’arredo degli immobili e IVA per acquisto abitazione classe A o B (detrazione d’imposta del 50 per cento)

Ai contribuenti che fruiscono della detrazione del 50 per cento prevista per gli interventi di recupero del patrimonio edilizio […], è riconosciuta una detrazione del 50 per cento per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all’arredo dell’immobile oggetto di ristrutturazione. Le spese per l’acquisto di mobili e di grandi elettrodomestici sono computate, ai fini della fruizione della detrazione di imposta, indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione.

[…]

La detrazione spetta su un ammontare massimo di 10.000 euro per le spese di arredo […]

[...]

Alle giovani coppie è riconosciuta una detrazione del 50 per cento delle spese sostenute nel 2016 per l’acquisto di mobili nuovi destinati all’arredo dell’abitazione principale. La detrazione non compete per l’acquisto di grandi elettrodomestici.

La detrazione “per l’arredo degli immobili giovani coppie” non è cumulabile con il bonus “arredo immobili ristrutturati” […] e pertanto non è consentito fruire di entrambe le agevolazioni per l’arredo della medesima unità abitativa.

[..]

La detrazione spetta su un ammontare massimo di 16.000 euro ed è ripartita in dieci rate annuali di pari importo.

[...]

Spese per interventi finalizzati al risparmio energetico

In questa sezione vanno indicate le spese sostenute dal 2008 al 2022 per interventi finalizzati al risparmio energetico degli edifici esistenti, di qualsiasi categoria catastale, anche rurale.

- Fonte: Istruzioni per la compilazione del 730/2023

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2023 - pdf (da pagina 70)

Con la compilazione assistita puoi modificare i dati presenti nella dichiarazione precompilata oppure aggiungere una nuova voce di spesa. In particolare puoi:

- indicare un bonifico effettuato per l’anno di imposta corrente

- indicare una spesa sostenuta negli anni precedenti

- indicare una spesa sostenuta su parti comuni condominiali

- Indicare una spesa sostenuta per interventi ammessi al Superbonus 110%.

Sulla base di queste informazioni vengono determinati gli importi detraibili che verranno inseriti direttamente negli opportuni righi del Quadro E della dichiarazione, in relazione alle voci di spesa indicate.

Seleziona il pulsante Salva per confermare i dati. La selezione del pulsante si attiva solo dopo aver spuntato la casella "Confermo di aver preso visione di tutte le voci di tutte le sezioni".

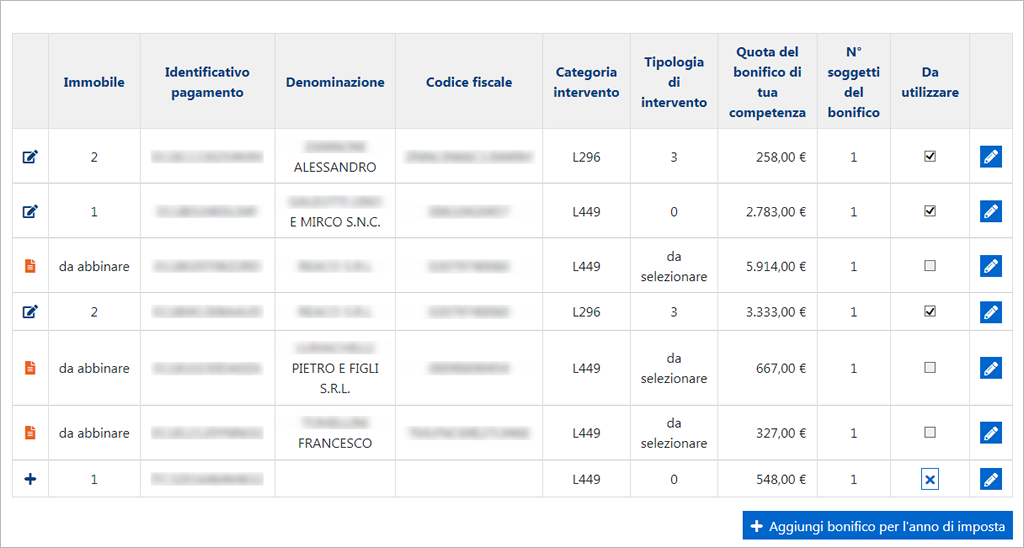

Indicare un bonifico effettuato per l’anno di imposta corrente

Se non già acquisito, inserisci l’immobile oggetto dell’intervento selezionando il pulsante “Aggiungi immobile”.

Compila i dati di dettaglio dell’immobile.

Salva i dati inseriti selezionando il pulsante "Conferma".

Associa ora un identificativo di pagamento ad un immobile presente in elenco, utilizzando una delle seguenti modalità:

- se l’identificativo di pagamento è presente in elenco, seleziona l’icona di modifica

per abbinare l’immobile, se non è stato abbinato all’identificativo di pagamento.

per abbinare l’immobile, se non è stato abbinato all’identificativo di pagamento.

Nella scheda "Spese relative agli immobili" devi selezionare, se non indicati, il riferimento dell’immobile da collegare alla voce di spesa e verificare che la tipologia di spesa e i dettagli del bonifico siano corretti.

- se l’identificativo di pagamento non è presente in elenco, seleziona il pulsante “Aggiungi bonifico per l’anno di imposta”.

Nella scheda "Spese relative agli immobili" devi indicare:

- la tipologia di spesa

- la modalità di pagamento e l'importo versato

- il riferimento dell’immobile.

Se la tipologia di intervento selezionata riguarda spese sostenute unicamente dal contribuente, seleziona il bottone "Intervento eseguito nel 2022" e non devi indicare alcun importo nel campo "Ulteriori spese sostenute da altri soggetti........".

Al contrario, se la tipologia di intervento selezionata riguarda spese per le quali sono presenti importi sostenuti da altri soggetti, seleziona sempre lo stesso bottone "Intervento eseguito nel 2022" e indica l'importo nel campo "Ulteriori spese sostenute da altri soggetti........".

Se la tipologia di intervento selezionata riguarda un intervento iniziato negli anni precedenti, seleziona il bottone “Continuazione di un intervento iniziato in anni precedenti” e indica poi nel campo "Spesa totale per l'immobile sostenuta negli anni precedenti......" la spesa totale per l'immobile versata negli anni precedenti.

Per confermare i dati seleziona il pulsante "Conferma".

La voce di spesa viene visualizzata in elenco.

Attenzione: L’importo totale detraibile non può essere superiore al limite di spesa previsto per lo specifico intervento realizzato. Il limite va riferito alla singola unità immobiliare sulla quale sono stati effettuati i lavori, considerando le spese sostenute anche in riferimento agli anni precedenti..

Se più persone hanno diritto alla detrazione(comproprietari ecc.), il limite va ripartito tra loro.

Indicare una spesa sostenuta negli anni precedenti

Se l’intervento riguarda spese riferite agli anni precedenti, indica un identificativo di pagamento utilizzando una delle seguenti modalità:

- se l’identificativo di pagamento è presente in elenco, selezionare l’icona di modifica per verificare la correttezza dei dati presenti.

Nella scheda "Spese relative agli immobili" devi verificare che la tipologia di spesa e l’importo presente siano corretti.

- se l’identificativo di pagamento non è presente in elenco, seleziona il pulsante “Aggiungi spesa per anni precedenti”.

Nella scheda "Spese relative agli immobili" devi indicare:- la tipologia di spesa

- l’importo relativo alla spesa effettuata.

Se la tipologia di intervento selezionata riguarda un intervento iniziato in anni precedenti, seleziona il bottone “Continuazione di un intervento iniziato negli anni precedenti”.

Se la tipologia di intervento selezionata si riferisce a un intervento iniziato in anni precedenti da altra persona, seleziona il bottone “Il contribuente nell’anno 2021 ha ereditato, acquistato o ricevuto in dotazione l’immobile da una persona che aveva rateizzato la spesa ….”

Per confermare i dati seleziona il pulsante "Conferma".

La voce di spesa viene visualizzata in elenco.

Indicare una spesa sostenuta su parti comuni condominiali

Se l’intervento riguarda parti comuni condominiali, indica un identificativo di pagamento utilizzando una delle seguenti modalità:

- se l’identificativo di pagamento è presente in elenco, seleziona l’icona di modifica per verificare la correttezza dei dati presenti.

Nella scheda "Spese relative agli immobili" devi verificare che la tipologia di spesa, l’importo indicato e i riferimenti del condominio siano corretti.

- se l’identificativo di pagamento non è presente in elenco, seleziona il pulsante “Aggiungi spesa per condominio”.

Nella scheda "Spese relative agli immobili" devi indicare:- la tipologia di spesa

- l’importo relativo alla spesa effettuata

- i riferimenti del condominio.

Se la tipologia di intervento selezionata riguarda un intervento iniziato in anni precedenti, seleziona il bottone “Continuazione di un intervento iniziato negli anni precedenti”.

Per confermare i dati seleziona il pulsante "Conferma".

La voce di spesa viene visualizzata in elenco.

Indicare una spesa sostenuta per interventi ammessi al Superbonus 110%

È riconosciuta una detrazione nella misura del 110% delle spese sostenute dal 1° luglio 2020 a fronte di specifici interventi, effettuati su unità immobiliari residenziali e su parti comuni condominiali o di edifici in condominio.

Per ulteriori informazioni è possibile consultare le istruzioni per la compilazione del 730/2023 - pdf (da pagina 87)

Le operazioni da effettuare sono analoghe a quelle descritte nella sezione indicare un bonifico effettuato per l’anno di imposta corrente.

Nella scheda "Spese relative agli immobili" devi però indicare, nei campi "Categoria intervento" e "Tipologia di intervento", gli opportuni codici che beneficiano della detrazione nella misura del 110 per cento e selezionare l'opzione "Suberbonus 110%".

Ad esempio per gli Interventi di risparmio energetico (causale L.296), uno dei codici che beneficia del super bonus è il codice "3 - Intervento di installazione di pannelli solari".