La tua dichiarazione precompilata

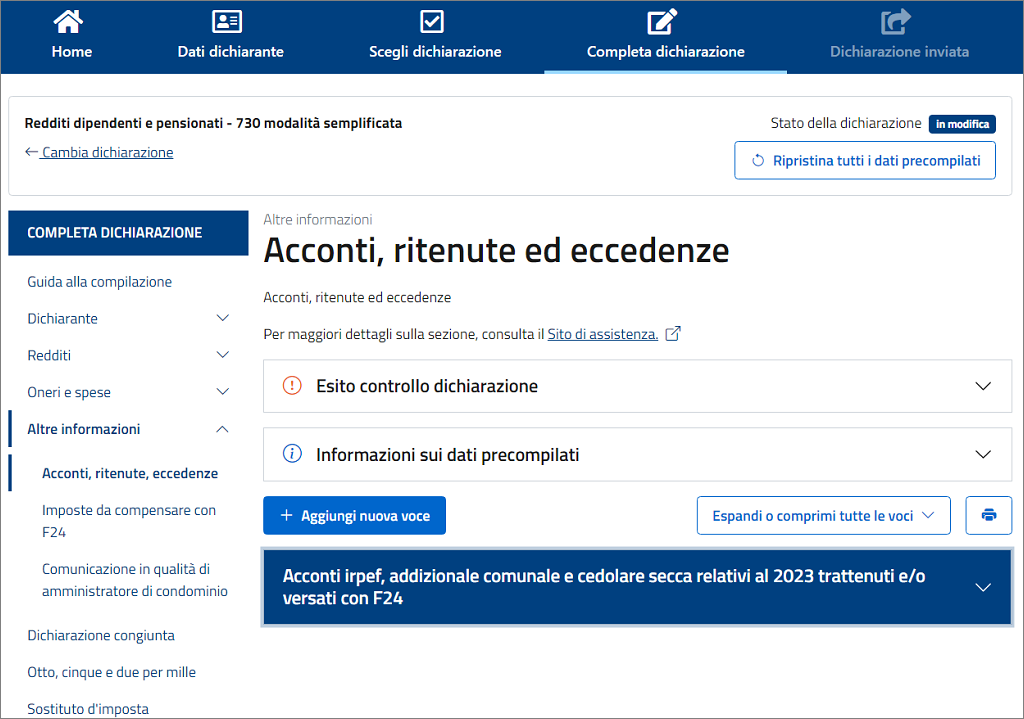

La tua dichiarazione precompilataAcconti, ritenute, eccedenze

Acconti, ritenute, eccedenze

In questa sezione visualizzi o indichi:

- i versamenti di acconto e i saldi relativi all’Irpef, alle addizionali regionale e comunale e alla cedolare secca sulle locazioni;

- le eventuali eccedenze che risultano dalle precedenti dichiarazioni, nonché i crediti non rimborsati dal datore di lavoro per l’Irpef e per le addizionali regionale e comunale e il credito d’imposta sostitutiva sui redditi diversi di natura finanziaria;

- le ritenute e gli acconti che sono stati sospesi a causa di eventi eccezionali;

- gli importi dell’acconto Irpef, dell’addizionale comunale all’Irpef e della cedolare secca sulle locazioni per il 2023, che il contribuente può chiedere di trattenere in misura inferiore rispetto a quanto risulta dalla liquidazione della dichiarazione, e il numero di rate per la rateizzazione dei versamenti delle imposte risultanti dalla liquidazione della dichiarazione;

- i dati da indicare nel modello integrativo;

- le soglie di esenzione dell’addizionale comunale fissate da alcuni comuni;

- altri dati (es. ritenute relative a redditi percepiti tramite pignoramento presso terzi);

- le ritenute del 21 per cento, applicate sull’importo del canone o corrispettivo lordo indicato nel contratto, relative ai contratti di locazione breve conclusi con l’intervento di soggetti che esercitano attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai contratti di locazione breve.

Nel dettaglio puoi consultare le indicazioni riferite alle seguenti sottosezioni.

Acconti IRPEF, Addizionale comunale e cedolare secca relativi al 2023 trattenuti e/o versati con F24

In questa sezione visualizzi o indichi l’importo dei versamenti di acconto relativi all’anno 2023, senza considerare le maggiorazioni dovute per la rateazione o il ritardato pagamento.

Acconto IRPEF 2023 – prima rata

Come compilare i seguenti casi particolari:

- Se nell’anno 2023 hai presentato un modello 730/2023 senza sostituto riporta l’importo indicato nel rigo 141 del modello 730-3/2023, aumentato dell’importo eventualmente versato con il modello F24 con il codice tributo 4033 e l’anno 2023. In caso di dichiarazione congiunta, se risulta compilato il rigo 114 del prospetto di liquidazione modello 730-3/2023, il versamento effettuato con il mod. F24 va imputato tra i due coniugi in misura proporzionale agli importi indicati nei righi 94 e 114 del prospetto di liquidazione modello 730-3/2023;

- Se il rimborso risultante dal modello 730/2023 invece che dal sostituto è stato erogato dall’Agenzia delle Entrate, riportare l’importo indicato nel rigo 94 (114 per il coniuge) del prospetto di liquidazione modello 730-3/2023.

Acconto Addizionale Comunale 2023

Come compilare i seguenti casi particolari:

- Se nell’anno 2023 hai presentato un modello 730/2023 senza sostituto riporta l’importo indicato nel rigo 142 del modello 730-3/2023 aumentato dell’importo eventualmente versato con il modello F24 con il codice tributo 3843 e l’indicazione dell’anno 2023. Se nel 2023 hai presentato una dichiarazione congiunta, se risulta compilato il rigo 117 del prospetto di liquidazione modello 730-3/2023, l’eventuale versamento effettuato con il mod. F24 va imputato tra i due coniugi in misura proporzionale agli importi indicati nei righi 97 e 117 del prospetto di liquidazione modello 730-3/2023. Se risulta compilato anche il rigo 243 (domicilio diverso tra dichiarante e coniuge) del prospetto di liquidazione modello 730-3/2023, ciascun coniuge dovrà indicare l’importo effettivamente versato con il modello F24 per il proprio comune di residenza;

- Se il rimborso risultante dal modello 730/2023 con sostituto è stato erogato dall’Agenzia delle entrate riportare l’importo indicato nel rigo 97 (117 per il coniuge) del prospetto di liquidazione modello 730-3/2023.

Acconto cedolare secca 2023 – prima rata

Come compilare i seguenti casi particolari:

- Se nell’anno 2023 hai presentato un modello 730/2023 senza sostituto riporta l’importo indicato nel rigo 143 del modello 730-3/2023 aumentato dell’importo eventualmente versato con il modello F24 con il codice tributo 1840 e l’anno 2023. Se nel 2023 hai presentato una dichiarazione congiunta, se risulta compilato il rigo 120 del prospetto di liquidazione modello 730-3/2023, l’eventuale versamento effettuato con il mod. F24 va imputato tra i due coniugi in misura proporzionale agli importi indicati nei righi 100 e 120 del prospetto di liquidazione modello 730-3/2023;

- Se il rimborso risultante dal modello 730/2023 con sostituto è stato erogato dall’Agenzia delle entrate riporta l’importo indicato nel rigo 100 (120 per il coniuge) del prospetto di liquidazione modello 730-3/2023.

Acconto cedolare secca 2023 – seconda o unica rata

Se il rimborso risultante dal modello 730/2023 con sostituto è stato erogato dall’Agenzia delle entrate o se nell’anno 2023 hai presentato un modello 730/2023 senza sostituto o un modello REDDITI PF 2023, riporta l’importo indicato nel modello di pagamento F24 con il codice tributo 1841 e l’indicazione dell’anno 2023. Devi indicare anche gli acconti dell’Irpef e della cedolare secca che non hai versato per effetto delle disposizioni emanate a seguito di eventi eccezionali con le modalità e i termini che saranno previsti dall’apposito decreto per la ripresa della riscossione delle somme sospese. Link alle istruzioni Appendice - voce “Eventi eccezionali”.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 93)

ALTRE RITENUTE SUBITE DIVERSE DA QUELLE INDICATE NELLE SEZIONI 'LAVORO E PENSIONE' E 'ALTRI REDDITI' (IRPEF E ADDIZIONALI)

ALTRE RITENUTE SUBITE DIVERSE DA QUELLE INDICATE NELLE SEZIONI 'LAVORO E PENSIONE' E 'ALTRI REDDITI' (ATTIVITÀ SPORTIVE DILETTANTISTICHE E LSU)

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 94)

Eccedenze che risultano dalla precedente dichiarazione

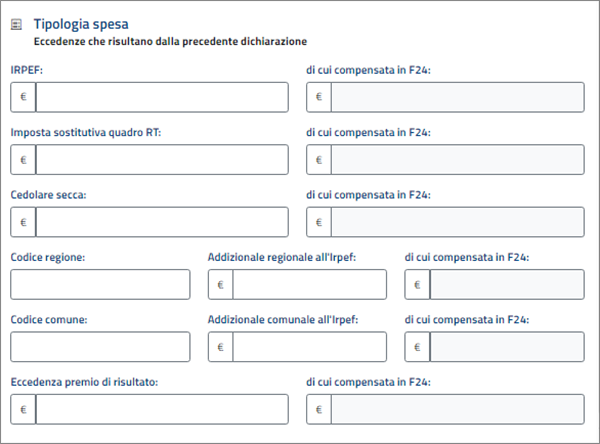

IRPEF

Riporta l’eventuale credito IRPEF che risulta dalla dichiarazione relativa ai redditi 2022, indicato nella colonna 5 del rigo RX1 del Mod. REDDITI PF 2023 o nel punto 64 della CU 2024 oppure nelle dichiarazioni degli anni precedenti se, ricorrendo le condizioni di esonero, non hai presentato la dichiarazione per l’anno 2022.

In caso di comunicazione dell’Agenzia delle Entrate relativa al controllo della dichiarazione REDDITI PF 2023 con la quale è stato evidenziato un credito diverso da quello dichiarato (rigo RX1 colonna 5):

- se il credito comunicato è maggiore dell’importo dichiarato, va riportato l’importo comunicato;

- se il credito comunicato (es: 800,00 euro) è inferiore all’importo dichiarato (es: 1.000,00 euro), bisogna riportare l’importo inferiore (nell’esempio 800,00 euro). Se a seguito della comunicazione, il contribuente ha versato con il Mod. F24 la differenza tra il credito dichiarato e il credito riconosciuto (nell’esempio 200,00 euro), deve essere indicato l’intero credito dichiarato (nell’esempio 1.000,00 euro).

Se lo scorso anno hai presentato il modello 730/2023 e si è verificata almeno una delle seguenti situazioni:

- richiesta di utilizzo del credito che risulta dalla dichiarazione per il pagamento con il Mod. F24 delle imposte non comprese nel modello 730;

- presenza di un credito non superiore a 12 euro nel caso di modello 730 presentato in assenza di sostituto;

e tali crediti non sono stati utilizzati in compensazione con il Mod. F24, anche solo in parte, va riportata nel campo "Irpef" anche la somma degli importi indicati nelle colonne 4 e 5 del rigo 191 (rigo 211 per il coniuge) del prospetto di liquidazione Mod. 730-3/2023.

Inoltre, nella casella "Di cui compensata in F24" di questa sottosezione va indicato l’eventuale credito utilizzato in compensazione con il Mod. F24.

Cedolare secca

Riporta l’eventuale credito di cedolare secca che risulta dalla dichiarazione relativa ai redditi 2022, indicato nella colonna 5 del rigo RX4 del Mod. REDDITI PF 2023 o nel punto 94 della CU 2024.

Se lo scorso anno è stato presentato il modello 730/2023 e si è verificata almeno una delle seguenti situazioni:

- richiesta di utilizzo del credito che risulta dalla dichiarazione per il pagamento con il Mod. F24 delle imposte non comprese nel modello 730;

- presenza di un credito non superiore a 12 euro nel caso di modello 730 presentato in assenza di sostituto;

e tali crediti non sono stati utilizzati in compensazione con il Mod. F24, anche solo in parte, va riportata nel campo "Cedolare secca" anche la somma degli importi indicati nelle colonne 4 e 5 del rigo 194 (rigo 214 per il coniuge) del prospetto di liquidazione Mod. 730-3/2023.

Inoltre, nel campo "Di cui compensata in F24" di questa sottosezione va indicato l’eventuale credito utilizzato in compensazione con il Mod. F24.

Addizionale regionale all’Irpef

Riporta l’eventuale eccedenza dell’addizionale regionale all’Irpef che risulta dalla dichiarazione relativa ai redditi 2022, indicata nella colonna 5 del rigo RX2 del Mod. REDDITI PF 2023 o nel punto 74 della CU 2024.

Attenzione: Se lo scorso anno è stato presentato il Mod. 730/2023 e si è verificata almeno una delle seguenti situazioni:

- richiesta di utilizzo del credito che risulta dalla dichiarazione per il pagamento con il Mod. F24 delle imposte non comprese nel modello 730;

- presenza di un credito non superiore a 12 euro nel caso di modello 730 presentato in assenza di sostituto;

e se tali crediti non sono stati utilizzati in compensazione con il Mod. F24, anche solo in parte, nel campo “Addizionale Regionale IRPEF” va riportata anche la somma degli importi indicati nelle colonne 4 e 5 del rigo 192 (rigo 212 per il coniuge) del prospetto di liquidazione Mod. 730-3/2023.

Inoltre, nella casella successiva di questa sottosezione va indicato l’eventuale credito per addizionale regionale utilizzato in compensazione con il Mod. F24.

Addizionale comunale all’Irpef

Riportare l’eventuale eccedenza dell’addizionale comunale all’Irpef che risulta dalla dichiarazione relativa ai redditi 2022, indicata nella colonna 5 del rigo RX3 del Mod. REDDITI PF 2023 o nel punto 84 della CU 2024.

Attenzione: Se lo scorso anno è stato presentato il modello 730/2023 e si è verificata almeno una delle seguenti situazioni:

- richiesta di utilizzo del credito che risulta dalla dichiarazione per il pagamento con il Mod. F24 delle imposte non comprese nel modello 730;

- presenza di un credito non superiore a 12 euro nel caso di modello 730 presentato in assenza di sostituto;

e se tali crediti non sono stati utilizzati in compensazione con il Mod. F24, anche solo in parte, nel campo “Addizionale comunale IRPEF” va riportata anche la somma degli importi indicati nelle colonne 4 e 5 del rigo 193 (rigo 213 per il coniuge) del prospetto di liquidazione Mod. 730-3/2023.

Inoltre, nella casella successiva di questa sottosezione va indicato l’eventuale credito per addizionale comunale utilizzato in compensazione con il Mod. F24.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 94)

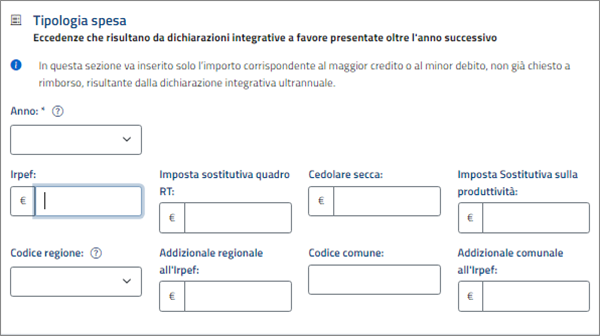

Eccedenze che risultano da dichiarazioni integrative a favore presentate oltre l'anno successivo

L’eccedenza a credito (derivante da minor debito o da maggiore credito), non chiesta a rimborso e risultante dalle dichiarazioni integrative a favore ultrannuali, deve essere indicata nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa a favore.

Ad esempio, la seguente sottosezione va valorizzata dai contribuenti che nel corso del 2023 hanno presentato una dichiarazione integrativa a favore per l’anno d’imposta 2018 utilizzando il modello REDDITI Persone fisiche 2019. L’eccedenza di credito, risultante da tale dichiarazione, non chiesta a rimborso, va indicata nel modello 730/2024 o nel modello REDDITI Persone fisiche 2024. Tale eccedenza concorre alla liquidazione della corrispondente imposta, a debito o a credito, risultante dalla presente dichiarazione.

L’eventuale eccedenza a credito risultante dalle dichiarazioni integrative presentate nel corso del 2023 per l’anno d’imposta 2022 va indicata nella sottosezione precedente “Eccedenze che risultano dalla precedente dichiarazione”.

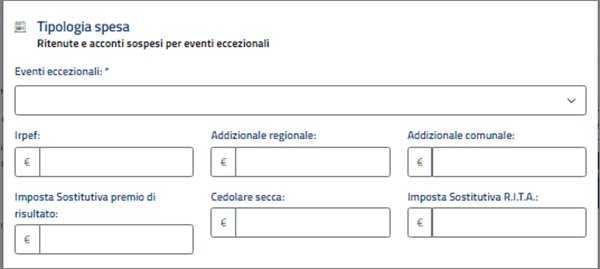

Ritenute e acconti e sospesi per eventi eccezionali

Indica le ritenute e gli acconti sospesi per effetto delle disposizioni emanate a seguito di eventi eccezionali.

Ad ogni evento eccezionale è associato un codice:

- Codice 1: per i contribuenti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell’evento lesivo, con conseguente ripercussione anche sul termine di presentazione della dichiarazione annuale;

- Codice 2: per i contribuenti che alla data del 26 novembre 2022, avevano la residenza nel territorio dei comuni di Casamicciola Terme e di Lacco Ameno dell'isola di Ischia colpiti dagli eventi eccezionali verificatisi nel territorio dei già menzionati comuni, l’articolo 1 del decreto-legge del 3 dicembre 2022, n. 186, ha sospeso i termini degli adempimenti e dei versamenti tributari, scadenti dal 26 novembre 2022 al 30 giugno 2023;

- Codice 3: per i contribuenti che, alla data del 1° maggio 2023, avevano la residenza nei territori indicati nell’allegato 1 del decreto-legge n.61, del 1° giugno 2023, convertito con modificazioni dalla legge 31 luglio 2023, n.100, colpiti dagli eventi alluvionali verificatisi a partire dal 1° maggio 2023, l’articolo 1, commi da 1 a 6, del citato decreto ha disposto la sospensione dei termini dei versamenti e degli adempimenti tributari scadenti dal 1° maggio 2023 al 31 agosto 2023;

- Codice 4: per i contribuenti che, alla data del 2 novembre 2023, avevano la residenza nei comuni delle province di Firenze, Pisa, Pistoia, Livorno e Prato indicati nell'allegato ‘A’ del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191, colpiti dagli eventi calamitosi verificatisi il 2 novembre 2023, l’articolo 21-bis del citato decreto ha disposto il differimento dei termini dei versamenti e degli adempimenti tributari scadenti dal 2 novembre 2023 al 17 dicembre 2023;

- Codice 5: per i contribuenti che, alla data del 4 luglio 2023, avevano la residenza nei comuni interessati dagli eccezionali eventi metereologici verificatisi nella regione Lombardia a partire dal 4 luglio 2023, l’articolo 3, del decreto-legge 29 settembre 2023, n. 132, convertito con modificazioni, dalla legge 27 novembre 2023, n. 170, ha disposto la rimessione in termini dei versamenti tributari in scadenza nel periodo dal 4 al 31 luglio 2023;

- Codice 99: per i contribuenti colpiti da altri eventi eccezionali.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 96)

Rateazione del saldo 2023

Indica il numero delle rate compreso tra 2 e 6 (massimo 5 per i pensionati), in cui vuoi frazionare il versamento delle somme eventualmente dovute:

- per il 2023: saldo dell’Irpef, delle addizionali regionale e comunale e della cedolare secca;

- per il 2024: prima rata di acconto Irpef, acconto dell’addizionale comunale, prima rata di acconto della cedolare secca;

- acconto del 20 per cento sui redditi soggetti a tassazione separata.

Nel caso di 730 senza sostituto, il numero di rate è compreso tra 2 e 7 (con le stesse scadenze previste per i pagamenti derivanti dal Mod. REDDITI Persone fisiche 2024).

ATTENZIONE: In caso di dichiarazione congiunta indicare il dato solo nella compilazione del dichiarante.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 96)

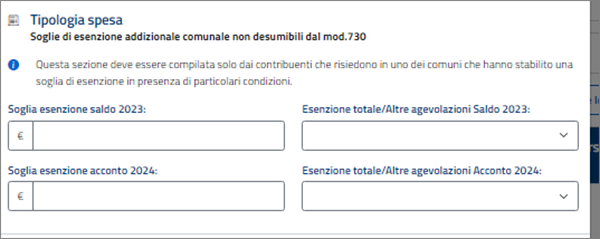

Soglie di esenzione addizionale comunale non desumibili dal Mod.730

Consulta le esenzioni, con riferimento all’addizionale comunale dovuta per il 2023 e per l’acconto relativo al 2024, deliberate dai Comuni sul sito “www.finanze.gov.it” (“fiscalità locale, addizionale comunale all’IRPEF”) e verifica se rientri in una delle condizioni di esenzione previste e che non possono essere ricavate dai dati presenti nel modello di dichiarazione.

Compilando questa sezione, attesti il possesso dei requisiti previsti dalla delibera comunale per usufruire dell’agevolazione prevista.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 97)

Locazioni brevi

Se sei in possesso di più quadri relativi alla Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024 o se sono compilati più righi dello stesso quadro (punti 20, 120, 220, 320 e 420 per i quali nella relativa casella del punto 4 è indicato l’anno “2023”) indica la somma delle ritenute.

- Se nella CU 2024 nella relativa casella del punto 4 è indicato l’anno 2022, riporta le ritenute indicate nel punto 20, salvo che non siano già state indicate nella dichiarazione dei redditi per l’anno d’imposta 2022.

- Se nella CU 2024 nella casella del punto 4 è indicato l’anno 2024, le ritenute andranno indicate nella dichiarazione dei redditi relative all’anno d’imposta 2024.

- Se in possesso di una CU 2023 in cui nella casella del punto 4 è indicato l’anno 2023, indica le ritenute indicate al punto 20 e relative ai redditi indicati nella sezione Fabbricati.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 97)

Pignoramento presso terzi

Il creditore pignoratizio è tenuto a indicare nella dichiarazione i redditi percepiti e le ritenute subite da parte del terzo erogatore anche se si tratta di redditi soggetti a tassazione separata, a ritenuta a titolo di imposta o a imposta sostitutiva.

Le ritenute subite saranno scomputate dall’imposta risultante dalla dichiarazione. Le somme percepite a seguito della procedura di pignoramento presso terzi vanno indicate nel relativo quadro di riferimento (ad es. se si tratta di redditi di lavoro dipendente questi vanno riportati nella sezione "Lavoro e Pensione").

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 98)

Imposta sostitutiva mance

Va indicata la differenza, se positiva, tra il totale degli importi versati con il modello F24 (utilizzando il codice tributo 1838 e l’anno 2023) e l’imposta dovuta.

Attenzione: va utilizzato il Mod. REDDITI PF nel caso di eccedenza di versamento dovuta a riversamento spontaneo effettuato secondo la procedura descritta nella circolare n. 48/E del 7 giugno 2002 (risposta a quesito 6.1) e nella risoluzione 452/E del 27 novembre 2008.

Per maggiori informazioni consulta le istruzioni del Modello 730/2024 - pdf (pagina 98)