La tua dichiarazione precompilata

La tua dichiarazione precompilataAltre spese

Altre spese

In questa sezione puoi indicare spese non previste nelle altre sezioni.

In particolare, puoi inserire spese sostenute per:

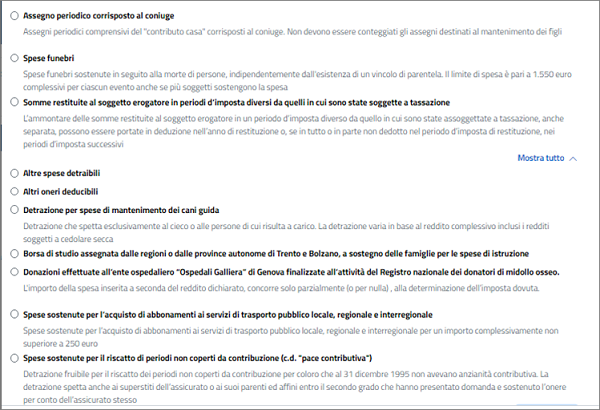

- Assegno periodico corrisposto al coniuge

- Spese funebri

- Somme restituite al soggetto erogatore in periodi d’imposta diversi da quelli in cui sono state soggette a tassazione

- Altre spese detraibili

- Altri oneri deducibili

- Detrazione per spese di mantenimento dei cani guida

- Borsa di studio assegnata dalle regioni o dalle province autonome di Trento e Bolzano, a sostegno delle famiglie per le spese di istruzione

- Donazioni effettuate all’ente ospedaliero “Ospedali Galliera” di Genova finalizzate all’attività del Registro nazionale dei donatori di midollo osseo

- Spese sostenute per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale

- Spese sostenute per il riscatto di periodi non coperti da contribuzione (c.d. "pace contributiva")

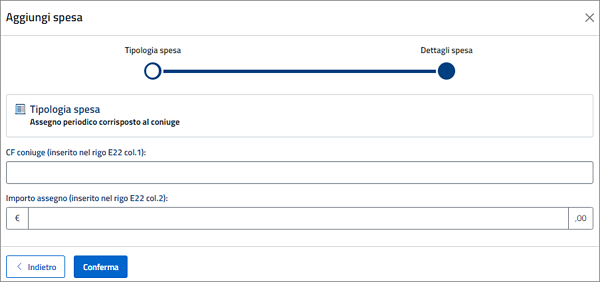

Assegno periodico corrisposto al coniuge

Qui puoi inserire i dati dei versamenti periodici che hai effettuato nel corso del 2023 a favore del coniuge, anche se residente all’estero, a seguito di separazione legale ed effettiva, di scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili, nella misura indicata nel provvedimento dell’autorità giudiziaria o nell’accordo raggiunto, per i quali spetta il beneficio della deduzione dal reddito.

Ai fini della deduzione dal reddito, gli assegni corrisposti al coniuge devono essere periodici: è escluso il versamento una tantum o in unica soluzione mentre è compreso il c.d. "contributo casa".

In questo campo non devono essere considerati gli importi degli assegni destinati al mantenimento dei figli. Se il provvedimento non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo ammontare.

Attenzione: non sono deducibili le somme corrisposte al coniuge separato se versate in un’unica soluzione.

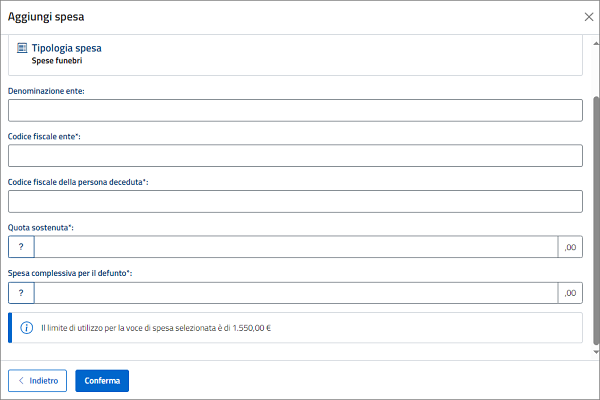

Spese funebri

In questa sezione trovi gli importi delle spese funebri che hai sostenuto nel corso del 2023, anche all’estero, per un importo non superiore a 1.550 euro, che ti consentono di ottenere una detrazione dall’imposta pari al 19%, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Questo limite resta fermo anche se la spesa è condivisa da più persone.

Nel campo "Quota sostenuta" trovi indicata la parte di spesa da te effettivamente sostenuta e nel campo "Importo complessivo" l'importo totale delle spese riferite alla persona deceduta, indipendentemente dalla ripartizione delle spese tra i soggetti che hanno partecipato alla spesa.

L'Agenzia calcola la detrazione che ti spetta, tenendo conto che l'importo della spesa complessivamente detraibile non può essere superiore al limite di 1.550 euro in relazione a ciascun decesso.

Esempio.

Importo complessivo delle spese funebri sostenute per il decesso: 2.000 euro.

Hai contribuito alla spesa per un importo pari a 1.000 euro quindi hai sostenuto la quota pari al 50% della spesa. In questo caso avrai diritto alla detrazione del 19% su un importo pari a 775 euro ovvero il 50% di 1.550 euro (limite importo massimo complessivo).

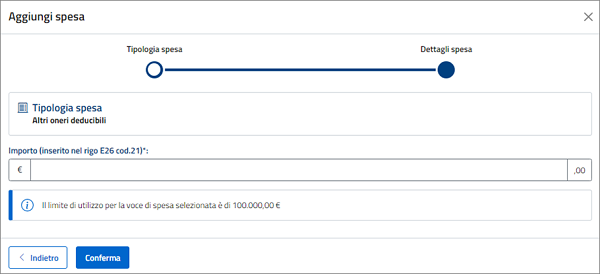

Altri Oneri deducibili

Qui puoi inserire le altre spese per le quali spetta la deduzione dal reddito che non rientrano nelle altre casistiche, per esempio:

- gli assegni periodici (rendite, vitalizi, ecc.) corrisposti in base a un testamento o a una donazione modale e, nella misura stabilita da provvedimenti dell’autorità giudiziaria, gli assegni alimentari versati ai familiari;

- i canoni, livelli, censi e altri oneri gravanti sui redditi degli immobili che concorrono a formare il reddito complessivo, compresi i contributi ai consorzi obbligatori per legge o in dipendenza di provvedimenti della pubblica amministrazione, esclusi i contributi agricoli unificati. Sono deducibili anche i contributi obbligatori relativi ad immobili non locati e non affittati, il cui reddito non concorre al complessivo in conseguenza dell’effetto di sostituzione dell’Irpef da parte dell’Imu, sempreché il contributo obbligatorio non sia stato già considerato nella determinazione della rendita catastale. La deduzione dei contributi ai consorzi obbligatori non è invece ammessa in relazione agli immobili ad uso abitativo locati con opzione per la cedolare secca;

- le indennità per la perdita dell’avviamento corrisposte per disposizioni di legge al conduttore in caso di cessazione della locazione di immobili urbani non adibiti ad abitazione;

- le somme che non avrebbero dovuto concorrere a formare i redditi di lavoro dipendente e assimilati e che, invece, sono state assoggettate a tassazione;

- il 50 per cento delle imposte sul reddito dovute per gli anni anteriori al 1974 (esclusa l’imposta complementare) iscritte nei ruoli la cui riscossione ha avuto inizio nel 2023;

- le erogazioni liberali per il pagamento degli oneri difensivi delle persone che fruiscono del patrocinio gratuito a spese dello Stato;

- il 50 per cento delle spese sostenute dai genitori adottivi per l’espletamento delle procedure di adozione di minori stranieri.

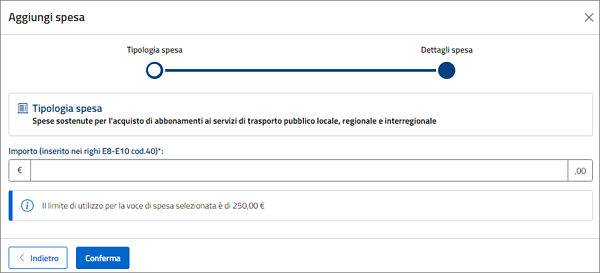

Spese sostenute per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale

Qui puoi inserire la spesa per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale che hai sostenuto nel corso del 2023, per te o per i familiari a tuo carico, per le quali ti spetta il beneficio della detrazione dal reddito per un importo massimo cumulativo e complessivo di 250,00 euro.

Il limite di importo si riferisce sia alla spesa per ogni singolo abbonato sia cumulativamente alle spese sostenute dal contribuente per l’abbonamento proprio e dei familiari a carico.

Attenzione:

Poiché il limite di spesa di 250 euro si riferisce alla spesa complessiva, comprensiva anche quindi di quanto sostenuto per i familiari a carico, inserisci l’intero importo della spesa che hai sostenuto anche per abbonamenti intestati ai familiari a carico.

Non è quindi prevista la possibilità di inserire distintamente, per ogni CF del familiare a carico, l’importo della spesa sostenuta.

Se inserisci un importo maggiore rispetto a quello previsto, il sistema lo ridurrà automaticamente riconducendolo al limite massimo detraibile.

Inoltre, sempre per la stessa ragione, non potrai aggiungere più di una volta questa voce di spesa.

Puoi fruire della detrazione solo per la spesa rimasta effettivamente a tuo carico; vanno esclusi dal totale i rimborsi eventualmente ricevuti nello stesso anno, compreso il "bonus trasporti".

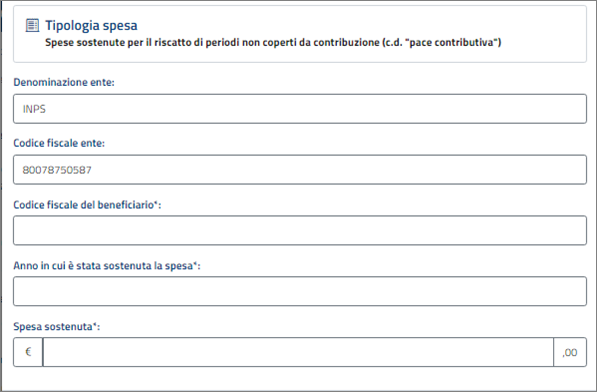

Spese sostenute per il riscatto di periodi non coperti da contribuzione (c.d. "pace contributiva")

La fruizione del riscatto dei periodi non coperti da contribuzione spetta a coloro che al 31 dicembre 1995 non avevano anzianità contributiva.

La detrazione spetta anche ai superstiti dell’assicurato o dai suoi parenti ed affini entro il secondo grado che hanno presentato domanda e sostenuto l’onere per conto dell’assicurato stesso.

La detrazione spetta sull’ammontare effettivamente versato nel corso dell’anno d’imposta ed è ripartita in 5 rate di pari importo.

Non può essere indicata la spesa sostenuta nel 2023 che nello stesso anno è stata fruita in sostituzione delle retribuzioni premiali e indicata nel punto 581 e/o 601 della Certificazione Unica 2024.