La tua dichiarazione precompilata

La tua dichiarazione precompilataCrediti d'imposta

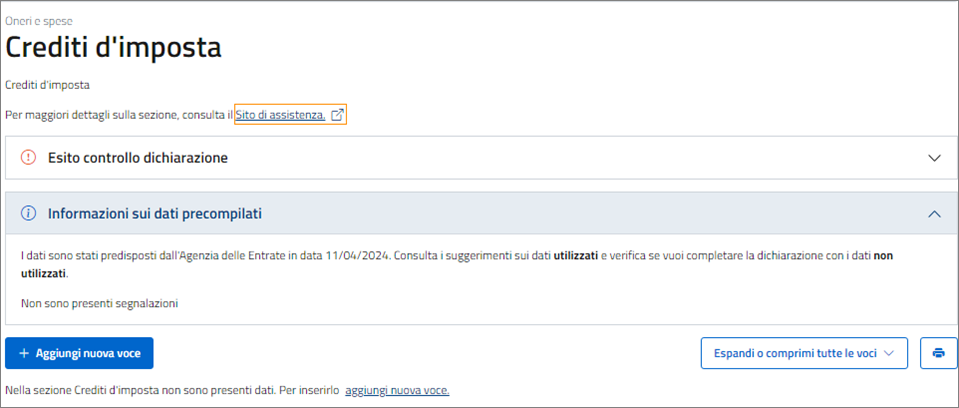

CREDITI D'IMPOSTA

Nella sezione "Crediti d’imposta" sono indicati i crediti di imposta maturati nell’anno o la quota relativa agli stessi proveniente dall’anno precedente.

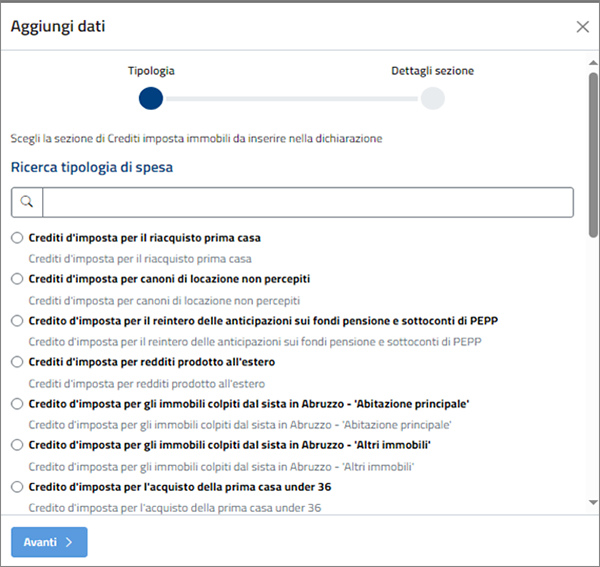

Nello specifico si tratta dei seguenti crediti:

- credito d’imposta per il riacquisto della prima casa;

- credito d’imposta per i canoni di locazione non percepiti;

- credito d’imposta per il reintegro delle anticipazioni sui fondi pensione e sottoconti di PEPP;

- credito d’imposta per i redditi prodotti all’estero;

- credito d’imposta per gli immobili colpiti dal sisma in Abruzzo – "Abitazione principale";

- credito d’imposta per gli immobili colpiti dal sisma in Abruzzo – "Altri immobili";

- credito d’imposta per l’acquisto della prima casa under 36;

- credito d’imposta erogazioni liberali a sostegno della cultura - Art bonus;

- credito d’imposta per depuratori acqua e riduzione consumo di plastica;

- credito d’imposta per la videosorveglianza;

- credito d’imposta per accumulo energia da fonti rinnovabili;

- credito d’imposta per le erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi e per la realizzazione di nuove strutture sportive - Sport bonus;

- credito d’imposta per erogazioni liberali per bonifica ambientale;

- credito d’imposta per erogazioni liberali a sostegno degli investimenti in favore della scuola – School bonus;

- credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy;

- credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy che operano in zone con alta disoccupazione;

- credito d’imposta per l’anticipo finanziario a garanzia pensionistica (APE);

- credito d’imposta per l’incremento dell’occupazione;

- credito d’imposta per attività fisica adattata;

- credito d’imposta per le conciliazioni e mediazioni;

- credito d’imposta per negoziazione e arbitrato;

- credito d’imposta per il contributo unificato;

- il credito d’imposta per sanificazione e acquisto dispositivi di protezione.

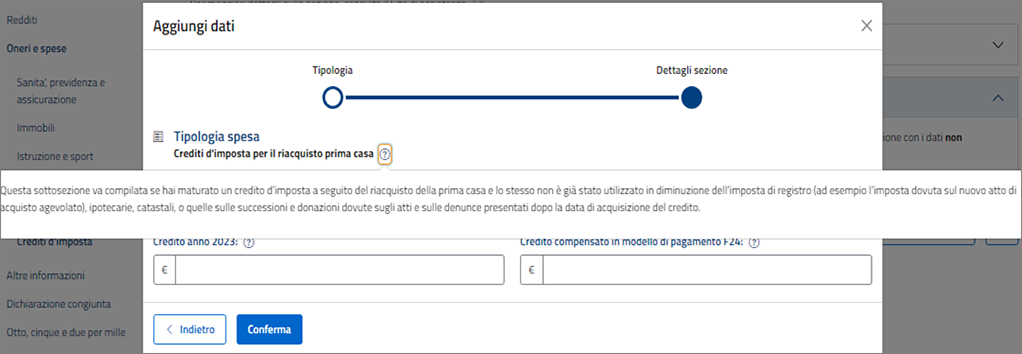

Credito d’imposta per il riacquisto della prima casa

Il credito d’imposta per il riacquisto della prima casa spetta se ricorrono le seguenti condizioni:

- hai acquistato l’immobile usufruendo delle agevolazioni prima casa, nel periodo compreso tra il 1° gennaio 2023 e la data di presentazione della dichiarazione dei redditi;

- l’acquisto è stato effettuato entro un anno dalla vendita di un altro immobile acquistato usufruendo delle agevolazioni prima casa oppure se la vendita dell’altro immobile acquistato usufruendo dell’agevolazione prima casa è effettuata entro un anno dall’acquisto della nuova prima casa. Verifica se rientri nei casi di sospensione dei termini, relativa all’emergenza epidemiologica Covid-19, per effettuare gli adempimenti;

- non sei decaduto dal beneficio prima casa.

Il credito di imposta spetta anche se hai acquistato l’abitazione da un’impresa costruttrice sulla base della normativa vigente fino al 22 maggio 1993 purché in possesso di tutti i requisiti previsti.

Per ulteriori informazioni relative all’agevolazione puoi consultare la pagina del sito internet dell’Agenzia al seguente link: Schede - Acquisto prima casa - Agenzia delle Entrate.

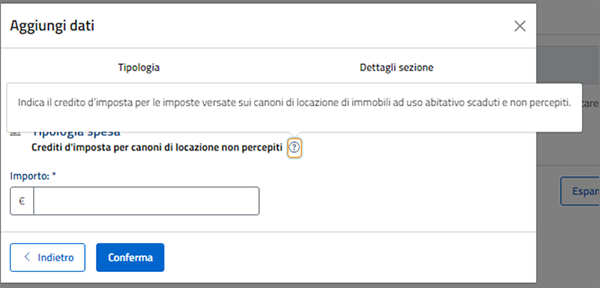

Crediti d’imposta per canoni di locazione non percepiti

Indicare il credito d’imposta spettante per le imposte versate sui canoni di locazione di immobili ad uso abitativo scaduti e non percepiti, come risulta accertato nel provvedimento giurisdizionale di convalida di sfratto per morosità. In proposito consulta in Appendice la voce "Credito d’imposta per canoni di locazione non percepiti".

L’art. 26 del Tuir dispone che per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati, apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di convalida dello sfratto conclusosi nel 2023.

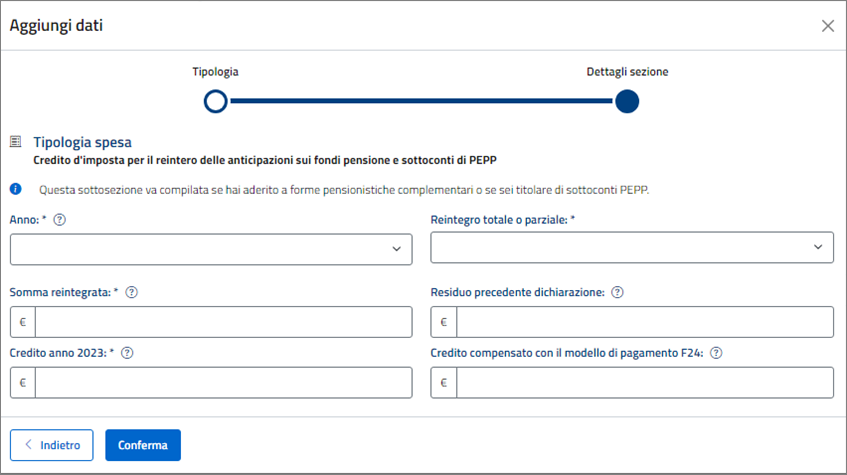

Credito d’imposta per il reintegro delle anticipazioni sui fondi pensione e sottoconti di PEPP

Il credito d’imposta per il reintegro delle anticipazioni sui fondi pensione e sottoconti di PEPP è riconosciuto anche se per determinate esigenze (esempio spese sanitarie a seguito di gravissime situazioni e acquisto della prima casa), hai richiesto e percepito un’anticipazione delle somme relative alla posizione individuale maturata. Sulle somme anticipate è applicata una ritenuta a titolo d’imposta. Le anticipazioni possono essere reintegrate, a scelta dell’aderente, in qualsiasi momento mediante contribuzioni anche annuali eccedenti il limite di 5.164,57 euro.

Tale versamento contributivo ha lo scopo di ricostituire la posizione individuale esistente all’atto dell’anticipazione. La reintegrazione può avvenire in unica soluzione o mediante contribuzioni periodiche. Sulle somme eccedenti il limite, corrispondenti alle anticipazioni reintegrate, è riconosciuto un credito d’imposta pari all’imposta pagata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato.

Per ulteriori informazioni sulla compilazione è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf

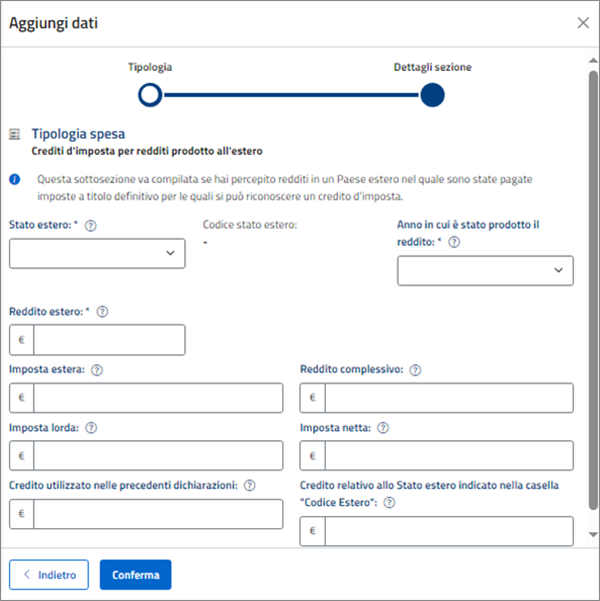

Credito d’imposta per redditi prodotti all’estero

Il credito d’imposta per redditi prodotti all’estero considera le imposte pagate a titolo definitivo e che pertanto non possono essere più rimborsate.

Le imposte da indicare sono quelle definitive a partire dal 2023 (se non sono state già indicate nella dichiarazione precedente) fino al termine di presentazione del 730/2024, anche se riferite a redditi percepiti negli anni precedenti. Non vanno indicate in questa sottosezione, ad esempio, le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale.

Per maggiori dettagli vedi la circolare n. 9/E del 5 marzo 2015.

Il credito utilizzato nelle precedenti dichiarazioni lo devi indicare se:

- nelle precedenti dichiarazioni dei redditi hai compilato il rigo relativo al credito di imposta per redditi prodotti all’estero (quadro G, rigo G4 del Mod. 730/2023 o del Mod. 730/2022 o quadro RU o quadro CE, Sez. I del Fascicolo 3 del Mod. REDDITI PF 2023 o del Mod. REDDITI PF 2022);

- lo scorso anno hai presentato il modello 730/2023 e l’anno indicato nella casella “Anno” corrisponde a quello indicato in colonna 2 rigo G4 della precedente dichiarazione. Riporta in questa casella l’importo relativo allo stesso anno di produzione del reddito, indicato nella (colonna 2 “Totale credito utilizzato” del rigo 145 (o 146 per il coniuge dichiarante) del mod. 730-3/2023).

- Se hai presentato lo scorso anno il modello REDDITI PF 2023 devi compilare questa casella se l’anno indicato nella casella "Anno", corrisponde quello indicato in colonna 2 dei righi da CE1 a CE3 del Fascicolo 3 del modello REDDITI PF 2023. Riporta in questa casella l’importo, relativo allo stesso anno di produzione del reddito, indicato nella colonna 4 dei righi CE4 e CE5 del Fascicolo 3 del mod. REDDITI PF 2023.

La compilazione della casella "Credito relativo allo Stato estero indicato nella casella "Codice Estero"" è necessaria quando l’imposta complessivamente pagata in uno Stato estero è diventata definitiva in diversi anni di imposta e pertanto si è usufruito del relativo credito d’imposta in dichiarazioni relative ad anni di imposta diversi.

L’importo da riportare in questa casella è già compreso in quello della casella "Credito utilizzato nelle precedenti dichiarazioni".

Se nella dichiarazione 730/2023 è stato compilato il Rigo G4 e sono stati indicati Stato estero e anno di produzione identici a quelli riportati in questa sezione, l’importo da riportare nella casella "Credito relativo allo Stato estero indicato nella casella "Codice Estero", è indicato nel rigo 145 (o 146 per il coniuge) del mod. 730-3/2023, relativo allo stesso anno di produzione del reddito, colonna 4 o 6 "Credito utilizzato", riferita al medesimo Stato estero. Se i redditi sono stati prodotti in Stati differenti, per ognuno di questi è necessario aggiungere una distinta sottosezione. Analogamente occorre procedere se le imposte pagate all’estero sono relative a redditi prodotti in anni diversi.

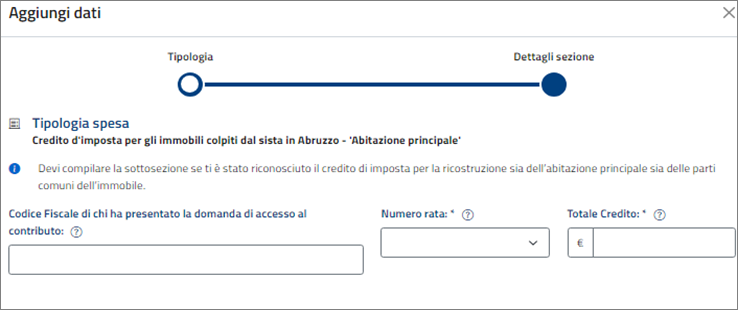

Credito d’imposta per gli immobili colpiti dal sisma in Abruzzo - "Abitazione principale"

Questo credito d’imposta è riconosciuto ai contribuenti colpiti dal sisma del 6 aprile 2009 in Abruzzo, a seguito di apposita domanda presentata al Comune del luogo dove è situato l’immobile, e riguarda le spese sostenute per gli interventi di riparazione o ricostruzione degli immobili danneggiati o distrutti, oppure per l’acquisto di una nuova abitazione principale equivalente a quella distrutta. Puoi utilizzarlo in diminuzione dell’IRPEF, in 20 quote costanti, a partire dall’anno in cui hai sostenuto la spesa.

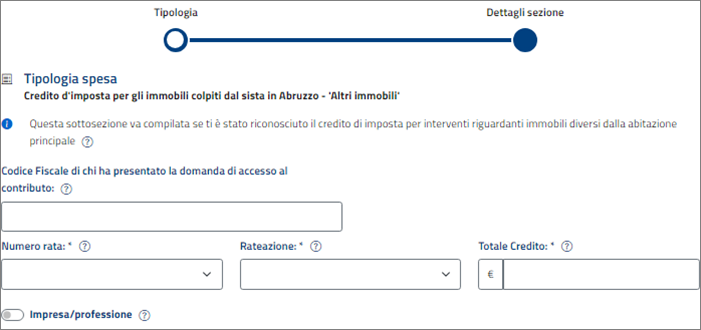

Credito d’imposta per gli immobili colpiti dal sisma in Abruzzo - "Altri immobili"

Il credito d’imposta è riconosciuto ai contribuenti colpiti dal sisma del 6 aprile 2009 in Abruzzo, a seguito di apposita domanda presentata al Comune del luogo dove è situato l’immobile e riguarda gli interventi di riparazione o ricostruzione riguardanti immobili danneggiati o distrutti diversi dall’abitazione principale. Puoi ripartirlo, a scelta in 5 o in 10 quote costanti e non può eccedere, in ciascuno degli anni, l’imposta netta.

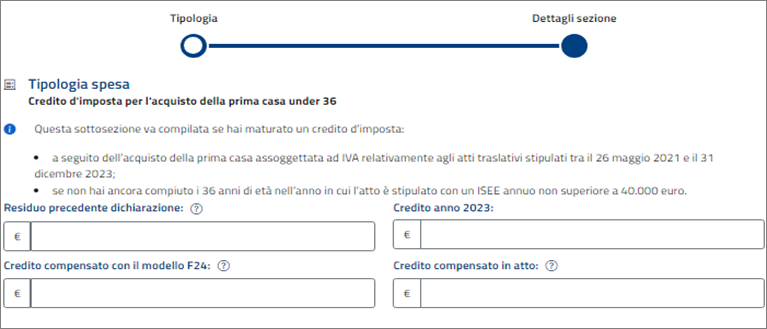

Credito d’imposta per l’acquisto della prima casa under 36

Il credito d’imposta per l’acquisto della prima casa under 36 è un’agevolazione che prevede l’esenzione dalle imposte di registro, ipotecaria e catastale per gli atti di acquisto di "prime case" di abitazione (escluse quelle di categoria catastale A/1, A/8 e A/9) e per gli atti traslativi o costitutivi della nuda proprietà, dell’usufrutto, dell’uso e dell’abitazione relativi alle stesse.

Se l’operazione è soggetta a Iva, spetta un credito d’imposta di ammontare pari al tributo corrisposto in relazione all’acquisto. Tale credito può essere portato in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del bonus oppure può essere utilizzato in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare successivamente alla data dell’acquisto o, ancora, può essere utilizzato in compensazione.

Inoltre, i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di questi immobili sono esenti dall’imposta sostitutiva delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative. La sussistenza dei requisiti necessari deve risultare da apposita dichiarazione resa nell’atto di finanziamento o a esso allegata. Per ulteriori informazioni consulta il seguente link.

Il credito d’imposta per l’acquisto della prima casa under 36 comprende anche il periodo tra la data di entrata in vigore della legge 23 febbraio 2024, n. 18 e fino alla data di presenta zione della dichiarazione. Si precisa che il credito maturato nell’arco temporale (dal 1° gennaio 2024 fino alla data in vigore della legge 23 febbraio 2024, n. 18) va utilizzato nel 2025.

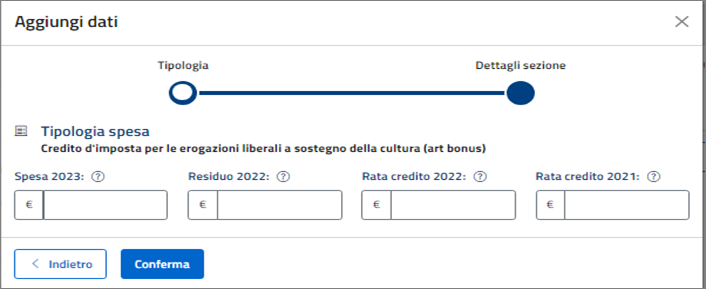

Credito d’imposta per le erogazioni liberali a sostegno della cultura (art bonus)

Le erogazioni liberali a sostegno della cultura (art bonus) devono essere effettuate nel corso del 2023 con pagamento tracciabile:

- a sostegno di interventi di manutenzione, protezione e restauro di beni culturali pubblici;

- a sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica, delle fondazioni lirico sinfoniche e dei teatri di tradizione, delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei festival, delle imprese e dei centri di produzione teatrale e di danza, nonché dei circuiti di distribuzione, dei complessi strumentali, delle società concertistiche e corali, dei circoli e degli spettacoli viaggianti;

- per la realizzazione di nuove strutture, il restauro e il potenziamento di quelle esistenti di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo.

Il credito d’imposta viene riconosciuto nella misura del 65 per cento e spetta nei limiti del 15 per cento del reddito imponibile ed è utilizzabile in tre quote annuali di pari importo. La parte della quota annuale non utilizzata (rigo 130 del Modello 730-3) è fruibile negli anni successivi ed è riportata in avanti nelle dichiarazioni dei redditi.

Il credito è riconosciuto anche per le erogazioni liberali in denaro effettuate, esclusivamente mediante un sistema di pagamento tracciabile, per interventi di manutenzione, protezione e restauro di beni culturali pubblici destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi (articolo 1 del decreto-legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106).

Inoltre, il credito d’imposta spetta anche per le erogazioni liberali effettuate a favore:

- del Ministero della Cultura per interventi di manutenzione, protezione e restauro di beni culturali di interesse religioso presenti nei Comuni interessati dagli eventi sismici del 2016, anche appartenenti ad enti ed istituzioni della Chiesa cattolica o di altre confessioni religiose;

- dell’Istituto superiore per la conservazione e il restauro, dell’Opificio delle pietre dure e dell’Istituto centrale per il restauro e la conservazione del patrimonio archivistico e librario.

ATTENZIONE: La detrazione dall’imposta lorda per le liberalità a sostegno della cultura (indicate nella sezione oneri alla voce “Erogazioni liberali”):

- a favore delle attività culturali ed artistiche (cod. 26 E8/10 sez. I quadro E);

- a favore degli enti dello spettacolo (cod. 27 E8/10 sez. I quadro E);

- a favore di fondazioni operanti nel settore musicale (cod. 28 E8/10 sez. I quadro E);

spetta solo per le liberalità che non sono ricomprese nel presente credito.

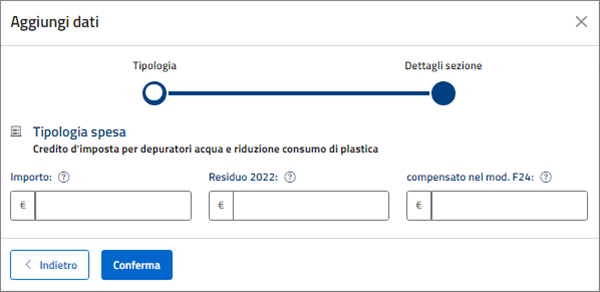

Credito d’imposta per depuratori acqua e riduzione consumo di plastica

Dal 1° gennaio 2021 al 31 dicembre 2023, spetta un credito d’imposta nella misura del 50 per cento delle spese sostenute per l’acquisto e l’installazione di sistemi di filtraggio, mineralizzazione, raffreddamento e addizione di anidride carbonica alimentare E 290, per il miglioramento qualitativo delle acque destinate al consumo umano erogate da acquedotti, fino a un ammontare complessivo delle stesse non superiore a 1.000 euro per ciascuna unità immobiliare.

Con provvedimento del Direttore dell’Agenzia delle Entrate del 22 marzo 2024 è stata stabilita la percentuale del credito d’imposta effettivamente fruibile, pari al 6,45 per cento, dell’importo del credito richiesto. Puoi visualizzare l’ammontare del credito spettante nel tuo cassetto fiscale, accessibile dall’area riservata del sito dell’Agenzia.

Se fruisci del credito d’imposta per più unità immobiliari, compila una sottosezione per ciascuna di esse.

Il credito d’imposta è utilizzabile anche in compensazione nel modello F24 riportando il codice tributo 6975.

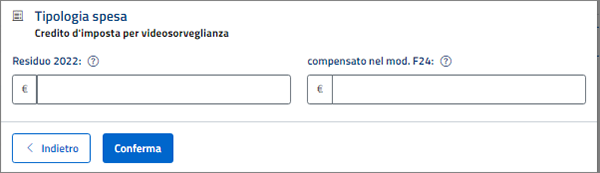

Credito d’imposta per videosorveglianza

Il credito d’imposta spetta per le spese sostenute per l’installazione di sistemi di videosorveglianza digitale o allarme, nonché connesse a contratti stipulati con istituti di vigilanza, dirette alla prevenzione di attività criminali.

Il credito d’imposta era pari all’importo delle spese indicate nell’istanza presentata all’Agenzia delle Entrate entro il 20 marzo 2017. Il credito d’imposta è utilizzabile anche in compensazione nel modello F24.

Credito d’imposta per installazione di sistemi di accumulo di energia da fonti rinnovabili

Per l’anno di imposta 2022 è stato riconosciuto, un credito d'imposta per le spese documentate relative all'installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto di cui all'articolo 25-bis del decreto-legge 24 giugno 2014, n. 91, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 116.

Il credito d’imposta è fruibile in dichiarazione in diminuzione delle imposte e la quota non utilizzata può essere riportata nelle dichiarazioni dei redditi relativi ai successivi periodi d’imposta. Con provvedimento del Direttore dell’Agenzia delle entrate prot. n. 120748 del 5 aprile 2023, è stabilita la misura del credito d’imposta spettante pari a 9,1514.

L'utilizzo del credito non consente la fruizione di altre agevolazioni previste per la medesima tipologia di spesa.

Credito d’imposta sport bonus

Il credito d’imposta sport bonus (erogazioni sportive) spetta ai soggetti individuati in base al decreto del 12 agosto 2020 e al decreto del 15 dicembre 2020, in misura pari al 65% delle erogazioni liberali in denaro, fino all’anno 2020, effettuate tramite bonifico bancario, bollettino postale, carte di debito, carte di credito e prepagate, assegni bancari e circolari, per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche, anche nel caso in cui le stesse siano destinate ai soggetti concessionari o affidatari degli impianti medesimi.

Il credito d’imposta spettante viene riconosciuto nel limite del 20 per cento del reddito imponibile ed è ripartito in tre quote annuali di pari importo. I soggetti che effettuano tali erogazioni liberali non possono cumulare il credito d’imposta con altra agevolazione fiscale prevista da altre disposizioni di legge a fronte delle medesime erogazioni.

Credito d’imposta per bonifica ambientale

Il credito d’imposta per bonifica ambientale è riconosciuto per le erogazioni liberali in denaro effettuate nei periodi d’imposta successivi a quello in corso al 31 dicembre 2018 e comunque dopo la pubblicazione del decreto del Presidente del Consiglio dei Ministri del 10 dicembre 2021 (G.U. n. 32 dell’8 febbraio 2022), per interventi su edifici e terreni pubblici, sulla base di progetti presentati dagli enti proprietari, ai fini della bonifica ambientale, compresa la rimozione dell’amianto dagli edifici, della prevenzione e del risanamento del dissesto idrogeologico, della realizzazione o della ristrutturazione di parchi e aree verdi attrezzate e del recupero di aree dismesse di proprietà pubblica.

Il credito spetta nella misura del 65 per cento delle erogazioni effettuate e viene riconosciuto nei limiti del 20 per cento del reddito imponibile, ripartito in tre quote annuali di pari importo.

Credito d’imposta per le erogazioni liberali a sostegno della scuola (school bonus)

Il credito d’imposta per le erogazioni liberali a sostegno della scuola (school bonus) spettava a chi effettuava erogazioni in denaro in favore degli istituti del sistema nazionale di istruzione, cioè istituzioni scolastiche statali, istituzioni scolastiche paritarie private e degli enti locali.

In particolare, veniva riconosciuto per queste tipologie di investimenti:

- realizzazione di nuove strutture scolastiche;

- manutenzione e potenziamento di quelle esistenti;

- interventi per il miglioramento dell’occupabilità degli studenti.

Dall’anno d’imposta 2020 è possibile indicare solamente la quota annuale non utilizzata nell’anno precedente.

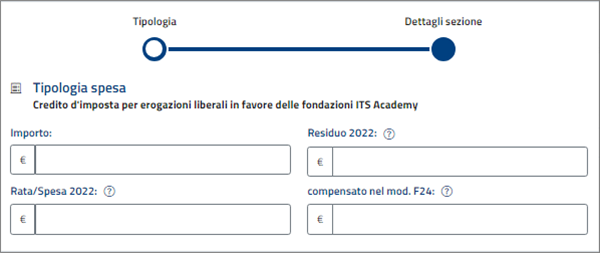

Credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy

Per le erogazioni liberali in denaro effettuate, con sistemi di pagamento tracciabili, in favore delle fondazioni ITS Academy e per le donazioni, i lasciti, i legati e gli altri atti di liberalità disposti da enti o da persone fisiche con espressa destinazione all'incremento del patrimonio delle stesse fondazioni, spetta un credito d'imposta nella misura del 30 per cento delle erogazioni effettuate. Il credito d'imposta è utilizzabile in tre quote annuali di pari importo a partire dalla dichiarazione dei redditi relativa al periodo d'imposta nel corso del quale è effettuata l'elargizione.

L'eventuale ammontare del credito d'imposta non utilizzato può essere fruito nei periodi d'imposta successivi.

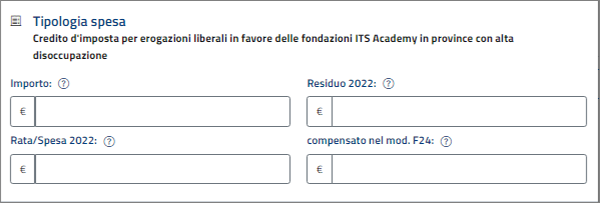

Credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy in province con alta disoccupazione

Per le erogazioni, le donazioni, i lasciti, i legati e gli altri atti di liberalità disposti da enti o da persone fisiche con espressa destinazione all'incremento del patrimonio delle stesse fondazioni, effettuate con sistemi di pagamento tracciabili, in favore di fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale, il credito d'imposta è pari al 60 per cento del valore delle menzionate liberalità.

Il credito d'imposta è utilizzabile in tre quote annuali di pari importo a partire dalla dichiarazione dei redditi relativa al periodo d'imposta nel corso del quale è effettuata l'elargizione.

L'eventuale ammontare del credito d'imposta non utilizzato può essere fruito nei periodi d'imposta successivi.

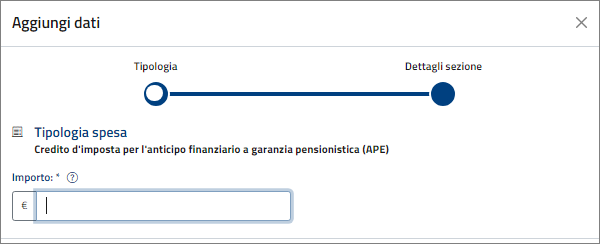

Credito d’imposta per l’anticipo finanziario a garanzia pensionistica (APE)

Il credito d’imposta per l’anticipo finanziario a garanzia pensionistica Ape è il credito d’imposta che l’Inps ha riconosciuto ai contribuenti che si sono avvalsi dell’anticipo finanziario a garanzia pensionistica (APE).

L’APE è un prestito corrisposto a quote mensili per dodici mensilità che va restituito a partire dalla maturazione del diritto alla pensione di vecchiaia, con rate di ammortamento mensili per una durata di venti anni.

Al pensionato è riconosciuto dall’Inps un credito d’imposta annuo nella misura massima del 50 per cento dell’importo pari a un ventesimo degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti.

Tale credito d’imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi ed è riconosciuto dall’INPS per l’intero importo rapportato a mese a partire dal primo pagamento del trattamento di pensione.

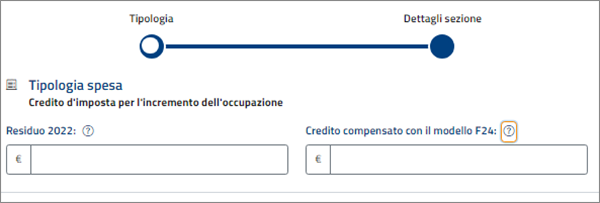

Credito d’imposta per l’incremento dell’occupazione

Il credito d'imposta per l’incremento dell’occupazione è stato istituito, a favore dei datori di lavoro che, nel periodo compreso tra il 1° gennaio 2008 e il 31 dicembre 2008, hanno incrementato il numero di lavoratori dipendenti (ad esempio colf e badanti) con contratto di lavoro a tempo indeterminato, nelle aree svantaggiate delle regioni Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo e Molise.

Il credito d’imposta è utilizzabile anche in compensazione nel modello F24.

È possibile indicare solamente la quota annuale non utilizzata nell’anno precedente.

Tale credito è stato istituito dall’articolo 2, commi da 539 a 547, della legge 24 dicembre 2007, n. 244.

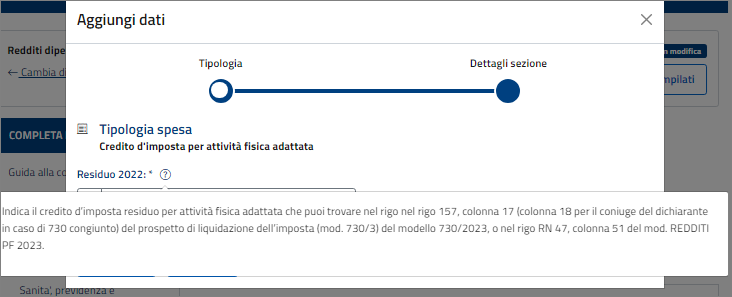

Credito d’imposta per attività fisica adattata

Per l’anno di imposta 2022 è stato riconosciuto un credito d'imposta per le spese documentate sostenute per fruire di attività fisica adattata.

Con decreto del Ministero dell'economia e delle finanze del 5 maggio 2022, sono definite le modalità attuative per l'accesso al beneficio e per il suo recupero in caso di utilizzo illegittimo.

Il credito d’imposta è fruibile in dichiarazione in diminuzione delle imposte e la quota non utilizzata può essere riportata nelle dichiarazioni dei redditi relativi ai successivi periodi d’imposta. Con provvedimento del Direttore dell’Agenzia delle entrate prot. n 382131 del 24 marzo 2023, è stata stabilita la misura del credito d’imposta spettante.

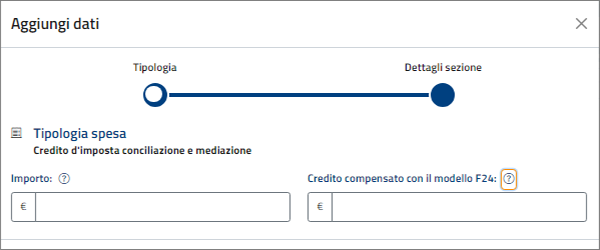

Credito d’imposta conciliazione e mediazione

Il credito d’imposta conciliazione e mediazione è riconosciuto alle parti che raggiungono un accorso di conciliazione. Il credito è commisurato all'indennità corrisposta agli organismi di mediazione fino a concorrenza di 600 euro. Tali crediti d'imposta sono utilizzabili nel limite complessivo di 600 euro per procedura e comunque fino ad un importo massimo annuale di 2.400 euro. In caso di insuccesso della mediazione i crediti d'imposta sono ridotti della metà.

Nei casi in cui si è tenuti preliminarmente a esperire il procedimento di mediazione e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d' imposta commisurato al compenso corrisposto al proprio avvocato per l'assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi. I crediti di imposta non danno luogo a rimborso e sono utilizzabili anche in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia tramite modello F24, presentato, a pena di rifiuto dell'operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

Per ulteriori informazioni sulla compilazione è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf

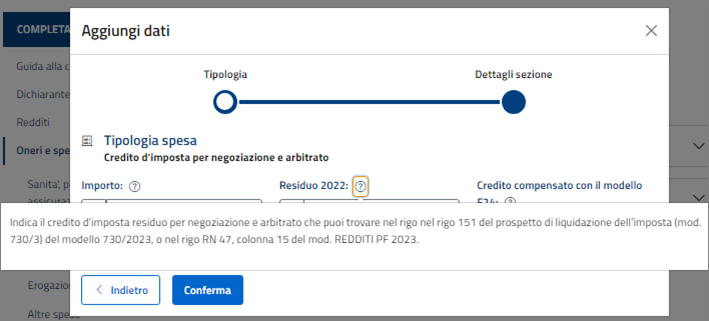

Credito d’imposta per negoziazione e arbitrato

Il credito d’imposta per negoziazione e arbitrato è riconosciuto alle parti che corrispondono o che hanno corrisposto il compenso agli avvocati abilitati ad assisterli nel procedimento di negoziazione assistita, nonché alle parti che corrispondono o che hanno corrisposto il compenso agli arbitri. Il credito è riconosciuto, in caso di successo della negoziazione, ovvero nel caso di conclusione dell'arbitrato con lodo, ed è commisurato al compenso fino a concorrenza di 250 euro.

I crediti di imposta non danno luogo a rimborso e sono utilizzabili anche in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia tramite modello F24, presentato, a pena di rifiuto dell'operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

I crediti di imposta non danno luogo a rimborso e sono utilizzabili anche in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia tramite modello F24, presentato, a pena di rifiuto dell'operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

Per ulteriori informazioni sulla compilazione è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf

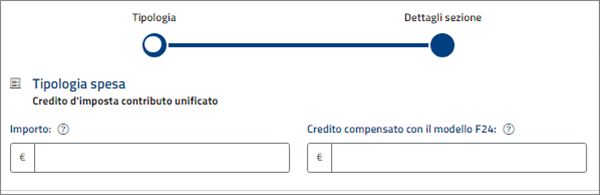

Credito d’imposta contributo unificato

Il credito d’imposta contributo unificato è riconosciuto alle parti, raggiunto l’accordo in caso di mediazione demandata dal giudice. Il credito commisurato al contributo unificato è versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell'importo versato e fino a concorrenza di 518 euro.

Il credito di imposta non dà luogo a rimborso ed è utilizzabile anche in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia tramite modello F24, presentato, a pena di rifiuto dell'operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

Per ulteriori informazioni sulla compilazione è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf

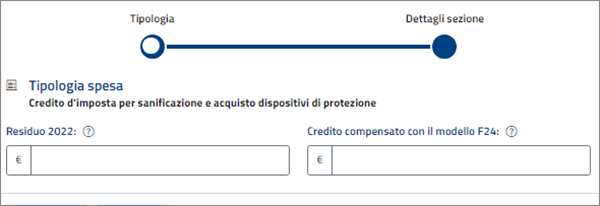

Credito d’imposta per sanificazione e acquisto dispositivi di protezione

Alle strutture ricettive extra-alberghiere a carattere non imprenditoriale munite di codice identificativo regionale ovvero, in mancanza, identificate mediante autocertificazione in merito allo svolgimento di attività di bed and breakfast, spetta un credito d’imposta in misura pari al 30 per cento delle spese sostenute nei mesi di giugno, luglio ed agosto 2021.

Il credito d’imposta è riconosciuto fino ad un massimo di 60.000 euro per le spese sostenute per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione di tamponi per COVID-19.

Con provvedimento del Direttore dell’Agenzia delle Entrate 10 novembre 2021 è stato stabilito che la percentuale di fruizione del credito d’imposta è pari al 100% ed è utilizzabile anche in compensazione nel modello F24. A partire dall’anno d’imposta 2022 è possibile indicare in dichiarazione il solo importo portato a nuovo dalla dichiarazione dell’anno precedente.