La tua dichiarazione precompilata

La tua dichiarazione precompilataErogazioni liberali

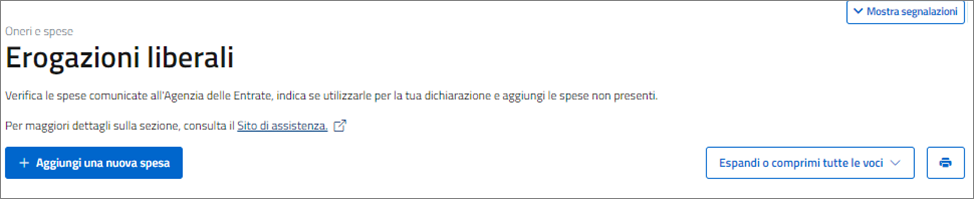

EROGAZIONI LIBERALI

In questa sezione puoi inserire i dati relativi alle tue erogazioni liberali deducibili e detraibili.

Premendo il tasto "Aggiungi una nuova spesa" si aprirà l'elenco delle diverse tipologie di erogazioni dal quale potrai selezionare quelle di tuo interesse:

- Erogazioni liberali in favore delle ONLUS, delle ODV, delle APS, degli altri ETS iscritti nel RUNTS e delle fondazioni e associazioni riconosciute;

- Erogazioni liberali istituti scolastici;

- Erogazioni liberali in favore delle ONLUS, delle organizzazioni di volontariato, delle APS e degli altri ETS iscritti nel RUNTS - residuo anni precedenti;

- Erogazioni liberali favore delle popolazioni colpite da calamità pubbliche o da altri eventi straordinari;

- Erogazioni liberali effettuate a favore delle società e associazioni sportive dilettantistiche;

- Erogazioni in denaro, a favore della Società di cultura 'La Biennale di Venezia';

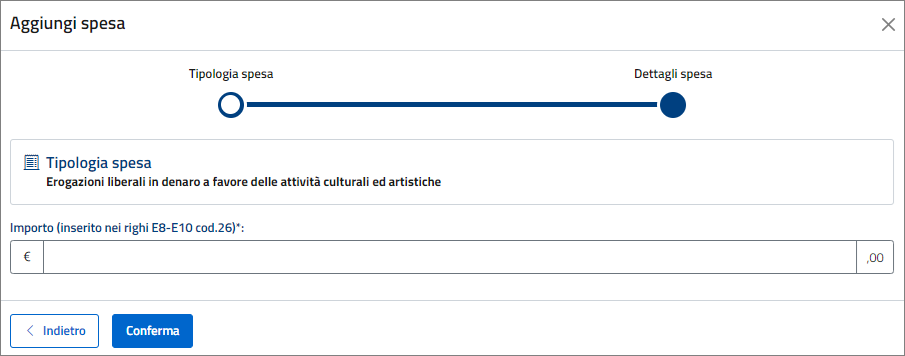

- Erogazioni liberali in denaro a favore delle attività culturali ed artistiche;

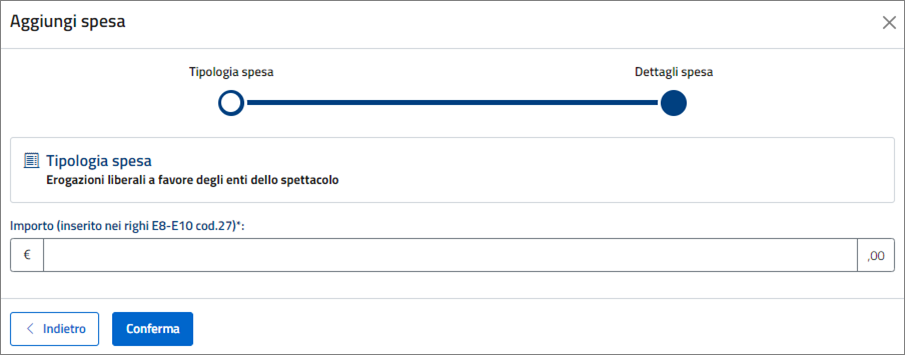

- Erogazioni liberali a favore degli enti dello spettacolo;

- Erogazioni liberali in denaro a favore di enti o istituzioni pubbliche, fondazioni, associazioni legalmente riconosciute e non lucrative che svolgono esclusivamente attività nello spettacolo;

- Erogazioni liberali in denaro a favore di fondazioni operanti nel settore musicale;

- Erogazioni liberali in denaro al Fondo per l’ammortamento dei titoli di Stato;

- Erogazioni liberali a favore delle ONLUS, delle iniziative umanitarie, religiose o laiche;

- Erogazioni liberali in denaro in favore dei partiti politici;

- Contributi, le donazioni e le oblazioni erogate alle organizzazioni non governative (ONG) riconosciute idonee, che operano nel campo della cooperazione con i Paesi in via di sviluppo;

- Erogazioni liberali in denaro a favore di enti universitari, di ricerca pubblica e vigilati, nonché degli enti parco regionali e nazionali;

- Erogazioni liberali, donazioni e altri atti a titolo gratuito a favore di trust o fondi speciali;

- Contributi ed erogazioni a favore di istituzioni religiose.

Per ogni voce selezionata, si aprirà la relativa maschera con i differenti campi che potrai compilare.

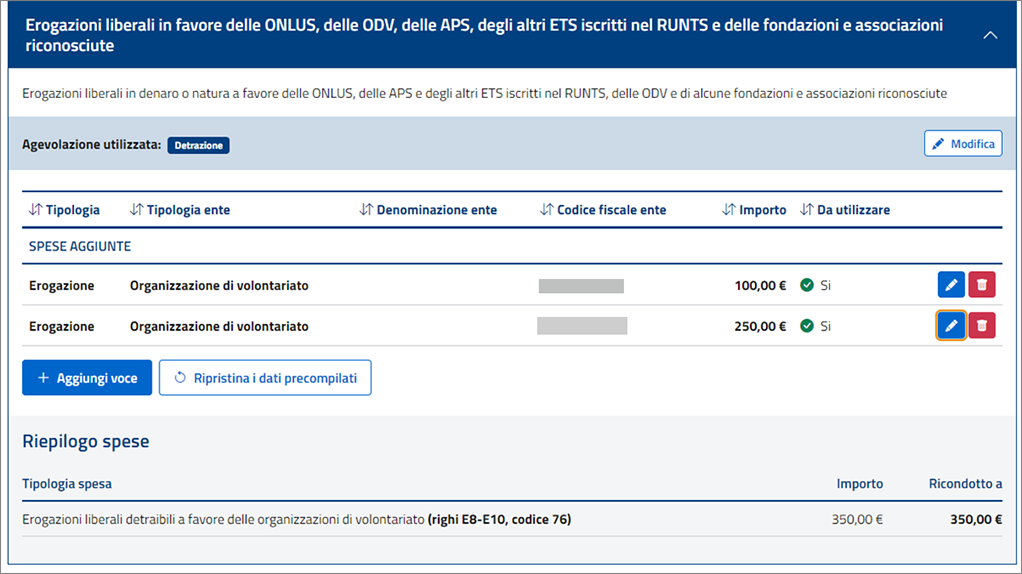

Erogazioni liberali in favore delle ONLUS, delle ODV, delle APS, degli altri ETS iscritti nel RUNTS e delle fondazioni e associazioni riconosciute

In questa sezione trovi le erogazioni liberali comunicate dagli enti del Terzo settore. Puoi inoltre indicare le erogazioni liberali che non trovi già in elenco. Si tratta, in particolare delle erogazioni che hai effettuato a favore delle ONLUS, delle associazioni di promozione sociale e degli altri enti del Terzo settore iscritti nel RUNTS, delle organizzazioni di volontariato e di alcune fondazioni e associazioni riconosciute.

Per queste erogazioni puoi scegliere in alternativa tra detrazione dall’imposta o deduzione dal reddito, tranne che per le erogazioni effettuate a beneficio delle fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, la promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico o aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica, per le quali è possibile optare solo per la deduzione.

Se modifichi o aggiungi una voce di spesa relativa alle erogazioni liberali puoi operare la scelta tra detrazione o deduzione nel campo "Agevolazione utilizzata".

Per le erogazioni già precompilate l'Agenzia delle entrate propone l’erogazione in deduzione o in detrazione in base al reddito complessivo del contribuente, tuttavia puoi cambiare la tua scelta, selezionandola nel campo "Agevolazione utilizzata".

Esempio

Se hai effettuato un'erogazione liberale a favore di una Onlus di 2.500 euro e confermi "Deduzione" come proposto dall'Agenzia, questo importo è inserito come onere deducibile in dichiarazione; se invece, se nel campo "Agevolazione utilizzata" selezioni "Detrazione", l'importo dell'erogazione è inserito come onere detraibile in dichiarazione.

Nel campo "tipologia ente" devi indicare la natura dell’ente del Terzo settore beneficiario dell’erogazione che hai effettuato.

Puoi optare tra:

- Onlus

- Organizzazione di volontariato

- Fondazione riconosciuta avente per scopo la tutela dei beni di interesse artistico, storico e paesaggistico

- Fondazione avente per scopo lo svolgimento o la promozione della ricerca scientifica

- Associazione di promozione sociale e altri enti iscritti al RUNTS

Anche il codice fiscale dell’ente, l’importo dell’erogazione e l’agevolazione scelta sono dati obbligatori.

Una volta inserite le erogazioni liberali, nel riepilogo troverai l’importo totale delle erogazioni che verrà inserito in dichiarazione.

Selezionando il pulsante Modifica di fianco alla descrizione dell’agevolazione utilizzata, puoi scegliere se portare in detrazione o in deduzione le tue erogazioni.

Nota bene: le erogazioni liberali elargite alle Fondazioni aventi per scopo la tutela dei beni di interesse artistico, storico e paesaggistico e alle Fondazioni aventi per scopo lo svolgimento o la promozione della ricerca scientifica sono soltanto deducibili e non detraibili. Pertanto nel tuo riepilogo spese saranno riportate sempre come spese deducibili.

Erogazioni liberali a favore delle attività culturali ed artistiche

Qui puoi inserire i versamenti che hai effettuato a favore di enti o istituzioni pubbliche, comitati, fondazioni o associazioni legalmente riconosciute e senza scopo di lucro che svolgono o promuovono attività di studio, ricerca, e documentazione di rilevante valore culturale e artistico o che organizzano e realizzano attività culturali, per:

- l’acquisto, la manutenzione, la protezione o il restauro dei beni individuati ai sensi del d.lgs. n. 42 del 2004 e del DPR n. 1409 del 1963;

- l’allestimento di mostre ed esposizioni di rilevante interesse scientifico culturale di questi beni, per gli studi e le ricerche eventualmente necessari a tale scopo nonché per ogni altra manifestazione;

- il costo specifico o, in mancanza, il valore normale dei beni ceduti gratuitamente ai soggetti indicati e per le attività di cui alla lett. h) del comma 1 dell’art. 15 del TUIR.

Il beneficio ti spetta anche per le erogazioni liberali a favore delle parrocchie al fine di sostenere lavori di restauro e risanamento conservativo su beni culturali tutelati (esclusa la casa colonica parrocchiale) ed anche se effettuata con beni in natura.

Questa agevolazione spetta solo per le liberalità che non sono ricomprese nel credito d’imposta previsto per le erogazioni liberali a sostegno della cultura, "art – bonus".

Attenzione: per poter usufruire di questa agevolazione è previsto un particolare iter procedimentale, verifica di averlo seguito correttamente.

Erogazioni liberali a favore degli enti dello spettacolo

Qui puoi inserire i versamenti che hai effettuato a favore di enti o istituzioni pubbliche, fondazioni, associazioni legalmente riconosciute e non lucrative che svolgono esclusivamente attività nello spettacolo per la realizzazione di nuove strutture, per il restauro e il potenziamento delle strutture esistenti, nonché per la produzione nei vari settori dello spettacolo.

Puoi inserire anche le erogazioni effettuate a favore di un’associazione che svolge l’attività nel settore dello spettacolo musicale, anche indirettamente, attraverso il trasferimento di parte dei fondi ricevuti ad un altro ente. È necessario, tuttavia, che quest’ultimo operi e persegua l’esercizio esclusivo dell’attività musicale e che utilizzi i fondi ricevuti in modo vincolato alle indicazioni dell’associazione e comunque esclusivamente per attività nel settore dello spettacolo.

Non puoi inserire le erogazioni in favore dei soggetti sopra descritti se svolgono altre attività, anche se collaterali.

La detrazione viene calcolata su un importo massimo corrispondente al 2 per cento del reddito complessivo dichiarato nel quale rientra anche quello dei fabbricati soggetto a cedolare secca.

Attenzione: puoi inserire l’importo per le liberalità che non sono ricomprese nel credito d’imposta Art bonus (Circolare 31.07.2014 n. 24/E, paragrafo 1).

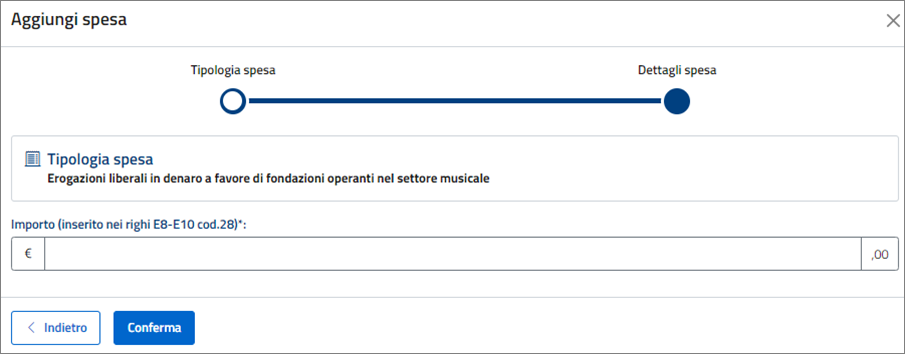

Erogazioni liberali in denaro a favore di fondazioni operanti nel settore musicale

Qui puoi inserire i versamenti che hai effettuato a favore degli enti di prioritario interesse nazionale operanti nel settore musicale, per i quali è prevista la trasformazione in fondazioni di diritto privato (art. 1 del D.lgs. 29 giugno 1996, n. 367).

La detrazione viene calcolata su un importo massimo corrispondente al 2 per cento del reddito complessivo dichiarato, nel quale rientra anche quello dei fabbricati soggetto a cedolare secca.

Si applica il 30 per cento del reddito complessivo dichiarato per le somme versate:

- al patrimonio della fondazione dai privati al momento della loro partecipazione;

- come contributo alla gestione dell’ente nell’anno in cui è pubblicato il decreto di approvazione della delibera di trasformazione in fondazione;

- come contributo alla gestione della fondazione per i tre periodi d’imposta successivi alla data di pubblicazione del sopraindicato decreto. In questo caso, per fruire della detrazione, il contribuente deve impegnarsi con atto scritto a versare una somma costante per i tre periodi di imposta successivi alla pubblicazione del decreto di approvazione della delibera di trasformazione in fondazione.

Attenzione: puoi inserire l’importo per le liberalità che non sono ricomprese nel credito d’imposta Art bonus (Circolare 31.07.2014 n. 24/E, paragrafo 1).

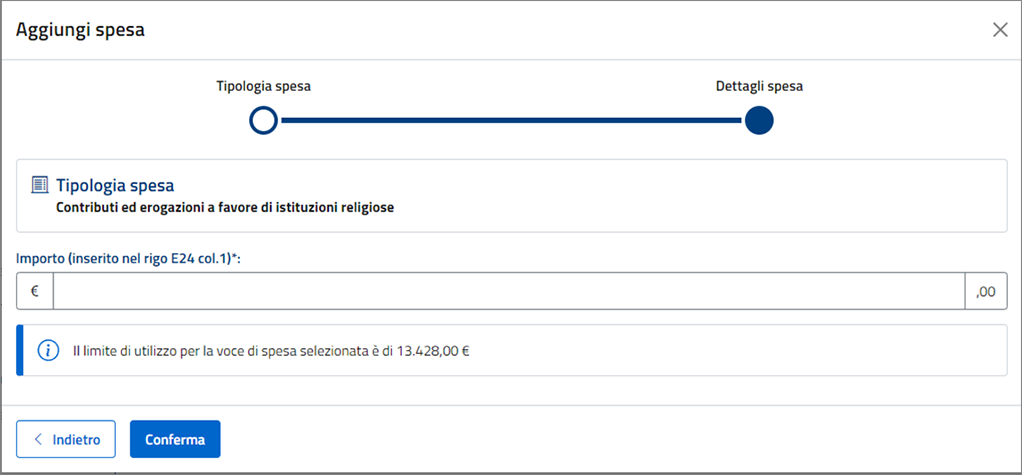

Contributi ed erogazioni a favore di istituzioni religiose

Tali erogazioni si riferiscono a quelle effettuate a favore delle seguenti istituzioni religiose:

- Istituto centrale per il sostentamento del clero della Chiesa cattolica italiana;

- Unione italiana delle Chiese cristiane avventiste del 7º giorno;

- Ente morale Assemblee di Dio in Italia;

- Chiesa Evangelica Valdese, Unione delle Chiese metodiste e valdesi;

- Unione Cristiana Evangelica Battista d'Italia;

- Chiesa Evangelica Luterana in Italia;

- Unione delle Comunità ebraiche italiane;

- Sacra arcidiocesi ortodossa d'Italia ed Esarcato per l'Europa Meridionale;

- Ente Patrimoniale della Chiesa di Gesù Cristo dei Santi degli ultimi giorni;

- Chiesa Apostolica in Italia;

- Unione Buddista Italiana;

- Unione Induista Italiana;

- Istituto Buddista Italiano Soka Gakkai;

- Associazione "Chiesa d'Inghilterra".

L’erogazione effettuata per ciascuna istituzione è deducibile fino a un importo massimo di euro 1.032,91.