La tua dichiarazione precompilata

La tua dichiarazione precompilataEstero e cripto attività

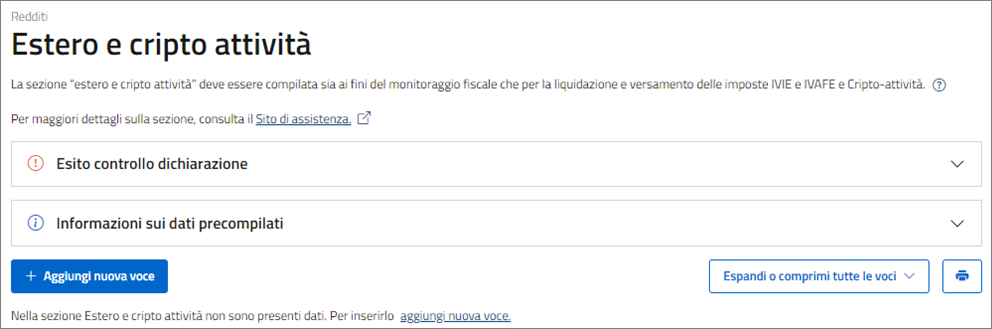

Estero e cripto attività

Puoi utilizzare questa sezione per assolvere agli adempimenti relativi agli investimenti all’estero e alle attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale e determinare in relazione ad essi le imposte sostitutive dovute (IVAFE, IVIE e Imposta cripto-attività).

Devi compilare la sezione “Estero e cripto attività” se detieni:

- investimenti e attività all’estero per l’intero periodo d’imposta, anche se nel corso dell’anno hai totalmente disinvestito; - beni patrimoniali collocati all’estero suscettibili di produrre reddito imponibile in Italia, indipendentemente dalla effettiva produzione nel periodo d’imposta;

- attività finanziarie all’estero per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi;

- immobili ubicati in Italia posseduti per il tramite fiduciarie estere;

- attività estere di natura finanziaria da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera;

- investimenti esteri e attività estere di natura finanziaria con la qualifica di “titolare effettivo” anche se non sei possessore definitivo delle stesse.

La sezione “Estero e cripto attività” va compilata anche se l’investimento non è più posseduto al termine del periodo d’imposta (esempio un conto corrente chiuso nel corso del 2023).

Se detieni prodotti finanziari o patrimoniali in comunione o cointestati, ognuno dei soggetti coinvolti compila questa sezione in qualità di intestatario del prodotto con riferimento all’intero valore delle attività e con l’indicazione della percentuale di possesso.

ATTENZIONE: Questa sezione non devi compilarla se hai percepito stipendi, pensioni e redditi assimilati di fonte estera; in tal caso compila la sezione “Lavoro e pensione”.

Ai fini del monitoraggio fiscale, l’obbligo di compilazione di questa sottosezione non sussiste se detieni conti correnti bancari e depositi costituiti all’estero di valore complessivo non superiore a 15.000 euro nel corso del periodo d’imposta.

Questa sezione, inoltre, non va compilata se detieni attività finanziarie e patrimoniali affidate in gestione o in amministrazione ad intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari derivanti da tali attività siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

Per maggiori informazioni relative ai dati da inserire in questa sezione consulta le istruzioni del istruzioni del Quadro D - Modello 730/2024 - pdf.

Se detieni investimenti all’estero e attività estere di natura finanziaria in questa sezione puoi inserire:

- Dati relativi agli investimenti e alle attività

- Versamenti e residui dell’imposta IVAFE

- Versamenti e residui dell’imposta IVIE

- Versamenti e residui IMPOSTA CRIPTO ATTIVITA’

da riportare in dichiarazione ai fini del monitoraggio fiscale o per il versamento delle imposte IVIE e IVAFE.

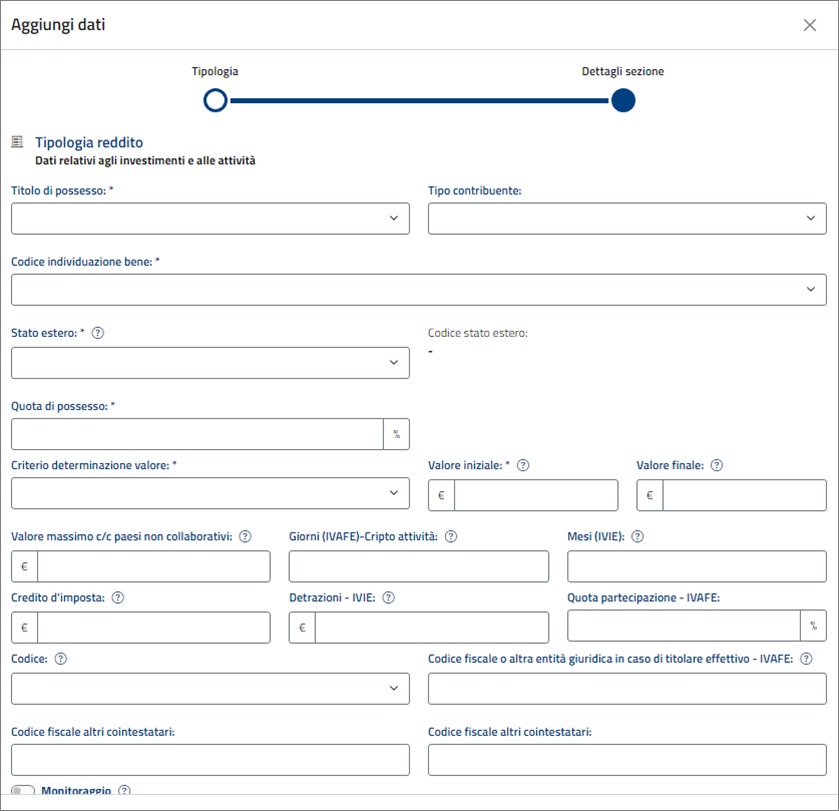

Dati relativi agli investimenti e alle attività

Selezionando “Dati relativi agli investimenti e alle attività” puoi inserire una pluralità di informazioni.

Nella casella “Titolo di possesso” devi selezionare a che titolo detieni i beni scegliendo tra: proprietà, usufrutto, nuda proprietà, altro.

Nella casella “Codice individuazione bene” seleziona dal menù a tendina l’oggetto dell’investimento all’estero.

Nella casella “Stato estero” devi selezionare lo stato estero in cui detieni il bene oggetto di investimento e l’attività di natura finanziaria (se si tratta di “valute virtuali” non è necessario indicarlo).

Nella casella “Quota di possesso” devi indicare la percentuale della quota di possesso dell’investimento.

Nella casella “Criterio di determinazione del valore dell’investimento” devi scegliere tra:

- valore di mercato;

- valore nominale;

- valore di rimborso;

- costo d’acquisto;

- valore catastale;

- valore dichiarato nella dichiarazione di successione o in altri atti.

Nella casella “Valore iniziale” devi inserire il valore dell’attività all’inizio del periodo d’imposta o al primo giorno che detieni l’attività e nella casella “valore finale” devi inserire il valore al termine del periodo d’imposta o al termine del periodo di detenzione attività (per i conti correnti bancari e libretti di risparmio devi indicare il valore medio di giacenza).

Se il prodotto riguarda conti correnti e libretti di risparmio detenuti in Paesi non collaborativi devi indicare l’ammontare massimo che il prodotto finanziario ha raggiunto nel corso del periodo d’imposta nella casella “Valore massimo c/c paesi non collaborativi”.

Nelle caselle “Giorni (IVAFE)-Cripto attività” e “Mesi (IVIE)” devi inserire rispettivamente il numero dei giorni in cui hai detenuto i beni per i quali è dovuta IVAFE o l’imposta sulle cripto – attività e il numero dei mesi in cui hai detenuto i beni per i quali è dovuta l’IVIE (il mese si valorizza sei il possesso è durato almeno 15 giorni).

Nella casella “Credito d’imposta” devi inserire il credito d’imposta derivante dal valore dell’imposta patrimoniale versata nello Stato estero in cui è situato l’immobile o il prodotto finanziario nonché la cripto attività (per un massimo importo pari all’ammontare dell’imposta dovuta).

Nella casella “Detrazioni – IVIE” devi inserire la detrazione di 200 euro rapportata al periodo dell’anno durante il quale l’immobile e le relative pertinenze sono state adibite ad abitazione principale (se l’immobile è adibito ad abitazione principale da più soggetti passivi la detrazione spetta a ciascuno di essi proporzionalmente alla quota posseduta).

Nella casella “Quota partecipazione – IVAFE” devi inserire la percentuale di partecipazione nella società o nell’entità giuridica nel caso in cui sei titolare effettivo.

La casella “Codice” va selezionata se hai compilato altre sezioni reddituali conseguenti al cespite oggetto di monitoraggio indicato ovvero se il bene è infruttifero scegliendo tra:

- compilazione quadro D, rigo D4 codici 5 e 8;

- compilazione della sezione III del quadro L;

- compilazione quadro RT (quadro aggiuntivo);

- compilazione contemporanea di due o tre ipotesi descritte con i codici precedenti;

- nel caso in cui i redditi relativi ai prodotti finanziari verranno percepiti in un successivo periodo d’imposta ovvero se i predetti prodotti finanziari sono infruttiferi. In questo caso è opportuno che gli interessati acquisiscano dagli intermediari esteri documenti o attestazioni da cui risulti tale circostanza.

Nel caso in cui in “tipo contribuente” hai selezionato che sei il titolare effettivo e nella casella ‘quota partecipazione IVAFE’ hai indicato la percentuale relativa alla partecipazione, nella casella “Codice fiscale o altra entità giuridica in caso di titolare effettivo – IVAFE” devi inserire il codice fiscale o il codice identificativo della società o altra entità giuridica.

Nelle caselle “Codice fiscale altri cointestatari” devi inserire i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione della presente sezione nella propria dichiarazione dei redditi, selezionando “Presenza più cointestatari” se ce ne sono più di due.

Se non sei tenuto alla liquidazione della IVIE ovvero dell’IVAFE ma solo agli obblighi relativi al monitoraggio fiscale (in questo caso non dovranno essere compilati i campi relativi al valore massimo c/c paesi non collaborativi, ai giorni IVAFE- Cripto attività, ai mesi IVIE, al credito d’imposta, alle detrazioni IVIE, alla quota di partecipazione –IVAFE), seleziona la casella “Monitoraggio”.

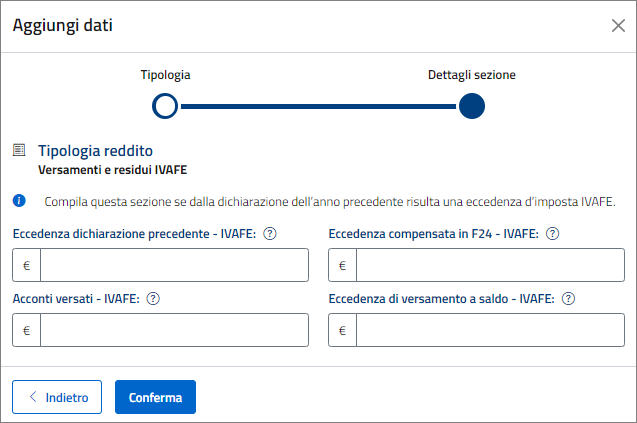

Versamenti e residui IVAFE

Se dalla dichiarazione dell’anno precedente hai una eccedenza d’imposta IVAFE, seleziona “Versamenti e residui IVAFE” per inserire le relative informazioni.

Nella casella “Eccedenza dichiarazione precedente – IVAFE” puoi inserire l’eventuale credito dell’imposta sul valore delle attività finanziarie possedute all’estero (questo valore risulta dalla dichiarazione relativa ai redditi 2022, indicato nella colonna 5 del rigo RX26 del Mod. REDDITI PF 2023).

Nella casella “Eccedenza compensata in F24 – IVAFE” indica l’eccedenza di IVAFE eventualmente compensata utilizzando il modello F24.

Nella casella “Acconti versati – IVAFE” inserisci l’ammontare complessivo degli importi versati con il modello F24. I codici tributo di riferimento sono 4047 per il ‘primo acconto’ e 4048 per il ‘secondo acconto’ e l’anno 2023.

Nella casella “Eccedenza di versamento a saldo – IVAFE” inserisci l’importo dell’eccedenza del versamento a saldo (la differenza, se positiva, tra il totale degli importi versati con il modello F24 e l’imposta dovuta).

Attenzione: devi utilizzare il Mod. REDDITI PF se hai fatto un riversamento spontaneo per la creazione di un plafond pari agli importi utilizzati in compensazione, secondo la procedura descritta nella circolare n. 48/E del 7 giugno 2002 (risposta a quesito 6.1) - PDF e nella risoluzione 452/E del 27 novembre 2008 - PDF.

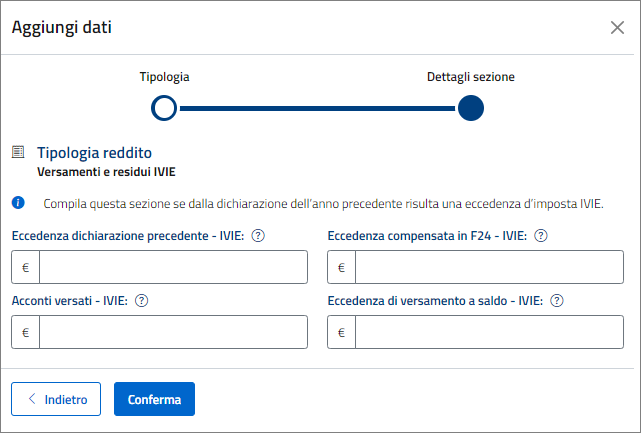

Versamenti e residui IVIE

Se dalla dichiarazione dell’anno precedente hai una eccedenza d’imposta IVIE, seleziona “Versamenti e residui IVIE” per inserire le relative informazioni.

Nella casella “Eccedenza dichiarazione precedente – IVIE” puoi inserire l’eventuale credito dell’imposta sul valore degli immobili posseduti all’estero (questo valore è indicato nella colonna 5 del rigo RX25 del Mod. REDDITI PF 2023).

Nella casella “Eccedenza compensata in F24 – IVIE” indica l’eccedenza dell’imposta sul valore degli immobili posseduti all’estero eventualmente compensata utilizzando il modello F24.

Nella casella “Acconti versati – IVIE” inserisci l’ammontare complessivo degli importi versati con il modello F24. I codici tributo di riferimento sono 4044 per il ‘primo acconto’ e 4045 per il ‘secondo acconto’ e l’anno 2023.

Nella casella “Eccedenza di versamento a saldo – IVIE” inserisci l’importo dell’eccedenza del versamento a saldo (la differenza, se positiva, tra il totale degli importi versati con il modello F24 e l’imposta dovuta). Il codice di tributo di riferimento è il 4041 e l’anno 2023.

Attenzione: devi utilizzare il Mod. REDDITI PF se hai fatto un riversamento spontaneo per la creazione di un plafond pari agli importi utilizzati in compensazione, secondo la procedura descritta nella circolare n. 48/E del 7 giugno 2002 (risposta a quesito 6.1) - PDF e nella risoluzione 452/E del 27 novembre 2008 - PDF.

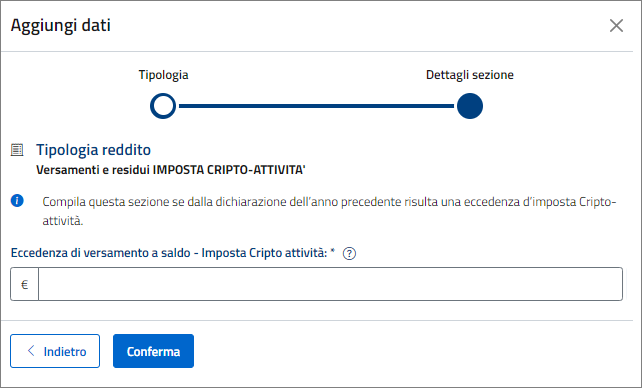

Versamenti e residui IMPOSTA CRIPTO-ATTIVITA’

Se dalla dichiarazione dell’anno precedente hai una eccedenza d’imposta cripto-attività, seleziona “Versamenti e residui Imposta cripto-attività” per inserire le relative informazioni.

Indica in questa casella l’importo dell’eccedenza del versamento a saldo (la differenza, se positiva, tra il totale degli importi versati con il modello F24 e l’imposta dovuta).

Il codice di tributo di riferimento è il 1727 e l’anno 2023.

Attenzione: devi utilizzare il Mod. REDDITI PF se hai fatto un riversamento spontaneo per la creazione di un plafond pari agli importi utilizzati in compensazione, secondo la procedura descritta nella circolare n. 48/E del 7 giugno 2002 (risposta a quesito 6.1) - PDF e nella risoluzione 452/E del 27 novembre 2008 - PDF.