La tua dichiarazione precompilata

La tua dichiarazione precompilataFabbricati

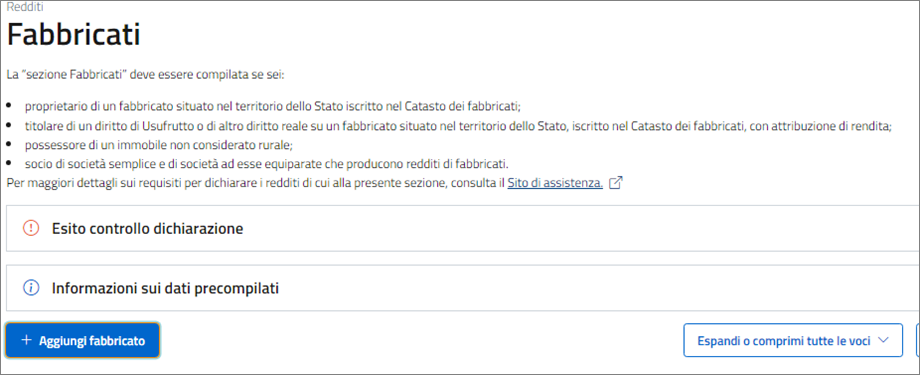

Fabbricati

La “sezione Fabbricati” deve essere compilata se sei:

- proprietario di un fabbricato situato nel territorio dello Stato iscritto nel Catasto dei fabbricati;

- titolare di un diritto di Usufrutto o di altro diritto reale su un fabbricato situato nel territorio dello Stato, iscritto nel Catasto dei fabbricati, con attribuzione di rendita;

- possessore di un immobile non considerato rurale;

- socio di società semplice e di società ad esse equiparate che producono redditi di fabbricati.

Per la compilazione di questa sezione i dati relativi alla rendita puoi trovarli nella banca dati Catasto. Se il fabbricato non è censito o la rendita catastale non è più adeguata indica la rendita presunta. Se le rendite dei fabbricati sono state aggiornate, indica la nuova rendita.

Nel caso di immobile di interesse storico o artistico riporta la rendita catastale nella misura ridotta del 50 per cento.

Se sei socio di società semplici e di società equiparate (ai sensi dell’art. 5 del Tuir) che produci reddito di fabbricati, devi indicare nella casella “rendita” il reddito attribuito dalla società e non la rendita catastale.

Per maggiori informazioni relative ai dati da inserire nella “sezione Fabbricati” consulta istruzioni del Quadro B - Modello 730/2024 - pdf

Consulta di seguito le informazioni riferite alla tassazione dei redditi da fabbricati.

Abitazione principale

L’immobile adibito ad abitazione principale, insieme alle relative pertinenze classificate nelle categorie catastali C/2, C/6, C/7, è esente Imu e pertanto il relativo reddito concorre alla formazione del reddito complessivo ai fini Irpef.

Attenzione: è prevista una deduzione dal reddito complessivo fino all’ammontare della rendita catastale dell’unità immobiliare e delle relative pertinenze.

Se il tuo immobile rientra tra le “abitazioni di lusso” classificate nelle categorie catastali (A/1, A/8, A/9), non sono dovute l’Irpef e le addizionali, ma è invece dovuta l’Imu. In questo caso, poiché il reddito dell’abitazione principale non concorre al reddito complessivo, non spetta la relativa deduzione.

Nella casella “casi particolari Imu”, occorre indicare “Immobile per cui è dovuta l'IMU (p.e. abitazioni classificate con categorie A/1, A/8, A/9 - abitazioni di lusso, o pertinenze di abitazioni per cui è dovuta l'IMU)”.

Per maggiori dettagli consulta le istruzioni Quadro B, Abitazione principale - Modello 730/2024 - pdf pagina 23.

Fabbricati non locati

Per l’immobile concesso in comodato d’uso o non locato, l’IMU sostituisce Irpef e le relative addizionali.

Per le eccezioni a tali regole, consulta le istruzioni le istruzioni Quadro B, Fabbricati non locati - Modello 730/2024 - pdf pagina 24.

Cedolare secca

Per le abitazioni e in alcuni casi per gli immobili classificate nella categoria catastale C/1 ( per la verifica del possesso di tutti i requisiti e per maggiori dettagli consulta il link alle istruzioni) concessi in locazione è possibile scegliere il regime di tassazione definito “cedolare secca” sugli affitti che prevede l’applicazione di un’imposta che sostituisce, oltre che l’Irpef e le addizionali regionale e comunale, anche le imposte di registro e di bollo relative al contratto di locazione.

Per la verifica del possesso di tutti i requisiti e per maggiori dettagli consulta le istruzioni Quadro B, Locazioni immobili classificati nella categoria catastale C/1 – Cedolare secca - Modello 730/2024 - pdf pagina 24.

Locazioni per finalità abitative – Cedolare secca

L’opzione per il regime della “cedolare secca” spetta esclusivamente al locatore titolare del diritto di proprietà o di altro diritto reale di godimento sull’immobile, per contratti di locazione aventi ad oggetto immobili ad uso abitativo e relative pertinenze locati per finalità abitative e va esercitata in sede di registrazione del contratto producendo effetti per l’intera durata del contratto, salva la possibilità di revoca. Se il contratto alla scadenza è prorogato, per continuare ad applicare il regime della cedolare secca, occorre comunicare all’Agenzia delle entrate la relativa opzione.

L’opzione viene espressa nella dichiarazione dei redditi solo per il contratto di locazione per i quali non sussiste l’obbligo di registrazione (minore di 30 gg nell’anno) salvo che il contribuente non l’abbia registrato volontariamente o in caso d’uso del contratto prima della presentazione della dichiarazione dei redditi.

La base imponibile della cedolare secca è costituita dal canone di locazione annuo stabilito dalle parti, al quale si applica un’aliquota del 21% per i contratti disciplinati dal codice civile o a canone libero.

In presenza di determinate condizioni è possibile fruire dell’aliquota agevolata del 10% per i contratti di locazione a canone concordato.

Per maggiori dettagli consulta le istruzioni Quadro B, Locazioni per finalità abitative e immobili classificati nella categoria catastale C/1 – Cedolare secca - Modello 730/2024 - pdf pagina 25.

Locazioni brevi per finalità abitative e anche turistiche

Per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa (si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti. In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche) si applica un’apposita disciplina fiscale.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale. Se la durata delle locazioni stipulate con diversi contratti, ognuno inferiore a 30 gg, che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

In caso di locazione dell’immobile concesso dal comodatario o dal sublocatore per periodi non superiori a 30 giorni: il reddito del canone di locazione è tassato in capo al comodatario o al sublocatore come reddito diverso e quindi va indicato nella sezione “Redditi di capitale, compensi e proventi”. Il proprietario dell’immobile indicherà nella sezione “Fabbricati” la sola rendita catastale dell’immobile concesso in comodato gratuito.

La ritenuta è a titolo d’imposta se in dichiarazione dei redditi o all’atto della registrazione del contratto si opta per l’applicazione della cedolare secca, altrimenti è a titolo d’acconto.

Gli intermediari che effettuano la ritenuta, sono tenuti a certificare le ritenute operate ai locatori mediante il rilascio della Certificazione Unica.

Per maggiori dettagli consulta le istruzioni Quadro B, Locazioni brevi per finalità abitative e anche turistiche - Modello 730/2024 - pdf pagina 24.

COME SI COMPILA LA SEZIONE FABBRICATI

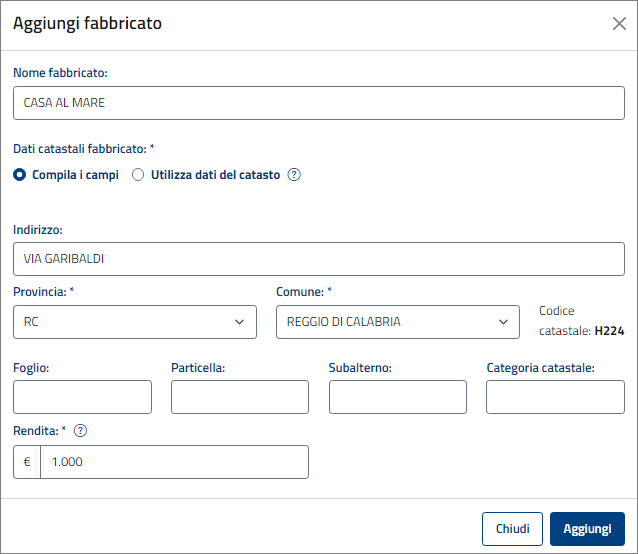

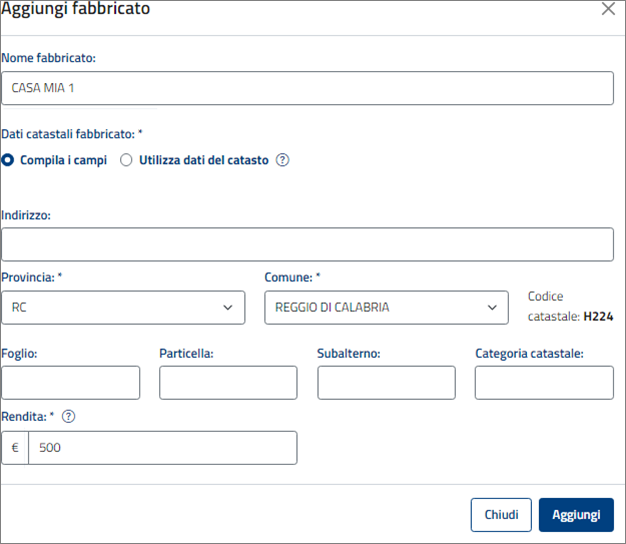

Con il pulsante “Aggiungi fabbricato”

puoi inserire un nuovo fabbricato compilando la rendita catastale, comune e provincia; puoi indicare facoltativamente la casella “Nome del fabbricato”, utile per identificare più facilmente l’immobile (p.e. “casa al mare”), e indirizzo. Inoltre, puoi completare i dati utilizzando in alternativa i dati presenti nella banca dati del Catasto o compilando i campi manualmente.

Con il tasto “Aggiungi” prosegui alla schermata successiva.

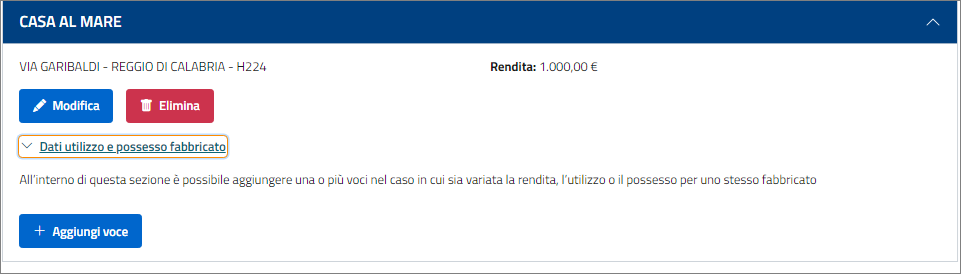

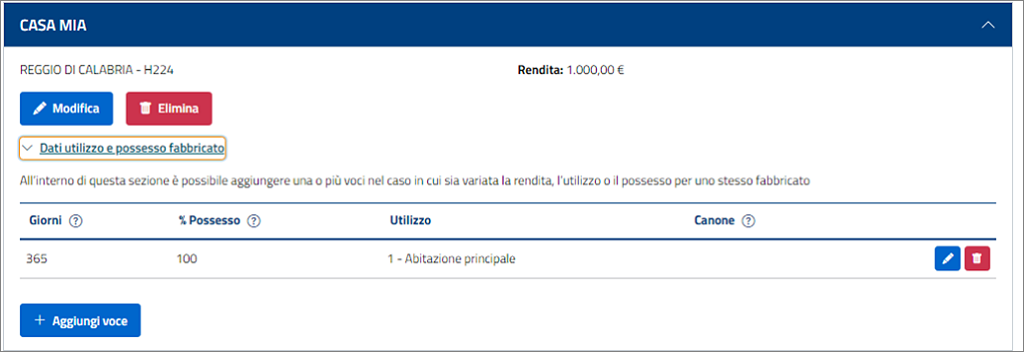

Per completare l’inserimento dei dati del nuovo fabbricato, seleziona la voce “Dati utilizzo e possesso fabbricato”.

Cliccando sul tasto “Aggiungi voce” indichi il periodo di possesso del fabbricato, la quota di possesso, e la tipologia di utilizzo. Successivamente, completa solo le caselle riferite ai dati da indicare in base alla tipologia di utilizzo selezionato.

Per esempio, nel caso in cui indichi che l’immobile è dato in tutto o in parte in locazione visualizzerai le ulteriori caselle da valorizzare

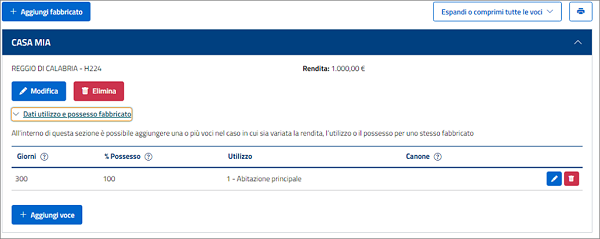

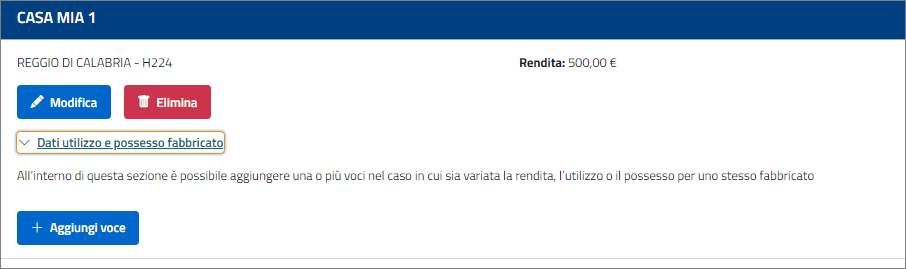

Caso particolare variazione RENDITA

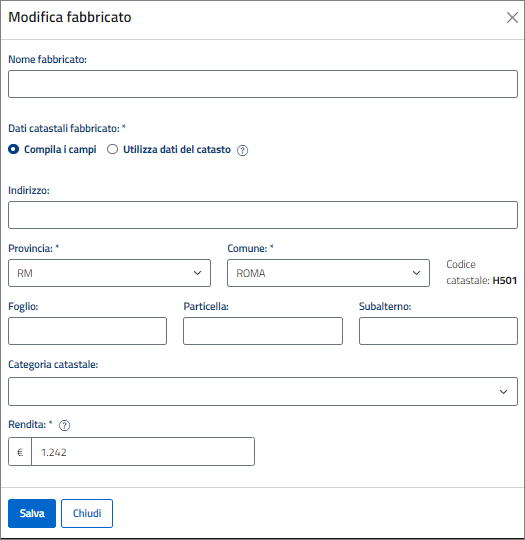

Per modificare la rendita del tuo fabbricato per tutto l’anno, clicca sul pulsante Modifica

e inserisci i nuovi dati

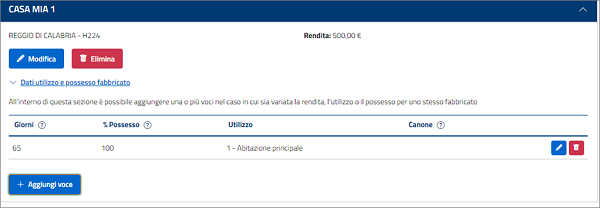

Se, invece, per lo stesso fabbricato devi indicare la variazione della rendita in corso d’anno, p. e.:

- rendita 1000 giorni di possesso 300;

- nuova rendita 500, giorni di possesso 65

procedi così come descritto:

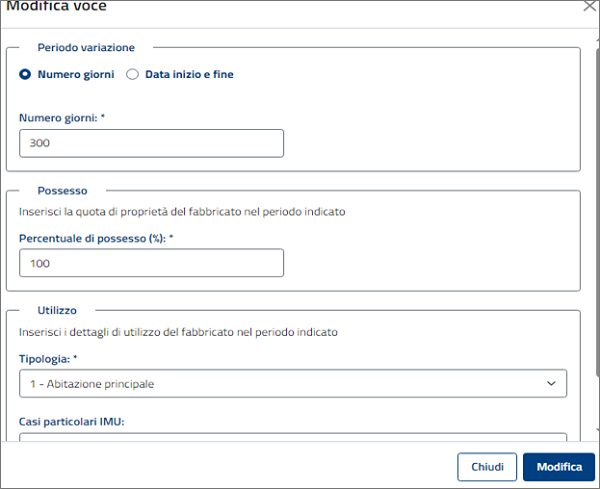

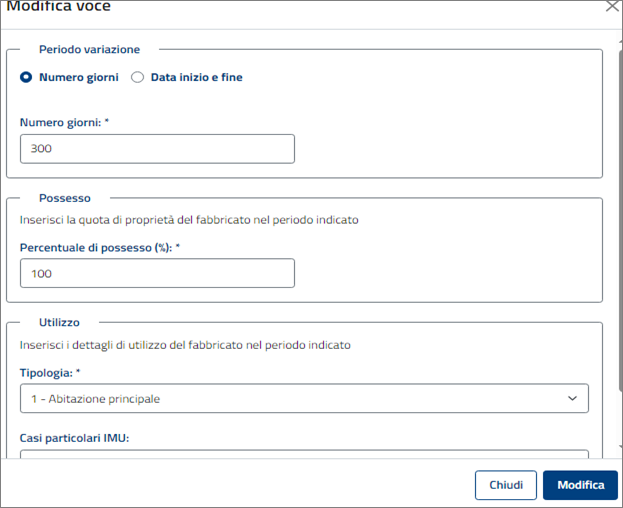

- Espandi la voce “Dati utilizzo e possesso fabbricato”, clicca sul simbolo della matita

per modificare il numero dei giorni da 365 --> a 300 con rendita 1000,00 invariata, conferma con il tasto "Modifica”

per modificare il numero dei giorni da 365 --> a 300 con rendita 1000,00 invariata, conferma con il tasto "Modifica”

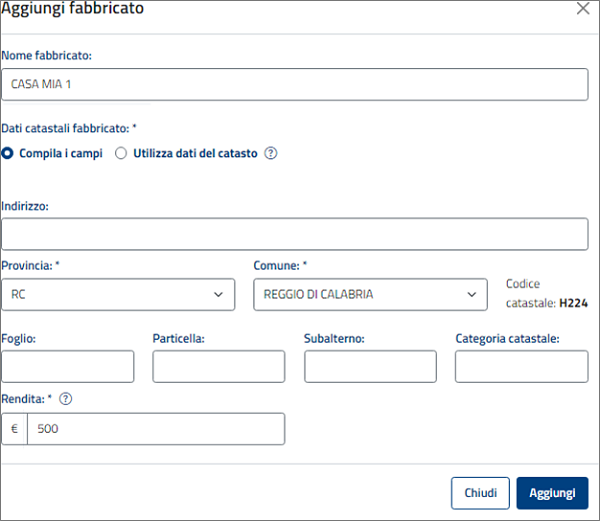

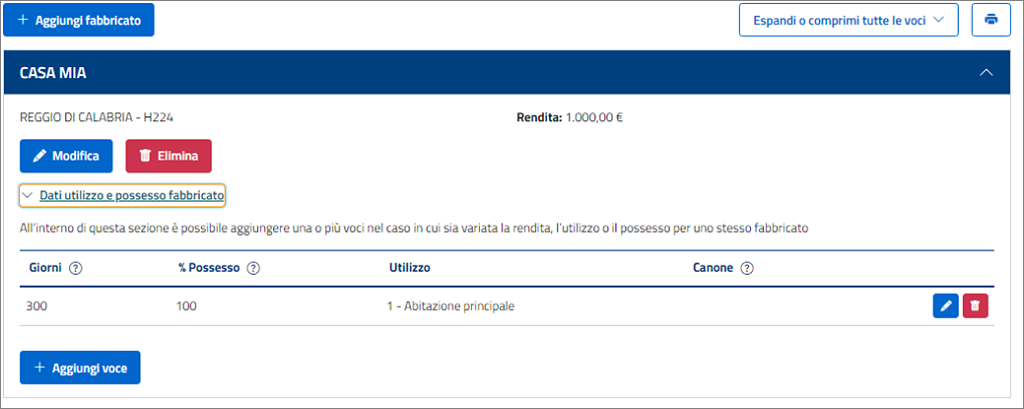

- clicca su “Aggiungi fabbricato”

per inserire la variazione della rendita (per esempio da 1000,00 a 500,00) e gli ulteriori dati

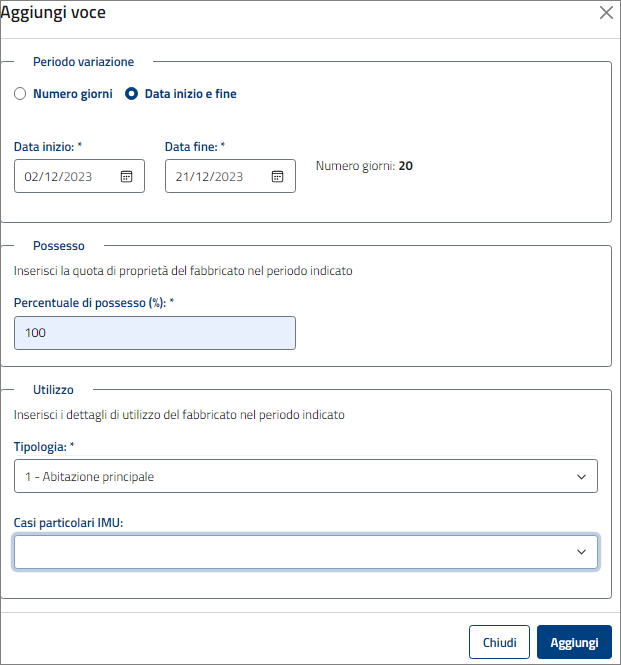

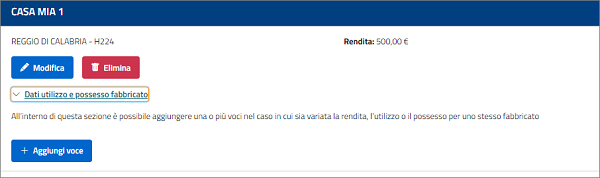

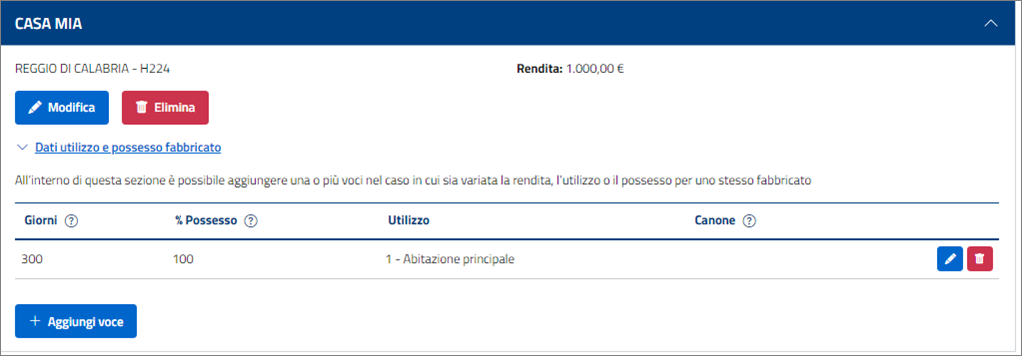

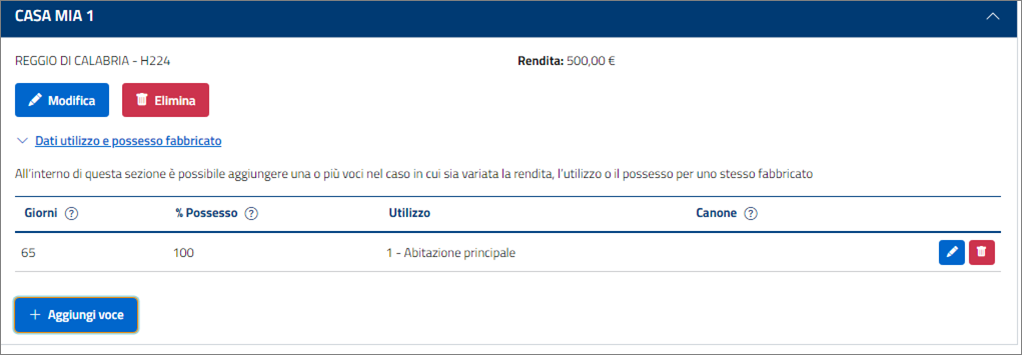

- Cliccando sul tasto “Aggiungi”, visualizzi il riepilogo dei dati inseriti. Per completare le informazioni vai in “Dati utilizzo e possesso fabbricato”, clicca “Aggiungi voce” e indica il periodo di variazione, quota di possesso e la tipologia di utilizzo del fabbricato (nel nostro esempio il periodo di variazione è 65 giorni e la percentuale di possesso e l’utilizzo sono le medesime del fabbricato di cui è caricata la rendita, ossia 100% e “Abitazione principale”)

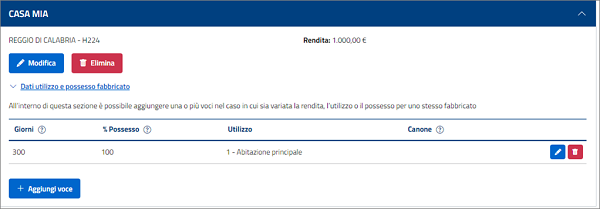

- Dopo aver completato le informazioni, trovi il riepilogo dei dati inseriti

Periodo di variazione

Indicare il periodo (o per quanti giorni) hai posseduto l’immobile (365 per l’intero anno). Se devi indicare diversi utilizzi per lo stesso immobile la somma dei giorni riferiti ai diversi utilizzi non può essere superiore a 365.

Il reddito dei fabbricati di nuova costruzione va dichiarato a partire dalla data in cui il fabbricato è diventato idoneo all’uso cui è destinato o è stato comunque utilizzato dal possessore.

Se l’immobile è stato parzialmente locato, i giorni in cui si è verificata la contemporanea locazione di porzioni dell’immobile vanno contati una sola volta.

ESEMPIO

Sono stipulati più contratti di locazione per lo stesso fabbricato:

- contratto A, di durata 1° agosto – 30 settembre 2023

- contratto B, di durata 10 agosto – 31 agosto 2023

- numero di giorni da indicare è 61.

ESEMPIO locazioni brevi

Se il periodo di locazione è a cavallo di due anni (ad esempio dal 24 dicembre 2023 al 7 gennaio 2024), il titolare del diritto di proprietà o di altro diritto reale deve indicare solo i giorni del periodo di locazione relativo al 2023, indipendentemente da quando ha percepito il canone.

ESEMPIO

Il 30 ottobre 2023 è stipulato un contratto di locazione breve con periodo di soggiorno dal 24 dicembre 2023 al 7 gennaio 2024.

Va indicato il periodo che va dal 24 al 31 dicembre 2023 oppure un numero di giorni pari a 8.

Tipologia di utilizzo

In questo campo puoi selezionare il tipo di utilizzo con il relativo codice (per i dettagli consulta le istruzioni Quadro B, Colonna 2 (Utilizzo) - Modello 730/2024 - pdf pagina 27).

A seconda del tipo di utilizzo che indichi in questo campo visualizzerai gli ulteriori campi che dovranno essere compilati.

Verifica che per gli immobili dati in locazione, per i quali hai optato per la cedolare secca, sia sempre barrata la casella riferita alla cedolare secca.

Elenco codici tipologie di utilizzo.

- 1 Abitazione principale. Si considera abitazione principale quella in cui il contribuente o i suoi familiari (coniuge, parenti entro il terzo grado e affini entro il secondo grado) dimorano abitualmente. Per l’abitazione principale spetta la deduzione dal reddito complessivo fino all’ammontare della rendita catastale della casa e delle sue pertinenze, calcolata tenendo conto della quota di possesso e del periodo dell’anno in cui la casa è stata adibita ad abitazione principale. La deduzione spetta anche quando la casa è la dimora principale soltanto dei familiari del contribuente, che lì risiedono.

La deduzione per l’abitazione principale compete per una sola unità immobiliare, per cui se possiedi due immobili, uno adibito a propria abitazione principale e l’altro utilizzato da un tuo familiare, la deduzione spetta esclusivamente per il reddito dell’immobile che utilizzi come abitazione principale. La deduzione per l’abitazione principale spetta anche nel caso in cui trasferisci la tua dimora abituale per il ricovero permanente in istituti di ricovero o sanitari, purché la casa non sia locata.

Se l’unità immobiliare in parte è utilizzata come abitazione principale e in parte è concessa in locazione va devi indicare in questo campo il codice 11 o 12. - 2 Tenuto a disposizione. Indica questo codice per l’immobile posseduto in aggiunta a quello adibito ad abitazione principale dal possessore o dai suoi familiari, oppure dato in uso gratuito (comodato) a persone diverse dai tuoi familiari (vedi indicazioni riferite al codice ‘10’).

- 3 Locato in regime di libero mercato. Si tratta dell’immobile che hai locato in regime di libero mercato, anche per periodi non superiori a 30 giorni, o con “patti in deroga”, oppure concesso in locazione a canone “concordato” in mancanza dei requisiti descritti con riferimento al codice ‘8’.

- 4 Locazione ad equo canone.

- 5 Pertinenza dell’abitazione principale. Indica questo codice per la pertinenza dell’abitazione principale (box, cantina, ecc.) iscritta in catasto con autonoma rendita. Sono considerate pertinenze le unità immobiliari classificate o classificabili in categorie diverse da quelle ad uso abitativo, destinate ed effettivamente utilizzate in modo durevole al servizio dell’abitazione principale (anche se non appartengono allo stesso fabbricato). Se la pertinenza è assoggettata ad Imu nel campo “Casi particolari IMU” va indicato il codice 2.

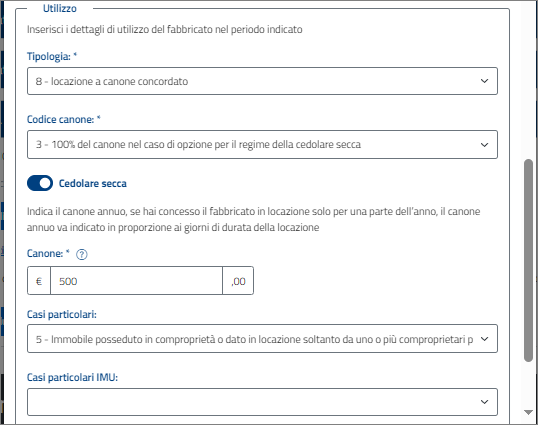

- 8 locazione a canone concordato:

- immobile situato in un comune ad alta densità abitativa concesso in locazione a canone “concordato”. (art. 2, comma 3, art. 5, comma 2 e art. 8 della legge n. 431 del 1998) in base agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini più rappresentative a livello nazionale;

- immobile, dato in locazione a canone “concordato” con opzione per il regime della cedolare secca, situato in uno dei comuni per i quali è stato deliberato, nei cinque anni precedenti il 28 maggio 2014, lo stato di emergenza a seguito del verificarsi di eventi calamitosi. Per i contratti stipulati nel 2020, se l’immobile è situato nei comuni di cui al periodo precedente con popolazione fino a 10.000 abitanti. Dal 2020 se situato nei comuni interessati dagli eventi sismici del 2016 in cui sia stata individuata una zona rossa.

- 9 Altri casi. Indica questo codice qualora l’utilizzo dell’immobile non rientri in nessuno dei casi individuati dai codici 1-5, 8, 10-12, 14-17. Ad esempio il codice ‘9’ va indicato nel caso di:

- unità immobiliari prive di allacciamento alle reti dell’energia elettrica, acqua, gas, e di fatto non utilizzate, a condizione che tali circostanze risultino da apposita dichiarazione sostitutiva di atto notorio da esibire o trasmettere a richiesta degli uffici;

- pertinenza di immobile tenuto a disposizione;

- immobile tenuto a disposizione in Italia nel caso in cui dimori temporaneamente all’estero o se l’immobile è già utilizzato come abitazione principale (o pertinenza di abitazione principale) nonostante il trasferimento temporaneo in altro comune;

- immobile di proprietà condominiale (locali per la portineria, alloggio del portiere, autorimesse collettive, ecc), dichiarato dal singolo condomino nel caso in cui la quota di reddito spettante sia superiore a euro 25,82;

- abitazione o pertinenza data in uso gratuito a un terzo e da questo locata con il nuovo regime delle locazioni brevi.

- 10 Comodato. Si tratta dell’abitazione o pertinenza che hai dato in uso gratuito a un tuo familiare a condizione che vi dimori abitualmente e ciò risulti dall’iscrizione anagrafica oppure unità che hai in comproprietà utilizzata come abitazione principale di uno o più degli altri comproprietari.

- 11 Immobile utilizzato in parte come abitazione principale e in parte dato in locazione a canone libero. Si tratta dell’immobile che utilizzi in parte come abitazione principale e in parte lo hai dato in locazione in regime di libero mercato, anche per periodi non superiori a 30 giorni, o “patti in deroga”.

- 12 Immobile utilizzato in parte come abitazione principale e in parte dato in locazione canone concordato. Se:

- l’immobile in parte utilizzato come abitazione principale e in parte concesso in locazione a canone “concordato” è situato in uno dei comuni ad alta densità abitativa. Se per il reddito da locazione hai optato per la tassazione ordinaria, è applicata una riduzione del 30 per cento del reddito imponibile. Se per il reddito da locazione hai optato per il regime della cedolare secca, ti viene calcolata l’imposta sostitutiva con l’aliquota agevolata del 10 per cento;

- l’immobile in parte utilizzato come abitazione principale e in parte concesso in locazione a canone “concordato” con opzione per il regime della cedolare secca, situato in uno dei comuni per i quali è stato deliberato lo stato di emergenza o sono stati interessati dagli eventi sismici del 2016 (vedi indicazioni al codice ‘8’).

Ti viene calcolata l’imposta sostitutiva con l’aliquota agevolata del 10 per cento.

- 14 Immobile situato nella regione Abruzzo dato in locazione. Indica questo codice se tale immobile lo hai dato in locazione a persone residenti o con dimora abituale nei territori colpiti dal sisma del 6 aprile 2009, le cui abitazioni principali sono state distrutte o dichiarate inagibili, secondo quanto previsto dall’art. 5 dell’ordinanza ministeriale n. 3813 del 29 settembre 2009.

ATTENZIONE: Ricorda di valorizzare i campi della sottosezione “Dettaglio”. - 15 Immobile situato nella regione Abruzzo dato in comodato. Indica il codice 15 se tale immobile è dato in comodato a persone residenti o con dimora abituale nei territori colpiti dal sisma del 6 aprile 2009, le cui abitazioni principali sono state distrutte o dichiarate inagibili, secondo quanto previsto dall’art. 5 dell’ordinanza ministeriale n. 813 del 29 settembre 2009.

- 16 Reddito dei fabbricati attribuito da società semplice imponibile ai fini Irpef (fabbricati locati o con esenzione Imu). Non vanno indicati i giorni e la percentuale di possesso.

- 17 Reddito dei fabbricati attribuito da società semplice non imponibile ai fini Irpef (fabbricati non locati senza esenzione Imu). Non vanno indicati i giorni e la percentuale di possesso.

Canone di locazione

Compila questo campo se tutto o parte dell’immobile è dato in locazione.

Canone per parte di anno: se hai concesso il fabbricato in locazione solo per una parte dell’anno, il canone annuo va indicato in proporzione ai giorni di durata della locazione nel corso dell’anno.

ESEMPIO

- Canone annuo 12.000

- Periodo di locazione dal 15/07/2023 al 31/12/2023 totale giorni 169

Il canone da indicare nella casella “canone” approssimato all’unità di euro è dato dalla seguente operazione:

12.000 (canone annuo) / 365 giorni * numero dei giorni in cui è stato locato = 5.556,00 euro.

In caso in cui l’immobile è in comproprietà, indica il canone per intero indipendentemente dalla quota di possesso.

L’ammontare del canone da indicare in questa colonna è determinato calcolando l’eventuale rivalutazione automatica sulla base dell’indice Istat e della maggiorazione spettante in caso di sublocazione. La somma va diminuita delle spese di condominio, luce, acqua, gas, portiere, ascensore, riscaldamento e simili, se comprese nel canone.

Canone di locazione brevi: se sei in possesso della Certificazione Unica 2024 e il periodo di locazione si è interamente concluso nel 2023, riporta l’importo del corrispettivo indicato nel punto 19 del quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024 qualora nella casella 4 è indicato l’anno “2023” e non risulta barrata la casella del punto 21 (locatore non proprietario). Se la casella del punto 4 risulta compilata ed è indicato l’anno “2024”, l’importo indicato al punto 19, non deve essere riportato nella presente dichiarazione, ma in quella relativa ai redditi 2024 da presentarsi nel 2025. Se invece risulta barrata la casella di col. 21, l’importo va riportato nella sezione “Redditi di capitale, compensi e proventi”, sottosezione “Redditi diversi”, “Tipologia di redditi” con il codice 10 (si rimanda alle indicazioni della sezione “Redditi di capitale, compensi e proventi”).

Per le locazioni avvenute nel 2023, l’importo della locazione breve va indicato anche se il corrispettivo lordo non è stato riscosso nel corso del 2023 e anche se non è presente nel quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024. Se il periodo di locazione è a cavallo di due anni (ad esempio dal 24 dicembre 2023 al 7 gennaio 2024 o dal 28 dicembre 2022 al 7 gennaio 2023), riporta solo l’importo del corrispettivo lordo indicato nel quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024 relativo alle sole locazioni effettuate nel 2023.

ESEMPIO

Il 30 ottobre 2023 è stipulato un contratto di locazione breve con periodo di soggiorno dal 24 dicembre 2023 al 7 gennaio 2024 ed opzione per la cedolare secca.

- L’ammontare totale del corrispettivo lordo è 980 euro

- Giorni totali di locazione: 14

- Giorni di locazione nel 2023: 8

- nella casella canone di locazione va indicato il risultato della seguente operazione: (980:14) x 8 = 560

Nel caso di più importi per locazioni brevi certificati nella “Certificazione redditi – locazione brevi” ovvero nel caso di più certificazioni, è necessario aggregare i dati con riferimento a ciascun immobile sommando gli importi presenti nel punto “importo corrispettivo” della CU (punti 19, 119, 219, 319 e 419) per i quali le relative caselle “locatore non proprietario” (punti 21, 121, 221, 321 e 421) non risultano barrate e nella casella “Anno” (punti, 4, 104, 204, 304 e 404) è indicato l’anno “2023”. In alternativa, se risulta più agevole, è comunque possibile esporre i dati nella sezione “Fabbricati” analiticamente per singolo contratto.

Canone di immobile locato da uno dei comproprietari: se l’immobile è posseduto in comproprietà ma è dato in locazione da uno o più comproprietari per la propria quota (es.: immobile posseduto da tre comproprietari locato dagli altri due al terzo) devi indicare soltanto la tua quota annua di locazione e nella casella “Casi particolari” deve essere indicato il codice “5”.

Altre casistiche: per visualizzare tutte le casistiche consulta le istruzioni al modello 730/2024

Se l’importo del canone di locazione è stato rinegoziato, nella casella 7 “Casi particolari” va indicato il codice 8.

Se il canone di locazione si riferisce, oltre che all’abitazione, anche alle sue pertinenze (box, cantina, ecc.) iscritte in catasto con autonoma rendita, in questo campo per ciascuna unità immobiliare (abitazione e pertinenza) devi indicare la relativa quota del canone; quest’ultima va determinata ripartendo il canone stesso in misura proporzionale alla rendita catastale di ciascuna unità immobiliare.

Per ottenere la quota proporzionale del canone di locazione applicare la formula:

"Quota proporzionale del canone = canone totale x singola rendita - totale delle rendite".

ESEMPIO

- Rendita catastale dell’abitazione rivalutata del 5%: 450

- Rendita catastale della pertinenza rivalutata del 5%: 50

- Canone di locazione totale: 10.000

- Quota del canone relativo all’abitazione: 10.000 x 450 = 9.000

(450 + 50) - Quota del canone relativo alla pertinenza: 10.000 x 50 = 1.000

(450 + 50)