La tua dichiarazione precompilata

La tua dichiarazione precompilataIstruzione e sport

Spese per istruzione e sport

In questa sezione trovi i dati relativi alle spese detraibili relative all’istruzione, tua e dei tuoi familiari a carico, e alle spese per attività sportive praticate dai ragazzi.

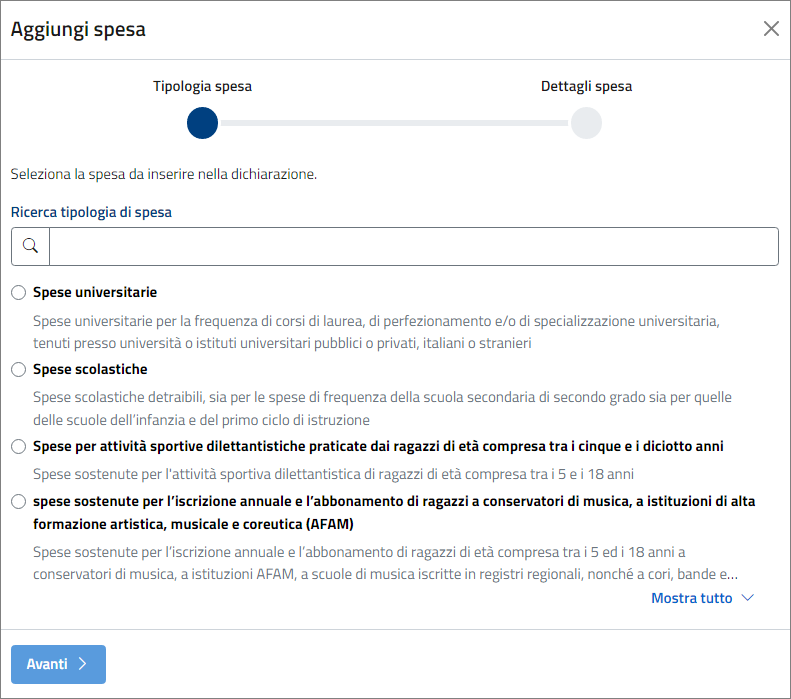

Premendo il tasto “Aggiungi una nuova spesa” si aprirà l’elenco delle diverse tipologie di erogazioni dal quale potrai selezionare quelle di tuo interesse:

- Spese universitarie;

- Spese scolastiche;

- Spese per attività sportive dilettantistiche praticate dai ragazzi di età compresa tra i cinque e i diciotto anni;

- Spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido;

- Spese sostenute per l’iscrizione annuale e l’abbonamento di ragazzi a conservatori di musica, a istituzioni di alta formazione artistica, musicale e coreutica (AFAM).

Spese universitarie

In questa sezione trovi le spese universitarie sostenute per te e per i tuoi familiari a carico. Sono detraibili le spese universitarie relative alla frequenza di corsi di laurea, di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti universitari pubblici o privati, italiani o stranieri. La detrazione, nella misura del 19%, è calcolata sull'intera spesa sostenuta se l'università è statale. Nel caso, invece, di iscrizione a un'università non statale, l'importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente con decreto del Ministero dell'Università e della Ricerca, di conseguenza la spesa universitaria verrà ricondotta in tali limiti.

La detrazione spetta, in particolare, per le spese sostenute per la frequenza di:

- corsi di istruzione universitaria;

- corsi universitari di specializzazione;

- corsi di perfezionamento tenuti presso l’università;

- master universitari;

- corsi di dottorato di ricerca;

- istituti tecnici superiori (ITS) in quanto equiparati alle spese universitarie;

- nuovi corsi istituiti ai sensi del citato DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati;

- corsi statali di Alta formazione e specializzazione artistica e musicale.

La detrazione spetta per le spese sostenute per:

- tasse di immatricolazione ed iscrizione (anche per gli studenti fuori corso);

- spese sostenute per la c.d. “ricognizione”;

- soprattasse per esami di profitto e laurea;

- partecipazione ai test di accesso ai corsi di laurea, eventualmente previsti dalla facoltà, in quanto lo svolgimento della prova di preselezione costituisce una condizione indispensabile per l’accesso ai corsi di istruzione universitaria;

- frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti;

- frequenza di corsi di formazione universitari o accademici per il conseguimento dei CFU/CFA per l’accesso al ruolo di docente.

Seleziona il tuo codice fiscale o quello dei tuoi familiari a carico per visualizzarne le relative spese.

Troverai così l’elenco delle spese universitarie sostenute.

Puoi:

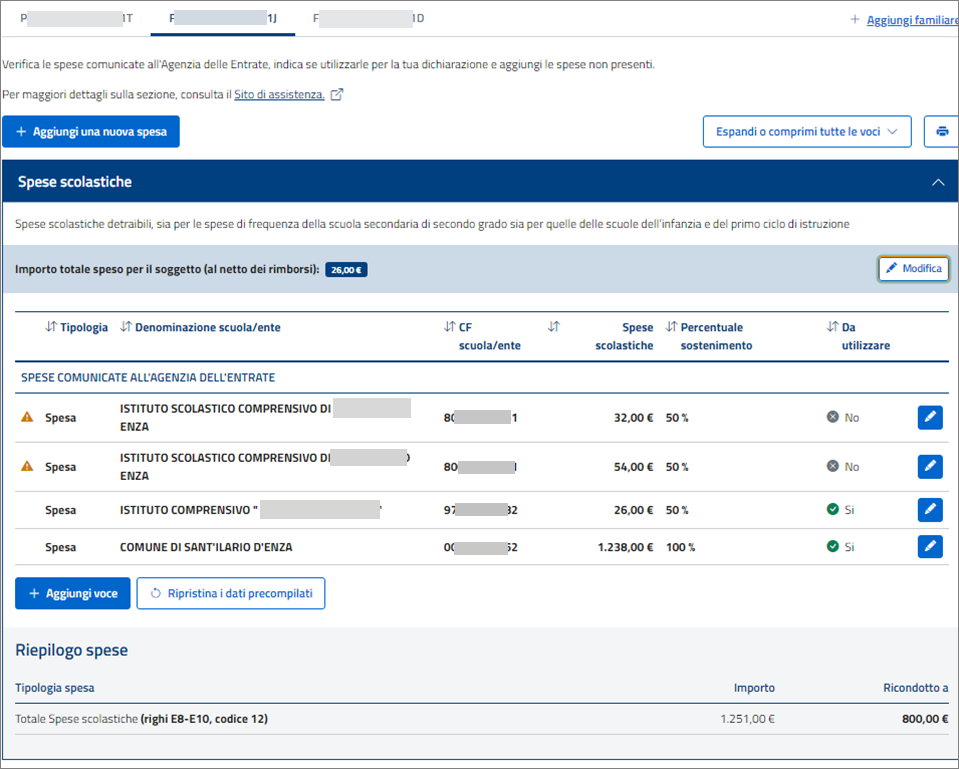

Spese scolastiche

In questa sezione trovi le tue spese e quelle sostenute per i tuoi familiari a carico per la frequenza della scuola secondaria di secondo grado, delle scuole dell’infanzia e del primo ciclo di istruzione del sistema nazionale di istruzione.

Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica, le tasse (a titolo di iscrizione e di frequenza) e i contributi obbligatori. Vi rientrano, inoltre, in quanto connesse alla frequenza scolastica, i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica. Tali contributi ed erogazioni, anche se versati volontariamente, in quanto deliberati dagli istituti scolastici, non rientrano tra quelli che costituiscono erogazioni liberali finalizzati all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa che danno diritto alla detrazione per erogazioni liberali non deliberate dagli organi scolastici.

La detrazione per le spese di frequenza sopra indicate è calcolata su un importo massimo di 800 € per alunno o studente, da ripartire tra gli aventi diritto.

Importante: la detrazione non è cumulabile con quella prevista per le erogazioni liberali a favore degli istituti scolastici. Tale incumulabilità va riferita al singolo alunno. Pertanto, ad esempio, se hai un solo figlio e fruisci della detrazione in esame non puoi fruire anche di quella prevista per le erogazioni liberali.

Seleziona il tuo codice fiscale o quello dei tuoi familiari a carico per visualizzarne le relative spese.

Troverai così l’elenco delle spese scolastiche sostenute.

Puoi:

Spese per attività sportive dilettantistiche praticate dai ragazzi di età compresa tra i cinque e i diciotto anni

Indica le spese sostenute per l’iscrizione annuale e l’abbonamento, per ragazzi di età compresa tra i 5 e i 18 anni presso associazioni sportive, palestre, piscine ed altre strutture e impianti sportivi destinati alla pratica sportiva dilettantistica. La detrazione spetta per l’intero anno d’imposta anche se 18 anni sono compiuti nel corso del 2023 – circolare n. 34/E del 4 aprile 2008.

L’importo da considerare non può essere superiore a 210,00 euro per ciascun ragazzo e la detrazione può essere ripartita tra gli aventi diritto, ad esempio tra i genitori, restando fermo il limite indicato.

Per poter fruire della detrazione devi acquisire e conservare il bollettino bancario o postale, o la fattura, ricevuta o quietanza di pagamento da cui risulta:

- la ditta, denominazione o ragione sociale e la sede legale, o, se persona fisica, il nome cognome e la residenza, nonché il codice fiscale dei soggetti che hanno reso la prestazione;

- la causale del pagamento;

- l’attività sportiva esercitata;

- l’importo pagato;

- i dati anagrafici di chi pratica l’attività sportiva e il codice fiscale di chi effettua il pagamento.

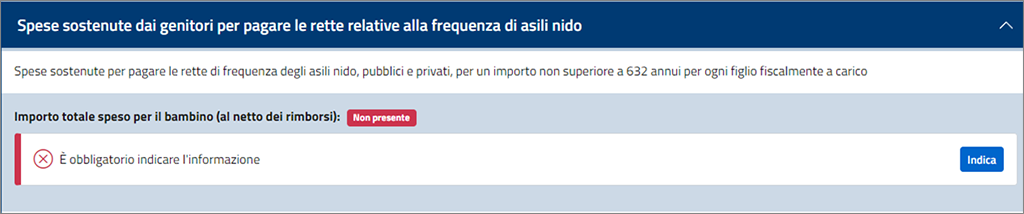

Spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido

In questa sezione trovi le spese sostenute dai genitori per le rette degli asili nido pubblici e privati.

Tali spese sono detraibili per un importo complessivamente non superiore a 632 euro annui per ogni figlio fiscalmente a carico.

La detrazione va divisa tra i genitori sulla base della spesa sostenuta da ciascuno.

La detrazione dall’imposta lorda è pari al 19 per cento delle spese.

Con la compilazione semplificata, dopo aver selezionato il codice fiscale del figlio per il quale hai sostenuto le spese per l'asilo nido, puoi modificare i dati presenti nella dichiarazione precompilata oppure aggiungere una nuova voce di spesa.

Seleziona il tuo codice fiscale o quello dei tuoi familiari a carico per visualizzarne le relative spese.

Troverai così l’elenco delle spese per asili nido sostenute.

Puoi:

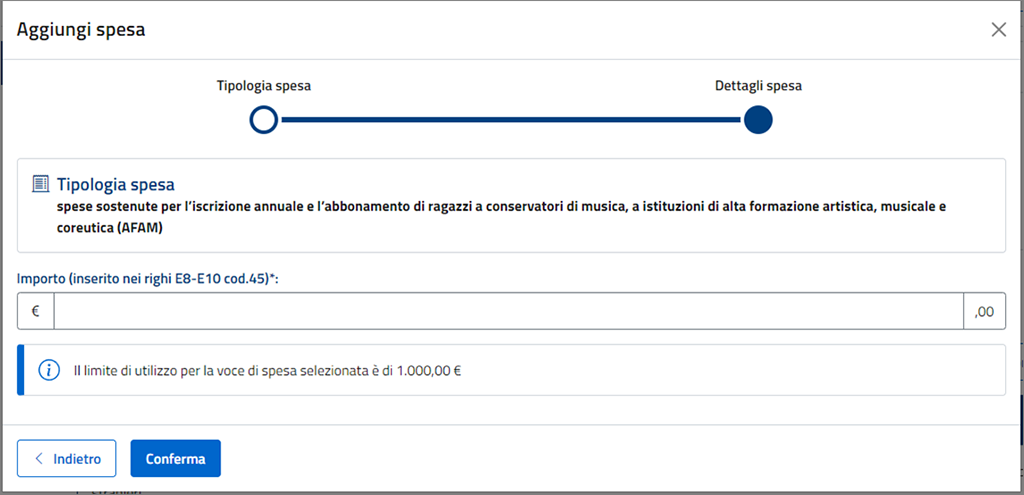

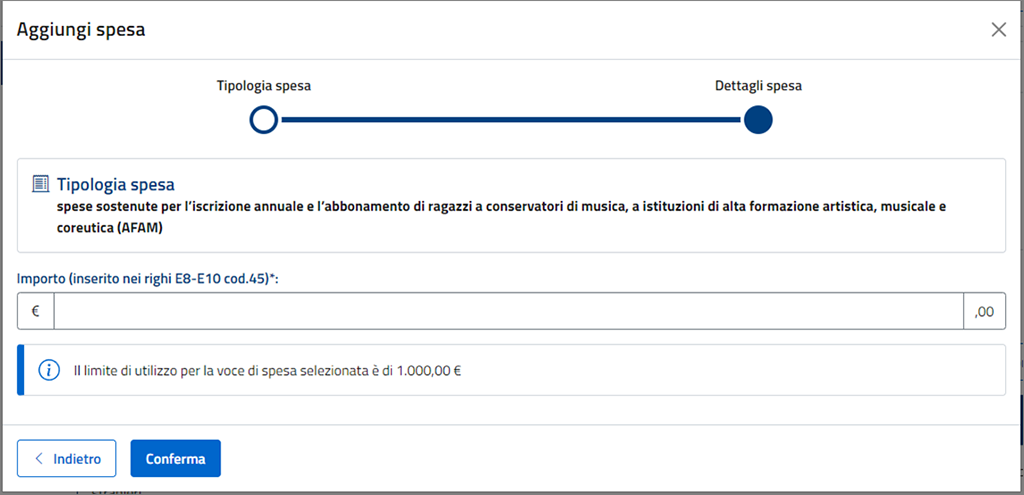

Spese sostenute per l'iscrizione annuale e l'abbonamento di ragazzi a conservatori di musica, a istituzioni di alta formazione artistica, musicale e coreutica (AFAM)

Inserisci qui le spese sostenute per l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra i 5 ed i 18 anni a:

- conservatori di musica;

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute;

- scuole di musica iscritte nei registri regionali;

- cori, bande e scuole di musica riconosciuti da una pubblica amministrazione, per lo studio e la pratica della musica.

La detrazione è pari al 19% della spesa sostenuta, calcolata su un ammontare massimo pari a 1.000 € per ciascun ragazzo, solo se il reddito complessivo non supera 36.000 €.