La tua dichiarazione precompilata

La tua dichiarazione precompilataLavoro dipendente e pensioni

Lavoro dipendente e pensioni

In questa sezione devi indicare i redditi da lavoro dipendente e assimilati o i redditi da pensione percepiti nell’anno.

La sezione viene precompilata tramite le CU pervenute ed attraverso il link “Certificazioni Uniche (CU)” è possibile accedere all’elenco delle CU utilizzate.

Se le CU pervenute sono state utilizzate, le sottosezioni risultano già precompilate.

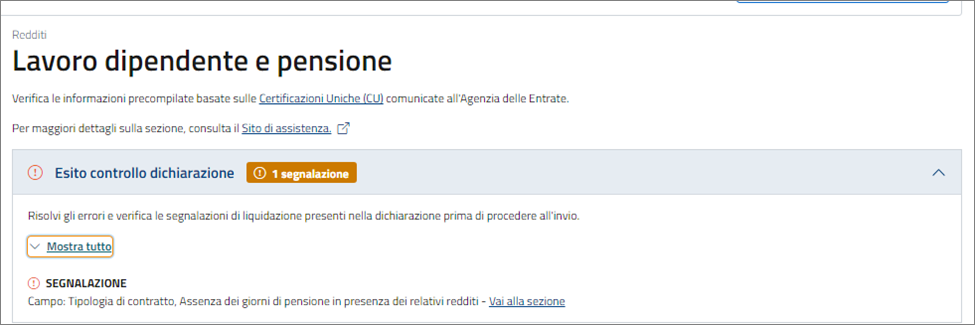

Se le CU sono state utilizzate, ma si verificano delle incongruenze, alcune sottosezioni risulteranno vuote (ad esempio il campo “giorni di lavoro” in presenza di più CU). Verrà fornito un apposito avviso in modo che potrai completare il dato mancante.

Se le CU non sono state utilizzate o non sono pervenute, la sottosezione non sarà precompilata.

La sezione è suddivisa nelle seguenti sottosezioni:

- Redditi;

- Premi di risultato e welfare aziendale;

- Giorni di lavoro;

- Altri redditi assimilati a quelli di lavoro dipendente;

- Ritenute;

- Trattamento integrativo ed esenzioni;

- Comparto sicurezza e difesa;

- Tassazione mance settore turistico-alberghiero e di ricezione;

- Casi particolari e Stato estero (Non precompilato).

Le sottosezioni saranno precompilate in tutto o in parte se il dato è stato comunicato, ma sarà sempre possibile modificarlo o aggiungere i dati mancanti.

Se i dati inseriti sono incoerenti tra loro verrà fornita un’apposita segnalazione che indica dove poter modificare il dato incoerente.

Redditi

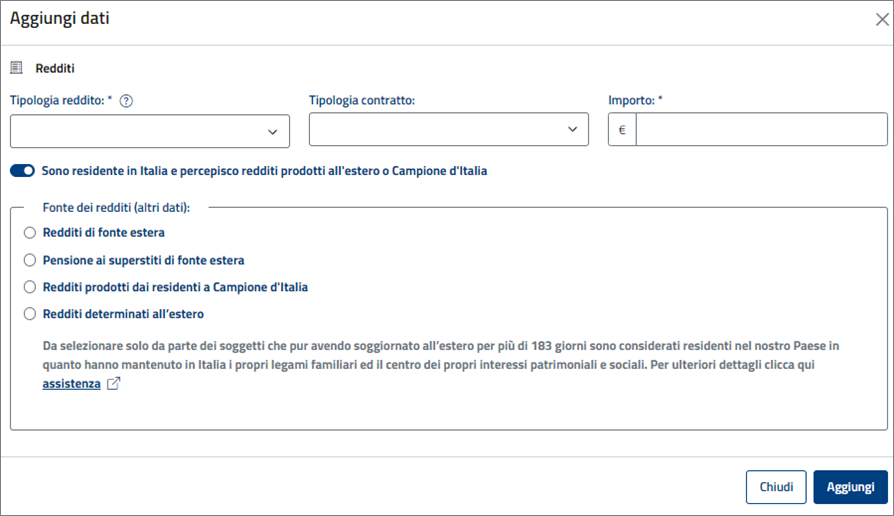

In questa sottosezione visualizzi o indichi la tipologia di reddito percepito, scegliendo tra i seguenti:

- Redditi da pensione (punto 3 della CU);

- Redditi da lavoro dipendente (punto 2 della CU se a tempo determinato punto 1 se a tempo indeterminato);

- Redditi LSU agevolati (somma degli importi indicati nei punti 496 e 497 della CU);

- Redditi di lavoro dipendente frontalieri (punto 455 della CU se a tempo indeterminato punto 456 se a tempo determinato);

- Redditi di pensione in favore dei superstiti corrisposti agli orfani (punto 457 della CU);

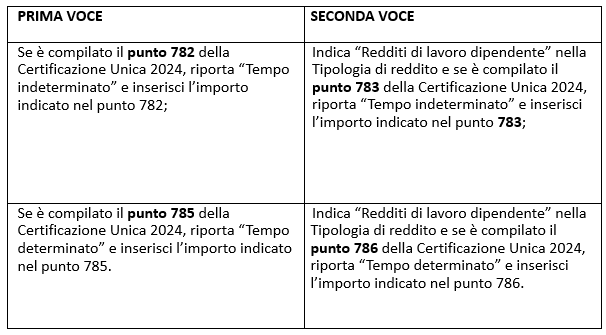

- Redditi lavoratori sportivi dilettantistici (punto 781 della CU se a tempo indeterminato punto 784 se a tempo determinato).

Attenzione: Se risultano compilati più punti della CU da 781 a 786, puoi avere maggiori informazioni andando al sito di assistenza (link); - Redditi lavoratori sportivi professionisti (punto 782 della CU se tempo indeterminato, 785 se a tempo determinato).

Se risultano compilati più punti della CU da 781 a 786 puoi avere maggiori informazioni andando al sito di assistenza (link).

Questa tipologia di reddito è relativa ai compensi corrisposti ad Atlete/i operanti nel settore professionistico, di età inferiore a 23 anni, da società sportive professionistiche il cui fatturato nella stagione sportiva precedente a quella di applicazione della presente disposizione non sia stato superiore a 5 milioni di euro.

Nella sottosezione vanno altresì indicati:

- la tipologia di contratto in caso di lavoro dipendente (a tempo indeterminato o a tempo determinato);

- l’importo.

Se sei residente in Italia e hai percepito redditi prodotti all’estero o a Campione d’Italia, selezionando l’apposita funzione dovrai indicare se hai avuto:

- Redditi di fonte estera;

- Pensione ai superstiti di fonte estera;

- Redditi prodotti in euro dai residenti a Campione d’Italia (questa casistica viene precompilata se indicata nella tua CU);

- Redditi prodotti all’estero in via continuativa (da compilare solo se, pur avendo soggiornato all’estero per più di 183 giorni sei considerato residente nel nostro Paese in quanto hai mantenuto in Italia i tuoi legami familiari ed il centro dei tuoi interessi patrimoniali e sociali).

Redditi - LSU agevolati

Se questi compensi non hanno fruito del regime agevolato e pertanto sono stati assoggettati a regime ordinario, i compensi percepiti per lavori socialmente utili sono stati indicati nel punto 1 (tempo indeterminato) e/o 2 (tempo determinato) della Certificazione Unica 2024 e le ritenute Irpef e l’addizionale regionale rispettivamente nei punti 21 e 22 della stessa Certificazione Unica.

In questo caso l’importo dei compensi indicati nel punto 1 e/o 2 va inserito nella voce “Tipologia reddito – reddito di lavoro dipendente”, specificando se è a tempo determinato o indeterminato nella voce “Tipologia contratto”, mentre le ritenute Irpef e l’addizionale regionale trattenuta dovranno essere riportate nella sottosezione “Ritenute” della sezione “Lavoro e Pensione”.

Se il tuo reddito complessivo, al netto della deduzione per l’abitazione principale e le relative pertinenze, risulta superiore a 9.296,22 euro, i compensi erogati per lavori socialmente utili saranno assoggettati a Irpef e all’addizionale regionale e comunale all’Irpef anche se hanno fruito del regime agevolato risultante dalla Certificazione Unica.

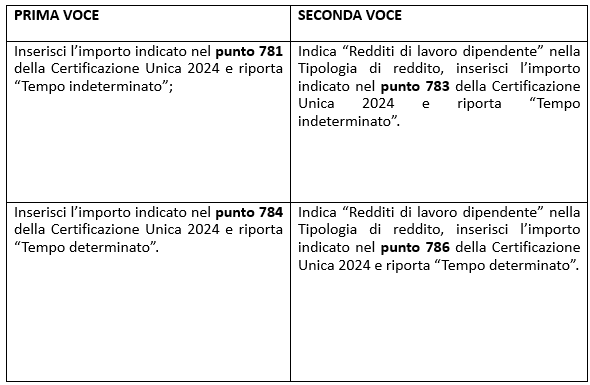

Redditi - Lavoratori sportivi dilettantistici

Se hai percepito redditi da lavoratore sportivo dilettantistico e nella Certificazione Unica è stato compilato anche il punto 783 e/o il punto 786 occorre compilare distinte voci. Di seguito la tabella.

Se oltre al punto 783 e/o 786 sono compilati anche i punti da 761 a 765 (Campione d’Italia) e/o i punti da 455 a 456 (Frontalieri).

Redditi - Lavoratori sportivi professionisti

Se hai percepito redditi da sportivo professionista under 23 e nella Certificazione Unica è stato compilato anche il punto 783 occorre compilare due distinte voci. Di seguito la tabella.

Se oltre al punto 783 e/o 786 sono compilati anche i punti da 761 a 765 (Campione d’Italia) e/o i punti da 455 a 456 (Frontalieri).

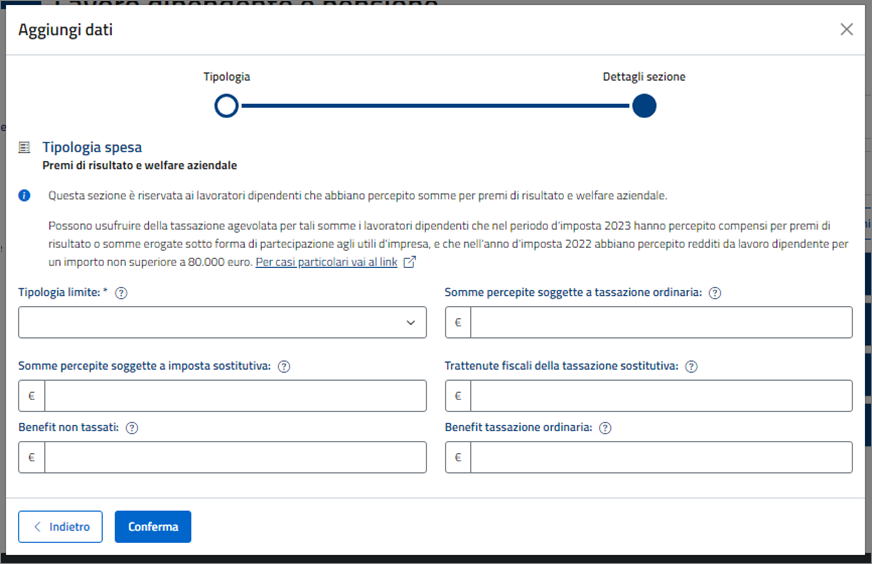

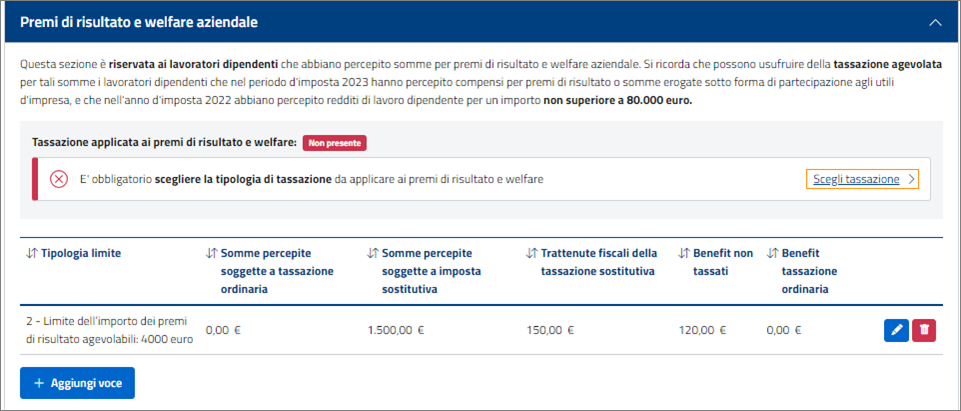

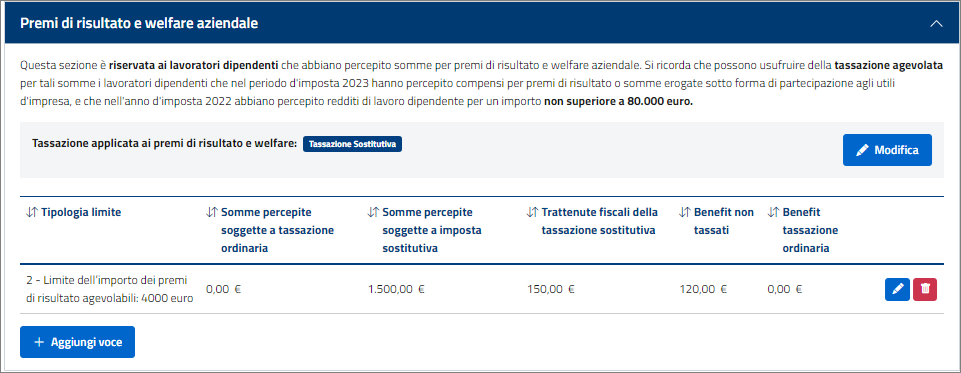

Premi di risultato e welfare aziendale

Questa sottosezione deve essere compilata se in qualità di lavoratore dipendente hai percepito somme per premi di risultato e welfare aziendale.

Si ricorda che possono usufruire della tassazione agevolata per tali somme i lavoratori dipendenti che nel periodo d’imposta 2023 hanno percepito compensi per premi di risultato o somme erogate sotto forma di partecipazione agli utili d’impresa, e che nell’anno d’imposta 2022 abbiano percepito redditi da lavoro dipendente per un importo non superiore a 80.000 euro.

Si ricorda che in presenza di più modelli di Certificazione Unica non conguagliati o in presenza di modelli di Certificazione Unica non conguagliati e altri conguagliati, occorre compilare tante sottosezioni “PREMI DI RISULTATO e WELFARE AZIENDALE” quante sono le Certificazioni Uniche di cui sei in possesso.

Occorre compilare un’altra sottosezione “PREMI DI RISULTATO e WELFARE AZIENDALE” anche nel caso in cui nella Certificazione Unica sono compilati i punti da 591 a 602.

In presenza di più modelli di Certificazione Unica la scelta per il trattamento fiscale delle somme percepite per premi di risultato va effettuata solo sul primo modulo compilato.

Una volta indicati i dati relativi ai premi di risultato e welfare aziendale dovrai scegliere la tipologia di tassazione da applicare.

Attenzione: La tassazione sostitutiva è applicabile solo se non hai superato il limite di reddito da lavoro dipendente di Euro 80.000. Se hai superato tale limite verrà applicata automaticamente la tassazione ordinaria, non avendo i requisiti per fruire della tassazione agevolata.

Le due modalità di tassazione sono tra loro alternative.

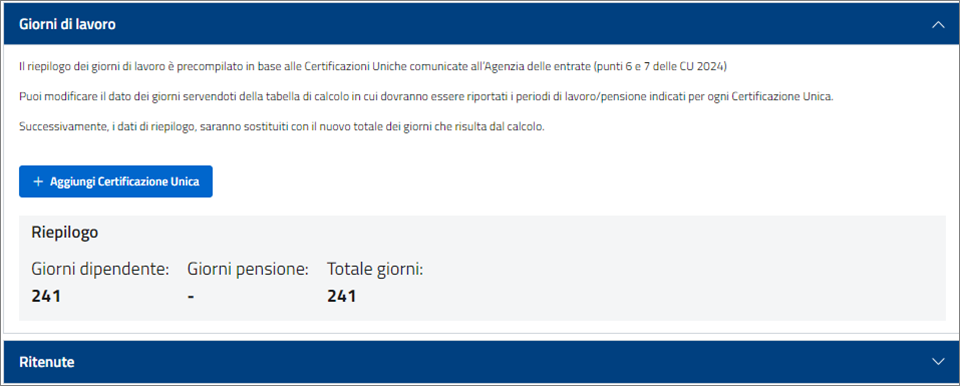

Giorni di lavoro

Questa sottosezione viene precompilata in base ai dati forniti nelle Certificazioni Uniche comunicate all’Agenzia delle Entrate.

Puoi modificare il dato servendoti della tabella di calcolo. Dovrai riportare i periodi di lavoro/pensione indicati per ogni Certificazione Unica oppure dovrai inserire direttamente i giorni di lavoro/pensione che ritieni corretti. I dati di riepilogo saranno sostituiti con il nuovo totale dei giorni che risultano dal calcolo.

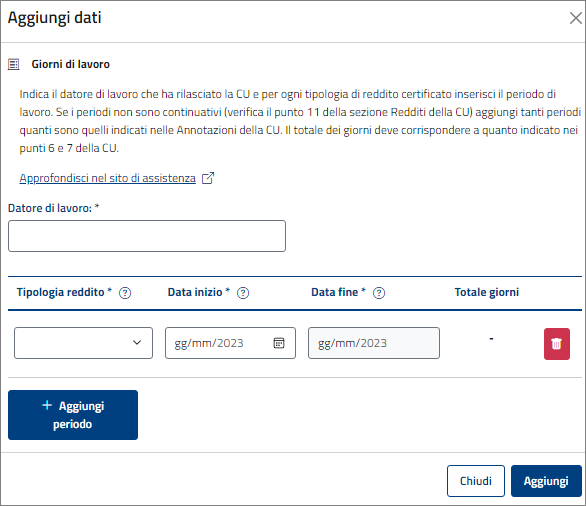

E’ possibile anche aggiungere un nuovo periodo di lavoro, selezionando il tasto “Aggiungi giorni per CU” ed indicando, oltre al periodo di lavoro anche il soggetto che ha emesso la Certificazione Unica.

Inserisci i giorni di lavoro

In generale i giorni di detrazione (max 365 tra giorni di lavoro e/o di pensione) corrispondono a quelli risultanti dal periodo di lavoro nell’anno e includono festività, riposi settimanali e altri giorni non lavorativi. Vanno sommati i giorni indicati nelle CU in proprio possesso, conteggiando una sola volta i giorni relativi ai periodi sovrapposti.

Non devono però essere conteggiati nel totale i periodi per i quali non spetta alcun reddito, neppure nella forma di retribuzione differita. Ricorda che il totale dei giorni deve corrispondere a quanto riportato nei punti 6 e 7 della Certificazione Unica.

Qualora vi sia contemporanea presenza di tipologia di lavoro dipendente e pensione, nel conteggiare i giorni relativi ai periodi lavorati bisogna dare prevalenza al numero dei giorni di lavoro dipendente.

Attenzione: nel caso di conguaglio di redditi di lavoro dipendente e pensione, nei punti 6 e 7 della conguagliante sono indicati anche i giorni presenti nelle CU da essa conguagliate, mentre i singoli periodi di lavoro sono evidenziati nelle annotazioni.

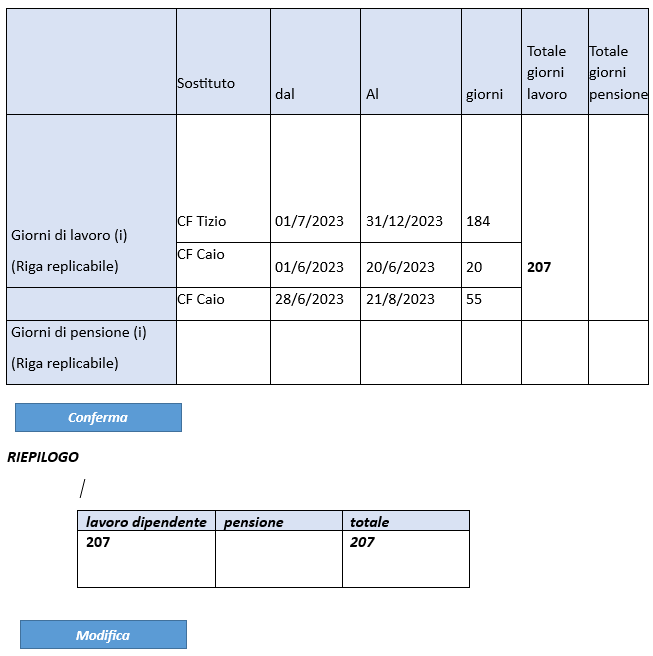

Di seguito un esempio pratico al fine di guidarti maggiormente nella compilazione.

Hai ricevuto n. 2 Certificazioni Uniche da datori di lavoro differenti. In particolare:

- CU TIZIO

Nel punto 6 (numero di giorni di lavoro dipendente per i quali spettano le detrazioni) della Certificazione Unica sono riportati 184 giorni e il rapporto di lavoro ha come data di inizio (punto 8) l’1.07.2023, mentre non vi è una data di cessazione in quanto è barrata la casella del punto 10 (in forza al 31.12.2023).

In questo caso il periodo di lavoro (pari a 184 giorni) corrisponde esattamente al numero di giorni indicati nel punto 6 della Certificazione Unica (184 giorni). - CU CAIO

Nel punto 6 (numero di giorni di lavoro dipendente per i quali spettano le detrazioni) della Certificazione Unica sono riportati 75 giorni e il rapporto di lavoro ha come data di inizio (punto 8) l’1.06.2023, mentre la data di cessazione (punto 9) corrisponde al 21.8.2023 (per un totale di 82 giorni).

Inoltre, la Certificazione Unica presenta il punto 11 valorizzato con il codice 1 (questo viene inserito in CU nella ipotesi in cui il rapporto di lavoro, intercorso con lo stesso sostituto d’imposta, venga interrotto e successivamente ripreso nel corso dell’anno.)

In questo caso il periodo di lavoro (pari a 82 giorni) non corrisponde al numero di giorni indicati del punto “6” della Certificazione Unica (75 giorni) in quanto sono stati effettuati due periodi di lavoro non continuativi.

A questo punto assicurati di avere a disposizione copia della Certificazione Unica che ti è stata consegnata e leggi attentamente le annotazioni (contrassegnate dal codice AI) al fine di verificare i periodi lavorati che nell’esempio corrispondono a:

- 1.06.2023 – 20.06.2023

- 28.06.2023 – 21.08.2023

Adesso hai a disposizione i dati per proseguire. Per la compilazione dei giorni, considerato che in parte i periodi delle due CU si sovrappongono, potrai riportare nel rigo del prospetto di calcolo “Giorni di lavoro” i singoli periodi di lavoro per ogni CU:

- CU TIZIO: dal 1.07.2023 al 31.12.2023 = 184

Dopo aver aggiunto il periodo relativo alla CU TIZIO, conferma il dato e clicca su “Aggiungi giorni per CU” per inserire i due restanti periodi relativi alla CU CAIO:

- CU CAIO: dal 1.06.2023 al 20.06.2023 = 20

- CU CAIO: dal 28.06.2023 al 21.08.2023 = 55

Una volta completato l’inserimento dei periodi, il prospetto di calcolo conteggerà i periodi sovrapposti una volta sola, per cui il calcolo finale esporrà un numero di giorni pari a 207 (1/6 – 20/6 = 20; 28/6 – 30/6 = 3; 1/7 – 31/12 = 184)

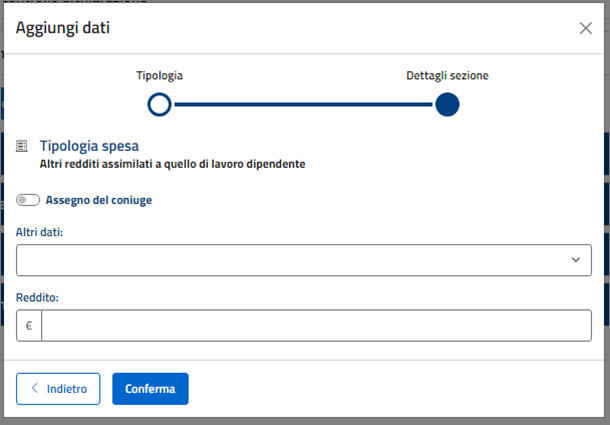

Altri redditi assimilati a quelli di lavoro dipendente

In questa sottosezione vanno indicati i redditi assimilati a quelli di lavoro dipendente per i quali spetta una detrazione d’imposta non rapportata al periodo di lavoro. Alcune tipologie di tali redditi sono esposte nella Certificazione Unica ed i dati comunicati verranno riportati nella sottosezione.

Attenzione: In presenza di una Certificazione Unica che certifichi redditi prodotti in euro dai residenti a Campione d’Italia e redditi per cui non è possibile fruire dell’agevolazione prevista per i residenti a Campione d’Italia, occorre compilare due distinte voci della sottosezione “ALTRI REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE”. In particolare:

- se nella CU 2024 è compilato il punto 765 tale importo va riportato in “Reddito”;

- se nella CU 2024 è compilato il punto 766 tale importo va riportato in “Reddito” e va barrata la casella “Assegno del Coniuge”. In tali casi nel campo “Altri dati” indicare il codice “5”. Tale codice non va indicato qualora il sostituto d’imposta abbia riconosciuto un’agevolazione non spettante;

- se nella CU 2024 è compilato il punto 774 tale importo va riportato in “Reddito”;

- se nella CU 2024 è compilato il punto 775 tale importo va riportato in “Reddito” e va barrata la casella “Assegno del coniuge”. In tali casi nel campo “Altri dati” non va indicato il codice “5”.

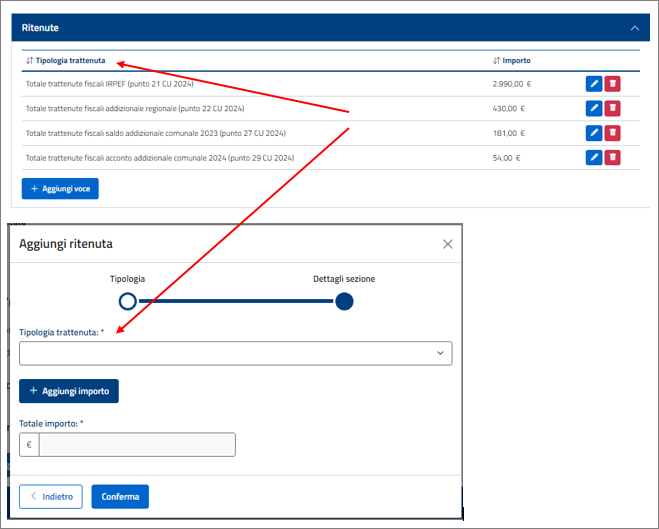

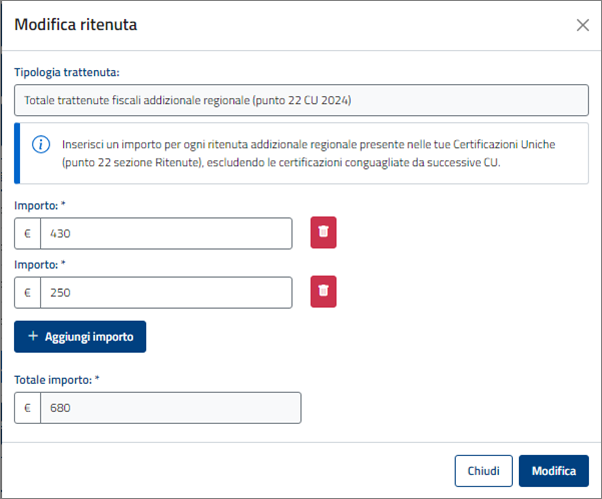

Ritenute

In questa sezione viene precompilata con gli importi delle ritenute (Irpef e addizionali) indicate nelle tue CU.

Verifica la corrispondenza dei dati con quanto esposto nelle tue CU.

Se riscontri delle incongruenze aggiungi i dati attraverso il pulsante “Aggiungi voce” o modifica i dati attraverso il pulsante  .

.

Inoltre, attraverso il pulsante “Aggiungi importo” è possibile aggiungere un ulteriore importo per la stessa tipologia di ritenuta.

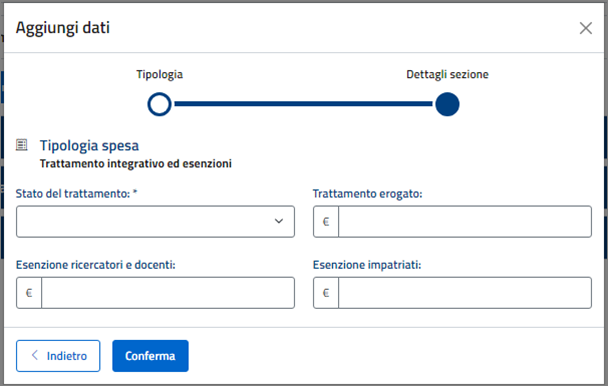

Trattamento integrativo ed esenzioni

Dal 1° luglio 2020, per chi ha percepito redditi da lavoro dipendente e alcuni redditi assimilati, è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominata “trattamento integrativo”. Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro.

Tale importo viene normalmente indicato nella tua Certificazione Unica e verrà indicato nella presente sottosezione (punto 391 della CU).

In nessun caso, invece, viene riportato l’importo del trattamento integrativo riconosciuto ma non erogato, indicato nel punto 392 della Certificazione Unica.

Nel caso in cui si dovesse verificare una delle seguenti situazioni, i dati proposti andranno modificati secondo le seguenti indicazioni:

- In presenza di più modelli di Certificazione Unica non conguagliati:

- barrare su “Trattamento integrativo riconosciuto” se in almeno uno dei modelli di Certificazione Unica è indicato il codice 1 nel punto 390. Barrare su “Trattamento integrativo non riconosciuto” se in tutti i modelli di Certificazione Unica è indicato il codice 2 nel punto 390;

- in “Trattamento erogato” va riportata la somma degli importi indicati nel punto 391 dei modelli di Certificazione Unica non conguagliati;

- in “Esenzione ricercatori e docenti” va riportata la somma degli importi indicati nel punto 463 della Certificazione Unica se nel punto 462 è indicato il codice ‘2’ o ‘15’;

- in “Esenzione prevista per gli impatriati” va riportata la somma degli importi indicati nel punto 463 della Certificazione Unica se nel punto 462 è indicato il codice ‘4’ o ’6’ o ‘8’ o ‘9’ o ‘13’ o ‘14’.

- In presenza di una Certificazione Unica che conguaglia tutti i precedenti modelli di Certificazione Unica, nella sottosezione vanno riportati esclusivamente i dati indicati nella Certificazione rilasciata dal sostituto che ha effettuato il conguaglio (punti 390, 391, 462 e 463). In “Esenzione ricercatori e docenti” ed “Esenzione prevista per gli impatriati” vanno riportati esclusivamente i dati indicati nella Certificazione rilasciata dal sostituto d’imposta che ha effettuato il conguaglio.

- In presenza di una Certificazione Unica che conguaglia solo alcuni modelli di Certificazione Unica, per la compilazione della sottosezione vanno seguite le indicazioni sopra fornite per i modelli di Certificazione Unica non conguagliati, tenendo presente che la Certificazione Unica rilasciata dal sostituto che ha effettuato il conguaglio sostituisce i modelli di Certificazione Unica conguagliati.

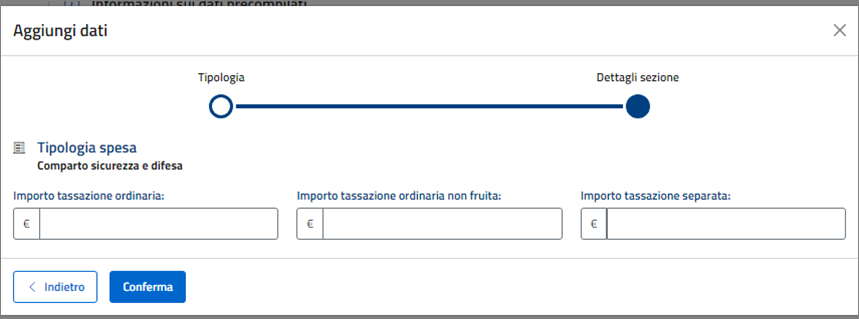

Comparto sicurezza e difesa

Questa sezione è riservata al personale militare delle Forze armate, compreso il Corpo delle capitanerie di porto, e al personale delle Forze di polizia ad ordinamento civile e militare in costanza di servizio nel 2023, per il quale è prevista una riduzione dell’imposta sul reddito delle persone fisiche.

L’agevolazione ti spetta se nell’anno 2022 hai percepito un reddito di lavoro dipendente non superiore a 30.208 euro. La riduzione d’imposta è determinata dal datore di lavoro sul trattamento economico accessorio erogato (punto 383 della Certificazione Unica).

Se il tuo sostituto d’imposta non ti ha riconosciuto tale detrazione, ma ritieni di avere le caratteristiche per usufruirne, puoi fruirne in dichiarazione se nelle annotazioni alla Certificazione Unica 2024 è presente il codice BO.

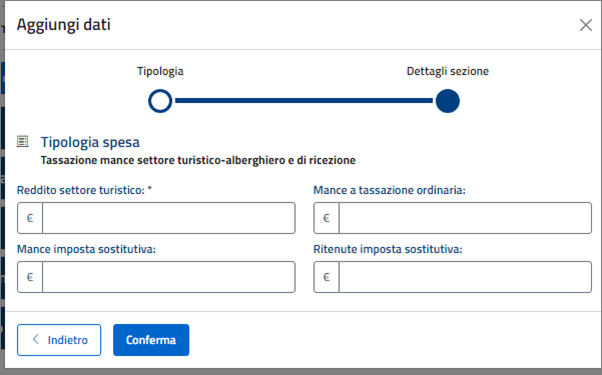

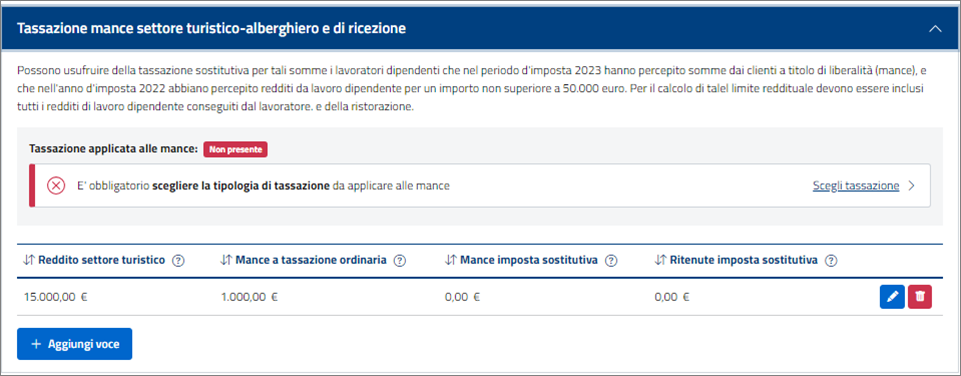

Tassazione mance

In questa sezione vengono indicati gli importi percepiti nel 2023 dai lavoratori dipendenti, con un reddito da lavoro dipendente 2022 non superiore a 50.000 euro, a titolo di liberalità (mance) dai propri clienti, indipendentemente dal sistema di pagamento utilizzato. A queste condizioni, per tali somme si può usufruire della tassazione sostitutiva.

In presenza di più modelli di CU non conguagliati o di modelli di CU non conguagliati e altri conguagliati occorre compilare tante voci di “Tassazione mance” quante sono le CU in tuo possesso.

In presenza di più modelli di CU non conguagliati o di modelli di CU non conguagliati e altri conguagliati la scelta per il trattamento fiscale delle mance percepite va effettuata solo sulla prima voce “Tassazione mance” compilata.

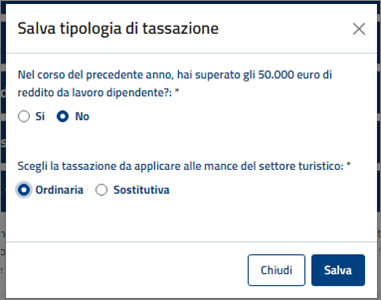

Una volta indicati i dati relativi ai premi di risultato e welfare aziendale dovrai scegliere la tipologia di tassazione da applicare

Le caselle “Tassazione ordinaria” e “Tassazione sostitutiva” sono alternative tra loro. La compilazione di una delle due caselle per esprimere la scelta per il trattamento fiscale delle mance percepite è obbligatoria, sia se si intenda modificare la tassazione operata dal datore di lavoro sia se si intenda confermarla.

Attenzione: La tassazione sostitutiva è applicabile solo se non hai superato il limite di reddito da lavoro dipendente di Euro 50.000. Se hai superato tale limite verrà applicata automaticamente la tassazione ordinaria, non avendo i requisiti per fruire della tassazione agevolata.

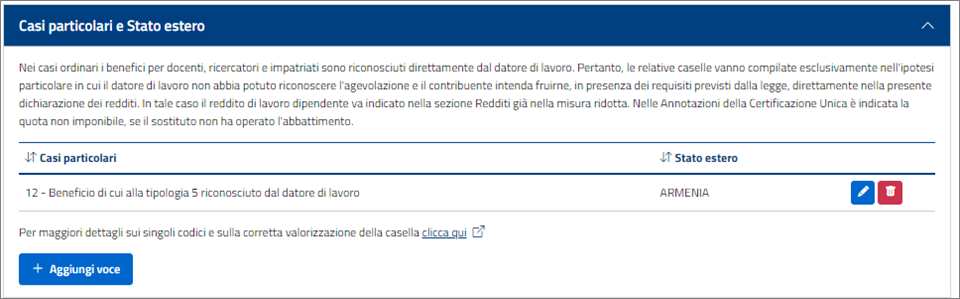

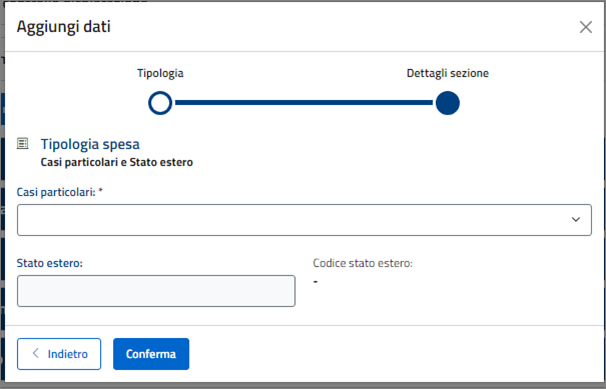

Casi particolari e Stato Estero

In questa sottosezione viene evidenziato se il reddito da te percepito rientra in uno dei casi particolari previsti che possono usufruire di benefici di tassazione.

Nei casi ordinari i benefici per docenti, ricercatori e impatriati sono riconosciuti direttamente dal datore di lavoro. Pertanto, le relative caselle vanno compilate esclusivamente nell’ipotesi particolare in cui il datore di lavoro non abbia potuto riconoscere l’agevolazione e il contribuente intenda fruirne, in presenza dei requisiti previsti dalla legge, direttamente nella presente dichiarazione dei redditi. In tale caso il reddito di lavoro dipendente va indicato nella sezione Redditi già nella misura ridotta.

Nelle Annotazioni della Certificazione Unica è indicata la quota non imponibile, se il sostituto non ha operato l’abbattimento.

L’ammontare di tali redditi è indicato con il codice:

- BC per docenti e ricercatori;

- BD per i lavoratori impatriati;

- CQ per i lavoratori impatriati che intendono fruire della riduzione del reddito da lavoro dipendente e assimilati nella misura del 70 per cento;

- CR per i lavoratori impatriati che hanno trasferito la residenza in una delle seguenti regioni: Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia e intendono fruire della riduzione del reddito da lavoro dipendente e assimilati nella misura del 90 per cento;

- CS per gli sportivi professionisti impatriati che hanno trasferito la residenza in Italia a decorrere dal 30 aprile 2019;

- CT per i lavoratori impatriati prima del 30 aprile 2019, che hanno effettuato l’opzione per la riduzione del reddito da lavoro dipendente nella misura del 50% per ulteriori 5 periodi d’imposta (provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021, come rettificato con l’errata corrige del 24 giugno 2021);

- CU per i lavoratori impatriati prima del 30 aprile 2019, che hanno effettuato l’opzione per la riduzione del reddito da lavoro dipendente nella misura del 90% per ulteriori 5 periodi d’imposta (provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021, come rettificato con l’errata corrige del 24 giugno 2021);

- CV per i docenti e ricercatori rientrati prima del 2020, che hanno effettuato l’opzione per la proroga del periodo di fruizione della riduzione del reddito da lavoro dipendente nella misura del 90% (provvedimento del Direttore dell’Agenzia delle entrate del 31 marzo 2022).

Nel caso in cui rientri in tali tipologie di soggetti e hai trasferito la residenza in Italia, devi indicare il codice dello Stato estero in cui eri residente fino al rientro o trasferimento in Italia.