La tua dichiarazione precompilata

La tua dichiarazione precompilataSanità previdenza e assicurazioni

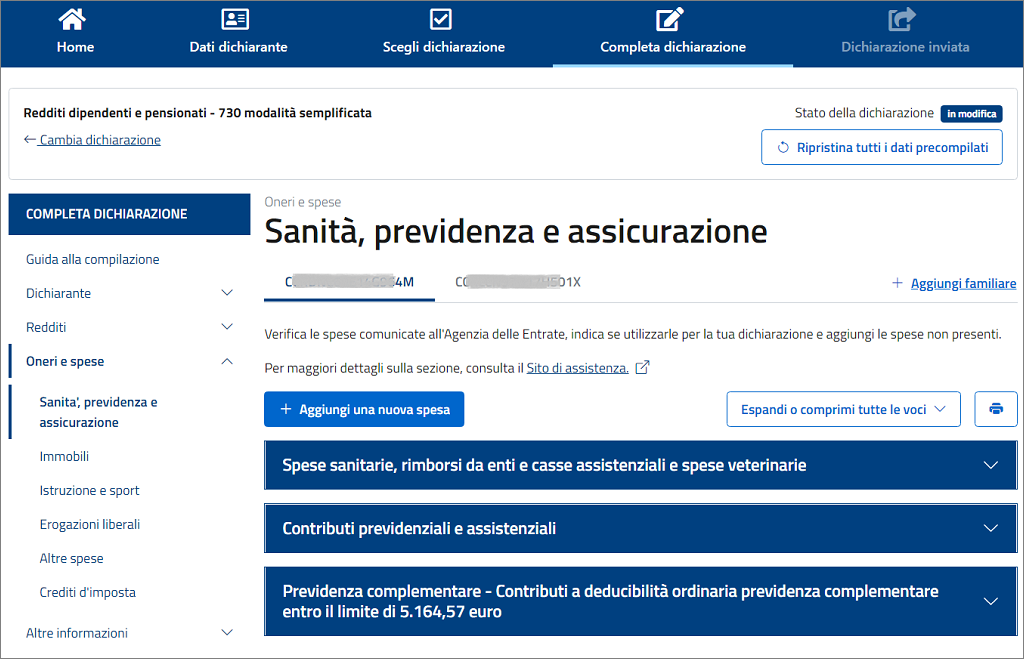

Sanità previdenza e assicurazione

In questa sezione puoi visualizzare e verificare se i dati comunicati da soggetti terzi riferiti a spese sanitarie, premi assicurativi, contributi previdenziali e assistenziali, contributi per lavoratori domestici e previdenza complementare sono stati o meno utilizzati per la precompilata e integrare i dati, se non utilizzati.

Puoi altresì integrare la dichiarazione con altre spese detraibili e/o deducibili riferite alla categoria delle spese sanitarie, previdenziali e assicurative.

Puoi visualizzare le spese relative ai tuoi familiari a carico selezionando il loro codice fiscale.

Premendo il tasto “Aggiungi una nuova spesa” si aprirà l’elenco delle diverse tipologie di spesa dal quale potrai selezionare quelle di tuo interesse:

- Spese sanitarie, rimborsi da enti e casse assistenziali e spese veterinarie

- Contributi associativi alle società di mutuo soccorso

- Contributi previdenziali e assistenziali

- Contributi per addetti ai servizi domestici e familiari

- Contributi versati ai fondi integrativi del Servizio sanitario nazionale e contributi versati direttamente dai lavoratori in quiescenza a casse di assistenza sanitaria aventi esclusivamente fini assistenziali

- Assicurazioni

- Spese per veicoli per persone con disabilità

- Spese sostenute dai sordi per i servizi di interpretariato

- Previdenza complementare - Contributi a deducibilità ordinaria previdenza complementare entro il limite di 5.164,57 euro

- Previdenza complementare - Contributi versati da lavoratori di prima occupazione

- Previdenza complementare - Contributi versati a Fondi in squilibrio finanziario

- Rateazione delle spese sanitarie indicate nei righi E1, E2, E3 se complessivamente superano i 15.494 euro

- Spese sanitarie per familiari non a carico con patologie esenti

- Spese per l’acquisto di cani guida

- Spese sanitarie rateizzate in precedenza

- Previdenza complementare - Familiari fiscalmente a carico

- Contributi versati per il riscatto del corso di laurea o del corso ITS Academy dei familiari a carico

- Spese sostenute per gli addetti all’assistenza personale (per sé o per un familiare) nei casi di non autosufficienza nel compimento degli atti della vita quotidiana (fruire della detrazione solo se il reddito complessivo non supera i 40.000 euro

- Spese sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA)

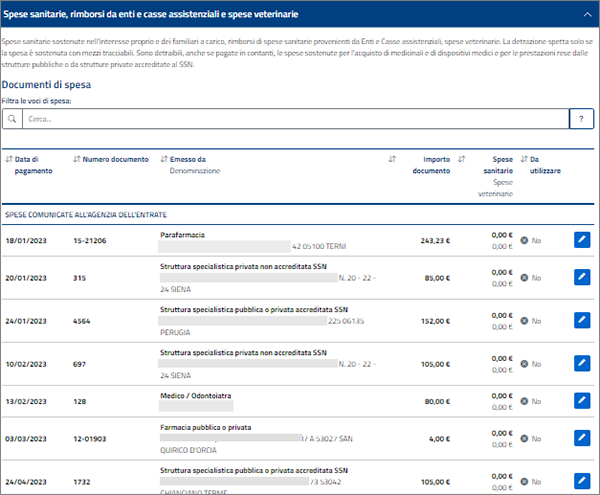

Spese sanitarie, rimborsi da enti e casse assistenziali e spese veterinarie

In questa sezione trovi le tue spese sanitarie e veterinarie.

Si tratta delle spese per prestazioni erogate da farmacie pubbliche o private; strutture sanitarie specialistiche pubbliche o private; medici e odontoiatri; professionisti sanitari; parafarmacie; strutture che vendono farmaci veterinari; ottici; strutture sanitarie militari nonché qualsiasi altro soggetto, non ricompreso tra i precedenti, che eroga prestazioni sanitarie detraibili o che vende dispositivi medici detraibili. Inoltre, in questa categoria di spese puoi inserire le spese sanitarie per patologie esenti; le spese sanitarie per persone con disabilità relative ai mezzi necessari all’accompagnamento, deambulazione, locomozione e sollevamento e ai sussidi tecnici e informatici che facilitano l’autosufficienza e l’integrazione; le spese mediche generiche e di assistenza specifica per le persone con disabilità; le spese veterinarie e, infine, i rimborsi delle spese sanitarie erogati da enti e casse assistenziali e dalle società di mutuo soccorso nel 2023.

La detrazione dall’imposta lorda, nella misura del 19 per cento degli oneri sostenuti per la parte eccedente l’importo di euro 129,11, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili.

La disposizione non si applica alle detrazioni spettanti in relazione alle spese sostenute per l’acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

Puoi dimostrare l’utilizzo del mezzo di pagamento “tracciabile” mediante prova cartacea della transazione/pagamento con ricevuta bancomat, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA. In mancanza, l’utilizzo del mezzo di pagamento “tracciabile” può essere documentato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

Con la compilazione semplificata è possibile:

- modificare i dati presenti nella dichiarazione precompilata

- aggiungere una nuova voce di spesa.

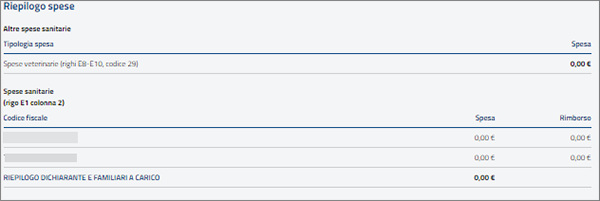

Troverai così l’elenco delle spese sanitarie e veterinarie sostenute.

Sulla somma degli importi indicati nella sezione “Riepilogo spese” viene calcolata la detrazione del 19 per cento sulla parte eccede l’importo di 129,11 euro.

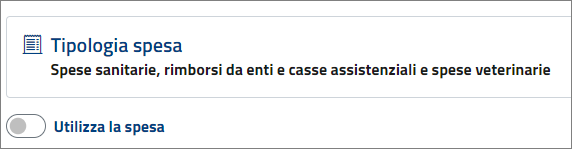

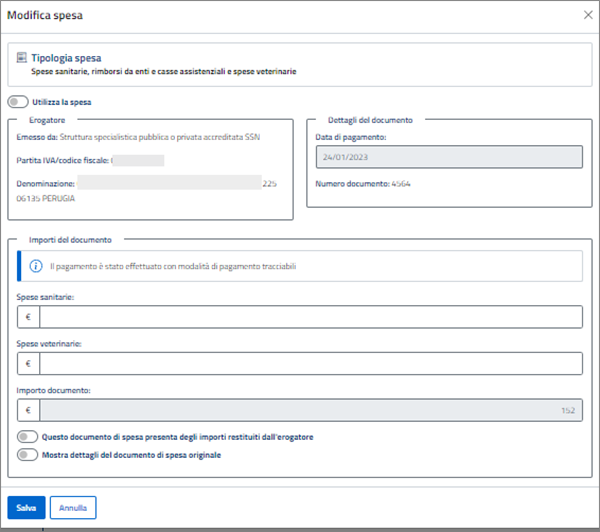

Se per una spesa alla colonna “da utilizzare” è indicato NO, vuol dire che non viene utilizzata ai fini della detrazione fiscale, in quanto si riferisce ad una spese non detraibile.

Se ritieni che tale indicazione sia errata e intendi quindi aggiungere la spesa agli importi detraibili, seleziona la corrispondente icona di modifica  e nella successiva schermata abilita il bottone “Utilizza la spesa”.

e nella successiva schermata abilita il bottone “Utilizza la spesa”.

Puoi modificare anche gli altri dati del documento di spesa:

Devi abilitare il bottone "Questo documento di spesa presenta degli importi restituiti dall’erogatore" per indicare le somme restituite (ad esempio un rimborso ottenuto dallo stesso erogatore della prestazione sanitaria).

Abilita il bottone “Mostra dettagli del documento di spesa originale” per vedere i dettagli del documento di spesa così come trasmesso al Sistema Tessera Sanitaria da parte dell’erogatore.

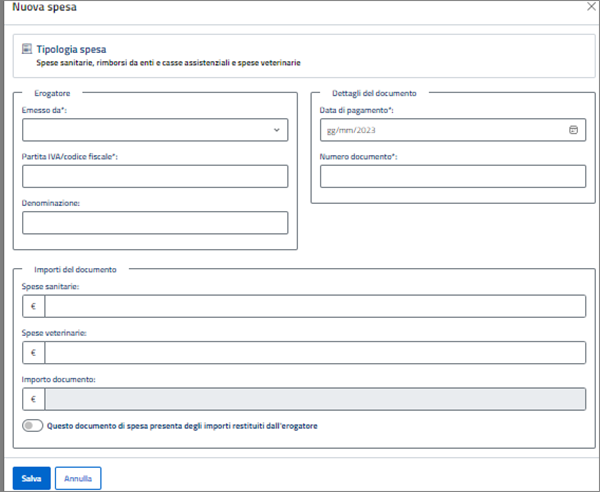

Per aggiungere un documento di spesa che non trovi già nell’elenco dei documenti precompilati, seleziona il pulsante

Nella successiva schermata devi indicare:

- i dati dell’erogatore del servizio

- i dettagli del documento di spesa

- gli importi del documento (spese sanitarie e/o spese veterinarie).

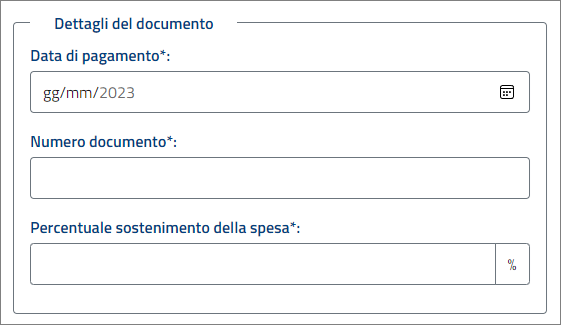

Le stesse considerazioni valgono nel caso in cui vuoi modificare o aggiungere una spesa sanitaria sostenuta per un familiare a tuo carico, l’unico dato differente è relativo alla percentuale di sostenimento della spesa, in ragione dell’effettiva spesa che hai sostenuto.

Selezionando il pulsante  puoi aggiungere un rimborso di spesa sanitaria erogato da enti, casse e società di mutuo soccorso aventi esclusivamente fine assistenziale e dai fondi integrativi del Servizio sanitario nazionale, nonché dagli altri fondi comunque denominati nel 2023 per spese sostenute nello stesso anno d’imposta 2023.

puoi aggiungere un rimborso di spesa sanitaria erogato da enti, casse e società di mutuo soccorso aventi esclusivamente fine assistenziale e dai fondi integrativi del Servizio sanitario nazionale, nonché dagli altri fondi comunque denominati nel 2023 per spese sostenute nello stesso anno d’imposta 2023.

Selezionando il pulsante  sotto la voce Spese sanitarie sostenute per patologie esenti o per persone con disabilità, puoi aggiungere:

sotto la voce Spese sanitarie sostenute per patologie esenti o per persone con disabilità, puoi aggiungere:

- spese sanitarie sostenute per patologie esenti: Qui puoi aggiungere l’ammontare di spese sanitarie, da portare in detrazione, relative a patologie esenti dalla spesa sanitaria pubblica. Si tratta di alcune malattie e condizioni patologiche per le quali il Servizio Sanitario Nazionale ha riconosciuto l’esenzione dal ticket in relazione a particolari prestazioni sanitarie. Per un elenco completo si può consultare la banca dati del Ministero della Salute disponibile sul sito www.salute.gov.it

- spese sanitarie per persone con disabilità: Indica qui l‘ammontare delle spese sanitarie, da portare in detrazione, sostenute per persone con disabilità e, in particolare:

- per i mezzi necessari all’accompagnamento, deambulazione, locomozione e sollevamento;

- per i sussidi tecnici e informatici che facilitano l’autosufficienza e l’integrazione.

- spese mediche e di assistenza di persone con disabilità: Indica qui l’ammontare delle spese mediche generiche e di quelle di assistenza specifica necessarie nei casi di grave e permanente invalidità o menomazione sostenute dalle persone con disabilità che vuoi portare in deduzione.

Le spese di assistenza specifica sostenute dalle persone con disabilità sono quelle relative a:

- assistenza infermieristica e riabilitativa;

- personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- personale di coordinamento delle attività assistenziali di nucleo;

- personale con la qualifica di educatore professionale;

- personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

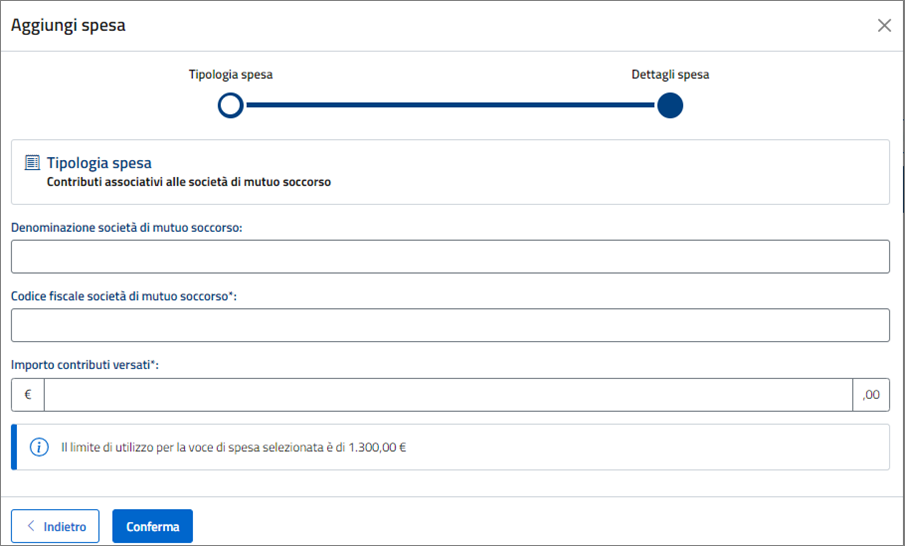

Contributi associativi alle società di mutuo soccorso

Qui puoi inserire i contributi associativi versati nel corso del 2023 in qualità di socio di società di mutuo soccorso che operano per assicurare ai soci un sussidio nei casi di malattia, impotenza al lavoro, vecchiaia, ovvero in caso di decesso, un aiuto alle loro famiglie (art. 1 della legge 15 aprile 1886, n. 3818), Ti spetta il beneficio della detrazione dal reddito esclusivamente per il contributo versato per la tua posizione e non anche per il contributo versato per i familiari, anche se fiscalmente a tuo carico.

Se inserisci un importo superiore al limite previsto di 1.300 euro, il sistema lo ridurrà riconducendolo al limite.

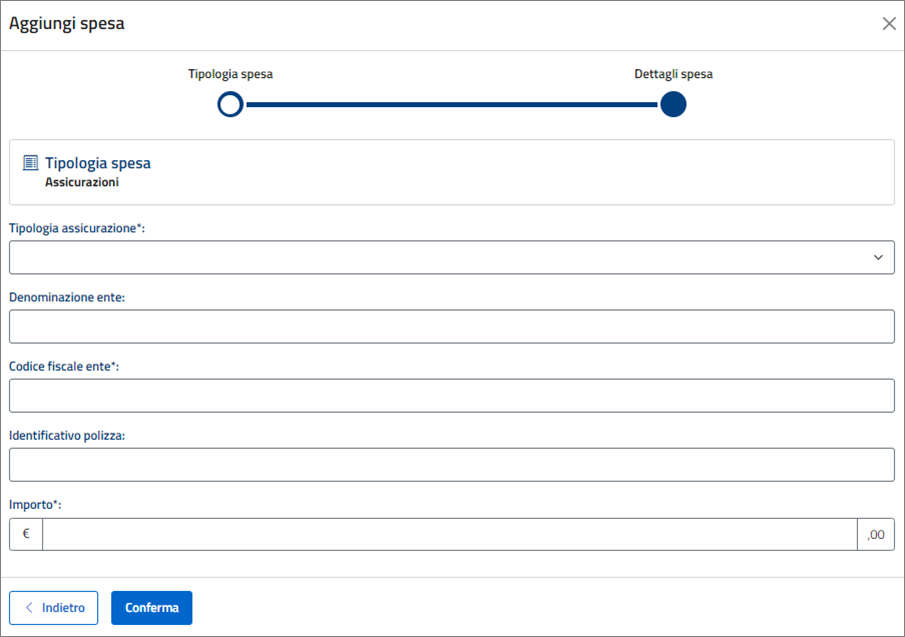

Assicurazioni

Qui puoi inserire i dati dei premi assicurativi che hai versato nel 2023 per contratti assicurativi con differenti finalità. In particolare, indica nel campo “Tipologia di assicurazione”, per quale tipo di assicurazione hai versato i premi:

- Sulla vita e contro gli infortuni: l’importo dei premi versati può essere detratto sino ad un limite di 530,00 euro e nel limite si devono includere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 36.

La detrazione riguarda:- per i contratti stipulati o rinnovati fino al 31 dicembre 2000, i premi per le assicurazioni sulla vita e contro gli infortuni, anche se versati all’estero o a compagnie estere e a condizione che abbia durata non inferiore a cinque anni e non consenta la concessione di prestiti nel periodo di durata minima;

- per i contratti stipulati o rinnovati a partire dal 1° gennaio 2001, i premi per le assicurazioni aventi per oggetto il rischio di morte, di invalidità permanente non inferiore al 5 per cento (da qualunque causa derivante).

- Tutela delle persone con disabilità grave: l’importo dei premi versati per la tutela delle persone con disabilità grave accertata dalle unità sanitarie locali mediante le commissioni mediche, può essere detratto sino ad un limite di 750,00 euro al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36) e nel limite si devono includere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 38. Tale importo deve comprendere anche i premi relativi alle assicurazioni sulla vita e contro gli infortuni indicati nella Certificazione Unica con il codice onere 36.

- Rischio di non autosufficienza: si tratta dell’assicurazione per il rischio di non autosufficienza nel compimento degli atti della vita quotidiana a condizione che l’impresa di assicurazione non possa recedere dal contratto. L’ importo per i premi non deve superare complessivamente 1.291,14 euro al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36), dei premi per le assicurazioni finalizzate alla tutela delle persone con disabilità grave (codice 38) e deve comprendere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 39.

ESEMPIO: Nel 2023 hai versato 200 euro di premi di assicurazione sulla vita e contro gli infortuni 600 euro di premi di assicurazione per la tutela delle persone con disabilità grave 900 euro di premi di assicurazione per rischio di non autosufficienza Per un totale di 1.700 euro. Il limite complessivo da portare in detrazione è ricondotto a 1.291,14 euro complessivi. - Eventi calamitosi: si tratta dei premi versati per le assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate a decorrere dal 1° gennaio 2018 per unità immobiliari residenziali e relative pertinenze (ma non per la sola pertinenza). La detrazione spetta se sei contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona. L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 43.

- Eventi calamitosi con cessione del credito: si tratta dei premi per i quali spetta la detrazione del 90%, relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulati contestualmente alla cessione ad un’impresa di assicurazione del credito d’imposta relativo agli interventi sisma bonus per cui si può fruire della percentuale di detrazione del 110 per cento. L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 81.

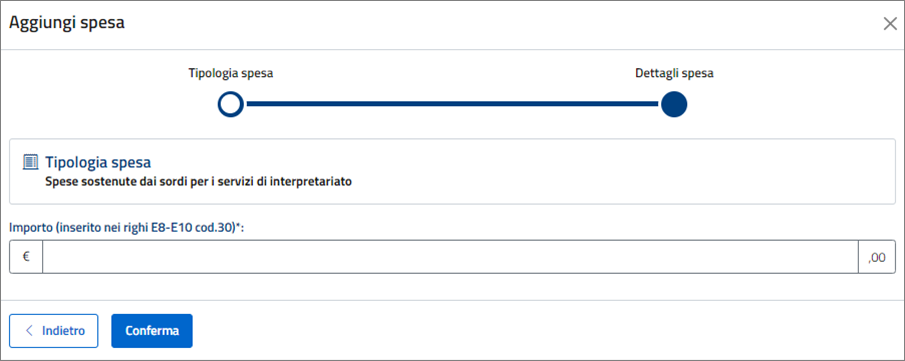

Spese sostenute dai sordi per i servizi di interpretariato

Qui puoi inserire le somme che hai sostenute nel corso del 2023 per i servizi di interpretariato se sei un soggetto riconosciuto sordo ai sensi della l. n. 381 del 1970, ovvero se sei affetto da sordità congenita o acquisita durante l’età evolutiva che abbia compromesso il normale apprendimento del linguaggio parlato.

La detrazione non spetta per i servizi resi ai soggetti affetti da sordità di natura esclusivamente psichica o dipendente da causa di guerra, di lavoro o di servizio. L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 30. Non possono essere indicate le spese sostenute nel 2023 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 30.

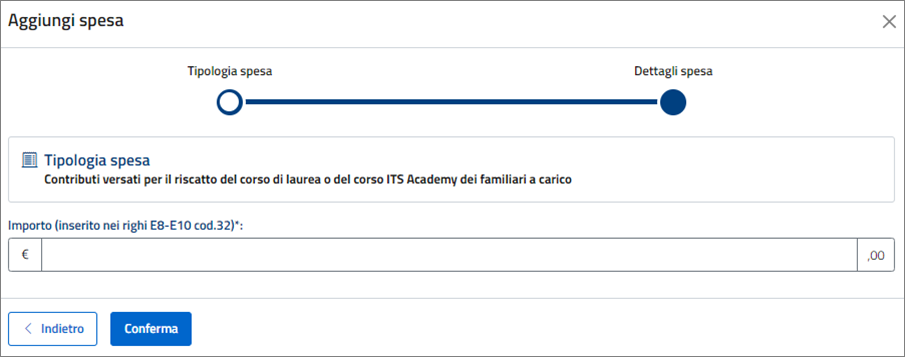

Contributi versati per il riscatto del corso di laurea o del corso ITS Academy dei familiari a carico

Qui puoi inserire i contributi versati per il riscatto dei corsi di laurea o ITS Academy dei familiari a carico anche “inoccupati” ovvero che, al momento della domanda, non risultano essere stati mai iscritti ad alcuna forma obbligatoria di previdenza.

Se invece i contributi sono stati versati direttamente dall’interessato che ha percepito un reddito sul quale sono dovute le imposte, possono essere dedotti dal reddito di quest’ultimo e vanno inclusi negli importi indicati alla voce “Contributi previdenziali e assistenziali” di questa sezione. L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 32.

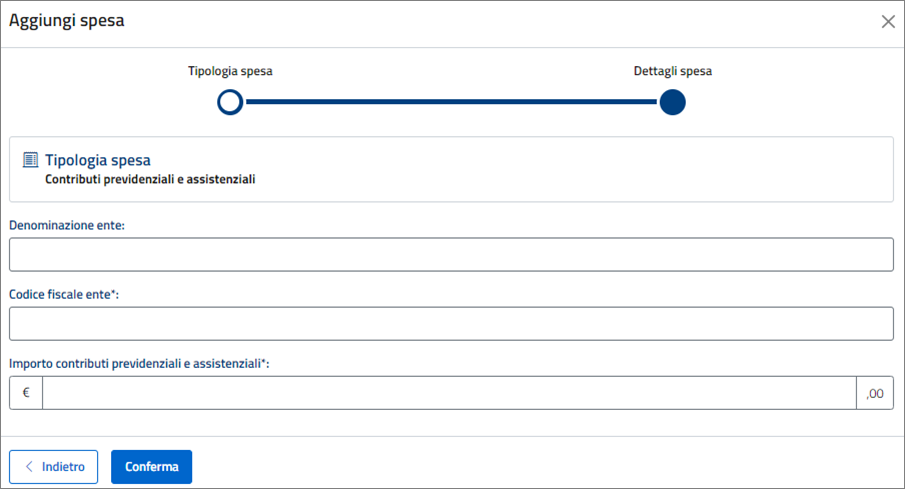

Contributi previdenziali e assistenziali

Qui puoi inserire i contributi previdenziali e assistenziali, obbligatori o volontari, versati nel corso del 2023 all’ente pensionistico d’appartenenza, per i quali spetta la deduzione dal reddito. Puoi dedurre anche i contributi versati per i familiari fiscalmente a carico.

Tra le tipologie di contributi rientrano:

- i contributi agricoli unificati versati all’Inps – Gestione ex Scau – per costituire la propria posizione previdenziale e assistenziale;

- i contributi versati per l’assicurazione obbligatoria Inail contro gli infortuni domestici (c.d. assicurazione casalinghe);

- i contributi previdenziali e assistenziali versati facoltativamente all’ente pensionistico di appartenenza, compresi quelli per la ricongiunzione di periodi assicurativi, per il riscatto degli anni di laurea e degli anni di frequenza degli ITS Academy (sia ai fini pensionistici sia ai fini della buonuscita), per la prosecuzione volontaria e per il cosiddetto “fondo casalinghe”.

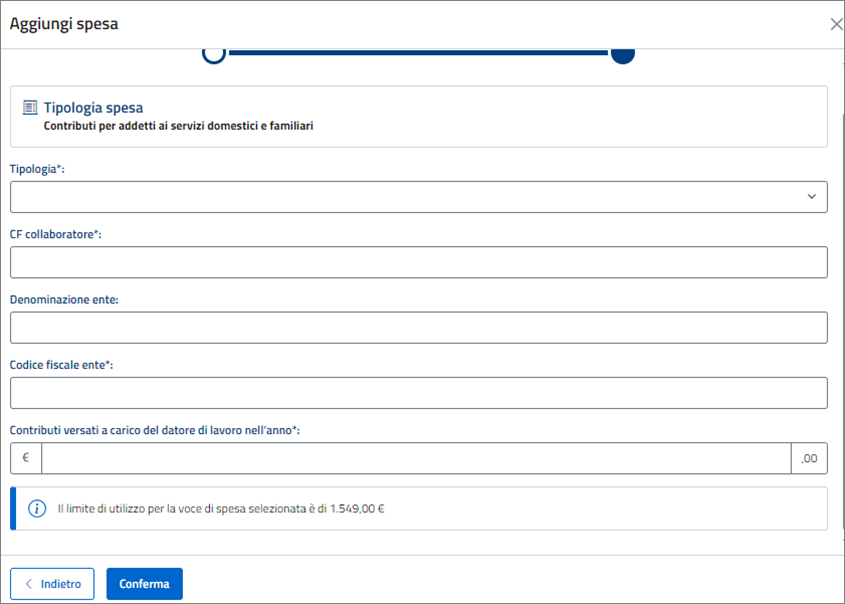

Contributi per addetti ai servizi domestici e familiari

Qui puoi inserire i dati dei contributi che hai versato nel 2023 in qualità di datore di lavoro di addetti ai servizi domestici (autisti, giardinieri, ecc.) o all’assistenza personale o familiare (colf, baby-sitter, assistenti delle persone anziane, ecc.) per i quali spetta il beneficio della deduzione dal reddito per la sola quota rimasta a tuo carico, quindi al netto della quota contributiva rimasta a carico del collaboratore domestico/familiare.

Se hai ricevuto qualche rimborso per contributi versati in precedenza, puoi inserirli in questa stessa sezione .

L’importo massimo che puoi inserire è di euro 1.549,37, se inserisci un importo maggiore, il sistema lo ridurrà riconducendolo al limite.

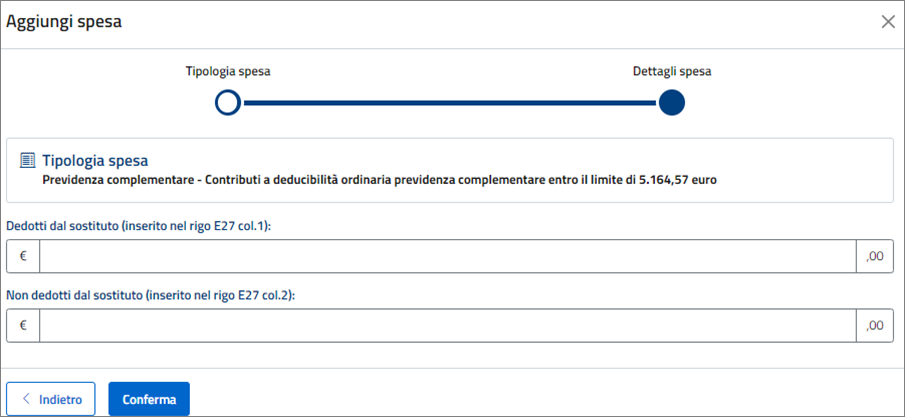

Previdenza complementare: contributi a deducibilità ordinaria versati alle forme pensionistiche complementari

Qui puoi inserire i contributi versati a forme pensionistiche complementari relative sia a fondi negoziali sia alle forme pensionistiche individuali, e le somme versati ai sottoconti PEPP per i quali spetta la deduzione dal reddito.

L’importo massimo che puoi riportarti è di 5.164,57 euro, compresi i versamenti a carico del contribuente e del datore di lavoro e quelli relativi ai familiari fiscalmente a carico.

La deduzione spetta anche per i contributi versati a forme pensionistiche complementari istituite presso gli Stati membri dell’Unione europea o in quelli aderenti allo Spazio economico europeo con i quali vi siano accordi per lo scambio di informazioni.

ATTENZIONE: se hai versato contributi per diverse forme di previdenza, il totale degli importi sostenuti sarà ricondotto entro il limite previsto.

Nel primo campo devi inserire l’importo dei contributi che il datore di lavoro ha già dedotto dal reddito: consulta la Certificazione Unica (punto 412).

Nel secondo campo devi inserire l’importo dei contributi dei quali chiedi la deduzione in dichiarazione: consulta la Certificazione Unica (punto 413).

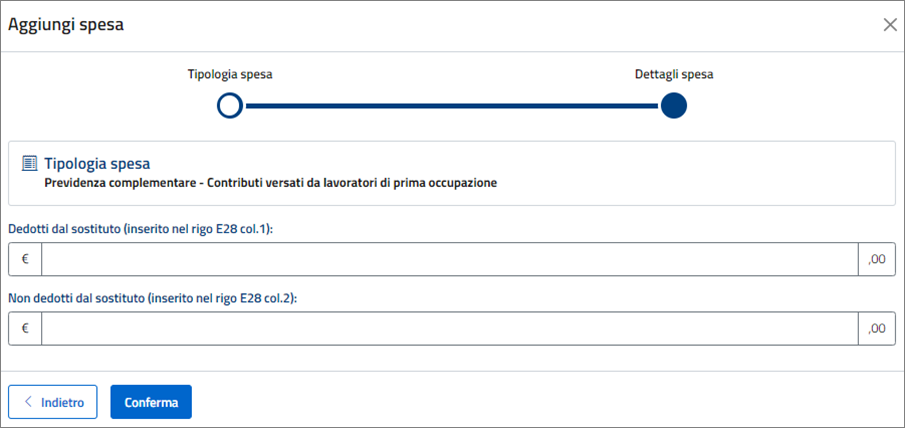

Previdenza complementare: contributi versati da lavoratori di prima occupazione

Qui puoi inserire i contributi versati nel corso del 2023 per i quali spetta il beneficio della deduzione dal reddito per un importo massimo di euro 5.164,57 euro se sei lavoratore di prima occupazione, successiva al 1° gennaio 2007, oppure se a quella data non avevi una posizione contributiva aperta presso qualsiasi ente di previdenza obbligatoria.

Se nei primi cinque anni di partecipazione alle forme pensionistiche complementari hai effettuato versamenti di importo inferiore, a partire dal sesto anno e per i venti anni successivi, il limite annuale di euro 5.164,57 può essere incrementato di un importo pari alla differenza positiva tra euro 25.822,85 e i contributi effettivamente versati nei primi cinque anni (massimo 2.582,29 euro).

ATTENZIONE: se hai versato contributi per diverse forme di previdenza, il totale degli importi sostenuti sarà ricondotto entro il limite previsto.

Nel primo campo devi inserire l’importo dei contributi che il datore di lavoro ha già dedotto dall’imponibile, risultante dalla somma degli importi indicati nei punti 412 e 417 della Certificazione Unica.

Nel secondo campo devi inserire l’importo dei contributi che il datore di lavoro non ha ancora dedotto dall’imponibile, indicato nel punto 413 della Certificazione Unica, e le somme versate ai fondi negoziali, nonché alle forme pensionistiche individuali e ai sottoconti italiani di PEPP, senza il tramite del datore di lavoro.

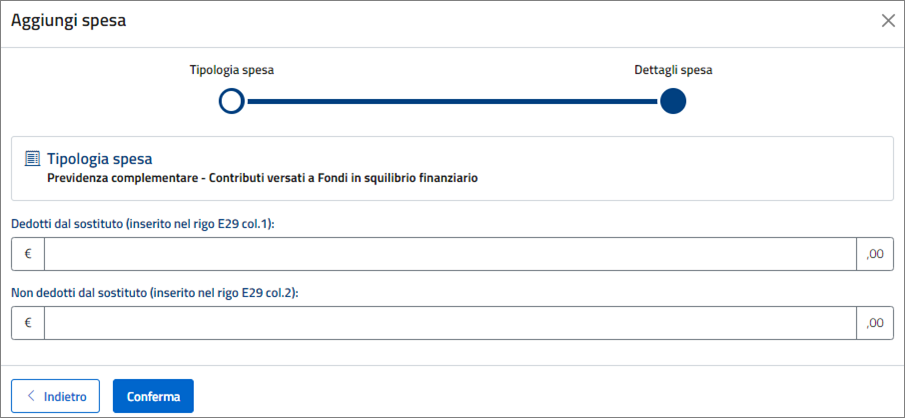

Previdenza complementare: contributi versati a fondi in squilibrio finanziario

Qui puoi inserire i contributi versati nel corso del 2023 per i quali spetta il beneficio della deduzione dal reddito, se sei iscritto a forme pensionistiche per le quali è stato accertato lo squilibrio finanziario e approvato il piano di riequilibrio da parte del Ministero del lavoro e della previdenza sociale.

In caso di contemporanea iscrizione a un fondo in situazione di squilibrio finanziario e ad altre forme di previdenza complementare, puoi dedurre dal reddito complessivo i contributi versati:

- al fondo in squilibrio finanziario, integralmente;

- al fondo non in squilibrio finanziario, nel limite pari alla differenza, se positiva, tra euro 5.164,57 e l’ammontare dei contributi versati ai fondi in squilibrio finanziario

Nel primo campo devi inserire l’importo dei contributi che il datore di lavoro ha già dedotto dal reddito: consulta la Certificazione Unica (punto 412).

Nel secondo campo devi inserire l’importo dei contributi dei quali chiedi la deduzione in dichiarazione: consulta la Certificazione Unica (punto 413).

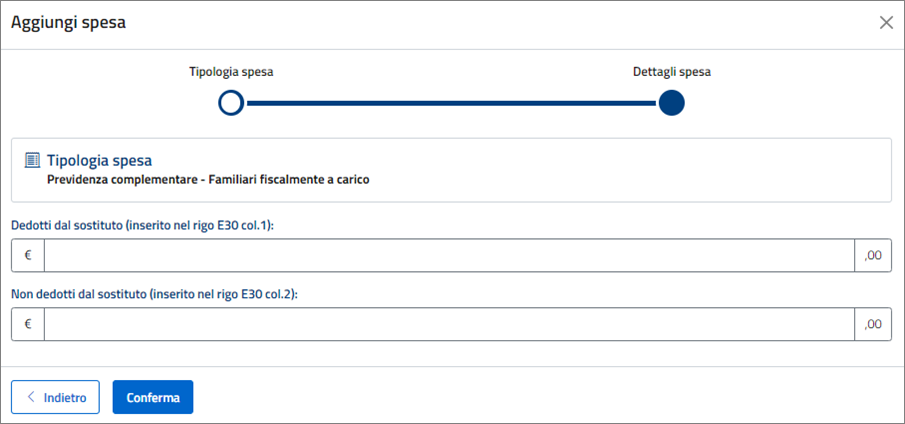

Previdenza complementare: familiari fiscalmente a carico

Qui puoi inserire i contributi versati nel corso del 2023 per i familiari fiscalmente a carico entro un massimo di 5.164,57 euro, per i quali spetta il beneficio della deduzione dal reddito.

La deduzione spetta solamente se il reddito complessivo del familiare a carico non è capiente: in tal caso puoi riportare l’eccedenza in deduzione dal tuo reddito.

ATTENZIONE: se hai versato contributi per diverse forme di previdenza, il totale degli importi sostenuti sarà ricondotto entro il limite previsto.

Nel primo campo devi inserire l’importo dei contributi che il datore di lavoro ha già dedotto dal reddito: consulta la Certificazione Unica (punto 422).

Nel secondo campo devi inserire l’importo dei contributi dei quali chiedi la deduzione in dichiarazione: consulta la Certificazione Unica (punto 423).

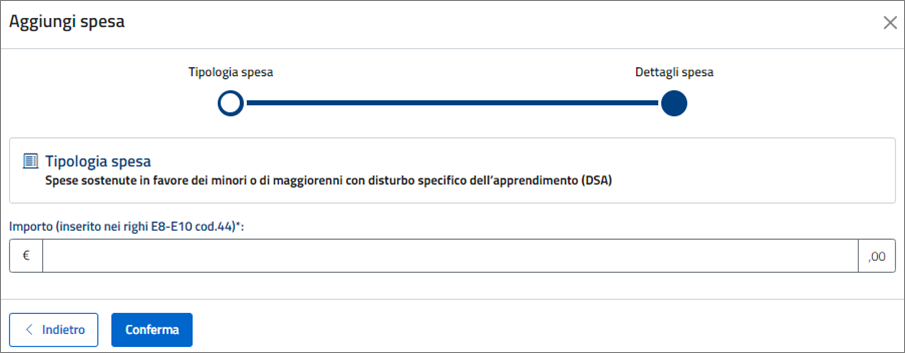

Spese per minori o maggiorenni con DSA

Qui puoi inserire le spese sostenute nel corso del 2023, per le quali spetta la detrazione dal reddito, anche per familiari fiscalmente a carico, in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (certificato dal SSN) fino al completamento della scuola secondaria di secondo grado, per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici, di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento, nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

A titolo esemplificativo gli strumenti compensativi essenziali possono essere:

- sintesi vocale;

- registratore;

- calcolatrice;

- programmi di video scrittura con correttore ortografico;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, ecc.

Esempi di sussidi tecnici ed informatici possono essere apparecchiature e dispositivi basati su tecnologie meccaniche, elettroniche o informatiche (computer).