La tua dichiarazione precompilata

La tua dichiarazione precompilataRedditi di capitale, compensi e proventi

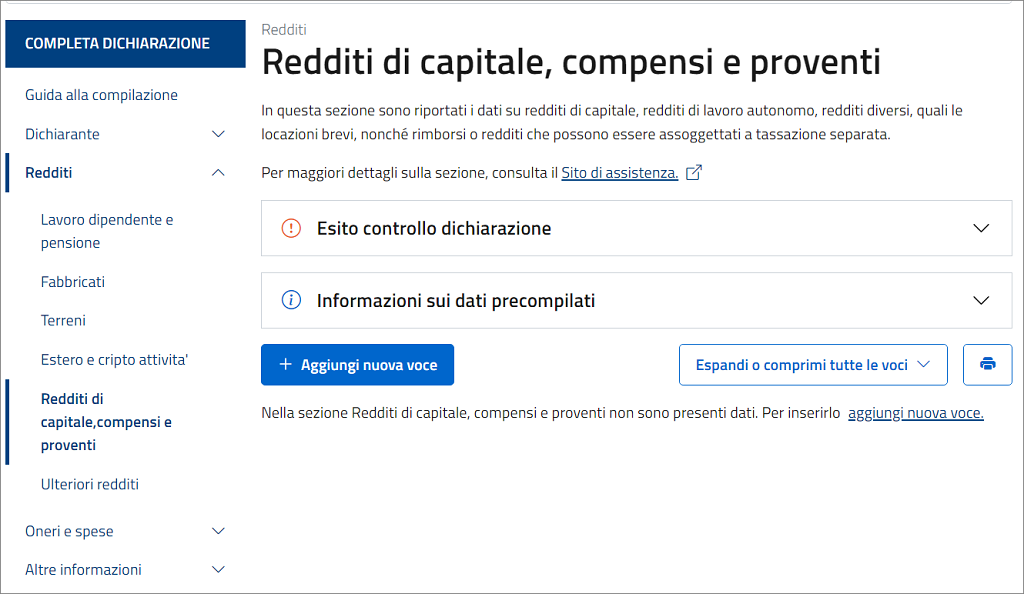

Redditi di capitale, compensi e proventi

In questa sezione puoi indicare altre tipologie di reddito che hai percepito quali redditi di capitale, redditi di lavoro autonomo non derivante da attività professionale e redditi diversi (es. redditi di terreni e fabbricati situati all’estero, redditi da sublocazioni brevi) nonché redditi soggetti a tassazione separata (es. redditi percepiti dagli eredi).

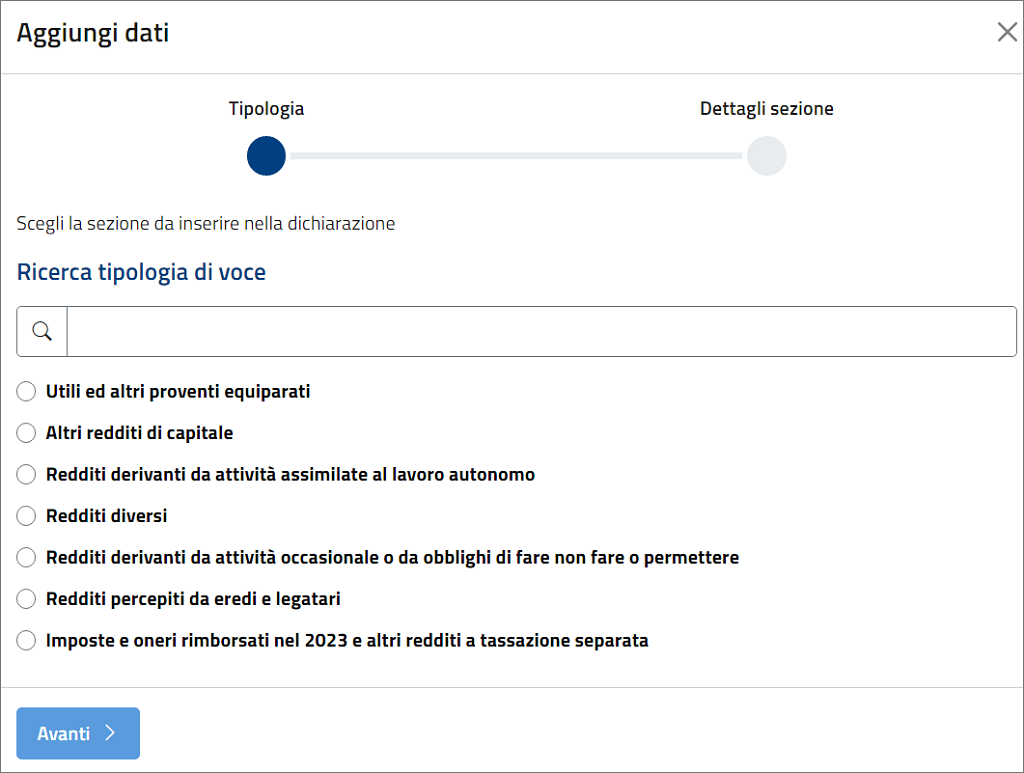

Selezionando “Aggiungi nuova voce” potrai scegliere la tipologia di reddito da inserire.

Per ogni reddito selezionato appare una specifica schermata con determinati campi da compilare.

Per ulteriori informazioni consulta le istruzioni per la compilazione del 730/2024 - pdf (da pagina 43)

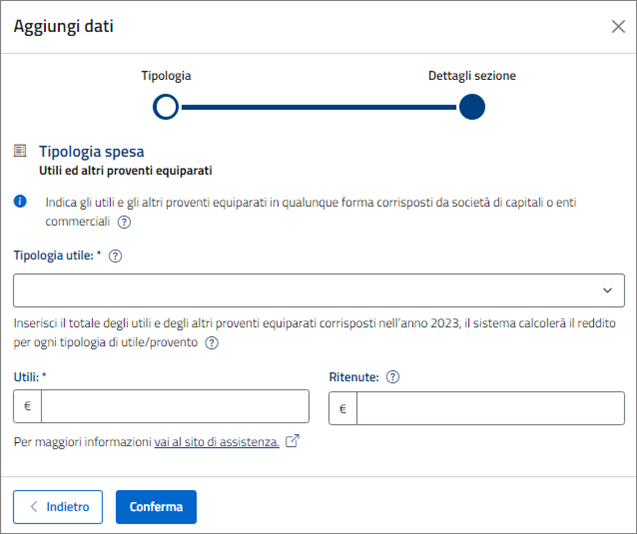

Utili ed altri proventi equiparati

In questa sottosezione puoi indicare gli utili e gli altri proventi equiparati in qualunque forma corrisposti da società di capitali o enti commerciali compresi:

- gli utili e i proventi derivanti da contratti di associazione in partecipazione, ad esclusione di quelli in cui l’apporto dell’associato sia costituito esclusivamente dalla prestazione di lavoro;

- gli utili e i proventi derivanti dai contratti di cointeressenza (ossia dalla partecipazione, insieme ad altre persone o aziende a un’operazione economica, che implica la condivisione di utili e perdite);

- gli utili e i proventi conseguiti in caso di recesso, riduzione del capitale esuberante o liquidazione anche concorsuale di società ed enti indipendentemente dal periodo di tempo intercorso tra la costituzione della società e la comunicazione del recesso, la deliberazione di riduzione del capitale o l’inizio della liquidazione.

Nella casella “Tipologia utile” devi selezionare uno dei codici relativi alla tipologia di reddito da dichiarare di seguito indicati e premere il tasto “Salva”:

- Utili e altri proventi equiparati di natura qualificata corrisposti da imprese residenti in Italia o residenti o domiciliate in Stati o Territori che hanno un regime fiscale non privilegiato formatisi fino all’esercizio in corso al 31 dicembre 2007;

- Utili e altri proventi equiparati di natura qualificata provenienti da imprese o enti residenti o localizzati in Stati o Territori che hanno un regime fiscale privilegiato;

- Utili e altri proventi equiparati di natura non qualificata provenienti da imprese o enti residenti o localizzati in Stati o Territori che hanno un regime fiscale privilegiato, i cui titoli non sono negoziati in mercati regolamentati;

- Utili e di altri proventi equiparati di natura qualificata provenienti da imprese o enti residenti o localizzati in Paesi o Territori che hanno un regime fiscale privilegiato, prodotti fino all’esercizio in corso al 31 dicembre 2007, per i quali sia stato dimostrato il rispetto, sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del Tuir e sia stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello;

- Utili e altri proventi equiparati corrisposti da imprese residenti in Italia oppure residenti in Stati che hanno un regime fiscale non privilegiato formatisi a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016;

- Utili e altri proventi equiparati di natura qualificata provenienti da imprese o enti residenti o localizzati in Paesi o Territori che hanno un regime fiscale privilegiato, per i quali sia stato dimostrato il rispetto, sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR e sia stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello (proposto ai sensi del comma 3 del medesimo articolo), prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016;

- Utili e altri proventi, che andrebbero indicati con il codice 2, per i quali il contribuente intenda far valere la sussistenza sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR, qualora non abbia presentato l’istanza di interpello prevista dal comma 3 del medesimo articolo ovvero, avendola presentata, non abbia ricevuto risposta favorevole, formatisi con utili prodotti fino all’esercizio in corso al 31 dicembre 2007;

- Utili e altri proventi, che andrebbero indicati con il codice 2, per i quali il contribuente intenda far valere la sussistenza sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR, qualora non abbia presentato l’istanza di interpello prevista dal comma 3 del medesimo articolo ovvero, avendola presentata, non abbia ricevuto risposta favorevole, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016;

- Utili e altri proventi equiparati corrisposti da imprese residenti in Italia ovvero residenti in Stati aventi un regime fiscale non privilegiato, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017;

- Utili e altri proventi che andrebbero indicati con il codice 2, ma per i quali sia stato dimostrato il rispetto, sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR e sia stato rilasciato parere favorevole dall’Agenzia delle entrate a seguito di interpello proposto ai sensi del comma 3 del medesimo articolo, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017;

- Utili e altri proventi che andrebbero indicati con il codice 2, per i quali il contribuente intenda far valere la sussistenza sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR, qualora non abbia presentato l’istanza di interpello prevista dal comma 3 del medesimo articolo ovvero, avendola presentata, non abbia ricevuto risposta favorevole, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017.

Utili

Nella casella “Utili” fai attenzione ad inserire sempre il totale della somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023, non dovrai fare alcuna operazione percentuale in quanto sarà il sistema che in automatico calcolerà la percentuale (normativamente prevista) di reddito da sottoporre a tassazione a seconda della tipologia di reddito inserita nella casella precedente.

Per compilare la casella, puoi seguire le istruzioni sotto riportate:

- Se nella casella Tipo di reddito è stato indicato il codice 1 o 4 o 7, riportare la somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023, desumibili dalla certificazione degli utili rilasciata dalla società emittente ai punti 28, 31, 34 e 37;

- Se nella casella Tipo di reddito è stato indicato il codice 5 o 6 o 8, riportare la somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023, desumibili dalla certificazione degli utili ai punti 29, 32 e 35;

- Se nella casella Tipo di reddito è stato indicato il codice 9 o 10 o 11 riportare la somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023 desumibili dalla relativa certificazione ai punti 30, 33 e 36;

- Se nella casella Tipo di reddito è stato indicato il codice 2 o 3, riportare la somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023, desumibili dalla certificazione degli utili nei punti da 28 a 37.

Nella casella “Ritenute” devi riportare l’importo complessivo delle ritenute d’acconto subite, indicato nel punto 41 della certificazione degli utili.

Attenzione: Se sono state rilasciate più certificazioni contenenti utili e/o proventi con la stessa codifica, si devono compilare tante schermate quante sono le certificazioni contenenti gli utili percepiti, successivamente sarà il sistema che in automatico riunirà le stesse tipologie di utili sommando gli importi e calcolando la percentuale applicabile sul totale.

Se sono stati percepiti utili e/o proventi per i quali è necessario indicare diversi codici occorrerà compilare altre schermate.

Premi “Conferma” per confermare l’inserimento.

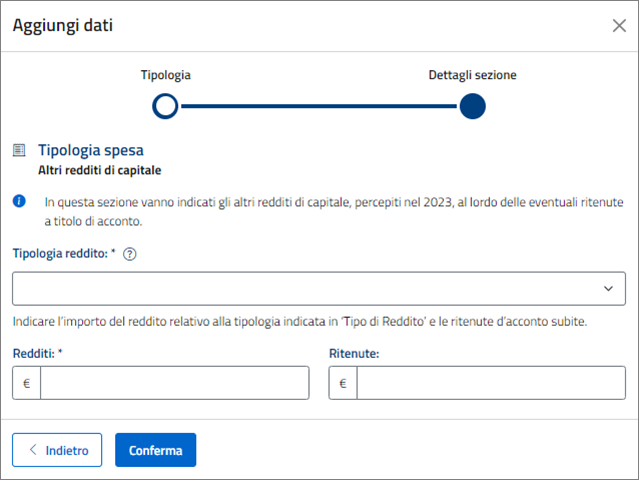

Altri redditi di capitale

In questa sottosezione vanno riportati gli altri redditi di capitale, percepiti nel 2023, al lordo delle eventuali ritenute a titolo di acconto.

Nella casella “Tipologia di reddito” devi selezionare uno dei seguenti codici in base alla tipologia di reddito che devi dichiarare e premere “Salva”:

- In caso di interessi e di altri proventi derivanti da capitali dati a mutuo e da altri contratti (depositi e conti correnti);

- In caso di rendite perpetue dovute come corrispettivo per il trasferimento di un immobile o per la cessione di un capitale, oppure imposte quali oneri al donatario (art. 1861 c.c.) e di prestazioni annue perpetue a qualsiasi titolo dovute, anche se disposte per testamento (art. 1869 c.c.);

- In caso di compensi percepiti per la prestazione di garanzie personali (fideiussioni) o reali (pegni o ipoteche) assunte in favore di terzi;

- In caso di redditi corrisposti dalle società o dagli enti che hanno per oggetto la gestione, nell’interesse collettivo di una pluralità di soggetti, di masse patrimoniali costituite con somme di denaro o beni affidati da terzi o provenienti dai relativi investimenti, compresa la differenza tra l’ammontare ricevuto alla scadenza e quello affidato in gestione. Devono essere, inoltre, inclusi i proventi derivanti da organismi di investimento collettivo in valori mobiliari di diritto estero non conformi alle direttive comunitarie;

- In caso di altri interessi o proventi;

- In caso di proventi conseguiti in sostituzione dei redditi di capitale, anche per effetto della cessione dei relativi crediti, e delle indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita dei redditi stessi;

- In caso di utili che derivano da contratti di associazione in partecipazione e cointeressenza di cui all’art. 44, comma 1 lett. f), del TUIR, se dedotti dall’associante in base alle norme del TUIR vigenti prima della riforma dell’imposizione sul reddito delle società (D.lgs. 344/2003);

- in caso di redditi imputati per trasparenza dai fondi immobiliari diversi da quelli di cui al comma 3 dell’art. 32 del decreto-legge 31 maggio 2010 n. 78, ai partecipanti, diversi dai soggetti indicati nel suddetto comma 3, che possiedono quote di partecipazione in misura superiore al 5 per cento del patrimonio del fondo alla data del 31 dicembre 2023 o se inferiore al termine del periodo di gestione del fondo.

Nella casella “Redditi” riportare l’importo del reddito relativo alla tipologia indicata in ‘Tipologia di Reddito’.

Nella casella “Ritenute” indicare l’importo complessivo delle ritenute d’acconto subìte.

Attenzione: Se sono stati percepiti proventi per i quali è necessario indicare diversi codici occorrerà compilare ulteriori schermate.

Premi “Conferma” per confermare l’inserimento.

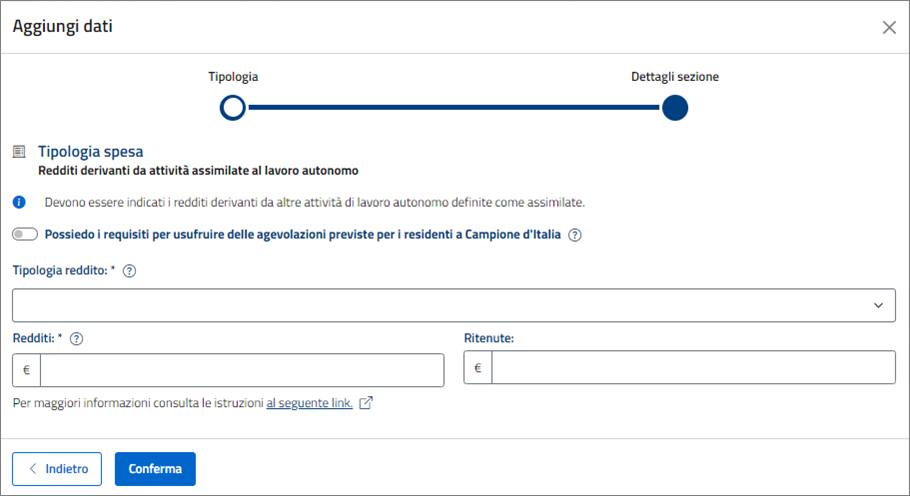

Redditi derivanti da attività assimilate al lavoro autonomo

In questa sottosezione devi indicare i redditi derivanti da altre attività di lavoro autonomo che essendo carenti di alcune peculiarità proprie del lavoro autonomo, sono definite come assimilate.

Devi spuntare la casella “Possiedo i requisiti per usufruire delle agevolazioni previste per i residenti a Campione d'Italia” solo se hai diritto di usufruire delle agevolazioni come residente nel Comune di Campione d’Italia e hai prodotto redditi in euro.

Nella casella “Tipologia reddito” seleziona uno dei seguenti codici sotto riportati relativi al tipo di reddito che devi dichiarare e premi “Salva”:

- Proventi per utilizzazione economica di opere dell’ingegno e di invenzioni industriali e simili da parte dell’autore o inventore (lettera “B” nel punto 1 “Causale” della CUA);

- Compensi per levata dei protesti (lettera “E” nel punto 1 “Causale” della CUA);

- Redditi da contratti di associazione in partecipazione e di cointeressenza agli utili (lettere “C o D” nel punto 1 “Causale” della CUA);

- per i redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36.

Questi redditi sono contraddistinti dal codice “N2” nel punto 1 della “Causale” della Certificazione Unica 2024 – Lavoro autonomo; - per i redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36, che prevedono particolari soglie di esenzione a seguito di specifiche disposizioni normative.

Questi redditi sono contraddistinti dal codice “N3” nel punto 1 della “Causale” della Certificazione Unica 2024 – Lavoro autonomo.

Nella casella “Redditi” riportare l’importo del reddito percepito nel 2023 comprensivo della riduzione forfetaria e della franchigia.

Nella casella “Ritenute” indicare l’importo complessivo delle ritenute d’acconto subìte.

Attenzione: Le persone fisiche che hanno percepito indennità per la cessazione di rapporto di agenzia sono tenute a compilare il quadro RM del mod. REDDITI Persone fisiche 2024 (fascicolo 2).

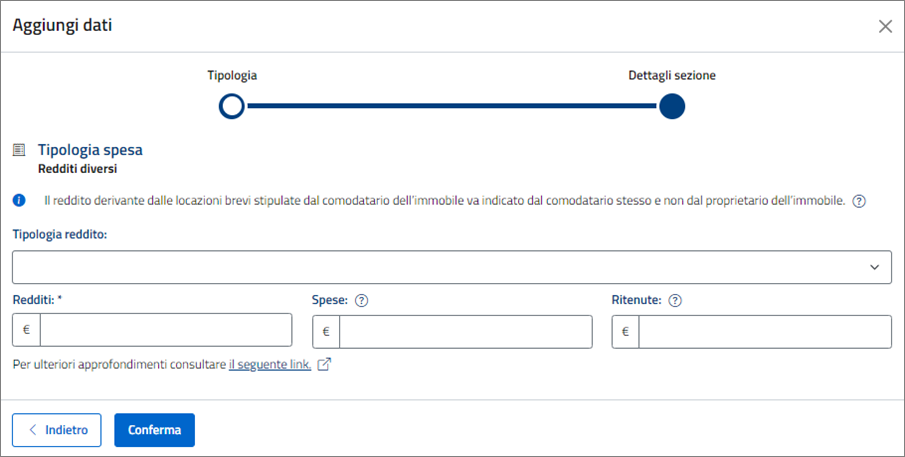

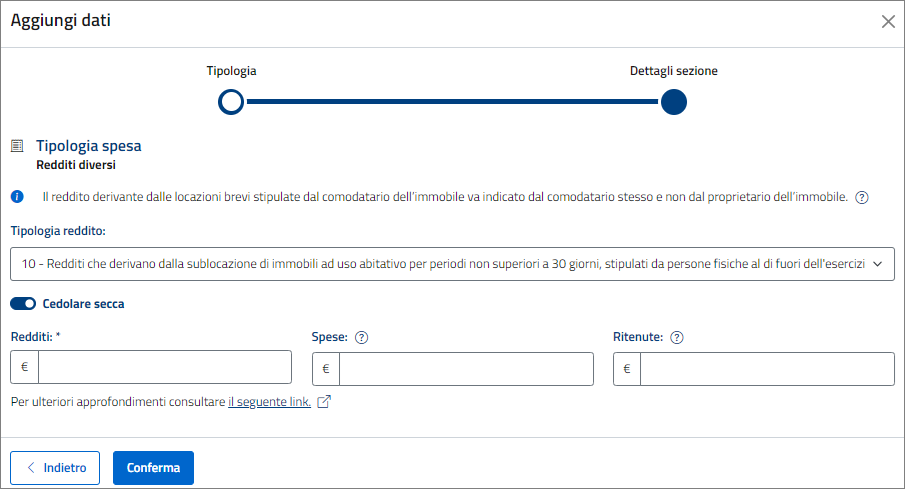

Redditi diversi

In questa sottosezione devi indicare il reddito derivante dalle locazioni brevi per i quali non è prevista una detrazione.

Il reddito derivante dalle locazioni brevi stipulate dal comodatario dell’immobile va indicato dal comodatario stesso e non dal proprietario dell’immobile.

Attenzione: l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti. In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2023 di più di 4 appartamenti non può essere utilizzato il modello 730.

Nella casella “Tipologia reddito” seleziona uno dei seguenti codici sotto riportati relativi al tipo di reddito che devi dichiarare e premi “Salva”:

- Corrispettivi percepiti per la vendita, anche parziale, dei terreni o degli edifici a seguito della lottizzazione di terreni o dell’esecuzione di opere volte a rendere i terreni stessi edificabili;

- Corrispettivi percepiti per la cessione a titolo oneroso di beni immobili acquistati (compresi i terreni agricoli) o costruiti da non più di cinque anni. Verifica dalle istruzioni, i casi in cui i corrispettivi non vanno indicati;

- Redditi che derivano dalla concessione in usufrutto e dalla sublocazione di beni immobili, dall’affitto, locazione, noleggio o concessione in uso di veicoli, macchine e altri beni mobili. Per le sublocazioni brevi e per la locazione di immobili ricevuti in comodato indicare il codice 10;

- Redditi di natura fondiaria non determinabili catastalmente (censi, decime, quartesi, livelli, altri redditi consistenti in prodotti del fondo o commisurati ai prodotti stessi), compresi quelli dei terreni dati in affitto per usi non agricoli;

- Redditi dei terreni e dei fabbricati situati all’estero (diversi da quelli compresi nel successivo codice 8);

- Redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali, percepiti dagli aventi causa a titolo gratuito o da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione (lettere “L o L1” nel punto 1 “Causale” della CUA);

- Indennità di trasferta, rimborsi forfetari di spesa, premi e compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche (lettera “N” nel punto 1 “Causale” della CUA);

- Redditi degli immobili situati all’estero non locati per i quali è dovuta l’IVIE e dei fabbricati adibiti ad abitazione principale che in Italia risultano classificati nelle categorie catastali A/1, A/8 e A/9;

- Redditi diversi sui quali non è stata applicata alcuna ritenuta, ad esempio vincite conseguite all’estero per effetto della partecipazione a giochi on line;

- Redditi che derivano dalla sublocazione di immobili ad uso abitativo per periodi non superiori a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività di impresa e dalla locazione, da parte del comodatario, dell’immobile abitativo ricevuto in uso gratuito, per la medesima durata;

- Redditi di cui al codice ‘7’ che sono stati prodotti in euro dai residenti a Campione d’Italia;

- Indennità di trasferta, rimborsi forfetari di spesa, premi e compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dagli enti di promozione sportiva, dagli enti VSS e USSA e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto, nonché per i compensi derivanti da rapporti di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche (lettera “N1” nel punto 1 “Causale” della CUA);

- Redditi di cui al codice ‘12’ che sono stati prodotti in euro dai residenti a Campione d’Italia.

Se nella ‘Tipologia reddito’ hai indicato il codice 10, devi spuntare la casella “Cedolare secca” nel caso in cui hai optato per l’applicazione della cedolare secca sulle locazioni brevi. In questo caso, ricorda che non possono essere indicate nel successivo campo “spese” le spese che hai sostenuto per la produzione di questo reddito.

Casella "Redditi"

Nella casella “Redditi” devi indicare l’importo del reddito lordo percepito nel 2023 secondo le seguenti istruzioni.

Nel caso di terreni e fabbricati situati all’estero:

- per gli immobili locati (codice 5 in ‘Tipologia di reddito’ della sottosezione ‘Redditi diversi’):

- se il reddito derivante dalla locazione dell’immobile sito all’estero non è soggetto ad imposta sui redditi nel Paese estero in questa colonna va indicato l’ammontare del canone di locazione percepito ridotto del 15 per cento a titolo di deduzione forfetaria delle spese;

- o se il reddito derivante dalla locazione è invece soggetto ad imposta nello Stato estero, in questa voce va indicato l’ammontare netto (al netto, cioè, delle spese strettamente inerenti eventualmente riconosciute nello Stato estero) dichiarato in detto Stato per il 2023 (o, in caso di difformità dei periodi d’imposizione, per il periodo d’imposta estero che scade nel corso di quello italiano). In tal caso, spetta il credito d’imposta per le imposte pagate all’estero;

- per gli immobili non locati per i quali è dovuta l’IVIE e per i fabbricati adibiti ad abitazione principale (codice 8 in ‘Tipologia di reddito’ della sottosezione ‘Redditi diversi’), il reddito non è assoggettato ad Irpef e alle addizionali. L’immobile non va dichiarato se nello Stato estero non è tassabile e non è stato percepito alcun reddito; se nello Stato estero l’immobile è tassabile con tariffe d’estimo o criteri simili, va indicato l’importo che risulta dalla valutazione effettuata all’estero, ridotto delle spese eventualmente riconosciute.

Se in ‘Tipologia di reddito’ hai indicato il codice 6 e sei acquirente a titolo gratuito devi indicare il reddito nell’intera misura senza deduzione di spese, mentre se sei acquirente a titolo oneroso devi dichiarare l’importo percepito, forfetariamente ridotto del 25 per cento.

Se in ‘Tipologia di reddito’ hai indicato il codice 7 o 11 o 12 o 13, devi riportare le somme percepite al lordo della quota esente.

Se in ‘Tipologia di reddito’ hai indicato il codice 10, devi indicare l’importo riportato al punto 19 del quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024 qualora risulti barrata la relativa casella del punto 21 (locatore non proprietario). Se in possesso di più quadri della Certificazione Redditi – Locazioni brevi della Certificazione Unica 2024 o se sono compilati più righi dello stesso quadro, indicare la somma dei corrispettivi lordi incassati nel 2023. È comunque possibile esporre i dati anche in forma analitica indicando i redditi relativi a ciascuna locazione in più moduli. Nel caso di più importi per locazioni brevi certificati nella “Certificazione redditi – Locazioni brevi” ovvero nel caso di più certificazioni, è necessario sommare gli importi presenti nel punto “importo corrispettivo” della Certificazione Unica (punti 19, 119, 219, 319 e 419) per i quali la relativa casella “locatore non proprietario” (punti 21, 121, 221, 321 e 421) risulta barrata.

Se nella casella "Spese" hai inserito il codice 1 (Corrispettivi percepiti per la vendita di terreni o edifici a seguito di lottizzazione di terreni o di esecuzione di opere per rendere i terreni stessi edificabili), codice 2 (Corrispettivi percepiti per la cessione a titolo oneroso di immobili (anche terreni agricoli) acquistati o costruiti da non più di cinque anni), codice 3 (Redditi che derivano dalla concessione in usufrutto e dalla sublocazione di beni immobili, dall’affitto, locazione, noleggio o concessione in uso di veicoli, macchine e altri beni mobili) o codice 10 (Redditi che derivano dalla sublocazione di immobili ad uso abitativo per periodi non superiori a 30 giorni) ed in questo caso non hai barrato l’opzione “Cedolare secca”, nella casella “Spese” puoi indicare le spese che hai sostenuto per la produzione dei redditi stessi.

Le spese e gli oneri da indicare non possono superare in ogni caso i relativi corrispettivi e, nell’ambito di ciascun corrispettivo, quelli sostenuti per ognuna delle operazioni eseguite. Il contribuente è tenuto a compilare e a conservare un apposito prospetto nel quale sono indicate, per ciascuno dei redditi contraddistinti dai codici 1, 2 e 3, per ognuna delle operazioni eseguite, l’ammontare lordo dei corrispettivi, l’importo delle spese inerenti a ciascuna delle operazioni e il reddito conseguito. Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle entrate competente. Relativamente ai redditi contraddistinti dai codici 1 e 2 dovrà essere conservata ed eventualmente esibita anche la perizia giurata di stima.

Attenzione: Non sono deducibili le spese relative alla c.d. indennità di rinuncia e ricorda che non possono essere indicate spese se nella ‘Tipologia reddito’ hai indicato il codice 10 e hai barrato la casella relativa alla Cedolare secca.

Nella casella “Ritenute” devi indicare l’importo delle ritenute di acconto subìte.

Se nella casella “Tipologia di reddito” hai indicato i codici 7 o 11 o 12 o 13, devi esporre il totale delle ritenute, mentre il totale dell’addizionale regionale trattenuta deve essere riportato nella Sezione “Acconti, ritenute, eccedenze e altri dati”.

Se nella casella “Tipologia di reddito” hai indicato il codice 10, non devi indicare l’importo delle relative ritenute in quanto le stesse devono essere riportate in ‘Locazioni brevi’ nella sezione ‘Acconti, ritenute, eccedenze e altri dati’.

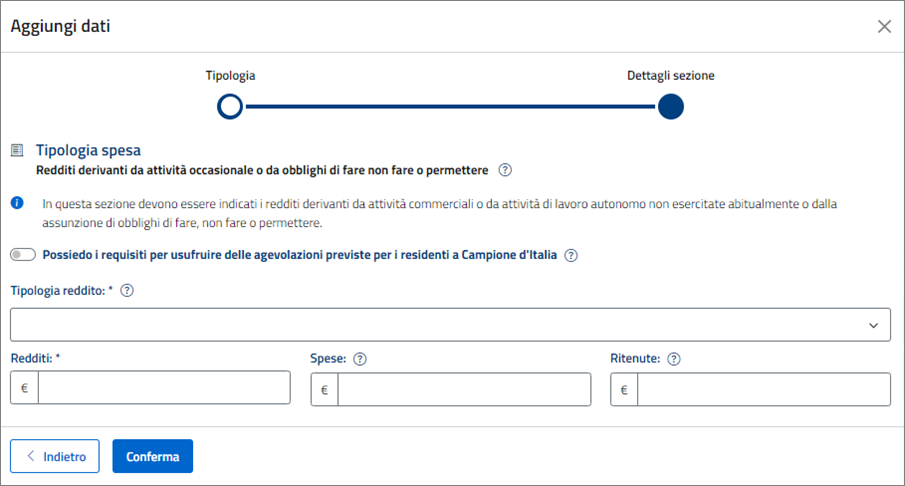

Redditi derivanti da attività occasionale o da obblighi di fare non fare o permettere

In questa sottosezione devi indicare i redditi derivanti da attività commerciali o da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere.

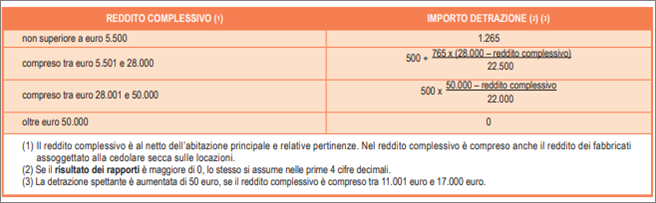

Per i redditi da indicare verifica se ti spettano detrazioni, in base alla tua situazione reddituale calcolandolo secondo quanto riportato nella tabella seguente

Nella casella “Tipologia reddito” seleziona uno dei seguenti codici sotto riportati relativi al tipo di reddito che devi dichiarare e premi “Salva”:

- Redditi derivanti da attività commerciali non esercitate abitualmente (Lettera “V1” nel punto 1 “Causale” della CUA, se riferiti a provvigioni corrisposte per prestazioni occasionali);

- Redditi derivanti da attività di lavoro autonomo non esercitate abitualmente (Lettere “M” “M2” od O” nel punto 1 “Causale” della CUA;

- Redditi derivanti dall’assunzione di obblighi di fare, non fare o permettere. (Lettere “M1” od “O1” nel punto 1 “Causale” della CUA);

- Redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati ad imposta sostitutiva del 20 per cento (Quadro RM, Sez. XV, del mod. REDDITI Persone fisiche 2024);

- Compensi derivanti dall’attività di lezioni private e ripetizioni, non esercitata abitualmente, svolta dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, per cui gli stessi optano per la tassazione ordinaria.

Nella casella “Redditi” devi indicare l’importo del reddito lordo percepito nel 2023.

Casella “Spese”

Nella casella “Spese” devi riportare le spese inerenti alla produzione dei redditi.

Le spese e gli oneri da indicare non possono superare in ogni caso i relativi corrispettivi e, nell’ambito di ciascun corrispettivo, quelli sostenuti per ognuna delle operazioni eseguite. Sei tenuto a compilare e a conservare un apposito prospetto nel quale è indicato, per ciascuno dei redditi per ognuna delle operazioni eseguite, l’importo lordo dei corrispettivi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle Entrate competente.

Nella casella “Ritenute” devi indicare l’importo delle ritenute d’acconto subìte. Ma la colonna non va compilata se il reddito è relativo alla “Tipologia di reddito” con codice 4 (Redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati ad imposta sostitutiva del 20 per cento) o 5 (Compensi derivanti dall’attività di lezioni private e ripetizioni, non esercitata abitualmente, con opzione per la tassazione ordinaria).

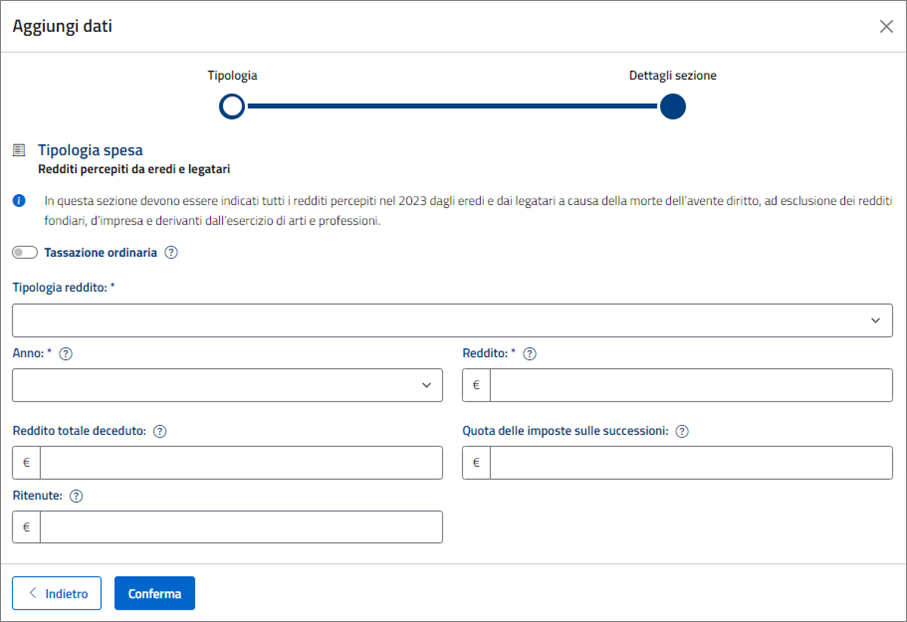

Redditi percepiti da eredi e legatari

In questa sottosezione devi indicare tutti i redditi percepiti nel 2023 in qualità di erede e legatario ad esclusione dei redditi fondiari, d’impresa e derivanti dall’esercizio di arti e professioni.

Non devi dichiarare, inoltre, se soggetti a ritenute alla fonte da parte del soggetto erogatore:

- i ratei di pensione e stipendio;

- i trattamenti di fine rapporto e le indennità equipollenti;

- i compensi arretrati di lavoro dipendente e assimilati;

- le indennità percepite per la cessazione dei rapporti di collaborazione coordinata e continuativa, se il diritto all’indennità risulta da atto di data certa precedente all’inizio del rapporto.

Nella casella “Tipologia reddito” devi inserire il codice relativo al tipo di reddito che vuoi dichiarare:

- in caso di utili e di altri proventi equiparati di natura qualificata corrisposti da imprese residenti in Italia o residenti o domiciliate in Stati o Territori a regime fiscale non privilegiato prodotti fino all’esercizio in corso al 31 dicembre 2007;

- in caso di utili e di altri proventi equiparati di natura qualificata provenienti da imprese o enti residenti o localizzati in Paesi o Territori a regime fiscale privilegiato. Gli utili e gli altri proventi equiparati prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2017, per i quali sia stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello (proposto ai sensi del comma 3 dell’art. 47-bis del TUIR), devono, invece, essere indicati nella sezione V del quadro RM del mod. REDDITI Persone fisiche 2024;

- in caso di utili e di altri proventi equiparati di natura non qualificata provenienti da imprese o enti residenti o localizzati in Paesi o Territori a regime fiscale privilegiato, i cui titoli non sono negoziati in mercati regolamentati. In caso di utili e di altri proventi che andrebbero indicati con il codice 3, ma per i quali è stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello (proposto ai sensi del comma 3 dell’art. 47-bis del TUIR), questi importi dovranno essere indicati nella sezione V quadro RM del mod. REDDITI Persone fisiche 2024;

- in caso di utili e di altri proventi prodotti fino all’esercizio in corso al 31 dicembre 2007 che andrebbero indicati con il codice 2, per i quali sia stato dimostrato il rispetto, fin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47 bis del TUIR e sia stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello (proposto ai sensi del comma 3 del medesimo articolo);

- per gli altri redditi di capitale;

- per redditi di lavoro autonomo non esercitato abitualmente o derivanti dall’assunzione di obblighi di fare, non fare o permettere;

- per redditi derivanti da rapporti di collaborazione coordinata e continuativa, escluse le indennità di fine rapporto che non devono essere indicate nella dichiarazione dei redditi;

- per i redditi, già maturati in capo al defunto e percepiti nel 2023 dagli eredi o dai legatari a causa di morte degli aventi diritto, derivanti dall’utilizzazione economica di opere dell’ingegno e di invenzioni industriali e simili da parte dell’autore o inventore (brevetti, disegni e modelli ornamentali e di utilità, know-how, libri e articoli per riviste o giornali, ecc.);

- per i redditi derivanti dall’attività di levata di protesti esercitata dai segretari comunali;

- per gli altri redditi percepiti nel 2023, ad esclusione dei redditi fondiari, d’impresa e derivanti dall’esercizio di arti e professioni e dei redditi già elencati ai precedenti codici;

- per gli utili e gli altri proventi equiparati corrisposti da imprese residenti in Italia o in Stati a regime fiscale non privilegiato prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016;

- in caso di utili e di altri proventi, che andrebbero indicati con il codice 2, per i quali sia stato dimostrato il rispetto, fin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR e sia stato rilasciato parere favorevole dall’Agenzia delle Entrate a seguito di interpello proposto ai sensi del comma 3 del medesimo articolo, prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016;

- in caso di utili e di altri proventi equiparati corrisposti da imprese residenti in Italia ovvero residenti in Stati aventi un regime fiscale non privilegiato, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017;

- in caso di utili e di altri proventi che andrebbero indicati con il codice 2, per i quali sia stato dimostrato il rispetto, fin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR e sia stato rilasciato parere favorevole dall’Agenzia delle entrate a seguito di interpello proposto ai sensi del comma 3 del medesimo articolo, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017;

- in caso di utili e di altri proventi, che andrebbero indicati con il codice 2, per i quali il contribuente intenda far valere la sussistenza sin dal primo periodo di possesso della partecipazione, della condizione di cui al comma 2, lett. b, dell’art. 47-bis del TUIR qualora non abbia presentato l’istanza di interpello prevista dal comma 3 del medesimo articolo ovvero, avendola presentata, non abbia ricevuto risposta favorevole, formatisi con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017.

Devi barrare la casella “Tassazione ordinaria” in caso di opzione per la tassazione ordinaria. Tale opzione è possibile solo per alcuni dei redditi contraddistinti dal codice 10 in ‘Tipologia reddito’.

Nella casella “Anno” devi indicare l’anno di apertura della successione.

Casella "Reddito"

Nella casella “Reddito” fai attenzione ad inserire sempre il totale della somma degli utili e degli altri proventi equiparati percepiti o corrisposti nell’anno 2023, non dovrai fare alcuna operazione percentuale in quanto sarà il sistema che in automatico calcolerà la percentuale (normativamente prevista) di reddito da sottoporre a tassazione a seconda della tipologia di reddito inserita nella casella precedente.

Per compilare la casella, puoi seguire le istruzioni sotto riportate:

- Se nella casella “Tipologia reddito” hai indicato il codice 1 o 4, devi riportare la somma degli utili e degli altri proventi equiparati percepiti in qualità di erede o legatario desumibili dalla relativa certificazione degli utili ai punti 28, 31, 34 e 37;

- Se nella casella “Tipologia reddito” hai indicato il codice 11 o 12, devi riportare la somma degli utili e degli altri proventi equiparati percepiti nell’anno 2023 desumibili dalla relativa certificazione degli utili ai punti 29, 32 e 35;

- Se nella casella “Tipologia reddito” hai indicato il codice 13 o 14 o 15, devi riportare la somma degli utili e degli altri proventi equiparati corrisposti nell’anno 2023 desumibili dalla relativa certificazione ai punti 30, 33 e 36;

- Se nella casella “Tipologia reddito” hai indicato il codice 2 o 3 o 12, devi riportare la somma degli utili e degli altri proventi equiparati percepiti in qualità di erede o legatario desumibili dalla certificazione degli utili nei punti da 28 a 37;

- Se nella casella “Tipologia reddito” hai indicato il codice 5, devi riportare le somme relative ad altri redditi di capitale;

- Se nella casella “Tipologia reddito” hai indicato il codice 6, devi riportare l’importo dei corrispettivi (ripartendo fra gli eredi il totale dei corrispettivi del deceduto);

- Se nella casella “Tipologia reddito” hai indicato il codice 7, 8 o 9, devi riportare l’importo dei compensi o dei proventi, in denaro o natura, anche sotto forma di partecipazione agli utili, al lordo della riduzione forfetaria (ripartendo fra gli eredi il totale dei compensi o dei proventi del deceduto);

- Se nella casella “Tipologia reddito” hai indicato il codice 10, devi riportare la quota di reddito percepito dall’erede o dal legatario determinata secondo le disposizioni proprie della categoria di appartenenza con riferimento al defunto.

Nella casella “Quota imposta successione” devi indicare la quota dell’imposta sulle successioni proporzionale ai redditi dichiarati.

Nella casella “Ritenute” devi indicare l’importo delle eventuali ritenute d’acconto relative ai redditi dichiarati.

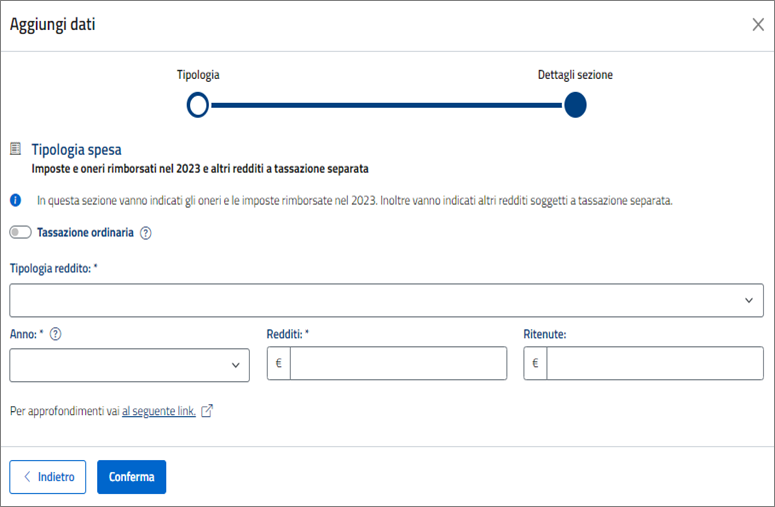

Imposte e oneri rimborsati nel 2023 e altri redditi a tassazione separata

In questa sottosezione devi indicare gli oneri e le imposte rimborsate nel 2023 nonché altri redditi soggetti a tassazione separata.

Nella casella “Tipologia reddito” devi inserire il codice relativo al tipo di reddito che vuoi dichiarare:

- In caso di compensi arretrati di lavoro dipendente, nonché eventuali indennità sostitutive di reddito, corrisposti da un soggetto non obbligato per legge ad effettuare le ritenute d’acconto;

- In caso di indennità spettanti a titolo di risarcimento, anche in forma assicurativa, dei danni consistenti nella perdita di redditi di lavoro dipendente e assimilati e degli altri redditi indicati nel quadro D, relativi a più anni;

- In caso di rimborso percepito nel 2023 di imposte o oneri, compresi il contributo al Servizio sanitario nazionale dedotti in anni precedenti dal reddito complessivo. Con il codice ‘3’ vanno indicati anche i canoni di locazione non assoggettati a tassazione negli anni precedenti e che sono stati percepiti nel corso del 2023;

- In caso di rimborso percepito nel 2023 di oneri che hanno dato diritto a una detrazione;

- In caso di rimborso percepito nel 2023 di spese di recupero del patrimonio edilizio e risparmio energetico per le quali si è fruito della detrazione;

- In caso di plusvalenze realizzate mediante cessione a titolo oneroso di terreni edificabili secondo gli strumenti urbanistici vigenti al momento della cessione. Per terreni edificabili si intendono quelli qualificati come edificabili dal piano regolatore generale o, in mancanza, dagli altri strumenti urbanistici vigenti al momento della cessione. In questa ipotesi la plusvalenza si realizza anche se il terreno è stato acquisito per successione o donazione oppure se è stato acquistato a titolo oneroso da più di cinque anni;

- In caso di plusvalenze ed altre somme percepite a titolo di indennità di esproprio o ad altro titolo nel corso del procedimento espropriativi. Per approfondimenti consultare in Appendice la voce “Indennità di esproprio”;

- In caso di redditi compresi nelle somme o nel valore normale dei beni attribuiti alla scadenza dei contratti e dei titoli indicati alle lett. a), b), f) e g), comma 1, dell’art. 44 del TUIR, quando non sono soggetti a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva, se il periodo di durata del contratto o del titolo è superiore a cinque anni.

Devi barrare la casella “Tassazione ordinaria” in caso di opzione per la tassazione ordinaria. L’opzione non è consentita se nella ‘Tipologia reddito’ è stato indicato il codice 1 (compensi arretrati di lavoro dipendente, eventuali indennità sostitutive di reddito, corrisposti da un soggetto non obbligato per legge ad effettuare le ritenute d’acconto).

Nella casella “Anno” devi indicare:

- l’anno in cui è sorto il diritto a percepire il reddito, se in ‘Tipologia reddito’ hai indicato il codice 1, 2, 6, 7 o 8;

- l’anno d’imposta con riferimento al quale hai fruito della deduzione o della detrazione, se in ‘Tipologia reddito’ hai indicato il codice 3 o 4;

- l’anno in cui hai sostenuto le spese di recupero del patrimonio edilizio, se in ‘Tipologia reddito’ hai indicato il codice 5.

Casella "Reddito"

Nella casella “Reddito” devi indicare l’importo del reddito percepito secondo le seguenti istruzioni:

- Le somme di cui al codice 3 o 4 presenti in ‘Tipologia reddito’ vanno indicate nella misura in cui sono state percepite o hanno formato oggetto di sgravio e fino a concorrenza dell’importo a suo tempo dedotto o sulle quali è stata calcolata la detrazione d’imposta;

- Se hai indicato il codice 4 e l’onere rimborsato è relativo a spese sanitarie per le quali nella precedente dichiarazione hai optato per la rateizzazione in quattro rate, in questa casella devi riportare l’importo rimborsato diviso quattro. Per le restanti tre rate dovrai indicare in ‘Spese sanitare rateizzate in precedenza’ della sezione ‘Oneri e Spese’ – “Sanità, previdenza e assicurazione”, a partire dalla presente dichiarazione, il totale della spesa rateizzata ridotto dell’importo rimborsato;

- Se in ‘Tipologia reddito’ hai indicato il codice 5 devi riportare la parte della somma rimborsata per la quale negli anni precedenti hai beneficiato della detrazione.

Nella casella “Ritenute” devi indicare l’importo delle ritenute d’acconto subite in relazione ai redditi dichiarati nella casella ‘Reddito’.