La tua dichiarazione precompilata

La tua dichiarazione precompilataSpese per immobili - Più interventi con limite di spesa in comune

Spese per immobili - Più interventi con limite di spesa in comune

Attenzione: il limite di spesa agevolabile in caso di effettuazione sul medesimo immobile di più interventi antisismici, di interventi di manutenzione straordinaria e di interventi di riqualificazione energetica è unico in quanto riferito al singolo immobile (Cfr. Risoluzione n. 147/E del 29 novembre 2017 dell’Agenzia).

Se hai effettuato interventi di recupero del patrimonio edilizio, adozione di misure antisismiche su edifici ricadenti nelle zone sismiche con passaggio a una o due classi di rischio inferiori (tipologia 6 e 7), acquisto di unità immobiliari facenti parte di edifici ricostruiti con passaggio a una o due classi di rischio inferiori pericolosità e nella zona sismica 3 (tipologia 10 e 11), eliminazione di barriere architettoniche (tipologia 20), installazione di impianti solari fotovoltaici su edifici esistenti (tipologia 16 e 17), riferiti alla stessa unità immobiliare, la spesa complessiva da riportare in dichiarazione in uno dei righi da E41 a E43 non potrà essere superiore a quella indicata nella tabella a pag. 75 delle istruzioni del modello 730/2023 - pdf.

Se hai effettuato interventi su involucro di edificio esistente (tipologia 2), di acquisto e posa in opera di finestre comprensive di infissi (tipologia 12) e di sostituzione di impianti di climatizzazione invernale (tipologia 4), sostituzione di impianti di climatizzazione invernale con caldaie a condensazione almeno pari alla classe A (tipologia 13), riferiti alla stessa unità immobiliare, la spesa complessiva da riportare in dichiarazione in uno dei righi da E61 a E62, non potrà essere superiore a quella indicata nella tabella a pag. 83 delle istruzioni del modello 730/2023 - pdf.

In caso di superamento dei limiti di cui alle richiamate tabelle, gli importi inseriti in compilazione assistita dei vari interventi sono inseriti in dichiarazione dopo essere stati ricondotti nei corrispondenti limiti di spesa in base ai seguenti criteri:

- per gli interventi da riportare nei righi E41-E43:

- se la percentuale di detrazione è la stessa per tutti gli interventi che hanno il medesimo limite di spesa, gli importi delle singole spese sono riproporzionati rispetto a tale limite di spesa comune (vedi Esempio 1);

- se la percentuale di detrazione non è la stessa per tutti gli interventi che hanno il medesimo limite di spesa, gli importi dei singoli interventi sono rideterminati attribuendo l’importo maggiore all’intervento con la percentuale di detrazione più alta, fino al raggiungimento del limite di spesa comune (vedi Esempio 2);

- per gli interventi da riportare nei righi E61-E62: gli importi delle singole spese sono attribuiti in modo che le corrispondenti detrazioni non superino la massima detrazione spettante (vedi Esempio 3).

Di seguito alcuni esempi:

Esempio 1

Sono stati inseriti 3 interventi che usufruiscono del superbonus, tutti con il medesimo limite massimo di spesa pari a 96.000 euro:

- Intervento 7 - interventi relativi all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolosità e nella zona sismica 3 con passaggio a 2 classi di rischio inferiore

Spesa = 50.000 %detrazione = 110% - Intervento 10 - spese per l’acquisto di unità immobiliari facenti parte di edifici ricostruiti ricadenti nelle zone classificate a rischio sismico 1 che determini il passaggio ad una classe di rischio inferiore

Spesa = 100.000 (abbattuta a 96.000) %detrazione = 110% - Intervento 20 - spese sostenute nel 2021 per interventi di eliminazione delle barriere architettoniche

Spesa = 60.000 %detrazione = 110%

La spesa complessiva di 210.000 euro supera il limite di 96.000 e, pertanto, gli importi dei singoli interventi sono così riproporzionati rispetto alla spesa complessiva:

Esempio 2

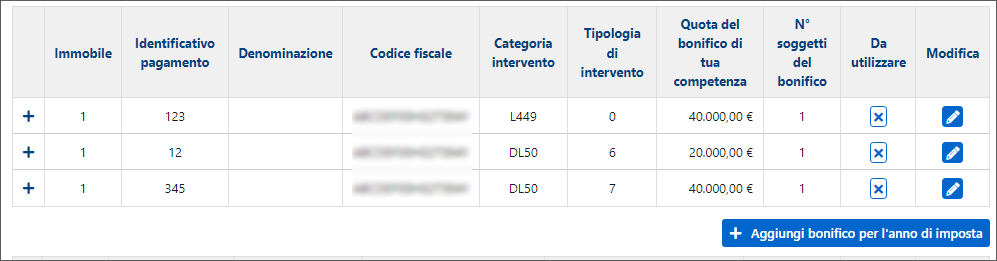

Sono stati inseriti 3 interventi che usufruiscono del superbonus, tutti con il medesimo limite massimo di spesa pari a 96.000 euro:

- Intervento 0 - intervento di recupero del patrimonio edilizio

Spesa = 40.000 %detrazione = 50% - Intervento 6 - intervento relativo all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolosità e nella zona sismica 3 con passaggio ad una classe di rischio inferiore

Spesa = 20.000 %detrazione = 70% - Intervento 7 - intervento relativo all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolosità e nella zona sismica 3 con passaggio a 2 classi di rischio inferiore

Spesa = 40.000 %detrazione = 80%

La spesa complessiva di 100.000 euro supera il limite di 96.000 e, pertanto, gli importi dei singoli interventi sono così redistribuiti a partire da quelli che hanno una maggiore percentuale di detrazione:

Esempio 3

Sono stati inseriti 2 interventi, per i quali è prevista una detrazione massima pari a 60.000 euro:

- Intervento 2 - intervento su involucro di edificio esistente, tranne serramenti ed infissi

Spesa = 70.000 detrazione calcolata al 65% = 45.500 - Intervento 12 - acquisto e posa in opera di finestre comprensive di infissi

Spesa = 40.000 detrazione calcolata al 50% = 20.000

La detrazione complessiva di 65.500 euro supera il limite di 60.000 e, pertanto, gli importi dei singoli interventi sono così attribuiti:

- intervento 12: spesa 36.642 a cui corrisponde una detrazione pari a 18.321

- intervento 2: spesa 64.122 a cui corrisponde una detrazione pari 41.679 euro