La tua dichiarazione precompilata

La tua dichiarazione precompilataTerreni

Terreni

La sezione dei “Terreni” va compilata se sei:

- il proprietario o possiedi altri diritti reali, ossia titolo di enfiteusi, usufrutto o altro diritto reale, su terreni situati nel territorio dello Stato per cui è prevista l’iscrizione in catasto con attribuzione di rendita (il titolare della sola “nuda proprietà” non deve dichiarare il terreno);

- l’affittuario che esercita l’attività agricola nei fondi in affitto e l’associato nei casi di conduzione associata. In questo caso devi compilare solo la colonna relativa al reddito agrario. L’affittuario deve dichiarare il reddito agrario a partire dalla data in cui ha effetto il contratto.

Per maggiori dettagli su cosa si intende per “attività agricole” consulta in Appendice la voce “Attività agricole” - Modello 730/2024.

La conduzione associata si verifica quando più soggetti partecipano, con quote uguali o diverse, alla conduzione del terreno sulla base di un contratto non societario. In caso di conduzione associata di un fondo agricolo, si verificano le seguenti ipotesi:- se l’associato non è anche proprietario del terreno deve dichiarare solo il reddito agrario; tale reddito va indicato nella misura della quota a lui spettante, in relazione alla percentuale di partecipazione e proporzionalmente al periodo di durata del contratto. Tale percentuale è quella che risulta da un apposito atto firmato sottoscritto da tutti gli associati, altrimenti le partecipazioni si considerano ripartite in parti uguali;

- se invece è anche proprietario del terreno deve dichiarare anche il reddito dominicale.

- il socio di società semplice, il partecipante dell’impresa familiare o il titolare d’impresa agricola individuale non in forma d’impresa familiare che conduce il fondo. Se rientri tra queste figure e non possiedi il terreno a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, va compilata solo la colonna del reddito agrario.

Non vanno dichiarati, in quanto non producono reddito dominicale e agrario:

- i terreni che costituiscono pertinenze di fabbricati urbani, per esempio giardini, cortili ecc.;

- i terreni, parchi e giardini aperti al pubblico o la cui conservazione è riconosciuta di pubblico interesse dal Ministero per i beni e le attività culturali purché il proprietario non abbia ricavato alcun reddito dalla loro utilizzazione per tutto il periodo d’imposta. Tale circostanza deve essere comunicata all’ufficio dell’Agenzia delle Entrate entro tre mesi dalla data in cui la proprietà è stata riconosciuta di pubblico interesse.

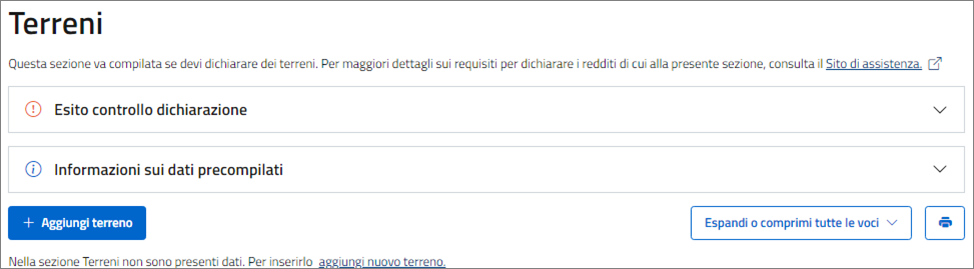

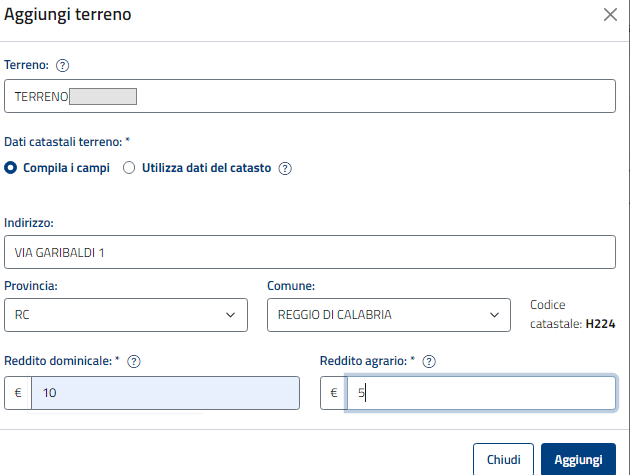

Con il pulsante “Aggiungi terreno” puoi inserire un nuovo terreno compilando i dati relativi al reddito dominicale e reddito agrario, comune e provincia; puoi compilare facoltativamente la casella “Nome del Terreno”, utile per identificare più facilmente il terreno (p.e. “terreno dei nonni”), e indirizzo. Inoltre, puoi completare i dati utilizzando alternativamente i dati del Catasto o compilando i campi manualmente.

Con il tasto “Aggiungi” prosegui alla schermata successiva.

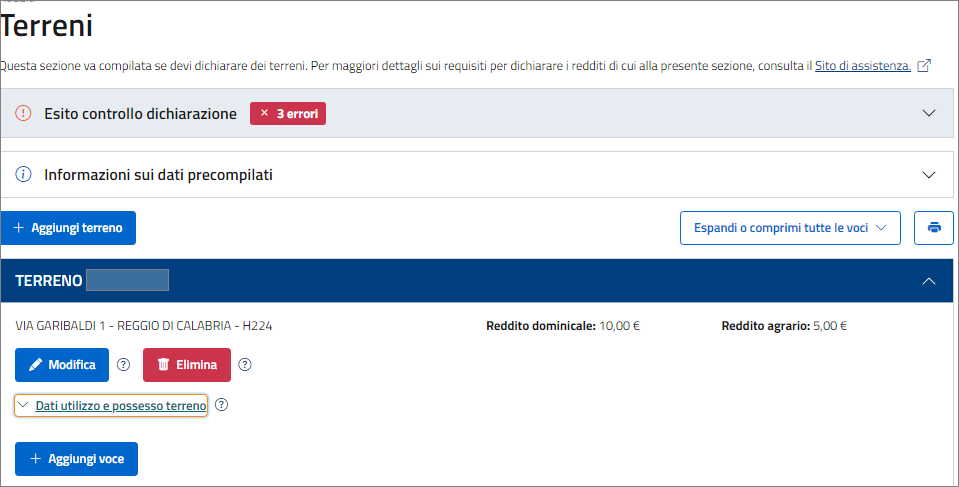

Per completare l’inserimento dei dati del nuovo terreno, seleziona la voce “Dati utilizzo e possesso terreno”.

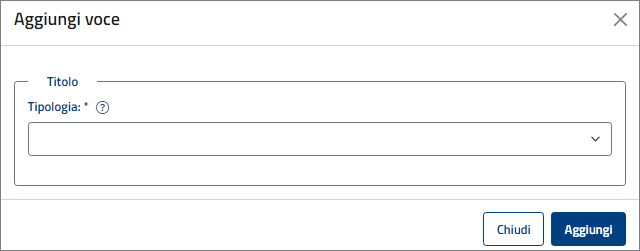

Cliccando sul tasto “Aggiungi voce” indichi la tipologia di utilizzo del terreno.

In base alla tipologia di utilizzo selezionato

il sistema di compilazione ti farà completare solo le caselle riferite ai dati da indicare.

Per maggiori informazioni relative ai dati da inserire in questa sezione consulta le istruzioni del Quadro A - Modello 730/2024 - pdf

Reddito dominicale e reddito agrario

I redditi dominicali e agrari possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto. Ai fini della determinazione del reddito dei terreni, se la coltura effettivamente praticata non corrisponde a quella risultante dal catasto, i contribuenti devono determinare il reddito dominicale e agrario applicando la tariffa d’estimo media attribuibile alla qualità di coltura praticata nonché le deduzioni fuori tariffa.

Per maggiori dettagli consulta le indicazioni contenute in Appendice alla voce “Variazioni di coltura dei terreni” - Modello 730/2024 - pdf pagina 125

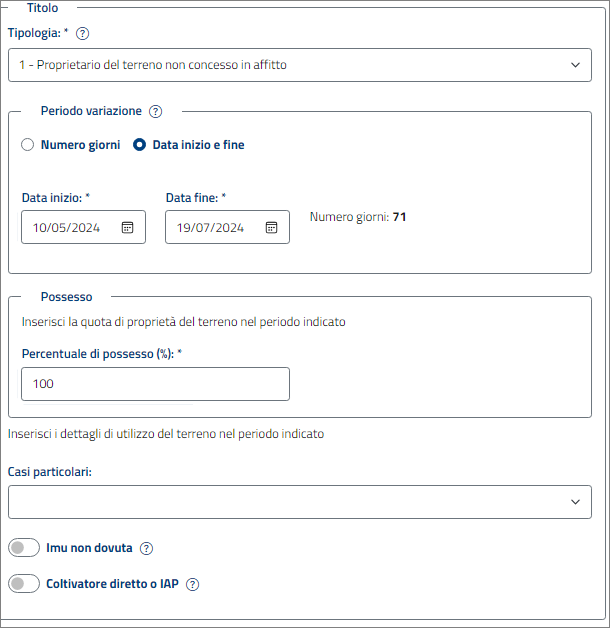

Casi particolari

La rivalutazione, per il calcolo del reddito dei terreni, dell’80 e del 70 per cento non si applica nel caso di terreni concessi in affitto per usi agricoli a giovani imprenditori che non hanno ancora compiuto i 40 anni, in presenza delle condizioni descritte in Appendice alla voce “Agevolazioni imprenditoria giovanile in agricoltura” - Modello 730/2024 - pdf pagina 114

IMU non dovuta

Per i terreni non affittati, l’Imu, l’Imis, l’Imi o l’Ilia sostituiscono l’Irpef e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi. Se il terreno non affittato è esente dall’imposta risulta dovuta l’Irpef. Per i terreni affittati, invece, sono dovute sia l’Irpef che l’Imu.

Coltivatore diretto o IAP

I redditi dominicali e agrari non concorrono alla formazione della base imponibile ai fini dell’Irpef dei coltivatori diretti e degli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola (Sì nella casella “Coltivatore diretto IAP”). Anche il familiare del coltivatore diretto titolare di impresa agricola può beneficiare di questa agevolazione se è iscritto alla gestione assistenziale e previdenziale agricola in qualità di coltivatore diretto e se appartiene allo stesso nucleo familiare del titolare dell’impresa agricola a cui partecipa attivamente.

L’ulteriore rivalutazione non si applica nel caso di terreni agricoli o non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola (Sì nella casella “Coltivatore diretto IAP”).

Per maggiori informazioni relative ai dati da inserire in questa sezione consulta le istruzioni del Quadro A - Modello 730/2024 - pdf