Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedObračunski obrazec

Obračunski obrazec

V obračunskem obrazcu najdete izid obračuna vaše napovedi: izračun davka Irpef, dodatkov nanj in drugih davkov, ki vam jih bo odtegnil ali povrnil nadomestni plačnik davka. Če ste predložili obrazec 730 brez nadomestnega plačnika, ki bi moral opraviti izravnavo, so v njem navedeni zneski, ki jih boste morali poravnati s plačilnim obrazcem F24 ali ki jih bo povrnila Agencija za prihodke.

POVZETEK PRIHODKOV

Za vsako vrsto dohodka so navedeni zneski določeni na podlagi podatkov, ki jih je zavezanec vpisal v ustrezne tabele, ki skupaj tvorijo skupni prihodek za določitev davka IRPEF.

Poleg tega se navede znesek dohodka od stavb, oddanih v najem z uporabo stanovanjskega kupona, zaradi česar ta znesek ne prispeva k oblikovanju celotnih prihodkov.

V primeru skupne prijave se navedejo tudi zneski prihodkov zakonca prijavitelja.

- Vir: Obrazev 730/2024

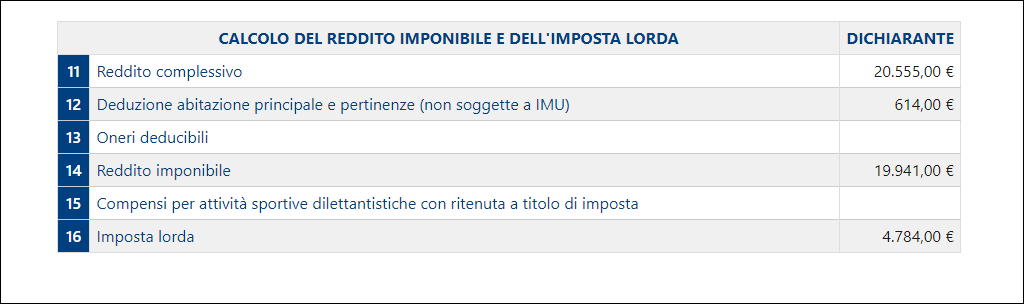

IZRAČUN DAVČNE OSNOVE IN BRUTO DAVKA

Navedeni so podatki za določitev davčne osnove in dolgovanega davka.

- Vir: Obrazev 730/2024

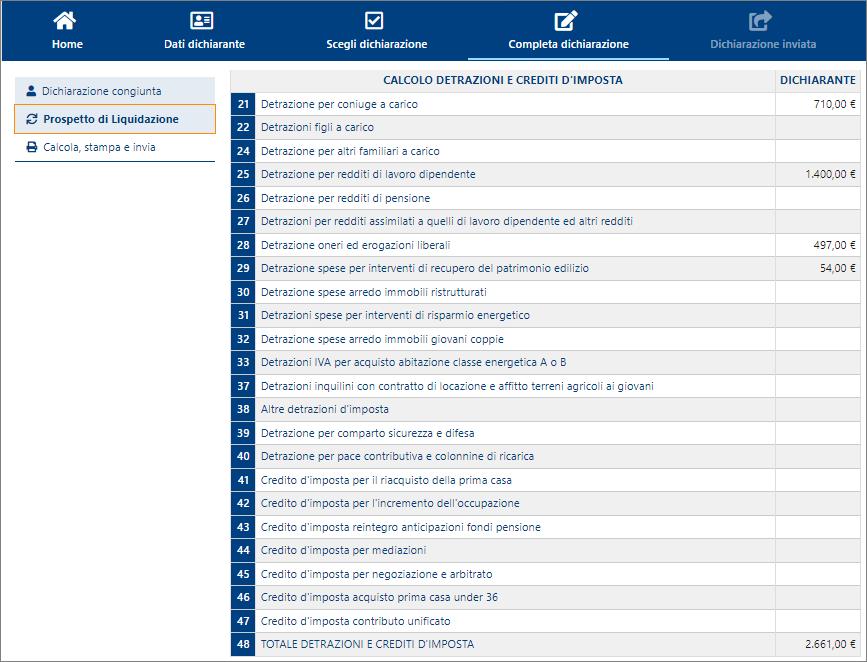

IZRAČUN DAVČNIH OLAJŠAV IN DAVČNIH DOBROPISOV

Neto davek se izračuna tako, da se od bruto davka odštejejo:

- olajšave za družinske obveznosti (12. člen TUIR);

- olajšave za dohodke iz rednega delovnega razmerja in podobne, pokojnin in drugih prihodkov (13. člen TUIR);

- olajšave za obveznosti, določene na podlagi podatkov iz I., III., IV., V., in VI. RAZDELKA Preglednice E v Obr. 730;

- davčni dobropisi: za nakup glavnega bivališča (vrstica G1), za dopolnitev predujmov v pokojninske sklade (vrstica G3); za povečanje zaposlovanja (vrstica G7); za mediacije (vrstica G8); za pogajanja in arbitražo (vrstica G11).

- Vir: Obrazev 730/2024

IZRAČUN NETO DAVKA IN VRSTICE Z RAZLIKO

Od zneska neto davka se odštejejo:

- davčni dobropis za nepremičnine, ki jih je prizadel potres v Abruci (vrstica G5 in vrstica G6);

- davčni dobropisi za prihodke nastale v tujini se določajo na podlagi tega, kar je navedeno v preglednici G, razde lek III;

- davčni dobropisi za neprejete najemnine (vrstica G2) in Art-bonus (vrstica G9); za prispevke za šolo (vrstica G10) in za videonadzor (vrstica G12);

- odtegljaji, ki jih je že opravil nadomestni vplačnik pri izplačilu pokojnin in drugih plačil;

- odtegljaji za dohodke, ki so drugačni od dohodkov iz zaposlitve ali pokojnine, prijavljenih v Preglednicah D in F v Obr. 730;

- presežek, razviden iz predhodne napovedi

- akontacije, ki jih je vplačal nadomestni vplačnik ali zavezanec sam;

- povračilo "davek in izredni bonus" ter "odbitki in krediti, ki so že odplačani od nadomestka ";

- bonus IRPEF, priznan v napovedi.

- Vir: Obrazev 730/2024

IZRAČUN DEŽELNEGA DODATKA NA DAVEK IRPEF IN OBČINSKEGA DODATKA NA DAVEK IRPEF

Navedejo se:

- znesek dohodka, za katerega je treba plačati deželni in občinski dodatek na davek IRPEF;

- dolgovani znesek za deželni dodatek na davek IRPEF;

- deželni dodatek na davek IRPEF, razviden iz napovedi;

- presežek deželnega dodatka na davek IRPEF, razviden iz napovedi;

- dolgovani znesek za občinski dodatek na davek IRPEF;

- občinski dodatek na davek IRPEF, razviden iz napovedi;

- presežek občinskega dodatka na davek IRPEF, razviden iz napovedi;

- akontacija na občinski dodatek na davek IRPEF;

- akontacija na občinski dodatek na davek IRPEF, razviden iz napovedi;

- Vir: Obrazev 730/2024

STANOVANJSKI KUPON ZA NAJEM

Naveden je znesek dolgovanega stanovanjskega kupona, presežek, ki izhaja iz prejšnje davčne napovedi, in znesek plačanih akontacij stanovanjskega kupona.

- Vir: Obrazev 730/2024

IZPLAČILO DAVKOV PRIJAVITELJA IN ZAKONCA

Navede se računovodski rezultat obračuna IRPEF in dodatnega davka IRPEF, ki jih bo nadomestni plačnik davka odtegnil ali povrnil.

V primeru, da se izpolni preglednica I, morebitni dobropis se za vsak davek razdeli med višino zneska, ki se lahko uporabi kot poravnava z obrazcev F24 za plačilo drugih davkov in višino, ki jo povrne nadomestni plačni davka.

Navedeni so zneski prvega, drugega ali edinega obroka akontacije IRPEF, ki jih nadomestni plačnik davka odtegne ob dospelosti.

Navedena je morebitna 20% akontacija na ločeno obdavčene prihodke RAZDELEK II preglednice D.

Navedena je akontacija občinskega dodatka na davek IRPEF, ki ga nadomestni plačnik davka odtegne ob dospelosti.

Naveden je znesek stanovanjskega kupona za oddaje v najem, ki ga zadrži ali povrne nadomestni plačnik davka.

Navedeni so zneski prvega, drugega ali edinega obroka akontacije IRPEF, ki jih nadomestni plačnik davka odtegne ob dospelosti.

- Vir: Obrazev 730/2024

Liquidazione altre imposte sostitutive

È riportato il risultato contabile del calcolo dell’imposte sostitutive relative a cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero.

Sono indicati gli importi della prima e della seconda o unica rata di acconto relative a cripto-attività, IVIE e IVAFE.

Nel caso di compilazione del rigo I2 del quadro I, l’eventuale credito relativo a ciascuna imposta è ripartito tra l’ammontare che può essere utilizzato in compensazione con il modello F24 per il versamento di altre imposte e l’ammontare che sarà rimborsato dall’Amministrazione finanziaria.

Sia per il dichiarante che per il coniuge, nella colonna 4 “Imposta a debito” sono indicati gli importi delle imposte da versare con il modello F24, nella colonna 7 “Credito da utilizzare in compensazione” gli importi a credito da utilizzare in compensazione con il modello F24 e nella colonna 8 “Rimborso” gli importi a credito delle imposte che saranno rimborsati dall’Amministrazione.

- Fonte: Modello 730/2024

DRUGI PODATKI

Vneseni so podatki glede preostalega zneska davčnih dobropisov za nakup prve stanovanjske enote, za povečanje zaposlenosti, za nepremičnine, ki jih je prizadel potres v Abrucih, za ponovno integriranje predujmov v pokojninskih skladih, za pogajanja in arbitražo in za izdatke za podporo kulturi, ki jih lahko uporabi zavezanec za namen kompenzacija ali juh navede v naslednji davčni napovedi.

Naveden je skupni znesek zdravstvenih stroškov, za katere se je izkoristilo obročno odplačevanje v tej davčni napovedi; ta znesek se mora navesti v naslednji davčni napovedi v obrazcu 730 za uveljavljanje drugega obroka pripadajoče olajšave.

Naveden je referenčni dohodek (seštevek vseh prihodkov in davčne osnove stanovanjskega kupona) za določitev odbitkov, usklajenih z dohodkom (npr. olajšave za družinske in delovne obremenitve) in za druge ugodnosti, ki so povezane s posedovanjem davčnih pogojev, kot je npr. ISEE.

Navedeni so podatki za določitev akontacije IRPEF v posebnih okoliščinah (npr. dohodek iz zaposlitve v obmejnih območjih).

v primeru modela 730 brez nadomestka v vrsticah od 141 do 143 so navedeni zneski prvega plačila obroka irpef, občinski doplačilo in prvi obrok kupona sušilniki so notranje nadomeščeni.

Prisotni so podatki glede dobropisa za davke, plačane v tujini z ločeno navedbo države in leta nastanka prihodka v tujini; te informacije se morajo uporabiti v naslednjih davčnih napovedih, če namerava zavezanec uveljavljati davčni dobropis za prihodke, nastale v tujini.

Navedeni so prihodki od zemljišč, ki niso oddana v najem, in od stavb, ki ravno tako niso oddane v najem, kakor tudi dohodek iz naslova glavnega prebivališča in njegovih pritiklin (podvrženi IMU), ki niso obdavčljivi, ker IRPEF in pripadajoče dodatke nadomešča IMU.

Te informacije so lahko pomembne pri določanju prispevkov za pokojninsko in socialno zavarovanje.

navede se znesek preostalega zneska zneskov, ki se vrnejo donatorju v tej izjavi ni mogoče sklepati, da lahko davčni zavezanec poroča v naslednjem poročilu o davku na dohodek ali zahtevati povračilo.

navsezadnje so podatki o davčnem odbitku za kulturne izplačila navedeni je treba navesti v davčni napovedi za naslednje leto.

- Fonte: Modello 730/2024

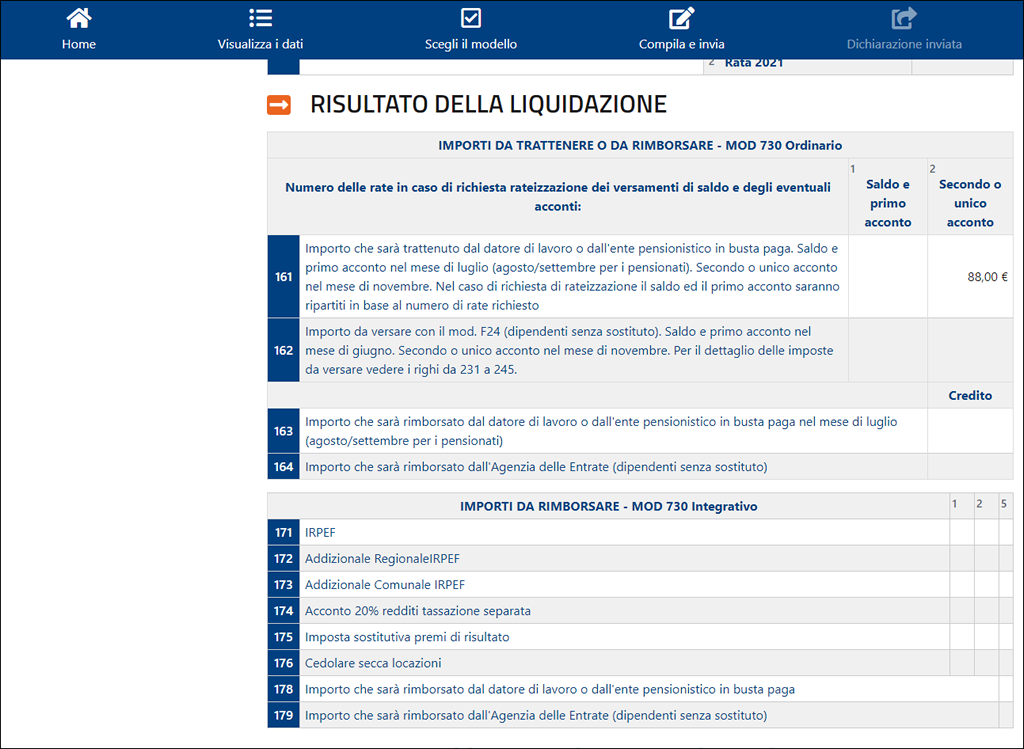

REZULTAT IZPLAČILA

V obrazec se navede višino zneska, ki ga delodajalec ali pokojninska ustanova odtegne ali povrne na plačilni listi.

V primeru skupne napovedi se v obrazcu navede en sam skupni znesek, v katerem se upošteva izplačilo davka obeh zakoncev.

Poleg tega se navede število zahtevanih obrokov za plačilo saldo zneska in morebitnih akontacij.

V primeru obrazca 730, predloženega brez nadomestnega plačnika, ki bi moral opraviti izravnavo, se navedejo zneski, ki se bodo vplačali z obr. F24 ali ki jih bo povrnila Agencija za prihodke.

V primeru povračila zneskov, ki presegajo 4.000 EUR, in pri posebnih primerih velja poudariti, da bo znesek povrnila Agencija za prihodke po opravljenih preventivnih pregledih.

Navedeni pa so tudi zneski, ki jih mora povrniti delodajalec ali pokojninski zavod v primeru predložitve dopolnilnega obrazca 730.

- Vir: Obrazev 730/2024

Risultato della liquidazione - imposte sostitutive (righi da 165 a 166)

Nel prospetto viene indicato, distintamente per il dichiarante e per il coniuge, l’ammontare complessivo delle imposte sostitutive relative a cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero da versare con il modello F24 o da rimborsare dall’Amministrazione finanziaria.

- Fonte: Modello 730/2024

NAVODILA ZA IZPOLNJEVANJE OBRAZCA F24

V primeru izpolnitve razpredelnice I so navedeni podatki o dobropisih, ki jih je potrebno koristiti za kompenzacijo z obr. F24 za namen plačila davkov, ki niso vključeni v obrazec 730.

Zlasti so za vsak dobropis navedeni šifra davka, referenčno leto in ustrezajoč znesek; za dobropise v zvezi z deželnim in občinskim dodatkom je navedena tudi šifra dežele/občine.

V primeru obrazca 730, predloženega brez nadomestnega plačnika, ki bi moral opraviti izravnavo, se navedejo zneski, ki ne presegajo 12 EUR in se lahko uporabijo kot kompenzacija v obrazcu F24.

Navedeni pa so tudi podatki o zneskih terjatev, ki jih je treba plačati z obr. F24 v primeru, da se je obrazec 730 predložil brez nadomestnega plačnika.

Za vsak dobropis so navedeni šifra davka, referenčno leto in ustrezajoč znesek; za terjatvev zvezi z deželnim in občinskim dodatkom je navedena tudi šifra dežele/občine.

- Vir: Obrazev 730/2024

Importi da versare modello F24 (730 dipendenti senza sostituto)

Sono riportati i dati relativi agli importi a debito che devono essere versati con il modello F24 nel caso di 730 presentato in assenza di un sostituto d’imposta. Per ogni imposta sono riportati il codice tributo, l’anno di riferimento ed il relativo importo; per i debiti relativi alle addizionali regionale e comunale è inoltre riportato il codice regione/comune.

- Fonte: Modello 730/2024