Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedPreglednica E - Navadno izpolnjevanje

Preglednica E - Izdatki in stroški

Opozorilo: vnesene podatke ne pozabite potrditi z gumbom "Shrani".

Nato v meniju "Spremeni 730" izberite naslednjo postavko, ki vas zanima.

PREGLEDNICA E - Izdatki in stroški

V preglednici E se navedejo stroški nastali v letu 2023, ki dajejo pravico do davčne olajšave (odštevka) ali odbitka od dohodka.

Kaj je odbitek?

Nekateri stroški, kot so tisti nastali za zdravje, izobraževanje ali obresti posojila za stanovanjsko enoto, se lahko uporabljajo za zmanjšanje davka, ki ga je treba plačati. V tem primeru govorimo o odbitku. Višina teh odbitkov se spreminja glede na vrsto stroška (19 odstotkov za zdravstvene stroške, 50 odstotkov za stroške prenove stavb, itd.). V primeru, da navedena vsota ne zadostuje, ker je dolgovani davek nižji od odbitka, do katerega se uveljavlja pravica, del odbitka, ki presega davek, ne bo povrnjen. Izjema so odbitki za najemnine (glej razdelek V te preglednice), in dodatni odbitek za vzdrževane otroke (vrstiva 23 obrazca 730-3), za katere je možno povračilo v nekaterih primerih.

Kaj je odštevek?

Vrsta stroškov, kot so npr. obvezni ter prostovoljni socialni prispevki ali prostovoljni prispevki za neprofitne organizacije, lahko zmanjša skupne dohodke za davčno osnovo. V tem primeru govorimo o odštevkih.

V obeh primerih davčni svetovalec (Caf, strokovnjak ali nadomestni plačnik davka) izračuna znesek odbitka ali odštevka in ga navede v prospekt za izplačilo, obrazec 730-3, ki ga izda prijavitelju po izračunu davka.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Preglednice E je razdeljena na naslednje oddelke:

- Razdelek I - (vrstice od E1 do E14): stroški, za katere je upravičen davčni odbitek v višini 19 odstotkov (npr. zdravstveni stroški) ali v višini 26 odstotkov ali 30 odstotkov (prostovoljni prispevki društvom ONLUS ali APS) ali 35 odstotkov (prostovoljni prispevki za OV) ali 90 odstotkov (premije za tveganje katastrofalnih dogodkov za zavarovanja, sklenjena hkrati s prenosom 110-odstotnega potresnega bonusa na zavarovalnico);

- Razdelek II - (vrstice od E21 do E36): stroški in bremena, za katere pripada odštevek od skupnega dohodka (npr. socialni prispevki);

- Razdelek III A - (vrstice od E41 do E43): stroški, za katere ste upravičeni do odbitka davkaza obnovitvena dela na nepremičninah in protipotresne ukrepe;

Razdelek III B - (vrstice od E51 do E53): identifikacijski katastrski podatki nepremičnin in drugi podatki za izkoriščenje odbitka;

Razdelek III C - (vrstice od E56 do E59): odbitek davka v višini 50 odstotkov za odkup obdobij, ki niso krita s prispevki, namestitev naprav za električno polnjenje vozil, nakup pohištva za opremljanje nepremičnin in DDV za nakup stanovanjskih enot razreda A ali B in 110-odstotne davčnega obitka za postavitev polnilnih napeljav, izvedenih skupaj z nekaterimi posegi-superbonus; - Razdelek IV - (vrstice od E61 do E62): stroški, za katere je upravičen odbitek davka za ukrepe varčevanja z energijo;

- Razdelek V - (vrstice od E71 do E73): podatki za uveljavljanje davčnega dobropisa za najemnine;

- Razdelek VI - (vrstice od E81 do E83): podatki za uveljavljanje drugega davčnega odbitka (npr. stroški za vzdrževanje psov vodnikov).

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Izberete lahko

|

za shranjevanje vnesenih podatkov |

|

za vrnitev na predhodne podatke |

|

za izbris prisotnih podatkov |

Če prostor v obrazcu ne zadostuje za podatke, ki jih morate vstaviti, kliknite na "Dodaj obrazec" desno zgoraj in nato izpolnite dodatne obrazce.

Vstavite ostale informacije v dodani obrazec.

Kliknite na številko obrazca desno zgoraj, da prikažete vpisane podatke.

V primeru napake izberite "Odstrani obrazec" za odstranitev novega obrazca.

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 50. strani dalje).

Od l. 2020 je za nekatera polja na razpolago nov način vstavljanja podatkov. Ta omogoča prikaz podrobnejšega opisa šifer, ki jih lahko vpišemo:

- ko klikneš na izbiro, na primer na polje "Codice" (Šifra)

ali pa na polje "Tipologia" (Vrsta)

se ti odpre modalno okno z vsemi možnimi izbirami.

- V tem oknu lahko odbereš želeno vsebino,

da hitro lahko dosežeš izbor, ki te zanima;

- Klikni na izbrano opcijo ali na X (desno zgoraj) in se bo modalno okno zaprlo. V polju je sedaj vpisana vsebina, ki si jo izbral.

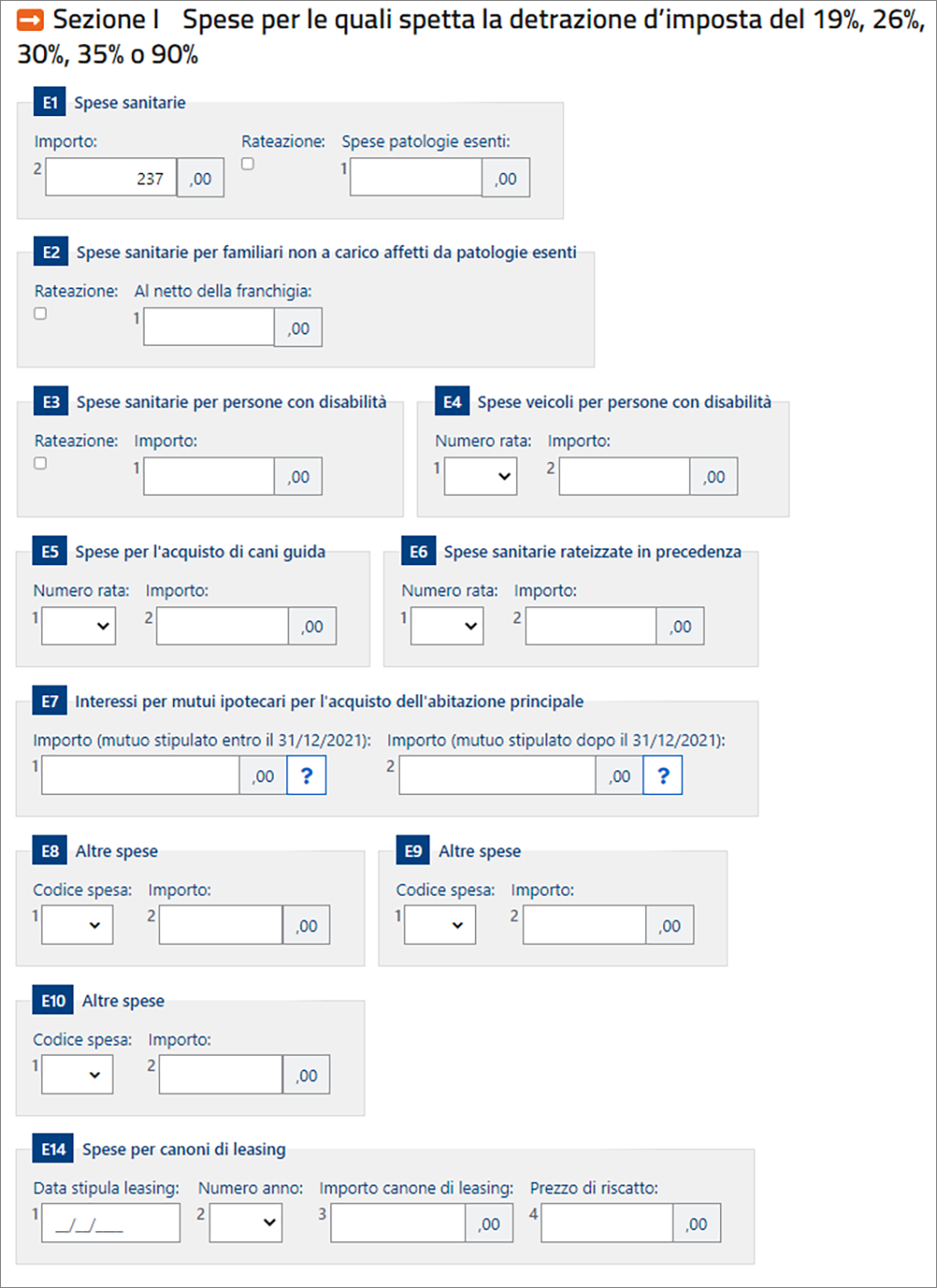

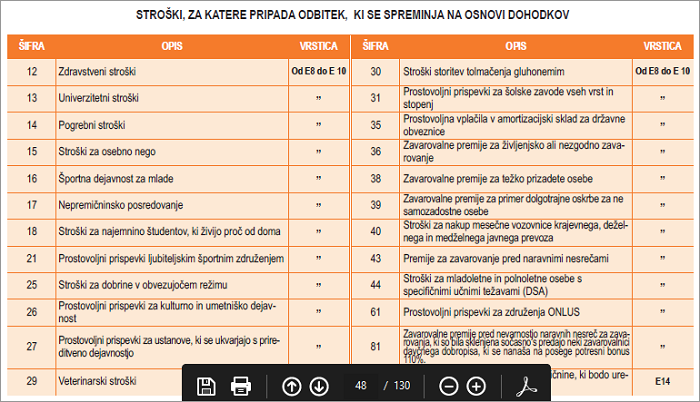

RAZDELEK I - Stroški, ki jim pripada davčni odbitek v višini 19 ali 26, 30, 35 in 90 odstotkov

V tem oddelku se navedejo vsi izdatki, ki jim pripada davčni odbitek za 19 ali 26 odstotkov, 30 odstotkov ali 35 odstotokov ali 90 odstotkov (slednji odstotek se uveljavlja na plačilih za zavarovanje proti potresni ogroženosti, ki je bilo sklenjeno sočasno s predajo zavarovalnici odbitka 110 odstotkov).

Od davčnega leta 2020 je odbitek od bruto davka v višini 19 odstotkov stroškov mogoča pod pogojem, da je bil strošek lačan preko bančnega ali poštnega nakazila oziroma preko drugega sledljivega načina plačila. Ta ukrep se ne izvaja za odbitke, ki pripadajo v zvezi s stroški za zdravila in zdravstvene naprave ter ta odbitek za zdravstvene storitve, ki jih opravijo javne zdravstvene ustanove ali zasebne zdravstvene ustanove, ki so akreditirane pri državni zdravstveni službi.

Davčni zavezanec dokaže uporabo »sledljivega« načina plačila s papirnato dokumentacijo transakcije/plačila s potrdilom iz bankomata, bančnim računskim izpiskom ali z MAV in s plačili preko PagoPA. Če take dokumentacije ni, je uporaba »sledljivega« načina plačila lahko dokumentirana z zapisom v fakturi, potrdilu o plačilu, davčnem potrdilu ali trgovskim dokumentom prejemnika plačila za prodajo ali za storitev.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

V spodnjih tabelah je za vsak strošek navedena vrstica, kjer je potrebno vpisati plačani znesek in ustrezno šifro. Slednji sovpada s tistim, ki je naveden v Enotnem potrdilu, če je delodajalec upošteval pripadajoči strošek pri izračunu odtegljajev. V tem primeru se stroški, navedeni v točkah 342, 344, 346, 348, 350 in 352 Enotnega potrdila, v vsakem primeru navedejo tudi v vrsticah od E1 do E10.

Od davčnega leta 2020 se davčni odbitek za nekatere stroške, ki so navedeni v tem razdelku, spreminja na osnovi vsote skupnih dohodkov, podrobneje: v celoti ta odbitek pripada imetnikom skupnih dohodkov v višini 120.000 evrov. V primeru, da je ta zgornja meja presežena, se dobropis manjša, dokler se ne izniči, ko vsota skupnih dohodkov doseže 240.000 evrov. Pripreverjanju zgornje dohodkovne meje so upoštevani tudi dohodki s cedularnim obdavčenjem.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 51. strani dalje).

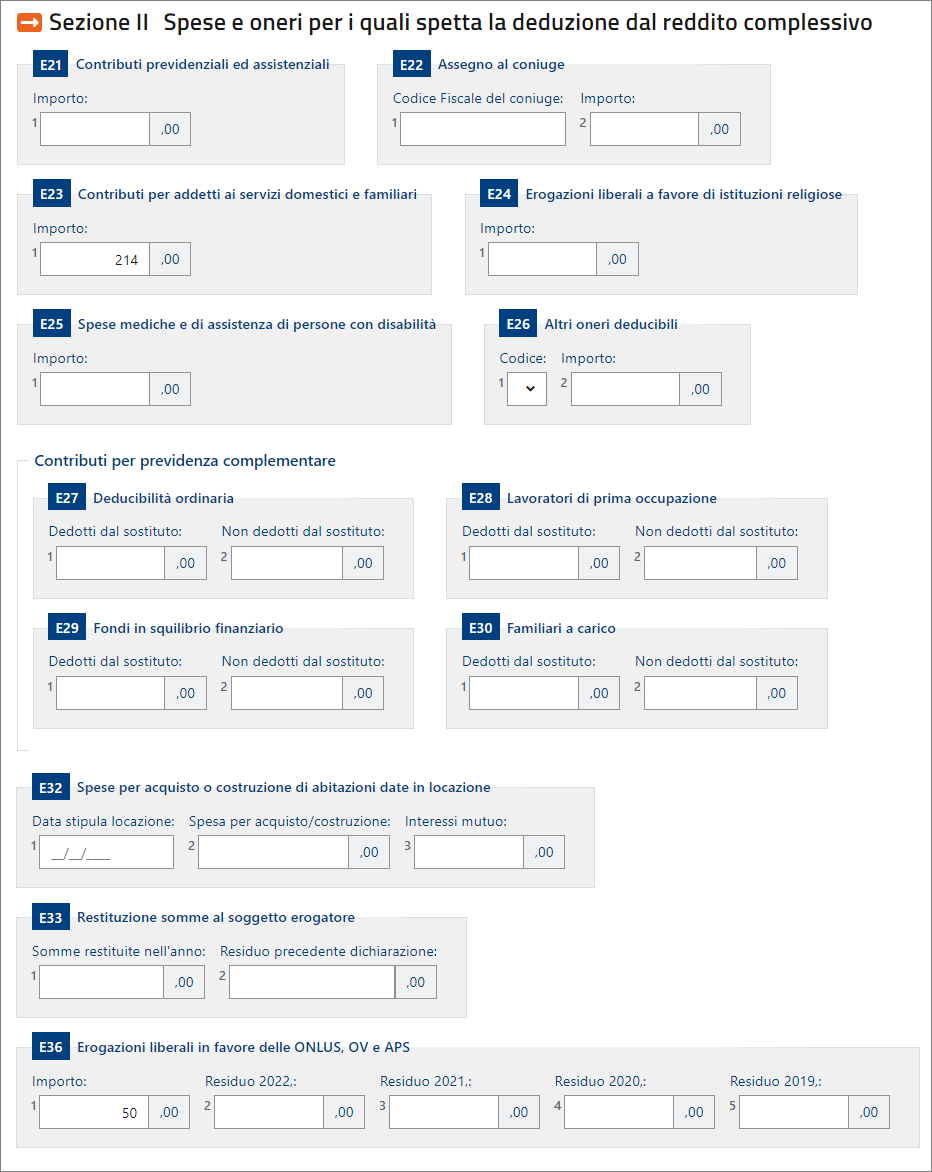

RAZDELEK II - Stroški in obremenitve za katere pripada odbitek skupnega dohodka

V ta razdelek se navedejo:

- stroški in bremena za katere je predviden odbitek od skupnega dohodka;

- zneske, ki jih obdavči delodajalec, ki pa ne bi smeli biti všteti med dohodke izodvisnega delovnega razmerja in primerljive dohodke.

V tem oddelku se ne navedejo stroški in izdatki, ki jih je delodajalec že upošteval pri določanju dohodka iz odvisnega ali primerljivega delovnega razmerja. Skupni znesek teh obveznosti je naveden v točki 431 Enotnega potrdila. V točkah od 432 do 437 Enotnega potrdila so navedene podrobne informacije v zvezi z vrsto dajatve in pripadajočim zneskom, ki ga je že upošteval delodajalec. V zvezi z odbitnimi stroški, potrjenimi v točki 431 Enotnega potrdila, glej navodila v vrsticah od E27 do E30.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 63. strani dalje).

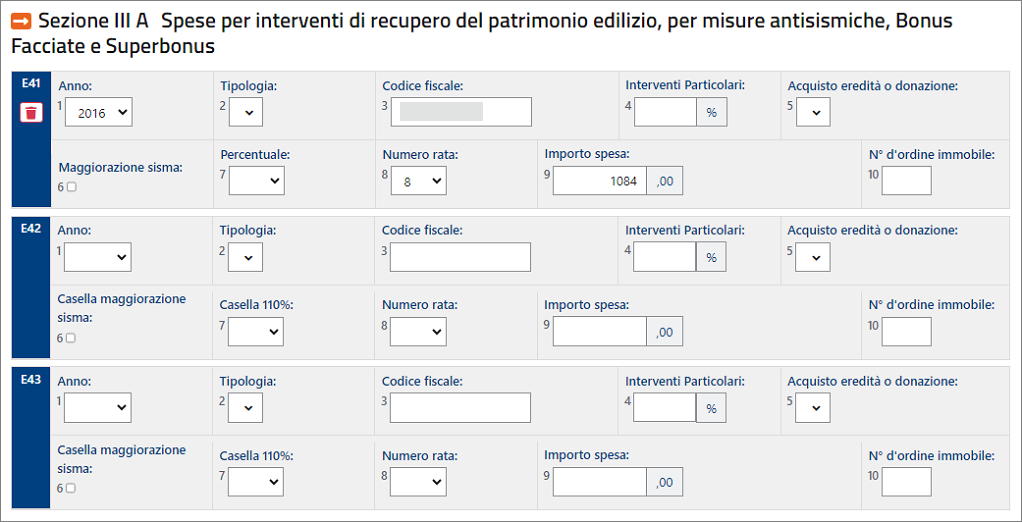

RAZDELEK III A - Stroški za prenovo stavbnega premoženja in za protipotresne ukrepe, tudi za tiste ukrepe, za katere lahko izkoristimo superbonus, stroški, za katere lahko izkoristimo bonus za fasade ter za zeleni bonus

V tem oddelku je treba navesti stroške, nastale v letu 2023 ali v letih pred tem, za prenovo stavbne dediščine, še zlasti:

- za prenovo nepremičnin;

- stroški za protipotresne posege in za izvedbo del za statično varnost. Lahko navedemo tudi stroške, ki smo jih imeli od 1. julija 2020 za namestitev sistemov za trajno strukturno monitoriranje protipotresnih ukrepov, če je ta namestitev izvršena sočasno s posegi za protipotresne ukrepov, tako da je mogoče izkoristiti odbitek Superbonus;

- za nakup ali dodelitev nepremičnin, ki so del prenovljenih stavb;

- za ureditev zelenih površin (zeleni bonus);

- za obnovo ali popravilo fasade obstoječih stavb (bonus za fasade);

- za namestitev fotovoltaičnih napeljav, ki so povezane z električnim omrežjem in za namestitev zbiralnih sistemov kot dopolnilo fotovoltaičnim napeljavam;

- za namestitev fotovoltaičnih napeljav s strani energetskih skupnosti, h katerim so pristopili sostanovalci.

V tem razdelku ni mogoče navesti stroškov plačanih leta 2023, ki so bili navedeni s šiframi od 13 do 20 ter 26 in 27 in 28 ter 32 v Sporočilu za izvajanje opcij za predajo ali popust, ki se nanašajo na odbitke, ki pripadajo za posege gradbene obnove, popravilo ali obnovo fasad, zmanjšanje potresnega tveganja in namestitev sončnih fotovoltaičnih napeljav. Od 17. februarja 2023 ni več mogoče izkoristiti popusta na računu ali prenosa dobropisa, ki izhaja iz Superbonusa in drugih gradbenih bonusov, brez poseganja v posebne izjeme (za več podrobnosti glejte točko v dodatku »Superbonus – Odstopi od prepovedi ob prodaji ali popustu") in brez poseganja v izdatke za arhitekturne ovire (šifra 32, ki se navede v sporočilu za uveljavljanje možnosti prodaje ali popusta), za katere je možno izkoristiti popust ali predati s tem povezani odbitek do 31. decembra 2023.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 68. strani dalje).

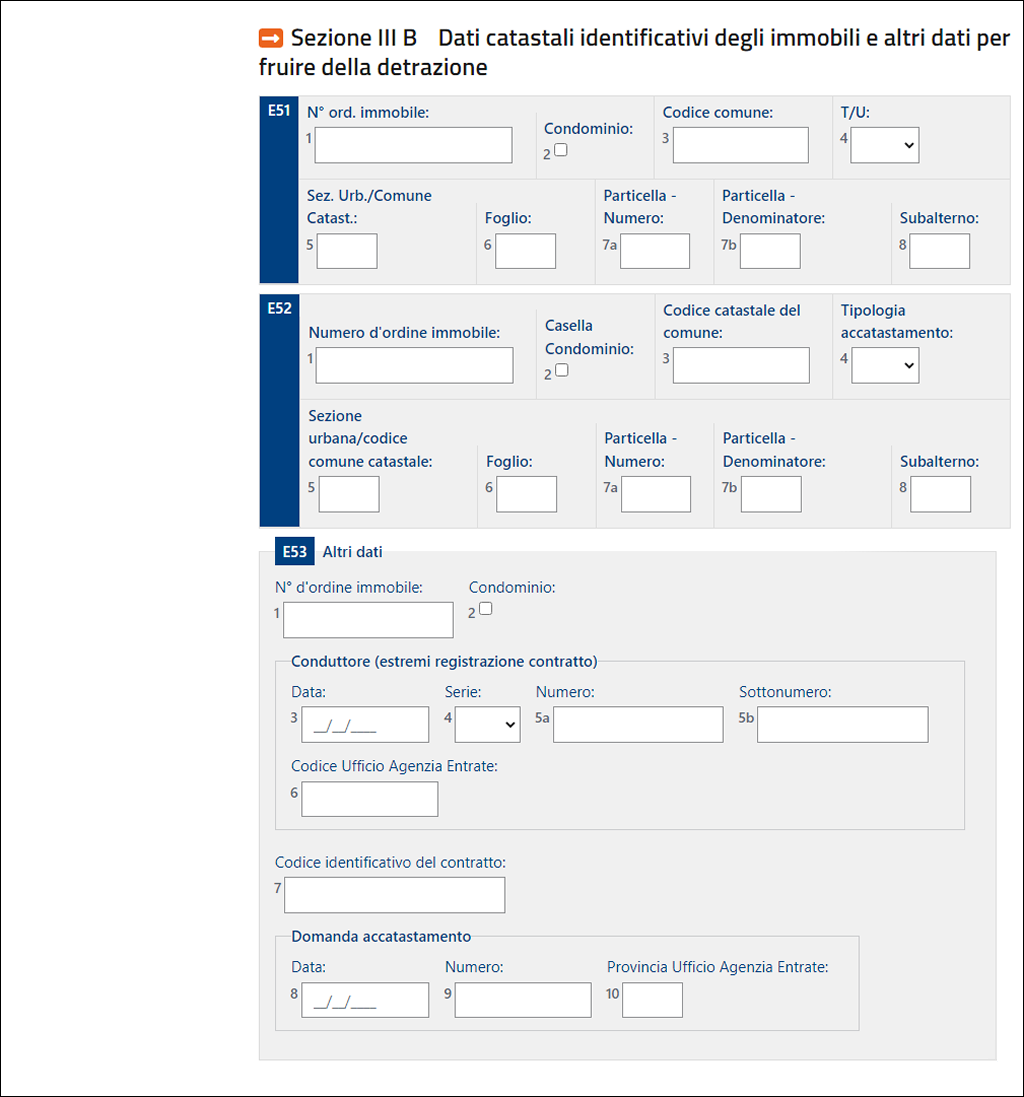

RAZDELEK III B - Identifikacijski katastrski podatki nepremičnin in drugi podatki za izkoristek odbitka

Za obnovitvena dela na stavbah, ki so se začela v letu 2011, je treba v davčni napovedi navesti katastrske identifikacijske podatke nepremičnin in druge podatke, potrebne za izkoristek odbitka.

Ta oddelek je treba izpolniti za stroške, ki so nastali v letu 2023. Za stroške, ki so nastali v letih od 2014 do 2022 ni treba še enkrat navesti identifikacijskih podatkov za nepremičnine, če so ti že bili navedeni v davčnih napovedih, vloženih za omenjena davčna obdobja.

Če vrstice v obrazcu ne zadostujejo, je potrebno izpolniti dodatne obrazce v skladu z navodili v poglavju "Dopolnilni obrazci", del II, poglavje 7. Poleg tega oddelka je treba izpolniti tudi stolpec 10 v prejšnjem oddelku III-A.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 76. strani dalje).

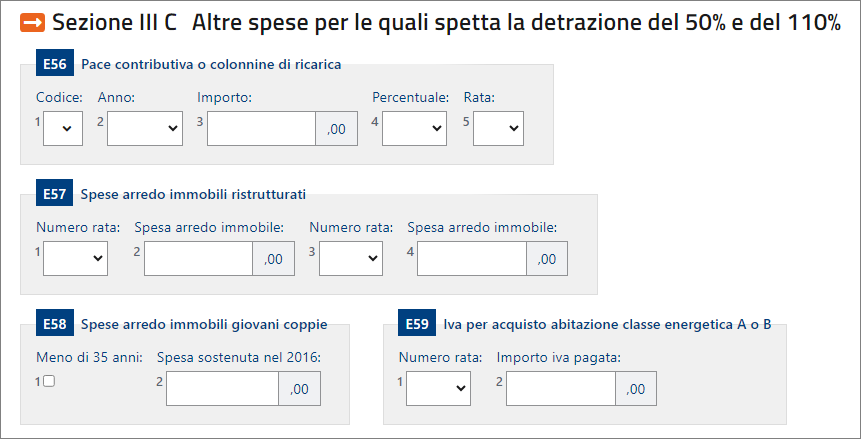

RAZDELEK III C - Drugi stroški, za katere pripada odbitek 50%, 90% in 110%

V tem razdelku se navedejo nastali stroški, za katere pripada odbitek davka v višini 50 odstotkov, 90 odstotkov in 110 odstotkov, podrobneje:

- stroški za odkup obdobij, ki niso krita s prispevki (t.i. »prispevkovni mir«) in za namestitev naprav za polnjenje električnih vozil;

- stroški za opremo obnovljenih nepremičnin;

- stroški za opremo glavnega stanovanja mladih parov;

- znesek DDV-ja, plačanega ob nakupu nepremičninskih enot za stanovanjsko rabo, razvrščenih v razred energetske učinkovitosti A ali B, katerih prodajalec so gradbena podjetja.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 77. strani dalje).

RAZDELEK IV - Stroški za posege z namenom varčevanja z energijo - Superbonus

V tem razdelku navedite stroške, ki so nastali v obdobju 2008-2023 za posege, katerih namen je varčevanje z energijo v obstoječih stavbah katerekoli katastrske kategorije, tudi podeželske.

V tem razdelku ni mogoče navesti stroškov, plačanih v letu 2022, ki so bili navedeni s šiframi od 1 do 12 in od 22 do 25 v sporočilu za izvajanje opcije predaje ali popusta, ki se nanašajo na pripadajoče odbitke za posege gradbene obnove, prenove ali popravil stavbnih fasad, za zmanjšanje potresne nevarnosti in namestitev sončnih fotovoltaičnih napeljav.

Od 17. februarja 2023 ni več mogoče izkoristiti popusta na računih ali predati dobropis, ki bi izhajal iz superbonusa in drugih gradbenih bonusov, razen v primeru specifičnih izjem (V. geslo v dodatku "Superbonus - Izjeme pri prepovedi predaje ali popusta").

Za stroške, nastale v obdobju 2014-2023, davčni svetovalec razdeli odbitek na deset enakih letnih obrokov (v okviru zgornje meje, določene za vsako vrsto izvedenega posega).

Stroški, nastali v letu 2008 se lahko še odbijejo, če ste v letih od 2014 do 2017 kupili, dobili v dar ali podedovali nepremičnino, na kateri so se leta 2008 opravljala dela in ste poskrbeli, da se na novo opredeli število obrokov (deset), ki jih je izbral nosilec stroškov.

Za stroške superbonusa Za stroške superbonusa, nastale do leta 2021, se odbitek razdeli na 5 letnih obrokov. Od leta 2022 je odbitek razdeljen na 4 letne obroke. Za stroške nastale v letu 2022 se je možno odločiti za obročno odplačevanje v desetih letnih obrokih, če stroški niso že navedeni v obrazcu 730/2023 ali v obrazcu DOHODKI FO 2023.

[...]

Dokaz za obstoj stavbe izhaja iz vpisa v kataster ali iz zahteve za vpis v kataster, kot tudi iz plačila ICI ali IMU, če je plačilo obvezno. Izključeni so posegi, ki se izvedejo v fazi gradnje objekta.

[...]

Superbonus

Priznan je odbitek, ki znaša 110 odstotkov za stroške, ki so bili plačani od 1. julija 2020 za sledeče posege za energetsko učinkovitost:

- toplotna izolacija neprosojnih navpičnih, vodoravnih ali nagnjenih površin, ki so del stavbnega ovoja, tudi za enodružinske stavbe, katerih delež znaša nad 25% celotne disperzijske bruto površine te stavbe ali nepremičninske enote, ki je funkcionalno samostojna in ki ima na razpolago enega ali dva samostojna dohoda z zunanje strani in se nahaja v notranjosti večstanovanjskih zgradb. [...];

- zamenjava obstoječih zimskih klimatskih napeljav z napeljavo za centralno ogrevanje, hlajenje in proizvodnjo sanitarne tople vode v enodružinskih stavbah ali na nepremičninskih enotah, ki so funkcionalno neodvisne in imajo na razpolago enega ali več dohodov z zunanje strani in se nahajajo v notranjosti večstanovanjskih stavb.[...].

[...]

V zvezi z zahtevanim pogojem, da za možnost izvedbe najvišjega odstotka odbitka morajo biti ostali posegi za energetsko prekvalifikacijo (»vodilnim dodani«) morajo biti izvedeni sočasno z »vodilnimi« posegi, ki so sprejeti za superbonus, je temu pogoju zadoščeno, če padejo datumi plačanih stroškov za vodilnim dodane posege v časovno obdobje od datuma začetka do datuma zaključka del za realizacijo »vodilnih« posegov. To pomeni, da za uveljavljanje superbonusa, morajo biti stroški za »vodilne« posege izvedeni v časovnem obdobju, v katerem je olajšava veljavna, medtem ko morajo biti stroški za »vodilnim dodane« posege izvedeni v časovnem obdobju, v katerem je olajšava veljavna in v časovnem presledku med datumom začetka in datumom konca del za realizacijo »vodilnih« posegov.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 79. strani dalje).

RAZDELEK V - Odbitki za stanovalce z najemno pogodbo

Predvideni so odbitki za najemnike, ki sklenejo najemne pogodbe za nepremičnine, ki se uporabljajo kot glavno prebivališče. Ti odbitki so priznani in razvrščeni v razmerju do zneska celotnega dohodka (povečanega za dohodek od cedularno obdavčenih najetih stavb). Od leta 2022 je mladim osebam, ki še niso dopolnile 31 let, priznanodbitek za prva štiri leta najemnine nepremičnin ali delov nepremičnin, ki so opremljene kot bivališče. Odbitke izračuna davčni svetovalec na podlagi zneskov, navedenih v tabeli 2 "Odbitki za pogodbe o zakupu", ki je objavljena po Dodatku.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 85. strani dalje).

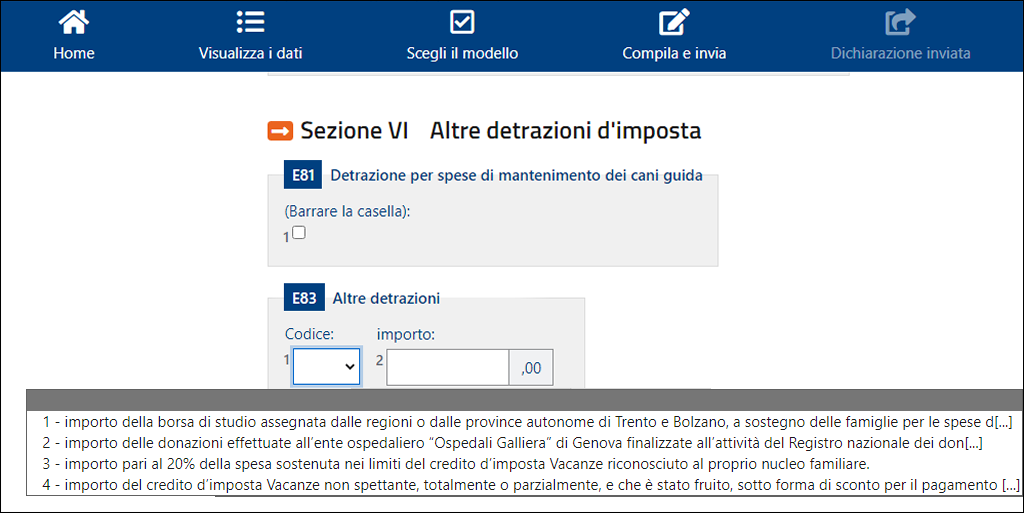

RAZDELEK VI - Podatki za uveljavljanje drugih davčnih olajšav

Vrstica E81 - Olajšava za stroške vzdrževanja psa vodnika: zavezanec prečrta okence za uveljavljanje pavšalne olajšave v višini 1000 evrov. Olajšava pripada izključno slepim osebam (in ne osebam, ki jih davčno vzdržujejo) ne glede na dokazila o dejanskih stroških. Od davčnega leta 2020 se izkoriščanje te olajšave spreminja glede na celotno vsoto dohodkov. Podrobneje: v celoti pripada tistim, katerih celotni dohodki ne presegajo 120.000 evrov; če je ta omejitev presežena se dobropis zmanjšuje do izničenja, če znašajo skupni dohodki 240.000 evrov. Pri preverjanju zgornje meje dohodkov se upoštevajo tudi dohodki obdavčeni cedularno.

Vrstica E83 - Druge olajšave: Navedite druge olajšave, ki so drugačne od tistih, navedenih v prejšnjih vrsticah, označenih z ustrezno šifro, in zlasti:

- s šifro 1 se vpiše znesek štipendije, ki jo dodeljujejo dežele ali avtonomni pokrajini Trento in Bocen kot pomoč družinam za stroške izobraževanja. To olajšavo lahko uveljavljajo osebe, ki so v trenutku, ko so zaprosile za štipendijo, obvestile o namenu uveljavljanja davčnega odbitka, kot je to predvideno v odloku predsednika ministrskega sveta št. 106 z dne 14. februarja 2001;

- s šifro 2 se označi znesek denarnih prispevkov za bolnišnično ustanovo "Ospedale Galliera" iz Genove, in sicer za dejavnosti Državnega registra darovalcev kostnega mozga. Davčni svetovalec bo priznal ta odbitek v višini največ 30 odstotkov bruto davka.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 86. strani dalje).