Tvoja predizpolnjena napoved

Tvoja predizpolnjena napovedPreglednica C – Dohodek iz zaposlitve in podobni dohodki

PREGLEDNICA C – Dohodek iz odvisne zaposlitve in podobni dohodki

Opozorilo: vnesene podatke ne pozabite potrditi z gumbom "Shrani".

Nato v meniju "Spremeni 730" izberite naslednjo postavko, ki vas zanima.

PREGLEDNICA C – Dohodek iz odvisne zaposlitve in podobni dohodki

V tej razpredelnici je treba navesti dohodke iz odvisne zaposlitve, pokojnine in dohodke, enake tistim iz odvisne zaposlitve, prejete v letu 2023.

Podatke, ki jih je treba navesti v razpredelnici C, lahko poiščete v Enotnem potrdilu 2024, ki ga je izdal nadomestni plačnik davka (delodajalec ali pokojninski zavod), ali v dokumentaciji, ki jo je izdala oseba, ki sicer nima statusa nadomestnega plačnika (npr. zasebnik za domačega pomočnika).

Če se je delovno razmerje prekinilo še preden je bilo na voljo Enotno potrdilo 2024, je nadomestni plačnik davka poleg izdaje Enotnega potrdila 2023 na zahtevo zaposlenega, dolžan izdati tudi Enotno potrdilo 2024 do 16. marca 2024. Zato se podatki, potrebni za izpolnjevanje davčne napovedi, v vsakem primeru odčitajo v Enotnem potrdilu 2024.

Če mora davčni zavezanec predložiti davčno napoved, mora navesti dohodke iz zaposlitve in pokojnina, tudi če je davčno svetovanje nudil delodajalec ali pokojninski zavod.

Če je imel zavezanec v teku leta več rednih delovnih ali podobnih razmerij in je zadnjega delodajalca zaprosil, da upošteva ostale prejete prihodke, mora v tej preglednici navesti podatke iz Enotnega potrdila, ki ga je izdal slednji.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Razpredelnica C je razdeljena na naslednje oddelke:

- Razdelek I: prihodki iz zaposlitve, pokojnina in nekateri prihodki, podobni tistim iz zaposlitve;

- Razdelek II: drugi prihodki, izenačeni s tistimi iz zaposlitve, ki se ne navedejo v oddelku I;

- Razdelek III: zneski IRPEF ter pokrajinskega dodatka, ki jih je zadržal delodajalec od prihodkov, navedenih v oddelkih I in II;

- Razdelek IV: zneski občinskega dodatka IRPEF, ki jih je zadržal delodajalec od prihodkov, navedenih v oddelkih I in II;

- Razdelek V: zmanjšanje davčnega pritiska na odvisno delo;

- Razdelek VI: odbitek za oddelek varnost in obramba;

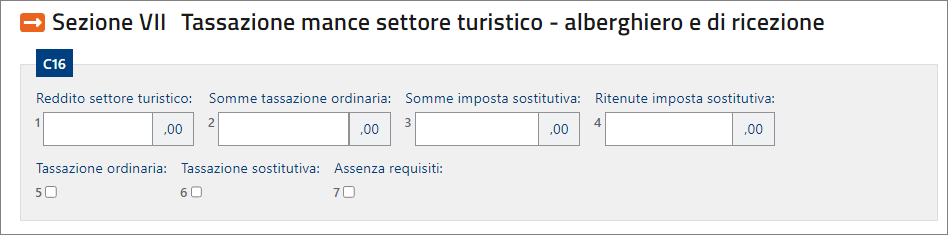

- Razdelek VII: obdavčenje napitnin v turistično-hotelskem in gostinskem sektorju.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Izberete lahko

|

za shranjevanje vnesenih podatkov |

|

za vrnitev na predhodne podatke |

|

za izbris prisotnih podatkov |

Če prostor v obrazcu ne zadostuje za podatke, ki jih morate vstaviti, kliknite na "Dodaj obrazec" desno zgoraj in nato izpolnite dodatne obrazce.

Vstavite ostale informacije v dodani obrazec.

Kliknite na številko obrazca desno zgoraj, da prikažete vpisane podatke.

V primeru napake izberite "Odstrani obrazec" za odstranitev novega obrazca.

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 30. strani dalje).

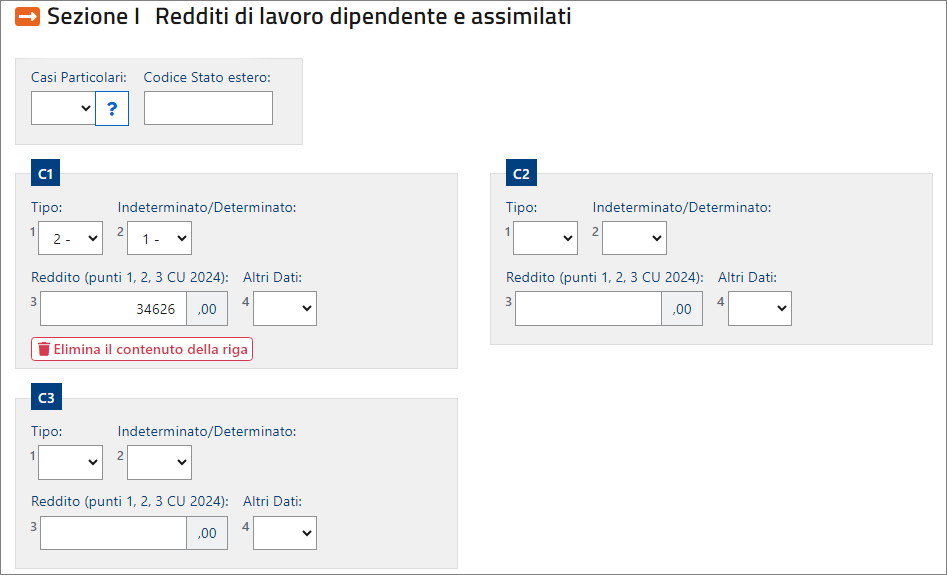

RAZDELEK I - Prihodki iz odvisnega dela, in enakovredni prihodki

V tem delu se navedejo dohodki iz odvisne zaposlitve, pokojnine in nekateri prihodki, izenačeni tistim iz zaposlitve, za katere je upravičen odbitek davka v razmerju z obdobjem dela. V primeru izpolnjenega Enotnega potrdila 2024 je znesek prihodkov naveden v točki 1 ali 2, prihodek od pokojnine pa v točki 3.

[...]

Vrstice od C1 do C3 - Dohodek iz odvisnega delovnega razmerja in primerljivi dohodki

[...]

Vrstica C4 - Zneski nagrad za uspešnost in spodbudo podjetja

To vrstico izpolnijo samo delavci v zasebnem sektorju, nosilci pogodbe o odvisnem delovnem razmerju za določen ali nedoločen čas, da bi izkoristili olajšano obdavčenje, predvideno za vsote prejete kot nagrado za uspešnost in blagostanje podjetja.

Lahko uveljavijo olajšano obdavčenje za vsote, prejete kot nagrado za uspešnost in blagostanje podjetja tisti odvisni delavci, ki so v obdobju med 1. januarjem in 31. decembrom 2022 prejeli nadomestila v obliki nagrad za uspešnost ali zneske, izplačane v obliki delitve dobička podjetja, in katerih dohodki iz zaposlitve v davčnem letu 2021 niso presegli 80.000 evrov.

Z davčnim letom 2016 je namreč ponovno v veljavi sistem davčnih olajšav za nagrade, izplačane na podlagi kolektivnih pogodb v podjetju ali teritorialnih kolektivnih pogodb, za katere od davčnega leta 2017 dalje veljajo zneski, ki niso večji od 3.000 evrov (v tem primeru sta izpolnjeni s šifro 1 točki 571 in/ali 591 Enotnega potrdila 2024). Omejitev na 3000 evrov se izvaja tudi v primeru, ko podjetje vplete enakovredno delavce v svojo organizacijo dela na osnovi kolektivnih pogodb v podjetju samem ali teritorialnih kolektivnih pogodb, ki so bile podpisane po 24. aprilu 2017.

Če je podjetje v teku leta 2022 vpletlo na enakovreden način delavce v svojo organizacijo dela (v tem primeru sta izpolnjeni s šifro 2 točki 571 in/ali 591 Enotnega potrdila 2023) na osnovi kolektivnih pogodb v podjetju samem ali teritorialnih kolektivnih pogodb, ki so bile sklenjene do 24. aprila 2017 je zgornja meja zneska za izkoristek davčne olajšave 4000 evrov.

[...]

Vrstica C5 - Delovno obdobje

Navedite število dni delovne dobe. [...]

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 31. strani dalje)

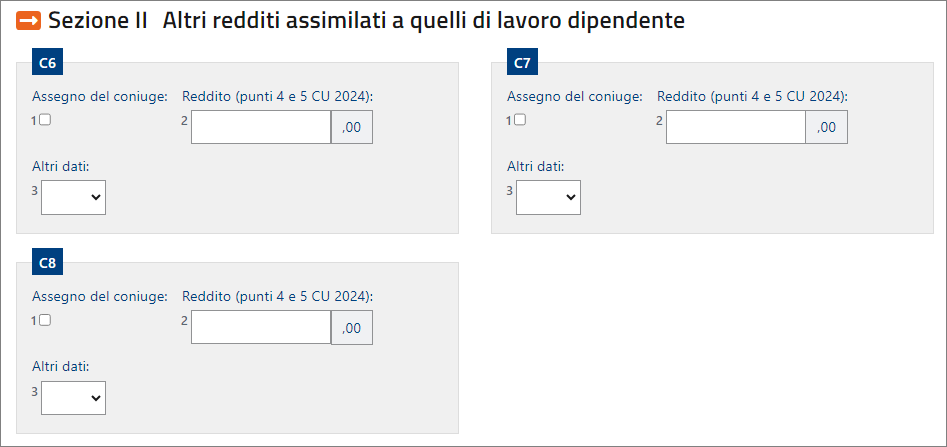

RAZDELEK II - Drugi dohodki primerljivi z dohodki iz rednega delovnega razmerja

V tem delu se navedejo dohodki, izenačeni z dohodki iz odvisne zaposlitve, za katere je upravičen odbitek davka v razmerju z obdobjem dela. V primeru Enotnega potrdila je znesek prihodkov naveden v točki 4 ali v točki 5. [...]

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 37. strani dalje).

RAZDELEK III - IRPEF in dodatni pokrajinski davek za IRPEF

Vrstica C9:

Stolpec 1 (odtegljaj Irpef): Navedite vsoto odtegljajev Irpef, ki se nanašajo na odvisno in sorodna dela, kakor je bila vpisana v razdelkih I in II. Vsota je navedena v točki 21 Enotne prijave 2024.

Stolpec 2 (odtegljaj nadomestnega davka RITA): navedite vsoto odtegljajev nadomestnega davka na predplačano začasno dopolnilno rento, ki je navedena v beležkah k Enotni prijavi 2024 s šifro AX. Ta stolpec je treba izpolniti samo, če je bila v okencu »Posebni primeri« v rapredelnici C vpisana šifra ’11’.

Vrstica C10: navedite celoten deželni davek IRPEF odtegnjen pri dohodkih iz odvisnega delovnega razmerja in sorodnih del iz I. in II. razdelka. Znesek je naveden v točki 22 Enotnega potrdila 2024. Če ste prejeli plačila za družbeno koristno delo, za izpolnjevanje vrstic C9 in C10 sledite navodilom za stolpec 1 vrstic od C1 do C3 in zlasti oddelka z naslovom "Plačila za družbeno koristno delo".

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 38. strani dalje).

RAZDELEK IV - Dodatni občinski odtegljaji IRPEF

Vrstica C11: navedite zadržane akontacije 2023 občinskega dodatka na dohodke iz odvisnega delovnega razmerja in primerljive dohodke, ki so razvidni iz razdelkov I in II. Znesek je naveden v točki 26 Enotnega potrdila 2024.

Vrstica C12: navedite zadržane akontacije 2023 občinskega dodatka na dohodke iz rednega delovnega razmerja in primerljive dohodke, ki so razvidni iz razdelkov I in II. Znesek je naveden v točki 27 Enotnega potrdila 2024.

Vrstica C13: navedite zadržane akontacije 2024 občinskega dodatka na dohodke iz rednega delovnega razmerja in primerljive dohodke. Znesek je naveden v točki 29 Enotnega potrdila 2024.

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 38. strani dalje).

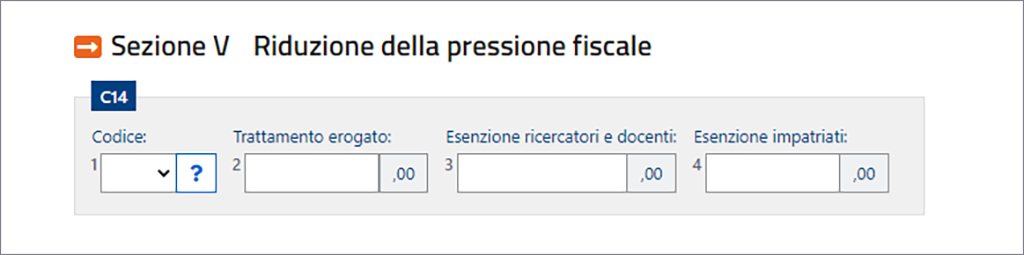

RAZDELEK V - Zmanjšanje davčnega pritiska na odvisno delo

Od 1. julija 2020 je priznana vsota, ki ne sooblikuje skupne davčne osnove, ki je imenovana »dopolnilno plačilo« imetnikom dohodkov od odvisnega dela in nekaterih tem izenačenih dohodkov. Od 1. januarja 2022 znaša vsota dopolnilnega plačila 1.200 evrov za delavce, katerih davek, izračunan samo za skupne dohodke od odvisnega dela in nekatere tem izenačene dohodke, presega odbitek za odvisno delo, dohodki pa ne presegajo 15.000 evrov.

Če so predhodni pogoji spoštovani, vendar, če je skupni dohodek, določen tako, da so se v celoti upoštevali dohodki, za katerega se je izkoristila olajšava posebnega režima za docente in raziskovalce ter t.i. »povratnike«, in so bili povečani za dohodke, obdavčene s pavšalno obdavčitvijo najemnin in brez dohodka glavnega bivališča in pripadajočih pritiklin, med 15.001 in 28.000 evri, je treba preveriti, ali je vsota nekaterih odbitkov večja od bruto davka iz 16. vrstice obr. 730-3. Če se je ta pogoj uresničil, se dopolnilno plačilo v vsakem primeru prizna za znesek, ki vsekakor ne presega 1.200 evrov, in je določen kot razlika med vsoto prej navedenih odbitkov in bruto davka. [...]

[...]

Za seštevek skupnih dohodkov za dopolnilno plačilo in za dodatni odbitek se dodajo deleži dohodkov, ki niso podvrženi davku na dohodke in so predvideni za raziskovalce in univerzitetne docente ter za povratnike v domovino ter vsota dohodkov od oddajanja v najem s cedularnim obdavčenjem.

Dopolnilno plačilo prizna neposredno delodajalec v plačilnem listu od januarja dalje.

Davčni svetovalec preračuna višino dopolnilnega plačila ali dodatnega odbitka, tako da upošteva vse prijavljene dohodke in jih vpiše v preglednico izplačil obrazca 730-3, ki jo po izračunu davkov preda prijavitelju.

To se pravi, če delodajalec ni izplačal vsote v celoti ali delno, mora davčni svetovalec priznati vsoto, ki prijavitelju pripada v odgovarjajoči davčni napovedi. Pripadajoče olajšave so v odgovarjajoči napovedi priznane, tudi če delodajalec nima funkcije nadomestnega davčnega plačnika. Če iz izračuna davčnega svetovalca izhaja, da olajšavi v celoti ali delno prijavitelju ne pripadajo, se vsota, ki jo je priznal delodajalec ne da bi upošteval predvidene predpostavke, pridobi nazaj preko odgovarjajoče davčne napovedi.

Da bi omogočili davčnemu svetovalcu pravilni izračun dopolnilnega plačila, morajo vsi odvisni delavci izpolniti vrstico C14 (šifre 2, 3, 4, 8 ali 9 v 1. stolpcu vrstic od C1 do C3).

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 39. strani dalje).

RAZDELEK VI - Odbitek za oddelek varnost in obramba

Ta razdelek je namenjen vojaškemu osebju vojaških sil, vključno z osebjem pristaniškega poveljstva in osebjem policijskih sil civilnega in vojaškega sistema, ki so v letu 2023 stanovitno zaposleni, za katere je predvideno zmanjšanje davka na dohodek fizičnih oseb (v skladu s 45. členom, 2. odstavkom zakonodajnega odloka št. 95 z dne 29. maja 2017). Zmanjšanje pripada delavcem, ki so v letu 2020 prejeli dohodek za odvisno delo, ki ne presega 28.974 evrov. Zmanjšanje davka opredeli delodajalec v okviru dodatnega ekonomskega izplačila (točka 383 Enotnega potrdila 2024).

Če je odbitek davka večji od bruto davka, ki je določen v skladu z 11. členom besedila TUIR, se lahko odvečni znesek izkoristi kot odbitek davkov, ki jih zavezanec dolguje za ista plačila prejeta v letu 2023 in so podvržena davčni stopnji ločenega obdavčevanja, v skladu s 17. členom besedila TUIR.

V primeru, da nadomestni plačnik davka prejemniku tega odbitka ni priznal, lahko zavezanec odbitek izkoristi ob davčni prijavi, če je v beležkah Enotnega potrdila 2024 vpisana šifra BO.

Višina zmanjšanja in njegov izvajalni na čin sta letno opredeljena z odlokom ministrskega predsednika (45. člen, 2. odst., zakonodajnega odloka št. 95 z dne 29. maja 2017). Za davčno leto 2023 znaša 571 evrov (odlok predsednika ministrskega sveta z dne 18. julija 2023, ki je bil objavljen v U.L. št. 216, z dne 15. septembra 2023).

- Vir: Navodila za izpolnjevanje obrazca 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 40. strani dalje).

RAZDELEK VII - Obdavčitev napitnin v turistično-hotelirskem in gostinskem sektorju

Ta razdelek morajo izpolniti odvisni delavci v gostinskih obratih z nastanitvijo in obratih za strežbo jedi in pijač (za definicijo teh obratov glej 5. člen zakona št. 287, z dne 25. avgusta 1991) v zasebnem sektorju, ki so prejeli zneske, dodeljeni kot prostovoljni prispevek, vključno preko elektronskih plačilnih sredstev, in bile njim nakazane.

[...]

Znesek napitnin, ki je predmet nadomestnega davka, je pomemben v vseh primerih, v katerih se uveljavijo določbe za priznanje upravičenosti ali za opredelitev v korist delavca vseh odbitkov, odtegljajev ali ugodnosti katere koli vrste ki se nanašajo na last potrebnih dohodkovnih pogojev.

- Fonte: Istruzioni per la compilazione del 730/2024

Za dodatne informacije o izpolnjevanju te preglednice si lahko ogledate navodila za obrazec 730/2024 (od 40. strani dalje).