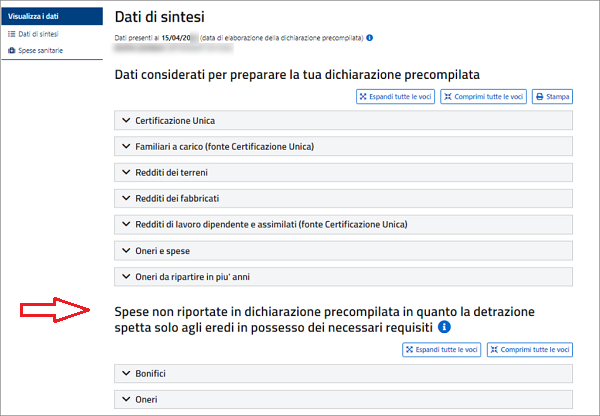

La tua dichiarazione precompilata

La tua dichiarazione precompilataSpese non riportate in dichiarazione precompilata del contribuente deceduto (de cuius)

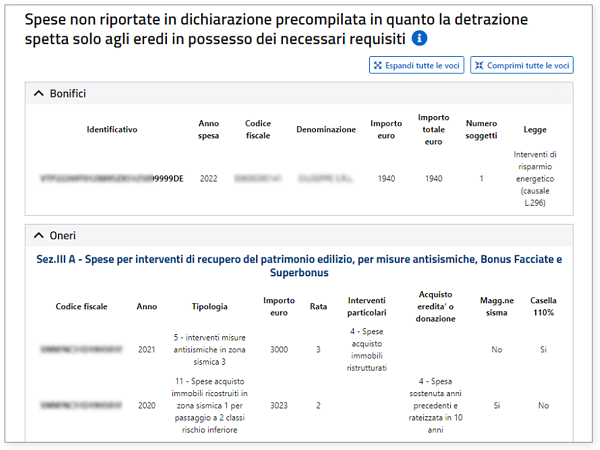

Spese non riportate in dichiarazione precompilata del contribuente deceduto (de cuius)

In caso di acquisizione dell'immobile per successione, la detrazione per gli interventi di ristrutturazione/risparmio energetico, nonché le quote residue di detrazione si trasferiscono per intero esclusivamente all'erede o agli eredi che conservano la detenzione materiale e diretta dell'immobile al 31 dicembre dell’anno d’imposta di riferimento. In sostanza, la detrazione compete a chi può disporre dell'immobile, a prescindere dalla circostanza che lo abbia adibito a propria abitazione principale. Se la detenzione materiale e diretta dell'immobile è esercitata congiuntamente da più eredi, la detrazione è ripartita tra gli stessi in parti uguali.

Pertanto, in caso di decesso del contribuente, prima o nel corso dell’anno di imposta oggetto di precompilazione, cautelativamente le informazioni relative alle prime rate delle spese per gli interventi di ristrutturazione/risparmio energetico, nonché le rate residue di tali tipologie di detrazione, non sono riportate nelle sezioni III A, III C e IV del quadro E della dichiarazione precompilata del de cuius né nel relativo foglio informativo, ma sono riportate in una sezione a parte nell’applicazione web riferita alla dichiarazione del de cuius,

in modo che gli eredi possano visualizzarle ed eventualmente, qualora siano rispettate le condizioni previste dalla norma, riportarle nella propria dichiarazione.