Vorausgefüllte Erklärung

Vorausgefüllte ErklärungOneri e spese

Aufwendungen und Ausgaben

In diesem Abschnitt können Sie Ihre Ausgabenposten einsehen, zu denen beispielsweise die von Dritten übermittelten Angaben zu Gesundheits- und Bildungsausgaben zählen.

Beim Aufrufen jedes einzelnen der nachfolgenden Unterabschnitte können Sie insbesondere prüfen, ob die in jedem Unterabschnitt aufgeführten Ausgaben - die der Agentur der Einnahmen anhand der von Dritten übermittelten Daten, der einheitlichen Bescheinigungen oder sonstiger Quellen vorliegen - zur Abfassung der vorausgefüllten Steuererklärung verwendet wurden oder nicht.

Ab dem 20. Mai können Sie die Erklärung einfach bestätigen, wenn die verwendeten Daten nicht geändert werden müssen. Sollten einige Daten fehlen bzw. nicht verwendet worden sein, so können Sie vor dem Versand Ihrer Erklärung die notwendigen Änderungen und Ergänzungen vornehmen.

Die sich in diesem Abschnitt befindenden Daten sind in folgende Unterabschnitte unterteilt:

- Gesundheit, Vorsorge und Versicherungen

- Immobilien

- Bildung und Sport

- Spenden

- Weitere Ausgaben

- Steuergutschriften.

Darüber hinaus werden Ihnen die Ausgaben für die zu Lasten lebenden Familienangehörigen zur Einsichtnahme bereitgestellt, wobei eventuelle Rückerstattungen für die im Jahr 2023 getragenen Kosten schon mitberücksichtigt werden.

Indem Sie einen bestimmten Unterabschnitt wählen, können Sie die zur Abfassung der vorausgefüllten Erklärung verwendeten Daten einsehen.

Gesundheit, Vorsorge und Versicherungen

Im Unterabschnitt „Gesundheit, Vorsorgen und Versicherungen“ finden Sie:

- Gesundheits- und Tierarztkosten

- Vor- und Fürsorgeausgaben

- Versicherungsausgaben.

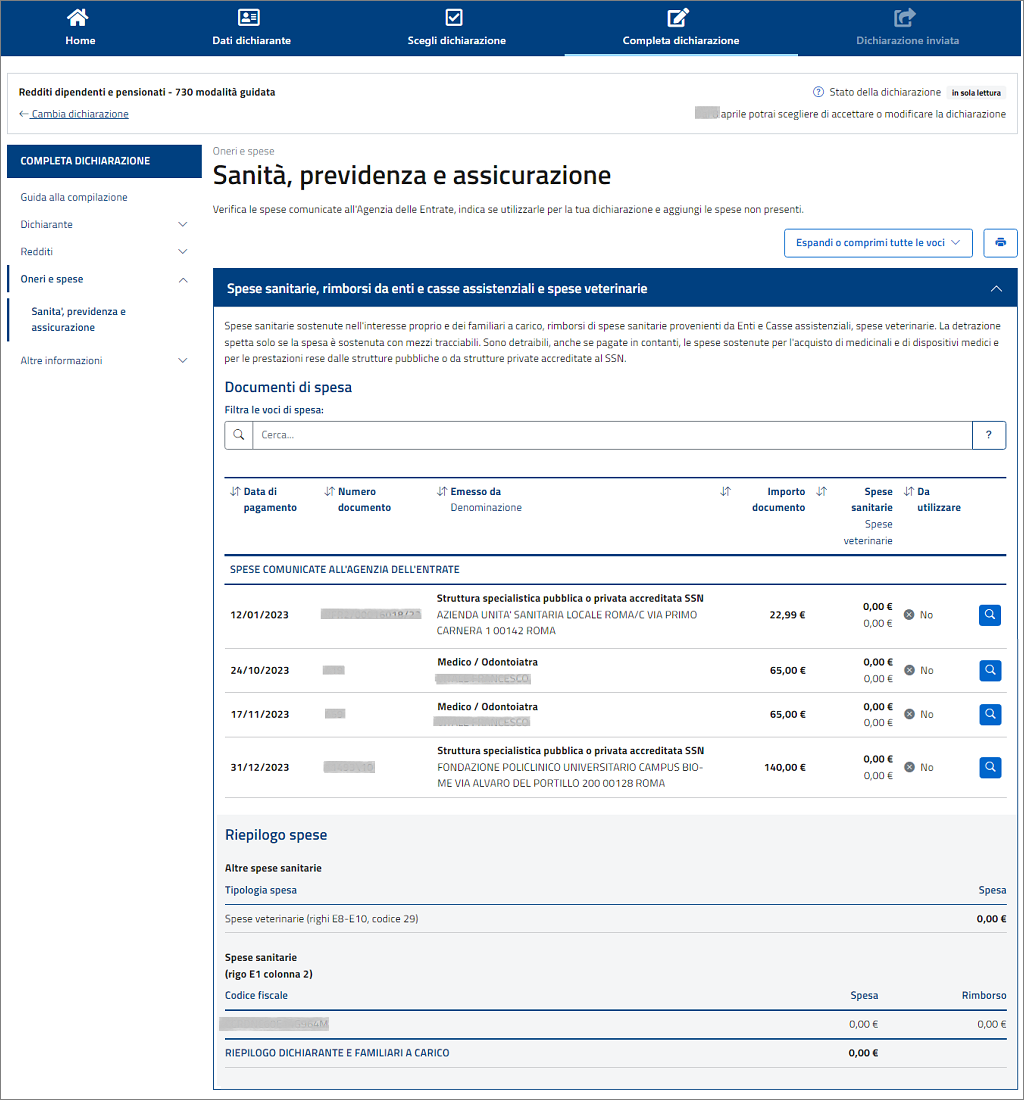

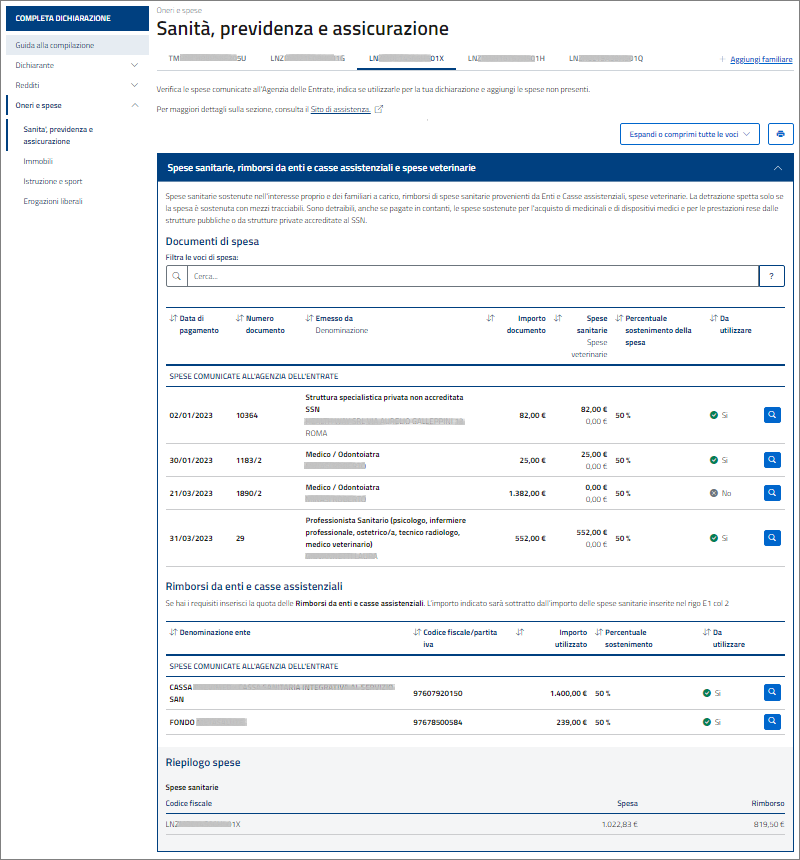

Gesundheits- und Tierarztkosten

In diesem Abschnitt können Sie sämtliche Daten in Bezug auf Gesundheits- und Tierarztkosten einsehen, die vom Sistema Tessera Sanitaria (dt. System der Gesundheitskarte) - vorbehaltlich Ihrer Einwände - gemeldet werden.

Insbesondere werden hier die Kosten für Dienstleistungen aufgeführt, die von öffentlichen oder privaten Apotheken, öffentlichen oder privaten spezialisierten Gesundheitseinrichtungen, Ärzten und Zahnärzten, medizinischem Fachpersonal, Apotheken für den rezeptfreien Vertrieb, Einrichtungen für den Vertrieb tierischer Arzneimitteln, Optikern, militärischen Gesundheitseinrichtungen sowie allen weiteren nicht oben ausgeführten Rechtssubjekten, die absetzbare Gesundheitsleistungen bieten oder absetzbare Medizinprodukte verkaufen, erbracht werden sowie auch Tierarztkosten.

Für die gemeldeten Ausgaben finden Sie Angaben darüber, welche Ausgaben bei der Abfassung der vorausgefüllten Erklärung berücksichtigt wurden.

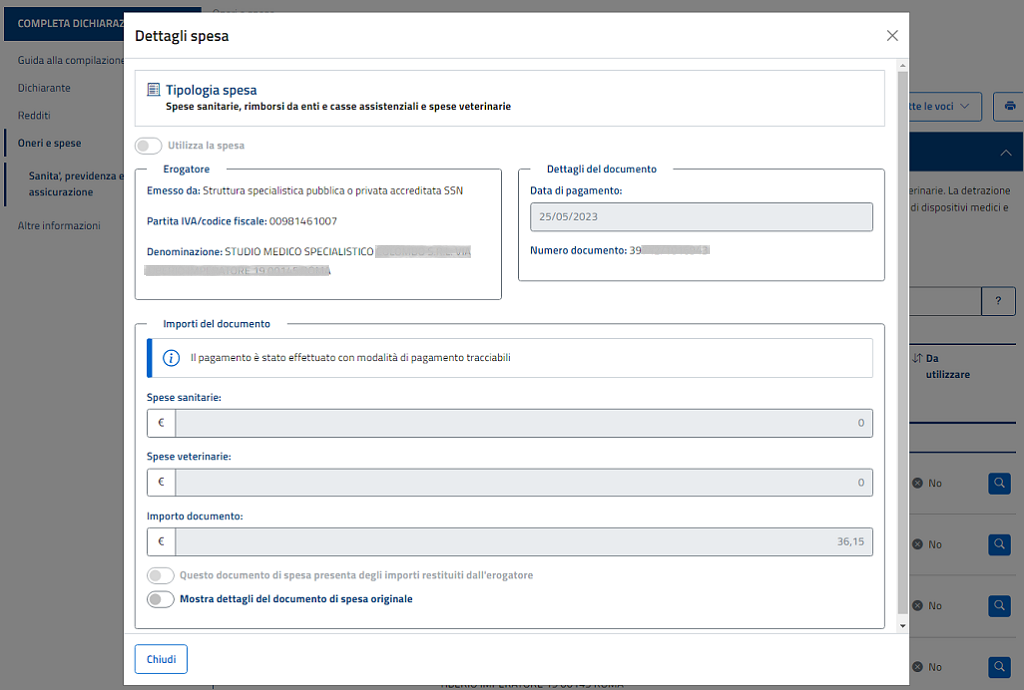

Um die Kostendetails aufzurufen und somit eine detailliert Aufstellung Ihrer Ausgaben zu erhalten, klicken Sie auf den Link „Detail“.

Für jede Ausgabe werden auch folgende Informationen aufgeführt: Ausstellungsdatum des Rechnungsbelegs; Datum der Bezahlung; Person, die den Rechnungsbeleg ausgestellt hat; Gesamtbetrag der Rechnung sowie die einzelnen Ausgabenposten; Absetzbarkeit, zumal der Rechnungsbeleg absetzbare Kosten aufführen kann; nicht absetzbare oder auch teilweise absetzbare Kosten, da sich der Rechnungsbeleg aus absetzbaren, nichts absetzbaren und unter bestimmten Bedingungen absetzbaren Ausgabenposten zusammensetzen kann (z. B. eine Apothekenquittung, auf der Arzneimittel und Nahrungsergänzungsmittel ausgeführt sind); ob die Zahlung auf eine rückverfolgbare/nicht rückverfolgbare/unbekannte (sofern die dafür zuständige Person keine Information angegeben hat) Art und Weise stattgefunden hat.

Sollte keine Information zur Rückverfolgbarkeit hinterlegt worden sein, wird davon ausgegangen, dass eine Barzahlung stattgefunden hat.

Im Fall steuerlich absetzbarer Ausgaben (für den Kauf von Medikamenten und Medizinprodukten sowie die Gesundheitsversorgung in öffentlichen Einrichtungen oder privaten Einrichtungen, die vom nationalen Gesundheitsdienst anerkannt sind) werden auch vorgelegte Ausgabenbelege mit nicht rückverfolgbarer oder unbekannter Zahlungsweise in die Berechnung des für das Jahr 2023 absetzbaren Ausgabenbetrags herangezogen.

Dasselbe gilt auch für nicht rückverfolgbare Zahlungen: Im Fall steuerlich absetzbarer Ausgaben (für den Kauf von Medikamenten und Medizinprodukten sowie die Gesundheitsversorgung in öffentlichen Einrichtungen oder privaten Einrichtungen, die vom nationalen Gesundheitsdienst anerkannt sind) werden die vorgelegten Ausgabenbelege in die Berechnung des für das Jahr 2023 absetzbaren Ausgabenbetrags herangezogen.

Absetzbar sind jedenfalls Ausgaben für den Kauf von Arzneimitteln und Medizinprodukten sowie sämtliche Ausgaben in öffentlichen oder privaten, spezialisierten Gesundheitseinrichtungen, die vom nationalen Gesundheitsdienst (SSN) anerkannt sind, selbst wenn es sich um Barzahlungen handelt.

Die Kosten der Gesundheitsversorgung können sich auch auf Ihre zu Lasten lebenden Familienangehörige beziehen. Eine entsprechende Einsichtnahme ist nach Eingabe der Steuernummer des jeweiligen Familienangehörigen möglich.

Berücksichtigt werden außerdem etwaige Erstattungen von Sozialversicherungsträgern und Gesellschaften gegenseitiger Hilfeleistungen im Jahr 2023.

Ab dem 20. Mai können Sie die Ausgaben ändern, ergänzen oder löschen.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Sanità, previdenza e assicurazioni

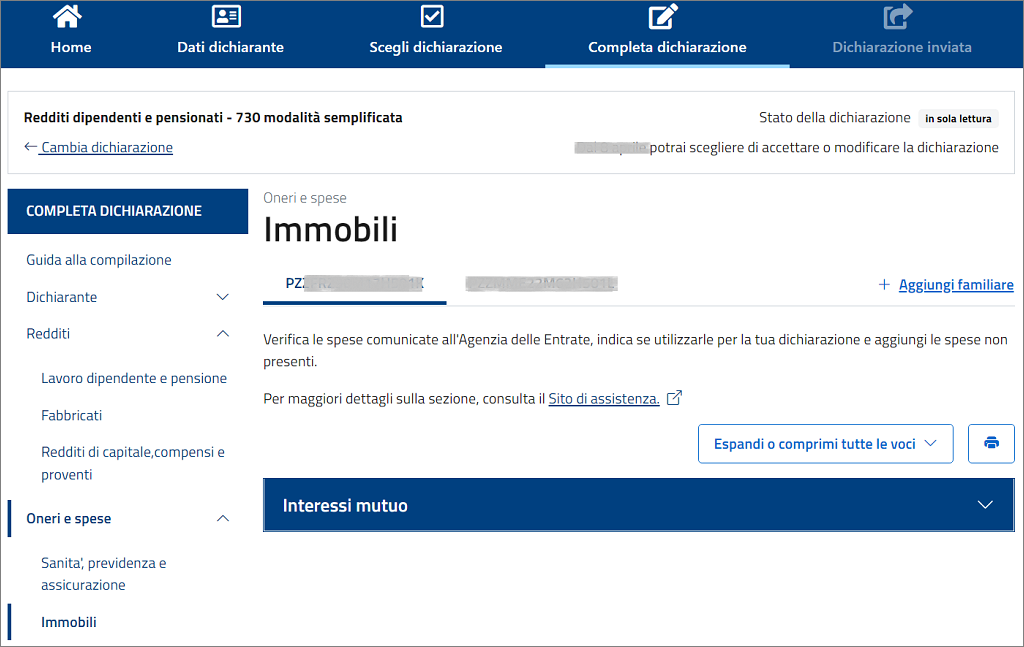

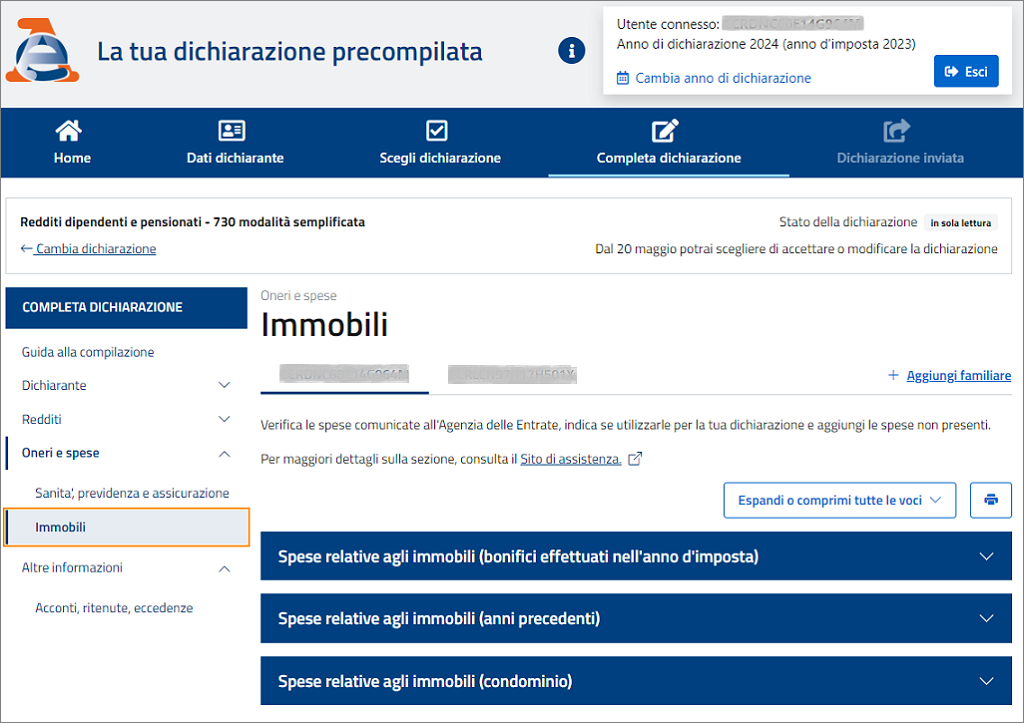

Immobilien

Im Unterabschnitt „Immobilien“ finden Sie:

- Zinsen aus Darlehensverträgen

- Mietzinsen

- Kosten für Renovierungen, energetische Sanierungsarbeiten oder Ähnliches.

Bei der Abfassung dieses Unterabschnitts werden nicht nur die von Hausverwaltern oder Dritten übermittelten Daten, sondern auch jene der im Vorjahr eingereichten Erklärung herangezogen.

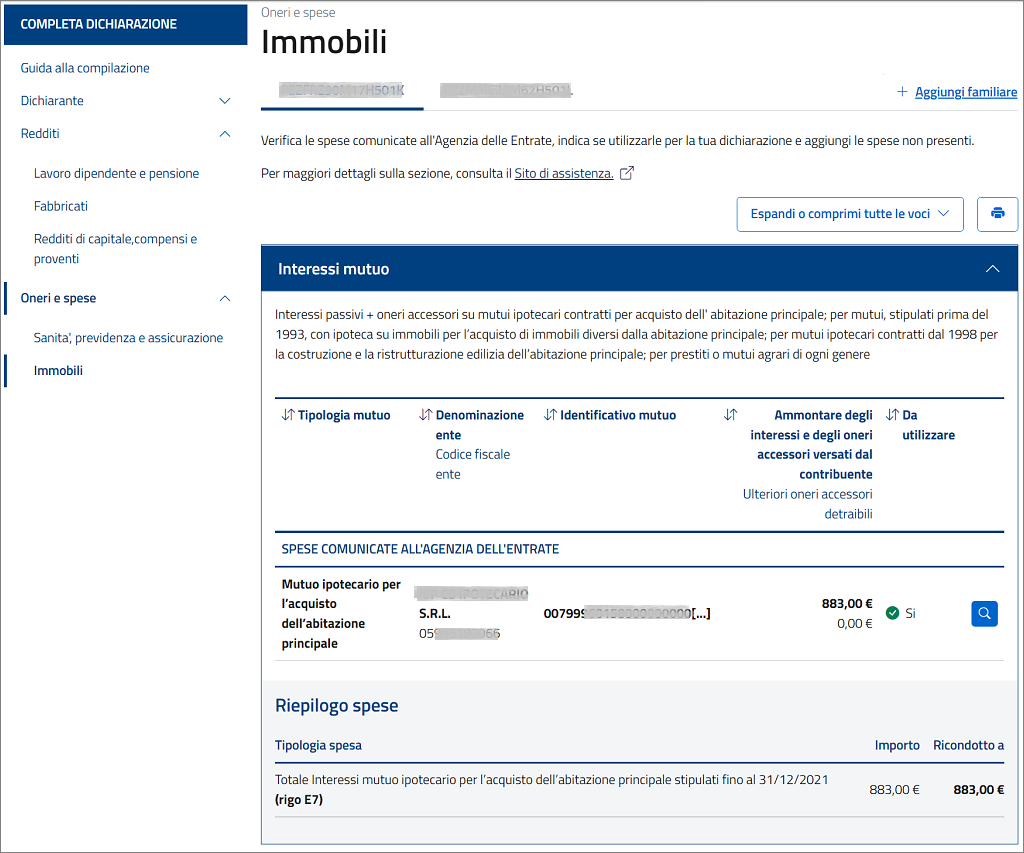

Zinsen aus Darlehensverträgen

In diesem Bereich können Sie die Daten einsehen, die von Dritten übermittelt und zur Abfassung der vorausgefüllten Steuererklärung berücksichtigt wurden.

Insbesondere werden verwendete und nicht verwendete Daten in Bezug auf Hypothekardarlehen für den Kauf der Hauptwohnung aufgeführt.

Vorgesehen ist eine Absetzbarkeit der Passivzinsen und der entsprechenden Nebenbelastungen im Zusammenhang mit hypothekarisch gesicherten Darlehen für den Erwerb einer Gebäudeeinheit, die innerhalb eines Jahres nach Abschluss des Kaufvertrags als Hauptwohnung genutzt werden soll, wobei der Betrag nicht mehr als 4.000 € betragen darf. Als Hauptwohnung ist jene zu verstehen, in der der Steuerpflichtige und seine Familienangehörigen ihren gewohnheitsmäßigen Wohnsitz haben. Falls die erworbene Immobilie Gegenstand von Renovierungsarbeiten ist, ist die Absetzung ab dem Datum fällig, an dem die Immobilie als gewöhnlicher Wohnsitz genutzt wird, in jedem Fall aber innerhalb von zwei Jahren nach dem Erwerb.

Im Falle mehrerer Mitinhaber eines Darlehensvertrages oder bei Vorliegen mehrerer Darlehensverträge, bezieht sich der Grenzbetrag von 4.000,00 Euro auf den Gesamtbetrag der getragenen Zinsen, der zusätzlichen Aufwendungen und der Aufwertungsanteile.

Falls das Darlehen auf beide Ehepartner lautet, dürfen beide ausschließlich den eigenen Zinsanteils in Abzug bringen. Sollte ein Ehepartner zu Lasten des anderen leben, kann letzterer die Absetzung beider Zinsanteile in Anspruch nehmen.

Bei der Zinsbestimmung wird im Abschnitt „Gebäuden“ der Übersicht B der Steuererklärung für das Jahr 2022 geprüft, ob für das gesamte Jahr eine Immobilie als Hauptwohnsitz genutzt wurde.

Sie können den verwendeten Daten auch den eventuellen Prozentsatz der Mitinhaberschaft entnehmen.

Für die bereitgestellten Ausgaben finden Sie Details darüber, welche Ausgaben zum Zweck der vorausgefüllten Erklärung berücksichtigt wurden.

In diesem Abschnitt finden Sie auch Daten zu:

- Hypothekardarlehen für den Kauf sonstiger Immobilien

- Hypothekardarlehen für den Bau oder die Renovierung der Hauptwohnung

- Landwirtschaftsanleihen oder -darlehen.

Für den Fall, dass die Daten unvollständig sind oder nicht verwendet wurden, können Sie diese ab dem 20. Mai ändern oder ergänzen, bevor Sie Ihre Erklärung abschicken.

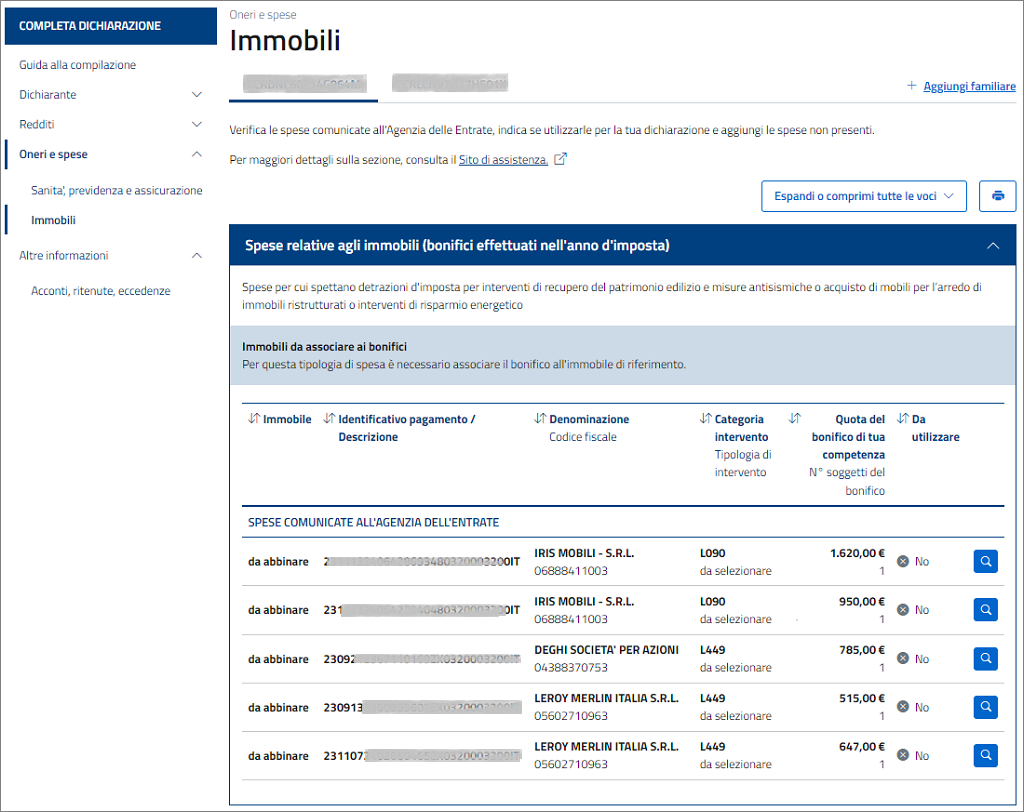

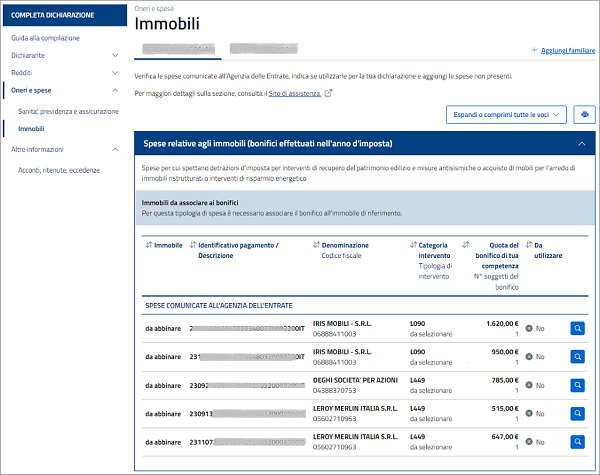

Kosten für Renovierungen, energetische Sanierungsarbeiten oder Ähnliches

In diesem Abschnitt können Sie Folgendes einsehen:

- Eine Liste der von Ihnen getätigten Überweisungen, deren Daten ergänzt werden müssen bevor sie in der Erklärung übernommen werden

- Angaben zu den verbleibenden Raten in Bezug auf die in der Erklärung des Vorjahrs aufgeführten Ausgaben

- Angaben zu den von den Hausverwaltern gemeldeten Ausgaben mit Hinweis darauf, ob die Daten verwendet wurden oder nicht

Für die bereitgestellten Ausgaben finden Sie Details darüber, welche Ausgaben zum Zweck der vorausgefüllten Erklärung berücksichtigt wurden.

Im Folgenden wird eine Bildschirmseite mit den Ausgaben für Immobilien (im Steuerjahr getätigte Überweisungen)

und eine mit den Ausgaben des Vorjahrs angezeigt.

Sofern die Voraussetzungen für den Bezug solcher Vergünstigungen erfüllt sind, können Sie die fehlenden Informationen zur Vervollständigung Ihrer Erklärung ab dem 20. Mai ergänzen.

So ist beispielsweise für jede Maßnahme - sofern nicht bereits angegeben - die Immobilie einzutragen, die Gegenstand der Maßnahme ist. Sollte diese Angabe nicht schon vorhanden sein, können Sie die notwendigen Daten über die Funktion „Immobilie hinzufügen“ ergänzen.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Immobili

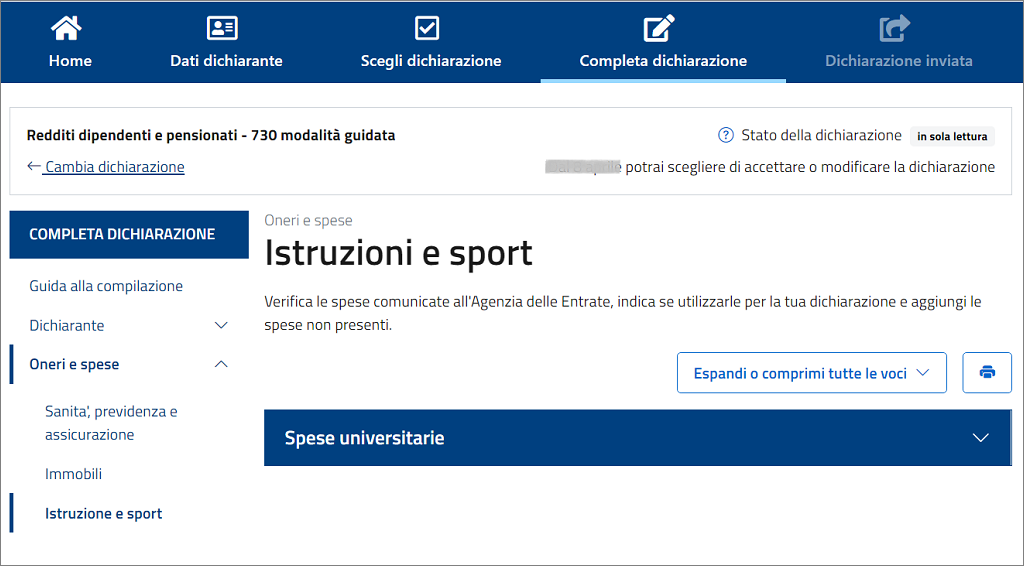

Bildung und Sport

Im Unterabschnitt „Bildung und Sport“ finden Sie:

- Ausgaben für den Besuch von Kindergärten

- Ausgaben für den Besuch von Schulen

- Ausgaben für die Universitätsbildung.

Sie können sämtliche von Dritten übermittelte Daten einsehen. Bei den hier aufgeführten Daten werden auch sämtliche Rückerstattungen berücksichtigt, die von Dritten oder über die einheitlichen Bescheinigungen (CU) übermittelt werden. Insbesondere sind die Ausgaben abzüglich der Erstattungen, die im Steuerjahr 2023 ausgezahlt wurden, angegeben.

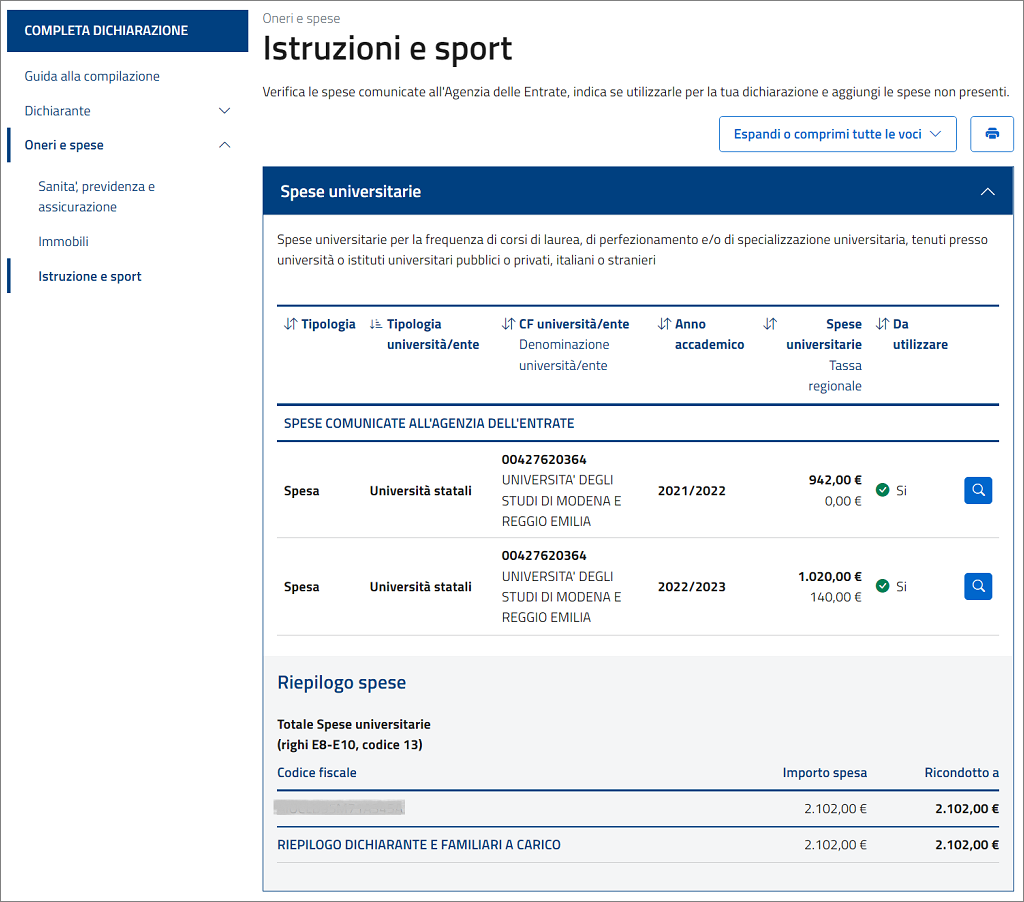

Universitätsausgaben

Hier können Sie sämtliche Angaben einsehen, die der Agentur der Einnahmen - von staatlichen und nichtstaatlichen Universitäten und staatlichen Einrichtungen für hohe künstlerische, musikalische und choreographische Ausbildung (AFAM) - übermittelt wurden, mit Hinweis darauf, ob diese Daten zum Zweck der vorausgefüllten Steuererklärung verwendet wurden oder nicht. Detaillierte Angaben sind auch durch Klick auf die entsprechende Steuernummer für die zu Lasten lebenden Familienangehörigen abrufbar.

Darüber hinaus wird eine zusammenfassende Aufstellung sämtlicher für Sie und Ihre zu Lasten lebenden Familienangehörigen angefallenen Ausgaben bereitgestellt. Diese Übersicht führt sowohl den Gesamtbetrag der getragenen Kosten als auch den Ausgabenanteil auf, der unter Berücksichtigung des absetzbaren Höchstbetrags in der vorausgefüllten Erklärung berücksichtigt wurde (Spalte Zurückgeführt auf).

Ausgaben für den Besuch von Hochschulkursen an staatlichen Universitäten sind vollständig absetzbar, währen die absetzbaren Ausgaben für den Besuch nichtstaatlicher Universitäten nicht höher sein dürfen, als der Betrag, der für jede Universitätsfakultät durch das Dekret des Ministeriums für Bildung, Universitäten und Forschung jährlich unter Berücksichtigung der an staatliche Universitäten im Durchschnitt entrichteten Steuern und Beiträge festgelegt wurde (gemäß dem jüngsten Erlass des MUR Nr. 1577 vom 7. Dezember 2023).

Für die gemeldeten Ausgaben finden Sie Angaben darüber, welche Ausgaben zum Zweck der vorausgefüllten Erklärung berücksichtigt wurden.

Für den Fall, dass die Daten unvollständig sind oder nicht verwendet wurden, können Sie diese ab dem 20. Mai ändern oder ergänzen, bevor Sie Ihre Erklärung abschicken.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Istruzione e sport

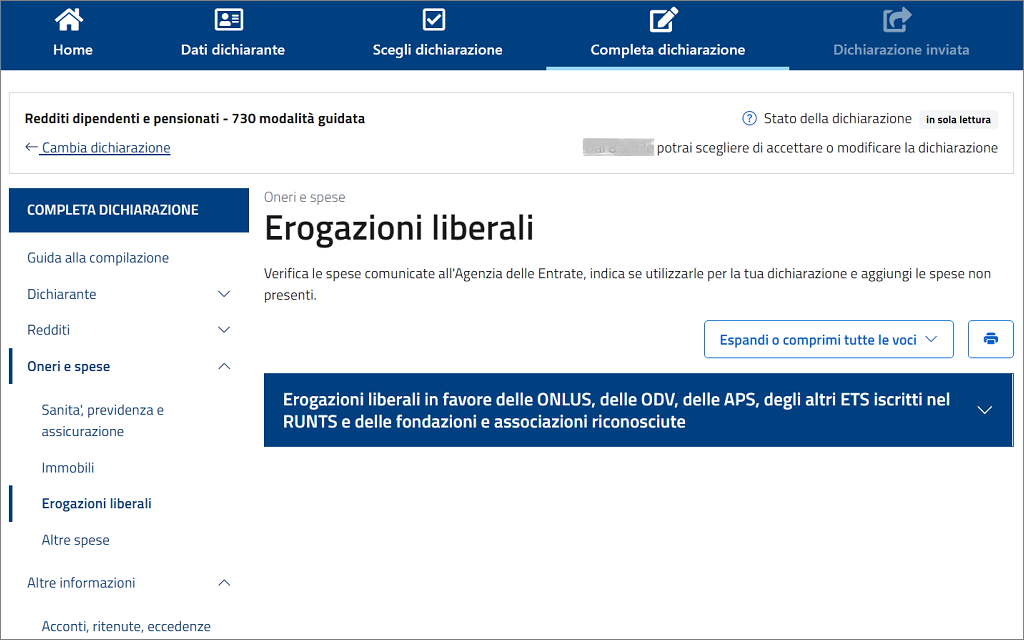

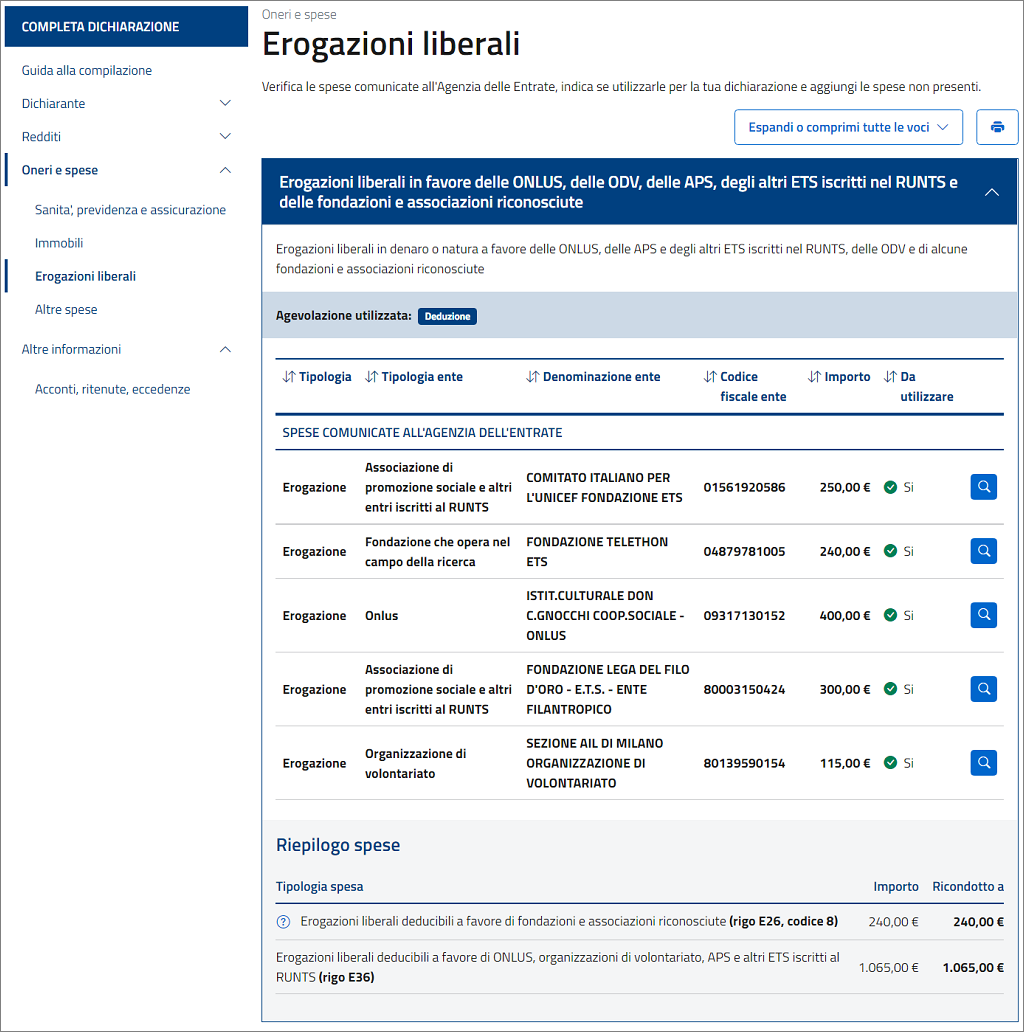

Spenden

In diesem Abschnitt können Sie die der Agentur der Einnahmen übermittelten Daten einsehen, die freiwillige Spenden als Geld- und Sachleistungen zu Gunsten von gemeinnützigen Organisationen ohne Gewinnabsichten (ONLUS), von sozial fördernden Organisationen und weiteren Körperschaften des Dritten Sektors, die im Einheitlichen Nationalen Register des Dritten Sektors (RUNTS) eingeschrieben sind, von Freiwilligenorganisationen und einigen anerkannten Stiftungen und Vereinigungen, deren Satzungszweck der Schutz, die Förderung und die Aufwertung von Gütern mit künstlerischem, historischem und landschaftlichem Wert ist, sowie von anerkannten Stiftungen und Vereinigungen, deren Satzungszweck die Durchführung oder Förderung wissenschaftlicher Forschungstätigkeiten ist, betreffen.

Für freiwillige Spenden an gemeinnützige Organisationen (ONLUS), Freiwilligenorganisationen, sozial fördernde Organisationen und weitere im RUNTS registrierte Körperschaften ist es möglich, alternativ auch einen Abzug von der Steuerbemessungsgrundlage oder eine Steuerabsetzung in Anspruch zu nehmen.

Auf der Grundlage Ihres Gesamteinkommens hat die Agentur der Einnahmen automatisch die Vergünstigung vorausgefüllt, die am vorteilhaftesten für Sie ist. Es ist jedoch ab dem 20. Mai möglich, eigenständig Änderungen über die Option „Angewendete Vergünstigung“ vorzunehmen.

Demgegenüber sind Leistungen zu Gunsten von anerkannten Stiftungen und Vereinigungen, deren satzungsmäßiger Zweck der Schutz, die Förderung und die Aufwertung von Gütern mit künstlerischem, historischem und landschaftlichem Wert ist, sowie von anerkannten Stiftungen und Vereinigungen, deren Satzungszweck die Durchführung oder Förderung von Forschungstätigkeiten ist, ausschließlich als „Abzug von der Steuerbemessungsgrundlage“ zulässig.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Erogazioni liberali

Weitere Ausgaben

Im Unterabschnitt „Weitere Ausgaben“ finden Sie:

- Vorsorgebeiträge, die im Sinne der Beitragsruhe geleistet wurden

- Bestattungsausgaben

- Kosten für den Erwerb von Abonnements für die Nutzung öffentlicher Verkehrsmittel.

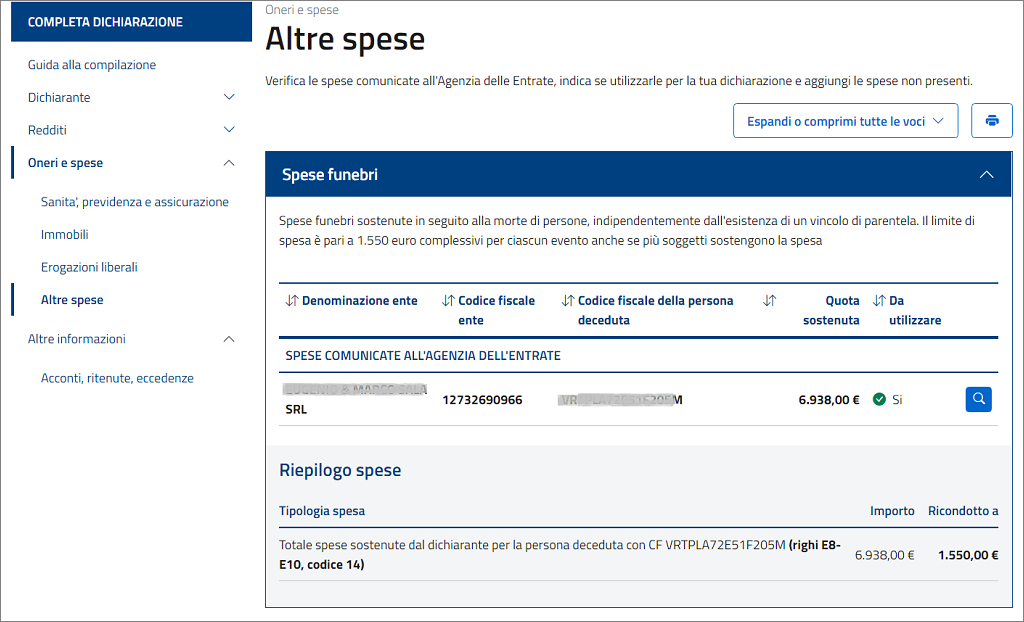

BESTATTUNGSKOSTEN

Hier können Sie die der Agentur der Einnahmen vorliegenden Daten einsehen, die von Subjekten übermittelt wurden, die Bestattungsinstitute leiten. Insbesondere finden Sie im Feld „geleisteter Anteil“ Angaben zu den von Ihnen tatsächlich getragenen Kosten und im Feld „Betrag“ den Gesamtausmaß der Ausgaben in Bezug auf die verstorbene Person, unabhängig davon, wie die Kosten auf die Personen aufgeteilt sind, die sich an den Ausgaben beteiligt haben.

Die Agentur der Einnahmen berechnet die Ihnen zustehende Absetzung und berücksichtigt dabei, dass der Betrag der absetzbaren Gesamtausgaben nicht mehr als 1.550,00 Euro pro verstorbene Person betragen darf.

Für die gemeldeten Ausgaben finden Sie Angaben darüber, welche Ausgaben zum Zweck der vorausgefüllten Erklärung berücksichtigt wurden.

Für den Fall, dass die Daten unvollständig sind oder nicht verwendet wurden, können Sie diese ab dem 20. Mai ändern oder ergänzen, bevor Sie Ihre Erklärung abschicken.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Altre spese

Steuergutschriften

Im Unterabschnitt „Steuergutschriften“ finden Sie alle Details zu den im Laufe des Jahres aufgelaufenen Steuergutschriften, die Ihrer im Vorjahr eingereichten Erklärung, den Überweisungen per Vordruck F24 oder sonstigen der Agentur der Einnahmen vorliegenden Daten entnommen werden konnten. Darüber hinaus können Sie erkennen, ob die Steuergutschriften zum Zweck Ihrer vorausgefüllten Steuererklärung verwendet wurden oder nicht. Sollte es nicht so sein, können Sie die Begründung für die Nichtanwendung einsehen und ggf. alle notwendigen Änderungen und Ergänzungen ab dem 20. Mai vornehmen.

Per informazioni sulle modalità di inserimento o aggiornamento dei dati vai alla pagina Crediti d'imposta