Vorausgefüllte Erklärung

Vorausgefüllte ErklärungErgebnis der Erklärung

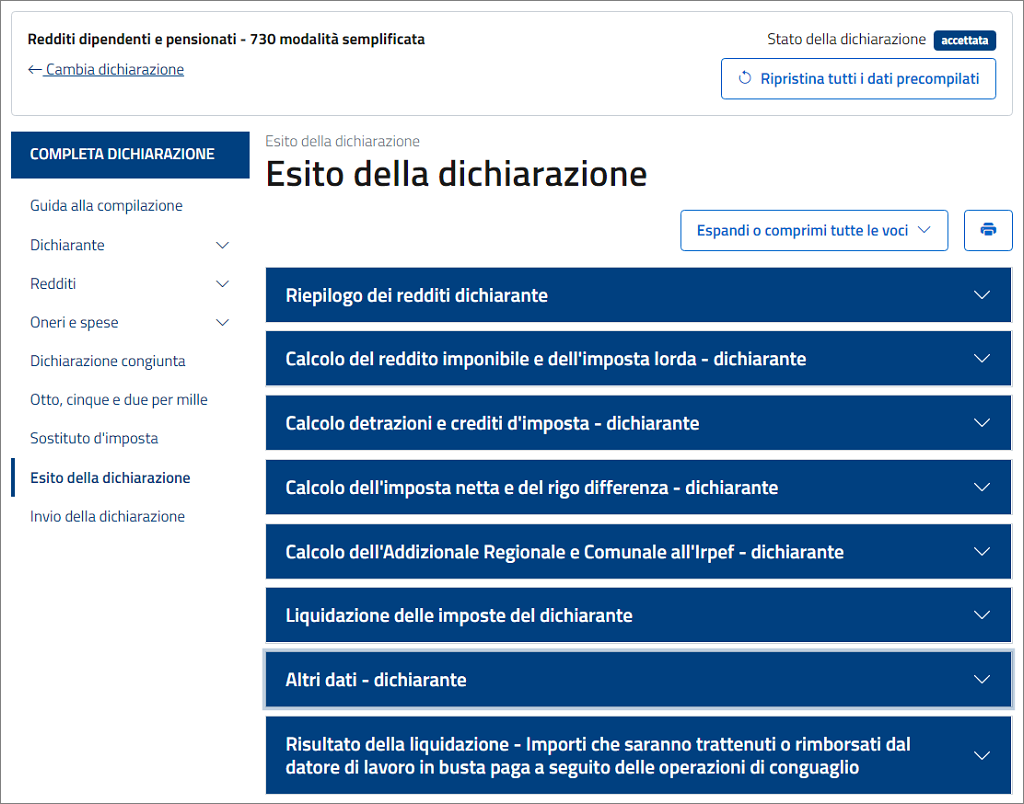

ERGEBNIS DER ERKLÄRUNG

Nachdem Sie Ihre Erklärung bearbeitet und/oder ergänzt haben, können Sie die Übersicht Ihrer Daten überprüfen, indem Sie im Seitenmenü „Ergebnis der Erklärung“ wählen.

Wenn Sie auf die Einträge in der Liste klicken, können Sie die Details einsehen und überprüfen.

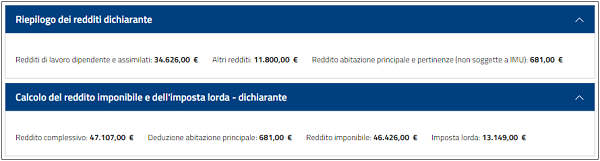

EINKOMMENSÜBERSICHT UND STEUERBERECHNUNG

Sie können für jede Einkommensart die Beträge einsehen, die in den verschiedenen Abschnitten eingegeben wurden, die in die Berechnung des Gesamteinkommens und der entsprechenden Steuerschuld (Bruttosteuer) einfließen. In diesem Abschnitt finden Sie auch den Betrag der Einkünfte aus Gebäuden, die im Rahmen der Ersatzbesteuerung vermietet werden.

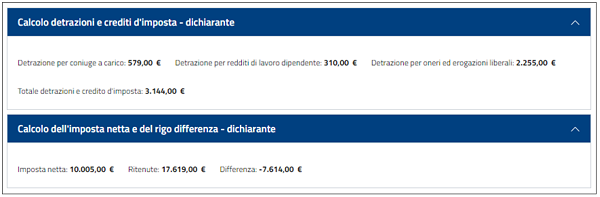

BERECHNUNG VON ABSETZUNGEN UND STEUERGUTHABEN

Sie können den Gesamtbetrag der Absetzungen, auf die Sie Anspruch haben, und den Gesamtbetrag der Steuerguthaben, die Sie z.B. für den Rückkauf Ihrer ersten Wohnung oder für den Trinkwasserbonus erhalten haben, einsehen.

Der Gesamtbetrag der Absetzungen und Steuerguthaben wird von der Bruttosteuer abgezogen, um die Nettosteuer zu erhalten.

Die Übersicht der Absetzungen enthält nur die Absetzungen, auf die Sie aufgrund Ihres Einkommens Anspruch haben.

Unter dem folgenden Link finden Sie Absetzungen, die je nach Einkommen variieren (ab Seite 127).

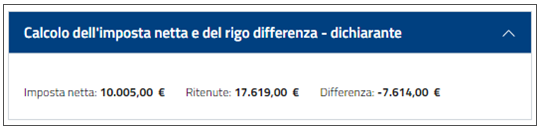

NETTO-STEUERBERECHNUNG UND DIFFERENZZEILE

In diesem Abschnitt finden Sie die zusätzlichen Beträge, die von der Nettosteuer abgezogen werden (z.B. zusätzliche Steuergutschriften, Einbehalte, Überschuss aus der vorherigen Erklärung, Vorauszahlungen, die der Steuersubstitut für Sie gezahlt hat oder die Sie direkt gezahlt haben, anerkannte Zusatzbehandlung) und die bereits vom Steuersubstitut erstatteten Absetzungen und Guthaben sowie die Erstattung der Zusatzbehandlung werden addiert.

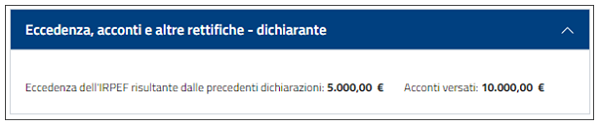

ÜBERSCHUSS, VORAUSZAHLUNGEN UND ANDERE BERICHTIGUNGEN

In diesem Abschnitt finden Sie die vollständig gemeldeten IRPEF-Überschüsse, vorgenommenen Vorauszahlungen, bereits in Anspruch genommenen Absetzungen und bereits erstatteten Guthaben.

BERECHNUNG DER REGIONALEN UND KOMMUNALEN IRPEF-ZUSCHLÄGE

In diesem Abschnitt können Sie Ihr steuerpflichtiges Einkommen und die entsprechenden regionalen und kommunalen Zuschläge einsehen.

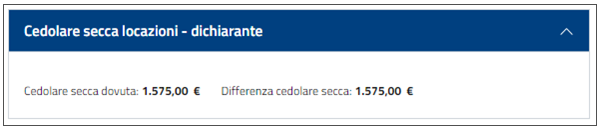

ERSATZBESTEUERUNG AUF MIETEINNAHMEN

In diesem Abschnitt können Sie den Betrag der fälligen Ersatzbesteuerung, den Betrag der von Ihnen vorgenommenen Vorauszahlungen und einen eventuellen Überschuss aus der vorherigen Erklärung einsehen.

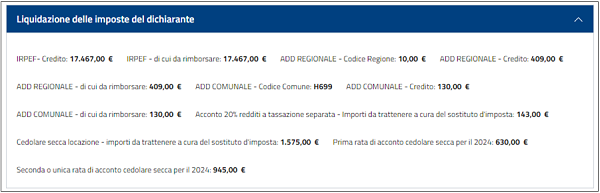

STEUERABRECHNUNG DES ERKLÄRERS UND STEUERABRECHNUNG DES EHEPARTNERS

In diesem Abschnitt finden Sie das buchhalterische Ergebnis der Berechnung der IRPEF und der IRPEF-Zuschläge, die einbehalten oder Ihnen erstattet werden, sowie die Beträge der ersten und zweiten oder einzigen Rate der IRPEF-Vorauszahlung, die zu den Fälligkeitsterminen einbehalten oder gezahlt werden müssen.

Eine eventuelle Vorauszahlung von 20 Prozent auf Einkünfte, die einer gesonderten Besteuerung unterliegen, wird angegeben, und wenn Sie Produktivitätsprämien und betriebliche Welfare erhalten haben, finden Sie den Betrag der darauf entfallenden Ersatzsteuer.

Bei Einkünften aus Mietzinsen, die der Ersatzbesteuerung unterliegen, können Sie in diesem Abschnitt den Steuerbetrag einsehen, der einbehalten oder Ihnen erstattet wird, sowie die Beträge der ersten und zweiten oder einzigen Rate der Ersatzsteuerung, die ebenfalls zu den Fälligkeitsterminen einbehalten oder gezahlt werden müssen.

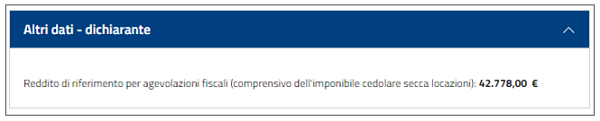

SONSTIGE ANGABEN

In diesem Abschnitt können Sie das Referenzeinkommen für die Bestimmung der Absetzungen von anderen Leistungen, die mit dem Besitz von Einkommensvoraussetzungen verbunden sind, einsehen. Sie finden Daten über die Höhe bestimmter Steuerguthaben, Daten über das Guthaben aus im Ausland gezahlten Steuern. Sie können die Grundbesitzeinkünfte in Bezug auf nicht verpachte Grundstücke und nicht vermietete Gebäude und die Einkünfte aus der Hauptwohnung und dazugehörigen Nebengebäuden, die der Gemeindesteuer IMU unterliegen, einsehen.

HAUPTSTEUERABRECHNUNGSERGEBNIS - BETRÄGE, DIE EINBEHALTEN ODER ERSTATTET WERDEN

In dieser Übersicht finden Sie den Betrag, der von Ihrem Arbeitgeber oder Ihrem Rentenversicherungsträger in Ihrer Lohntüte einbehalten oder erstattet wird.

Wenn Sie eine gemeinsame Erklärung abgegeben haben, wird in der Übersicht ein einziger Betrag angegeben, der die Abrechnung beider Ehepartner berücksichtigt.

Auch die Anzahl der Raten, die für die Zahlung des Restbetrags und eventueller Vorauszahlungen erforderlich sind, wird angegeben.

Wenn Sie sich dafür entscheiden, die Erklärung mit einem Steuersubstitut einzureichen, werden die Beträge angegeben, die Ihnen von Ihrem Arbeitgeber oder Ihrem Rentenversicherungsträger erstattet werden:

Wenn Sie sich dafür entscheiden, die Erklärung ohne Steuersubstitut einzureichen, werden die Beträge angegeben, die Ihnen von der Agentur der Einnahmen erstattet werden:

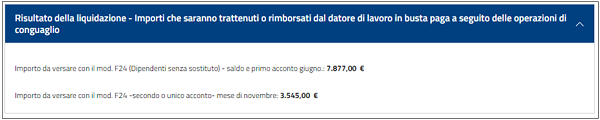

Wenn Sie sich dafür entscheiden, die Erklärung mit Steuersubstitut einzureichen, werden die Beträge angegeben, die Ihr Arbeitgeber oder Ihr Rentenversicherungsträger von Ihnen einbehalten werden:

Wenn Sie sich dafür entscheiden, die Erklärung ohne Steuersubstitut einzureichen, werden die Beträge angegeben, die mit dem Vordruck F24 zu zahlen sind.

ABRECHNUNGSERGEBNIS - ZU ZAHLENDE ODER ZU ERSTATTENDE BETRÄGE AUS ANDEREN ERSATZSTEUERN

In diesem Abschnitt können Sie die Beträge einsehen, die mit dem Vordruck F24 zu zahlen sind oder die Ihnen von der Agentur der Einnahmen erstattet werden und die sich aus Ersatzsteuern ergeben.

Zu zahlender Betrag

Erstattet zu erhaltender Betrag

DATEN ZUM AUSFÜLLEN DES VORDRUCKS F24

In diesem Abschnitt finden Sie die Guthaben, die sich aus Ihrer Erklärung ergeben und die Sie im Vordruck F24 als Ausgleich verwenden wollen (wenn Sie den Abschnitt „Auszugleichende Steuern“ unter „Sonstige Angaben“ ausgefüllt haben), eventuelle Schulden oder beides.

Für jedes Guthaben, das Sie angesammelt haben, finden Sie den Steuercode, das Bezugsjahr und den entsprechenden Betrag. Für Guthaben, die sich auf regionale und kommunale Zuschläge beziehen, finden Sie auch den Code der Region/Gemeinde.

Beispiel für nur sich aus der Erklärung ergebende Guthaben (die vollständig angerechnet werden können, indem Sie den Abschnitt „Auszugleichende Steuern“ unter „Sonstige Angaben“ ausfüllen).

Beispiel für nur sich aus der Erklärung ergebende Schulden.

Beispiel für Guthaben und Schulden.

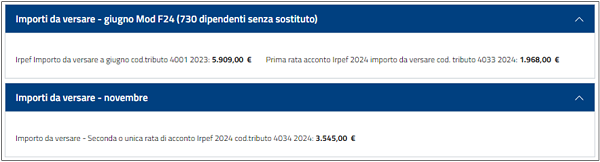

ZU ZAHLENDE BETRÄGE VORD. F24 (730 ARBEITNEHMER OHNE SUBSTITUT)

In diesem Abschnitt sehen Sie den mit dem Vordruck F24 zu zahlenden Steuerbetrag, der nach internem Ausgleich aller Steuern aus der 730-Erklärung verbleibt.

ABRECHNUNG DER ANDEREN ERSATZSTEUERN

In diesem Abschnitt sehen Sie das Abrechnungsergebnis ein, das sich aus der Abfassung der Abschnitte „ausländische und Krypto-Vermögenswerte“ und „sonstige Einkünfte“ sowie aus der Abfassung des Unterabschnitts „Besteuerung von Trinkgeldern“ ergibt.