Vorausgefüllte Erklärung

Vorausgefüllte ErklärungSteuersubstitut

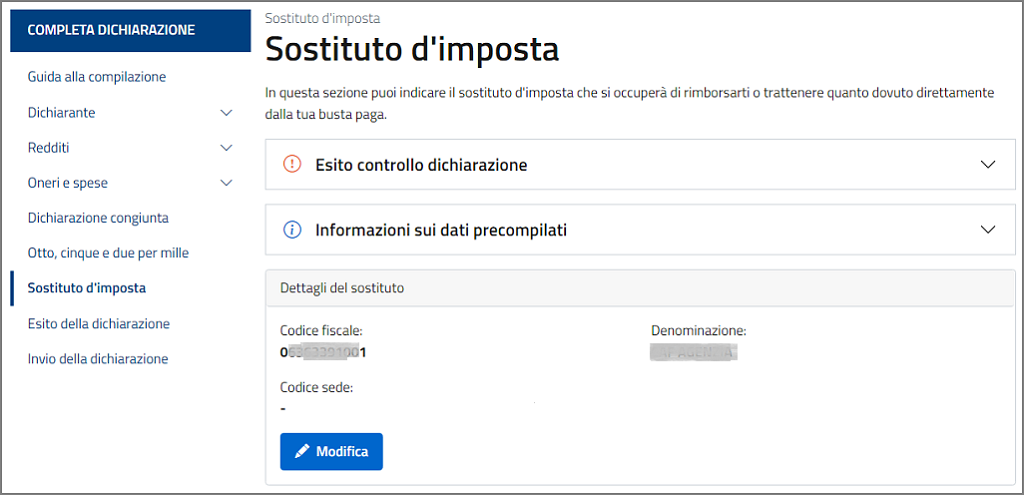

STEUERSUBSTITUT

Geben Sie in diesem Abschnitt die Daten des Steuersubstituts (Arbeitgeber oder Rentenversicherungsträger) an, der die Ausgleichsbezahlung und im Falle eines Guthabens eine Erstattung, im Falle einer Schuld die entsprechenden Einbehalte in der Lohntüte vornimmt.

Die Agentur füllt diesen Abschnitt nicht automatisch mit den Daten des Substituts aus, da sich Ihre Situation während des Steuerjahres geändert haben kann.

Um sie zu aktualisieren, können Sie also:

- Ihren Substitut unter den von der Agentur vorgeschlagenen auswählen;

- einen neuen Substitut angeben (zum Beispiel, wenn Sie im Laufe des Jahres 2023 den Arbeitgeber gewechselt haben).

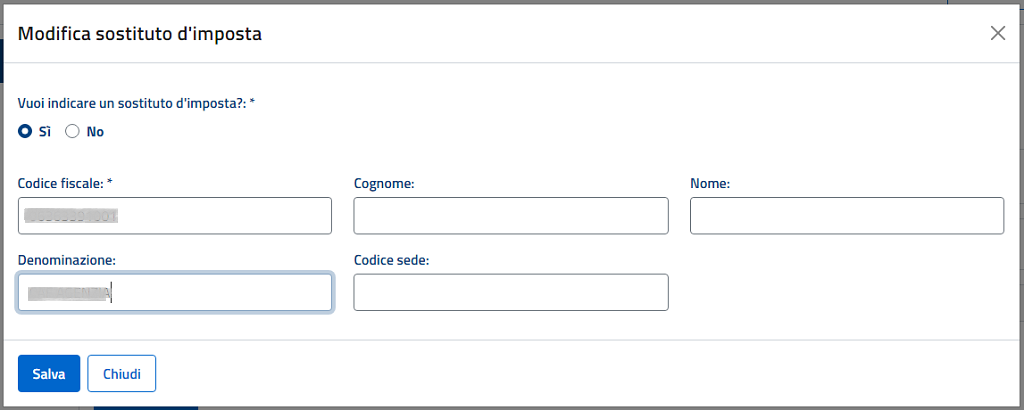

In diesem Fall müssen Sie die Steuernummer, den Nachnamen und den Vornamen oder die Bezeichnung des neuen Substituts angeben; - die Abwesenheit des Substituts angeben:

- wenn Sie derzeit nicht erwerbstätig sind;

- wenn Sie sich trotz des Vorhandenseins eines Substituts freiwillig für diese Art der Einreichung der Erklärung entscheiden.

Wenn sich Ihr Steuersubstitut nicht geändert hat

Wenn Ihr Arbeitgeber oder Rentenversicherungsträger derselbe ist wie im letzten Jahr, finden Sie bereits Ihren Steuersubstitut vorgewählt. Wenn Sie im letzten Jahr mehr als einen Arbeitgeber/Rentenversicherungsträger hatten und einer dieser Arbeitgeber/Rentenversicherungsträger, mit dem Sie die Beziehung fortsetzen, den Ausgleich in diesem Jahr vornimmt, wählen Sie die Option „Einen der Substitute wählen“ und geben Sie dann aus dem Dropdown-Menü Ihren gewählten Steuersubstitut an.

Wenn sich Ihr Steuersubstitut geändert hat

Wenn Sie den Arbeitsplatz gewechselt haben und daher der Steuersubstitut, der den Ausgleich vornehmen wird, ein anderer ist als der/die von der Agentur vorgeschlagene/n, müssen Sie die Option „Neuer Steuersubstitut“ wählen und dann den Abschnitt „Angaben zum Steuersubstitut“ ausfüllen.

In Ermangelung eines Substituts

Sie können die Option „Kein Substitut“ wählen, wenn Sie keinen Substitut haben, der den Ausgleich vornehmen muss, weil Sie z.B. derzeit nicht erwerbstätig sind oder weil Sie sich ohnehin für diese Art der Einreichung der Erklärung entscheiden, unabhängig davon, ob Sie im Jahr 2023 einen Steuersubstitut hatten, der den Ausgleich vornehmen musste oder nicht.

Wenn sich aus der eingereichten Erklärung ein Guthaben ergibt und Sie der Agentur die Angaben zu Ihrem Bank- oder Postkonto (Iban-Code) mitgeteilt haben, wird die Erstattung auf diesem Konto gutgeschrieben.

Ergibt sich hingegen eine Schuld, können Sie die Zahlung über dieselbe Online-Anwendung vornehmen (das Verfahren ermöglicht Ihnen die Angabe des Iban-Codes des Girokontos, auf das die Belastung erfolgen soll), mit der Sie die Erklärung eingesendet haben.

Alternativ können Sie auch den Vordruck F24 ausdrucken, den die Agentur bereits mit den erforderlichen Daten vorausgefüllt hat, und die Zahlung auf dem üblichen Weg vornehmen.

Wenn der vorausgefüllte Vordruck 730 auch Einkünfte aus einer Beschäftigung im Tourismussektor und/oder aus der Aufwertung von Grundstücken und/oder aus Kapital und/oder aus ausländischen Investitionen und Vermögenswerten finanzieller oder vermögensrechtlicher Art enthält, wird ein eventuelles Guthaben oder eine eventuelle Schuld, die sich allein aus den Ersatzsteuern ergibt, nicht von dem von Ihnen angegebenen Steuersubstitut verwaltet (im Gegensatz zu den Hauptsteuern).

Für weitere Informationen zum Ausfüllen der vorliegenden Übersicht können die Anweisungen des Vordrucks 730/2024 eingesehen werden (ab Seite 20)