La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro L - Ulteriori dati

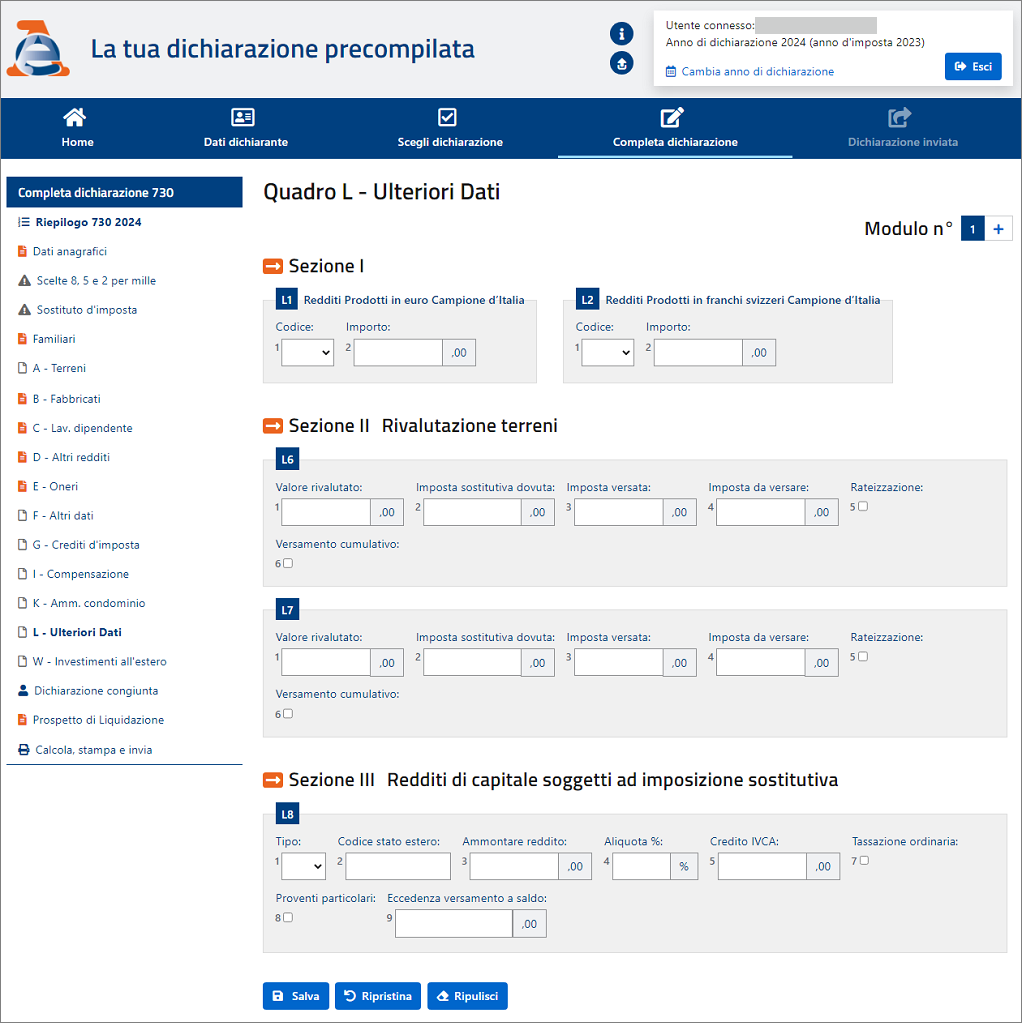

Quadro L - Ulteriori Dati

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Modifica 730" scegli la successiva voce che ti interessa.

Quadro L - Ulteriori Dati

Il Quadro L è diviso in tre Sezioni:

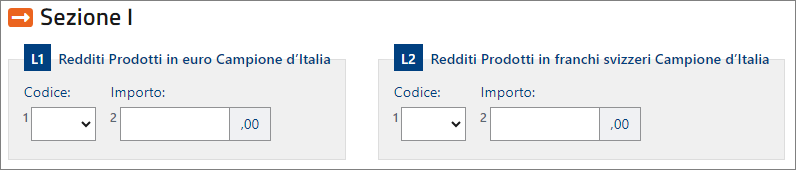

- nella Sezione I vanno indicati i redditi Prodotti in euro/franchi svizzeri a Campione dʼItalia;

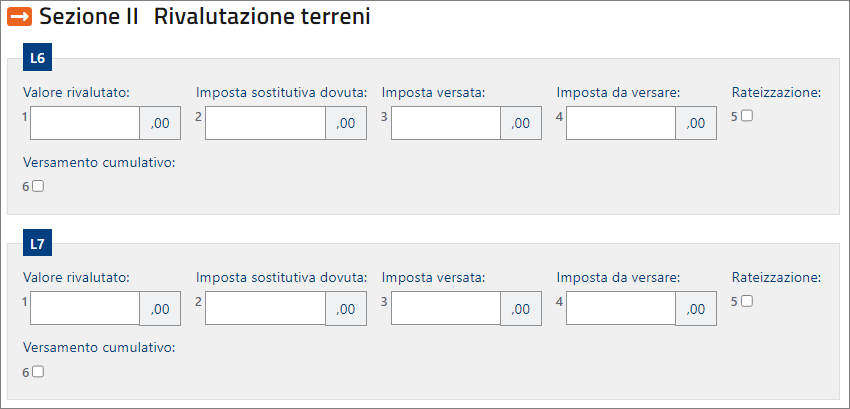

- nella Sezione II vanno indicati i redditi da Rivalutazione dei terreni;

- nella Sezione III vanno indicati i redditi di capitale soggetti ad imposizione sostitutiva.

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 107).

SEZIONE I - Dati relativi ai redditi prodotti a Campione d’Italia

In sede di conversione del decreto fiscale collegato alla legge di bilancio 2019, il legislatore ha innovato le agevolazioni già previste per Campione d'Italia. A seguito di tale modifica, a decorrere dall’anno d’imposta 2018, tutti i redditi prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia concorrono a formare il reddito complessivo al netto di una riduzione pari al 30 per cento, con un abbattimento minimo di euro 26.000.

Si considerano iscritte nei registri anagrafici del Comune di Campione d’Italia anche le persone fisiche aventi domicilio fiscale nel medesimo comune le quali, già residenti nel Comune di Campione d’Italia, sono iscritte nell’anagrafe degli italiani residenti all’estero (AIRE) dello stesso Comune e residenti nel Canton Ticino della Confederazione elvetica.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 107).

SEZIONE II - Rivalutazione del valore dei terreni ai sensi dell’art. 2, D.L. n. 282/2002 e successive modificazioni

In questa sezione vanno indicati i valori dei terreni di cui all’art. 67, comma 1 lett. a) e b) del Tuir rideterminati ai sensi dell’art. 2 del decreto-legge 24 dicembre 2002, n. 282, compresi quelli edificabili e con destinazione agricola posseduti alla data del 1° gennaio 2023.

Nella sezione sono distintamente indicate le rivalutazioni dei terreni edificabili, dei terreni agricoli e dei terreni oggetto di lottizzazione, per i quali il valore di acquisto è stato rideterminato sulla base di una perizia giurata di stima ed è stato effettuato il relativo versamento dell’imposta sostitutiva nella misura del 16 per cento entro il 15 novembre 2023, in un’unica soluzione oppure fino ad un massimo di tre rate annuali di pari importo, a decorrere dalla medesima data. Sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento annuo da versare contestualmente a ciascuna rata.

I soggetti che si avvalgono della rivalutazione dei terreni posseduti alla data del 1° gennaio 2023 possono scomputare dall’imposta sostitutiva dovuta l’imposta eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 107).

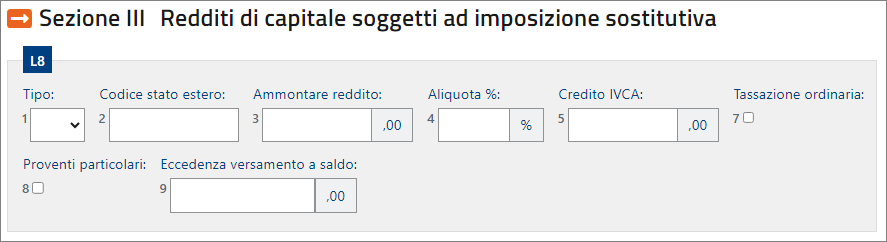

SEZIONE III - Redditi di capitale soggetti ad imposizione sostitutiva

Nella Sezione III vanno indicati i redditi di capitale di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo, percepiti direttamente dal contribuente senza l’intervento di intermediari residenti. Tali redditi sono soggetti ad imposizione sostitutiva nella stessa misura della ritenuta alla fonte a titolo di imposta applicata in Italia sui redditi della stessa natura (art. 18 del Tuir).

Il contribuente ha la facoltà di non avvalersi del regime di imposizione sostitutiva e, in tal caso, compete il credito d’imposta per le imposte pagate all’estero.

I versamenti delle imposte relative ai redditi indicati nella presente Sezione devono essere effettuati con i termini e le modalità previsti per il versamento delle imposte risultanti dalla presente dichiarazione.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 108).