La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro G - Crediti d'imposta

Quadro G - Crediti d'imposta

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Modifica 730" scegli la successiva voce che ti interessa.

Quadro G - Crediti d'imposta

In questo quadro vanno indicati:

- i crediti d'imposta relativi ai fabbricati;

- il credito d'imposta per il reintegro delle anticipazioni sui fondi pensione;

- il credito d'imposta per i redditi prodotti all'estero;

- il credito d'imposta per gli immobili colpiti dal sisma in Abruzzo;

- il credito d'imposta per l'incremento dell'occupazione;

- il credito d’imposta per l’acquisto della prima casa under 36;

- il credito d'imposta erogazioni liberali a sostegno della cultura - Art bonus;

- il credito d'imposta per negoziazione e arbitrato;

- il credito d'imposta per erogazioni liberali a sostegno degli investimenti in favore della scuola – School bonus;

- il credito d'imposta per la videosorveglianza;

- il credito d'imposta per le mediazioni;

- il credito d’imposta per il contributo unificato;

- il credito d'imposta per l'anticipo finanziario a garanzia pensionistica (APE);

- il credito d’imposta per le erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi e per la realizzazione di nuove strutture sportive – Sport bonus;

- il credito d’imposta per erogazioni liberali per bonifica ambientale;

- il credito d’imposta per l’acquisto di monopattini elettrici e servizi di mobilità elettrica.

- il credito d’imposta per sanificazione e acquisto dispositivi di protezione;

- il credito d’imposta per depuratori acqua e riduzione consumo di plastica;

- il credito d’imposta social bonus;

- il credito d’imposta per attività fisica adattata;

- il credito d’imposta per accumulo energia da fonti rinnovabili;

- il credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy;

- il credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy che operano in zone con alta disoccupazione.

- Fonte: Istruzioni per la compilazione del 730/2024

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 98).

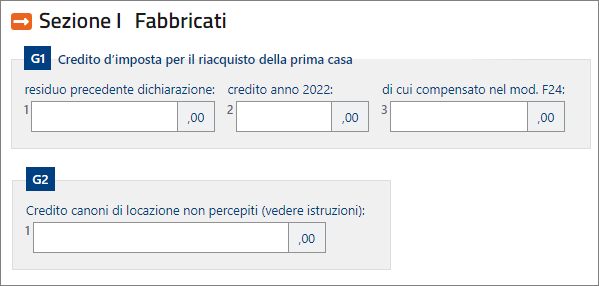

Sezione I - Crediti d'imposta relativi ai fabbricati

In questa sezione devono essere indicati il credito d'imposta per il riacquisto della prima casa e quello per i canoni di locazione non percepiti.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 99).

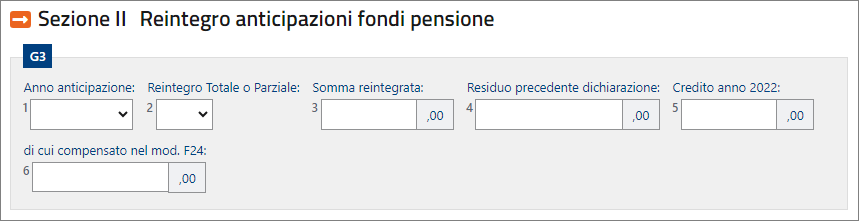

Sezione II - Credito d'imposta per il reintegro delle anticipazioni sui fondi pensione e sottoconti di PEPP

I contribuenti che aderiscono alle forme pensionistiche complementari e che sono titolari di sottoconti di PEPP possono richiedere, per determinate esigenze (ad esempio spese sanitarie a seguito di gravissime situazioni e acquisto della prima casa), un’anticipazione delle somme relative alla posizione individuale maturata. Sulle somme anticipate è applicata una ritenuta a titolo d’imposta.

Le anticipazioni possono essere reintegrate, a scelta dell’aderente, in qualsiasi momento mediante contribuzioni anche annuali eccedenti il limite di 5.164,57 euro. Tale versamento contributivo ha lo scopo di ricostituire la posizione individuale esistente all’atto dell’anticipazione. La reintegrazione può avvenire in unica soluzione o mediante contribuzioni periodiche.

Sulle somme eccedenti il predetto limite, corrispondenti alle anticipazioni reintegrate, è riconosciuto un credito d’imposta pari all’imposta pagata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato.

Chi aderisce deve rendere un’espressa dichiarazione al fondo con la quale dispone se e per quale somma la contribuzione debba intendersi come reintegro. La comunicazione deve essere resa entro il termine di presentazione della dichiarazione dei redditi relativa all’anno in cui è effettuato il reintegro. Il credito d’imposta spetta solo con riferimento alle somme qualificate come reintegro nel senso sopra descritto.

Per approfondimenti si vedano il decreto legislativo 5 dicembre 2005, n. 252, la circolare 18 dicembre 2007, n. 70 e la risposta ad interpello n. 193 del 14 aprile 2022 dell’Agenzia delle Entrate.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 99).

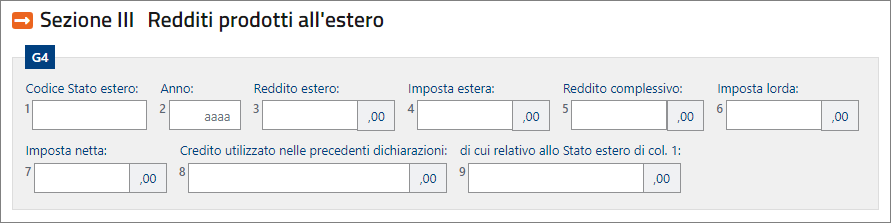

Sezione III - Credito d'imposta per redditi prodotti all'estero

Questa sezione è riservata ai contribuenti che hanno percepito redditi in un Paese estero nel quale sono state pagate imposte a titolo definitivo per le quali chi presta l’assistenza fiscale può riconoscere un credito d’imposta. Si considerano pagate a titolo definitivo le imposte che non possono essere più rimborsate. Pertanto, non vanno indicate in questo rigo, ad esempio, le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale.

Le imposte da indicare in questa sezione sono quelle divenute definitive a partire dal 2023 (se non sono state già indicate nella dichiarazione precedente) fino al termine di presentazione del 730/2024, anche se riferite a redditi percepiti negli anni precedenti.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 72).

Sezione IV - Credito d'imposta per gli immobili colpiti dal sisma in Abruzzo

Questa sezione è riservata ai contribuenti colpiti dal sisma del 6 aprile 2009 in Abruzzo ai quali è stato riconosciuto, a seguito di apposita domanda presentata al Comune del luogo dove è situato l’immobile, un credito d’imposta per le spese sostenute per gli interventi di riparazione o ricostruzione degli immobili danneggiati o distrutti, oppure per l’acquisto di una nuova abitazione principale equivalente a quella distrutta.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 101).

Sezione VI - Credito d’imposta per l’acquisto della prima casa under 36

Rigo G8 - Credito d’imposta per l’acquisto della prima casa under 36: deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Costoro non debbono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 102).

Sezione VII - Credito d'imposta per le erogazioni liberali a sostegno della cultura (art bonus)

Rigo G9 Colonna 1 (Spesa 2023): indicare l’ammontare delle erogazioni liberali in denaro effettuate nel corso del 2023:

[...]

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 102).

Sezione XIII - Altri crediti d'imposta

Nel rigo G15 vanno indicati i crediti d’imposta diversi da quelli indicati nelle precedenti sezioni.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 103).