La tua dichiarazione precompilata

La tua dichiarazione precompilataProspetto di liquidazione

Prospetto di liquidazione

Nel prospetto di liquidazione trovi il risultato contabile della tua dichiarazione: il calcolo dell'Irpef, delle addizionali e delle altre imposte che ti saranno trattenute o rimborsate dal sostituto d'imposta. Se hai presentato il 730 in assenza di un sostituto d'imposta tenuto a effettuare il conguaglio, sono indicati gli importi che dovrai versare con il modello F24 o che ti saranno rimborsati dall'Agenzia delle entrate.

Riepilogo dei redditi

Sono riportati per ciascun tipo di reddito gli importi determinati sulla base di quanto indicato nei corrispondenti quadri dal contribuente, che concorrono alla determinazione del reddito complessivo ai fini IRPEF. Inoltre viene riportato l'ammontare del reddito dei fabbricati locati con applicazione della cedolare secca, che quindi non concorre alla formazione del reddito complessivo.

In caso di dichiarazione congiunta sono riportati anche gli importi dei redditi del coniuge dichiarante.

- Fonte: Modello 730/2024

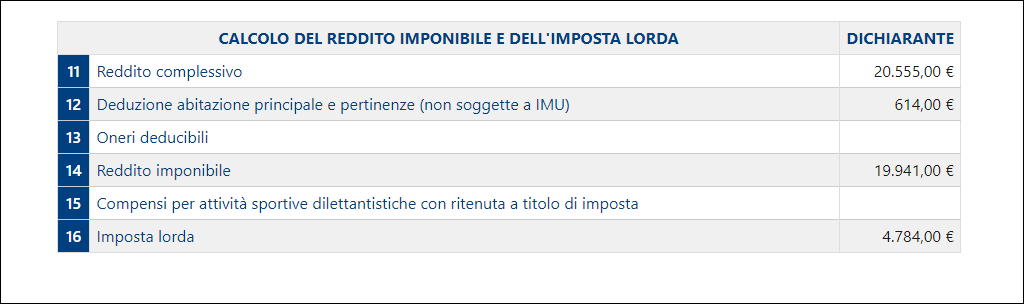

Calcolo del reddito imponibile e dell'imposta lorda

Sono riportati i dati per la determinazione del reddito imponibile e della relativa imposta dovuta.

L'importo del reddito imponibile è ottenuto sottraendo dal reddito: la deduzione per l’abitazione principale che il soggetto che presta l’assistenza fiscale calcola sulla base dei dati indicati nel quadro B; gli oneri deducibili sulla base di quanto indicato nella SEZ. II del quadro E del Mod. 730.

L'imposta lorda è calcolata sulla base delle aliquote corrispondenti agli scaglioni di reddito.

- Fonte: Modello 730/2024

.

.

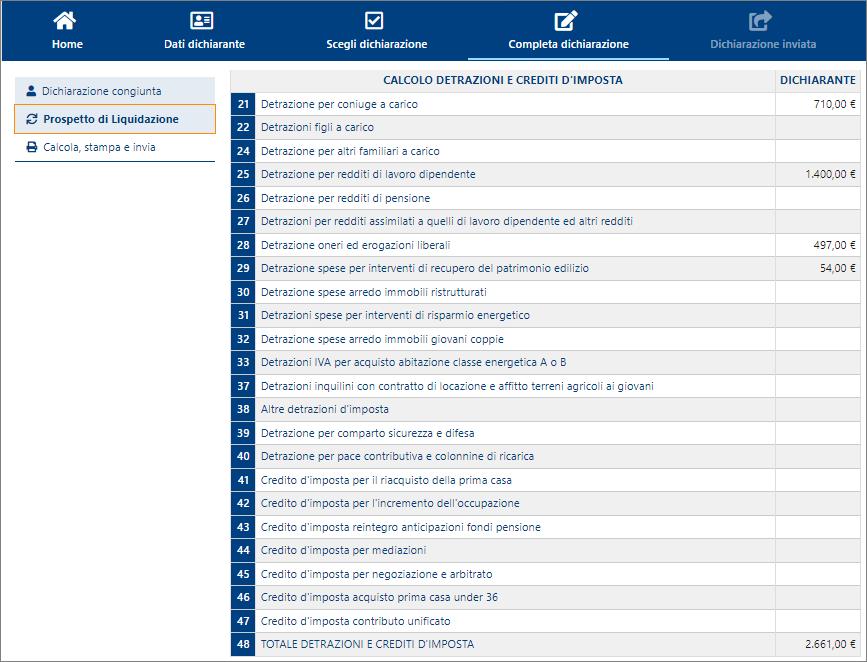

Calcolo detrazioni e crediti d'imposta

L'imposta netta è ottenuta sottraendo dall'imposta lorda l’ammontare totale delle detrazioni spettanti e i seguenti crediti d’imposta: per il riacquisto della prima casa (rigo G1); per l’acquisto della prima casa assoggettato ad IVA da parte degli under 36 (rigo G8); per reintegro anticipazioni sui fondi pensione (rigo G3); per l’incremento dell’occupazione; per le mediazioni; per negoziazioni e arbitrato e per il contributo unificato.

- Fonte: Modello 730/2024

.

.

Calcolo dell'imposta netta e del rigo differenza

Dall'importo dell'imposta netta vengono sottratti:

- gli ulteriori crediti d’imposta indicati in dichiarazione;

- le ritenute già effettuate dal sostituto d'imposta all'atto della corresponsione della retribuzione o della pensione e degli altri emolumenti;

- le ritenute relative ai redditi diversi da quelli di lavoro dipendente o di pensione, dichiarate nei quadri D e F del Mod. 730;

- l’eccedenza risultante dalla precedente dichiarazione;

- gli acconti versati tramite il sostituto d'imposta ovvero direttamente dal contribuente;

- il trattamento integrativo riconosciuto in dichiarazione.

Vengono aggiunti:

- le "detrazioni e crediti già rimborsati dal sostituto";

- la restituzione del trattamento integrativo.

- Fonte: Modello 730/2024

.

.

Calcolo dell'addizionale regionale all'IRPEF e dell'addizionale comunale all'IRPEF

E' riportato:

- l'importo del reddito su cui sono dovute l'addizionale regionale e l'addizionale comunale all'IRPEF;

- l'importo dovuto dell'addizionale regionale all'IRPEF;

- l'addizionale regionale all'IRPEF risultante dalla certificazione;

- l'eccedenza di addizionale regionale all'IRPEF risultante dalla precedente dichiarazione;

- l'importo dovuto dell'addizionale comunale all'IRPEF;

- l'addizionale comunale all'IRPEF risultante dalla certificazione;

- l'eccedenza di addizionale comunale all'IRPEF risultante dalla precedente dichiarazione;

- l'acconto dell'addizionale comunale all'IRPEF;

- l'acconto per l'addizionale comunale all'IRPEF risultante dalla certificazione.

- Fonte: Modello 730/2024

.

.

Cedolare secca locazioni

Sono riportati l'ammontare della cedolare secca dovuta, la differenza positiva tra cedolare secca dovuta e ritenute effettuate dal sostituto, l'eccedenza risultante dalla precedente dichiarazione e l'importo degli acconti della cedolare secca versati.

- Fonte: Modello 730/2024

.

.

Liquidazione delle imposte del dichiarante e del coniuge

È riportato il risultato contabile del calcolo dell'lRPEF e delle addizionali all'IRPEF che saranno trattenute ovvero rimborsate dal sostituto d'imposta.

Nel caso di compilazione del quadro I, l'eventuale credito relativo a ciascuna imposta è ripartito tra l'ammontare che può essere utilizzato in compensazione con il mod. F24 per il versamento di altre imposte e l'ammontare che sarà rimborsato dal sostituto d'imposta.

Sono indicati gli importi della prima e della seconda o unica rata di acconto IRPEF che saranno trattenuti, alle scadenze dovute, dal sostituto d'imposta.

È indicato l'eventuale acconto del 20 per cento sui redditi soggetti a tassazione separata della SEZ. II del quadro D.

È indicato l'acconto dell'addizionale comunale IRPEF che sarà trattenuto, alla scadenza dovuta, dal sostituto d'imposta.

È indicato l'ammontare dell'imposta sostitutiva relativa ai compensi percepiti per premi di risultato e welfare aziendale.

È riportato l'ammontare della cedolare secca sulle locazioni che sarà trattenuta o rimborsata dal sostituto d'imposta. Sono indicati gli importi della prima e della seconda o unica rata di acconto della cedolare secca che saranno trattenuti, alle scadenze dovute, dal sostituto d'imposta.

- Fonte: Modello 730/2024

.

.

Liquidazione altre imposte sostitutive

È riportato il risultato contabile del calcolo dell’imposte sostitutive relative a cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero.

Sono indicati gli importi della prima e della seconda o unica rata di acconto relative a cripto-attività, IVIE e IVAFE.

Nel caso di compilazione del rigo I2 del quadro I, l’eventuale credito relativo a ciascuna imposta è ripartito tra l’ammontare che può essere utilizzato in compensazione con il modello F24 per il versamento di altre imposte e l’ammontare che sarà rimborsato dall’Amministrazione finanziaria.

Sia per il dichiarante che per il coniuge, nella colonna 4 “Imposta a debito” sono indicati gli importi delle imposte da versare con il modello F24, nella colonna 7 “Credito da utilizzare in compensazione” gli importi a credito da utilizzare in compensazione con il modello F24 e nella colonna 8 “Rimborso” gli importi a credito delle imposte che saranno rimborsati dall’Amministrazione.

- Fonte: Modello 730/2024

.

Altri dati

Sono riportati i dati relativi all’ammontare residuo di alcuni crediti d’imposta che il contribuente può utilizzare in compensazione ovvero riportare nella successiva dichiarazione dei redditi.

È indicato l’ammontare complessivo delle spese sanitarie per le quali si è fruito della rateizzazione nella presente dichiarazione; tale importo dovrà essere riportata nella successiva dichiarazione dei redditi mod. 730 per fruire della seconda rata della detrazione spettante.

È indicato il reddito di riferimento (somma di reddito complessivo, base imponibile della cedolare secca e base imponibile imposta sostitutiva sulle mance) per la determinazione delle detrazioni commisurate al reddito (es. detrazioni per carichi di famiglia e lavoro) e di altri benefici collegati al possesso di requisiti reddituali, quali ad esempio l’ISEE.

Sono riportati i dati per la determinazione dell’acconto Irpef in presenza di situazioni particolari. In caso di modello 730 senza sostituto, nei righi da 141 a 143 sono indicati gli importi della prima rata dell’acconto Irpef, dell’addizionale comunale e della prima rata dell’acconto cedolare secca compensati internamente.

Sono presenti i dati relativi al credito per imposte pagate all’estero con distinta indicazione dello Stato e dell’anno di produzione del reddito estero; tali informazioni dovranno essere utilizzate nelle successive dichiarazioni dei redditi qualora il contribuente intenda fruire del credito d’imposta per redditi prodotti all’estero.

Sono indicati i redditi fondiari relativi a terreni non affittati e fabbricati non locati, nonché il reddito dell’abitazione principale e delle relative pertinenze soggette a IMU, non imponibili in quanto l’Irpef e le relative addizionali sono sostituite dall’IMU. Tali informazioni possono assumere rilievo nell’ambito di prestazioni previdenziali e assistenziali. È indicato l’ammontare del residuo delle somme restituite al soggetto erogatore non dedotte nella presente dichiarazione che il contribuente può riportare nella successiva dichiarazione dei redditi ovvero chiedere a rimborso.

- Fonte: Modello 730/2024

.

.

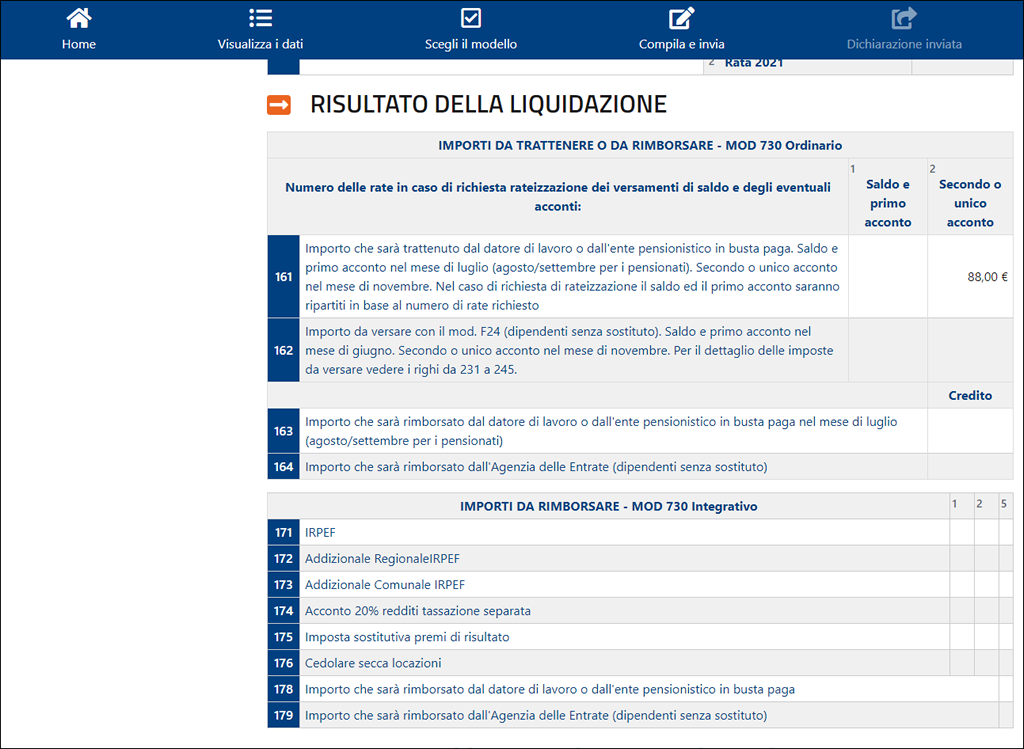

Risultato della liquidazione - imposte principali (righi da 161 a 164)

Nel prospetto viene indicato l’ammontare dell’importo che sarà trattenuto o rimborsato dal datore di lavoro o dall’ente pensionistico in busta paga.

Nel caso di dichiarazione presentata in forma congiunta, nel prospetto è indicato un unico importo complessivo che tiene conto della liquidazione delle imposte di entrambi i coniugi.

È inoltre indicato il numero delle rate richieste per i versamenti del saldo e degli eventuali acconti.

Nel caso di 730 presentato in assenza di un sostituto d’imposta tenuto a effettuare il conguaglio, sono indicati gli importi che andranno versati con il modello F24 o che saranno rimborsati dall’Agenzia delle entrate.

Sono infine evidenziati gli importi da rimborsare a cura del datore di lavoro o dell’ente pensionistico nel caso di presentazione di un modello 730 Integrativo.

- Fonte: Modello 730/2024

.

.

Risultato della liquidazione - imposte sostitutive (righi da 165 a 166)

Nel prospetto viene indicato, distintamente per il dichiarante e per il coniuge, l’ammontare complessivo delle imposte sostitutive relative a cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero da versare con il modello F24 o da rimborsare dall’Amministrazione finanziaria.

- Fonte: Modello 730/2024

.

Dati per la compilazione del modello F24

In caso di compilazione dei righi e/o quadri relativi alle altre imposte sostitutive (cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero), sono riportati i dati relativi agli importi a credito e a debito che devono essere utilizzati per la compilazione del modello F24.

Per il pagamento degli importi a debito derivanti dall’insieme delle altre imposte sostitutive, il soggetto che presta l’assistenza fiscale provvede a esporre prioritariamente nel presente prospetto gli eventuali importi a credito (da utilizzare in compensazione nel modello F24) derivanti dalle medesime imposte sostitutive e, per l’eventuale debito residuo, i crediti derivanti dalle singole imposte principali.

[...]

- Fonte: Modello 730/2024

.

.

Importi da versare modello F24 (730 dipendenti senza sostituto)

Sono riportati i dati relativi agli importi a debito che devono essere versati con il modello F24 nel caso di 730 presentato in assenza di un sostituto d’imposta. Per ogni imposta sono riportati il codice tributo, l’anno di riferimento ed il relativo importo; per i debiti relativi alle addizionali regionale e comunale è inoltre riportato il codice regione/comune.

- Fonte: Modello 730/2024

.