La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro D - Altri redditi

Quadro D - Altri redditi

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menu "Modifica 730" scegli la successiva voce che ti interessa.

QUADRO D - Altri redditi

Il quadro D è diviso in due Sezioni:

- nella prima vanno indicati i redditi di capitale, i redditi di lavoro autonomo e i redditi diversi;

- nella seconda vanno indicati i redditi soggetti a tassazione separata.

- Fonte: Istruzioni per la compilazione del 730/2024

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 43).

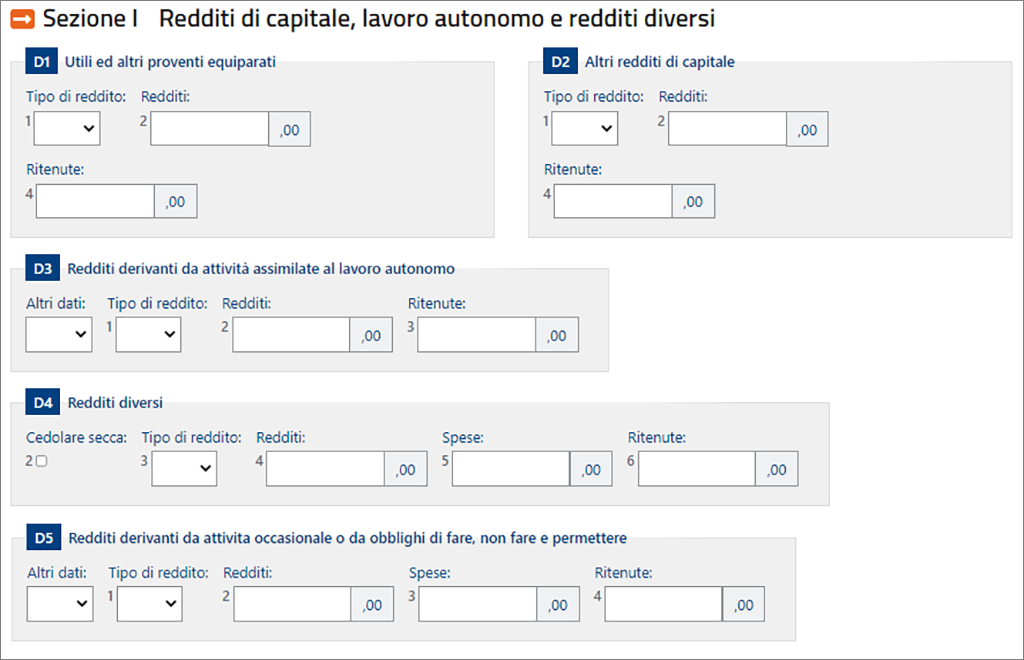

Sezione I - Redditi di capitale, di lavoro autonomo e redditi diversi

Rigo D1 – Utili ed altri proventi equiparati

Nel rigo D1 indicare gli utili e gli altri proventi equiparati in qualunque forma corrisposti da società di capitali o enti commerciali, residenti e non residenti, riportati nella certificazione rilasciata dalla società emittente o desumibili da altra documentazione.

[...]

Rigo D2 - Atri redditi di capitale

Nel rigo D2 vanno riportati gli altri redditi di capitale, percepiti nel 2022, al lordo delle eventuali ritenute a titolo di acconto.

[...]

Rigo D3 - Redditi derivanti da attività assimilate al lavoro autonomo

Nel presente rigo devono essere indicati i redditi derivanti da altre attività di lavoro autonomo, che essendo carenti di alcune peculiarità proprie del lavoro autonomo, sono definite come assimilate.

Per tali compensi sono previste delle detrazioni dall'imposta lorda che, se spettanti, verranno riconosciute dal soggetto che presta l'assistenza fiscale. Queste detrazioni, infatti, sono teoriche poiché la loro determinazione dipende dalla situazione reddituale del contribuente.

[...]

Rigo D4 - Redditi diversi (per i quali non è prevista una detrazione)

[...]

Rigo D5 - Redditi derivanti da attività occasionale (commerciale o di lavoro autonomo) o da obblighi di fare, non fare e permettere

Nel presente rigo devono essere indicati i redditi derivanti da attività commerciali o da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere.

Per i redditi da indicare nel rigo D5 sono previste delle detrazioni dall'imposta lorda che, se spettanti, verranno riconosciute da chi presta l'assistenza fiscale. Queste detrazioni, infatti, sono teoriche poiché la loro determinazione dipende dalla situazione reddituale del contribuente.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 44).

Sezione II - Redditi soggetti a tassazione separata

Rigo D6 - Redditi percepiti da eredi e legatari

Nel rigo D6 devono essere indicati tutti i redditi percepiti nel 2023 dagli eredi e dai legatari a causa della morte dell'avente diritto, ad esclusione dei redditi fondiari, d'impresa e derivanti dall'esercizio di arti e professioni.

[...]

Rigo D7 - Imposte ed oneri rimborsati nel 2023 e altri redditi soggetti a tassazione separata

- Fonte: Istruzioni per la compilazione del 730/2024

N.B. Nel rigo D7 sono riportati i rimborsi delle spese sanitarie e universitarie sostenute negli anni di imposta precedenti.

Vedi faq sui rimborsi spese sanitarie e sui rimborsi universitari

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 50).