La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro E - Oneri e Spese

Quadro E - Oneri e Spese

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menu "Modifica 730" scegli la successiva voce che ti interessa.

QUADRO E - Oneri e Spese

Nel quadro E vanno indicate le spese sostenute nell'anno 2023 che danno diritto a una detrazione d'imposta o a una deduzione dal reddito.

Cos'è la detrazione

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare. In questo caso si parla di detrazioni. La misura di queste agevolazioni varia a seconda del tipo di spesa (19 per cento per le spese sanitarie, 50 per cento per le spese di ristrutturazione edilizia, ecc.). In caso di incapienza, cioè quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata. Esiste un’eccezione per le detrazioni sui canoni di locazione (sezione V di questo quadro) e l’ulteriore detrazione per figli a carico (rigo 23 del modello 730-3), per le quali, in alcuni casi, si può avere il rimborso.

Cos'è la deduzione

Una serie di spese, come per esempio i contributi previdenziali e assistenziali obbligatori e volontari o le erogazioni liberali in favore degli enti non profit, può ridurre il reddito complessivo su cui calcolare l’imposta dovuta. In questo caso si parla di deduzioni.

In entrambi i casi, chi presta l’assistenza fiscale (Caf, professionista o sostituto d’imposta) calcola l’importo della detrazione o della deduzione e lo indica nel prospetto di liquidazione, mod. 730-3, che rilascia al dichiarante dopo avere effettuato il calcolo delle imposte.

- Fonte: Istruzioni per la compilazione del 730/2024

Il quadro E è suddiviso nelle seguenti sezioni:

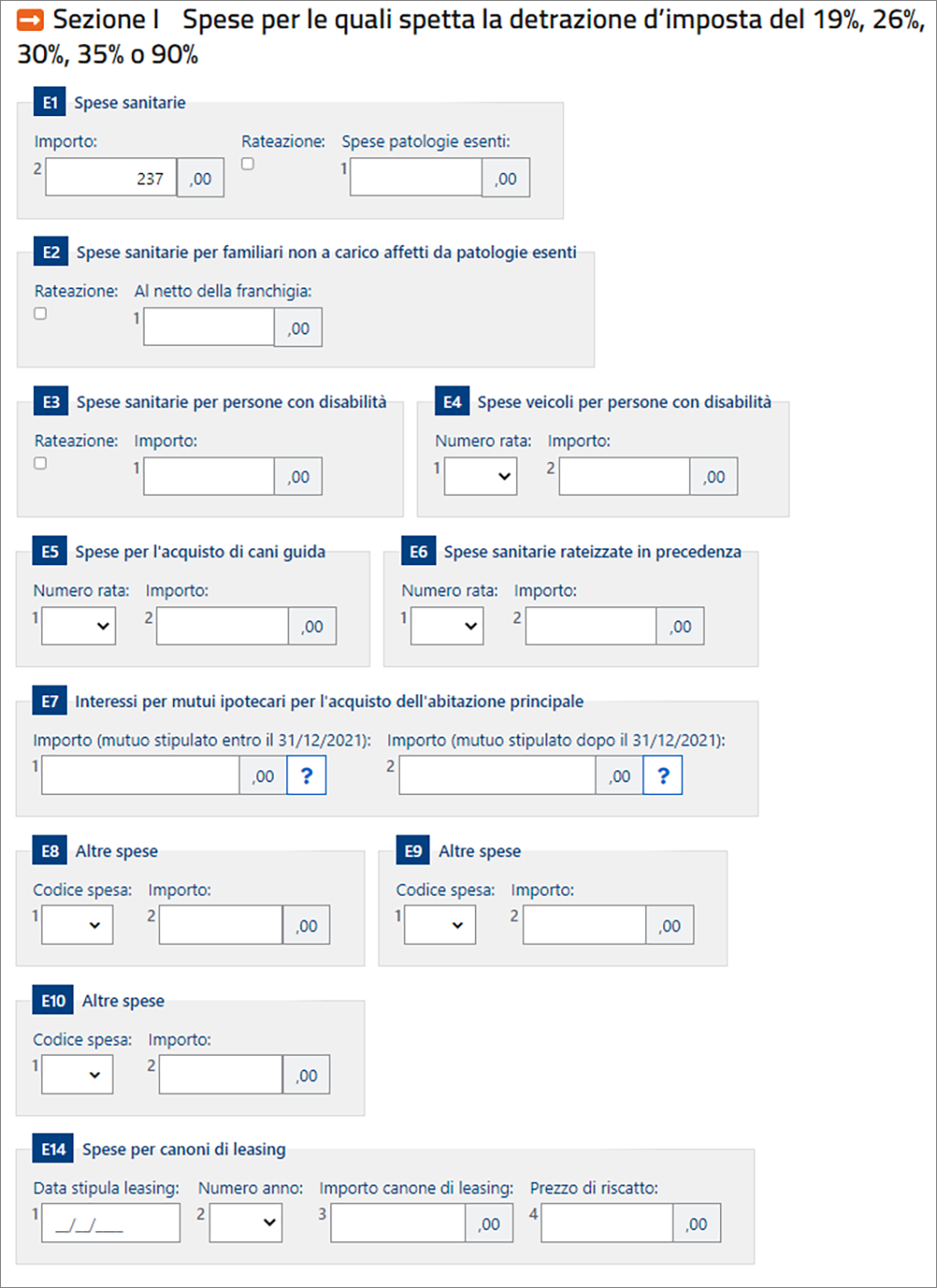

- Sezione I (righi da E1 a E14): spese per le quali spetta la detrazione d’imposta del 19 per cento (per esempio spese sanitarie) o del 26 per cento o del 30 (erogazioni liberali alle ONLUS o alle APS) per cento o del 35 per cento (erogazioni liberali alle OV) o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione);

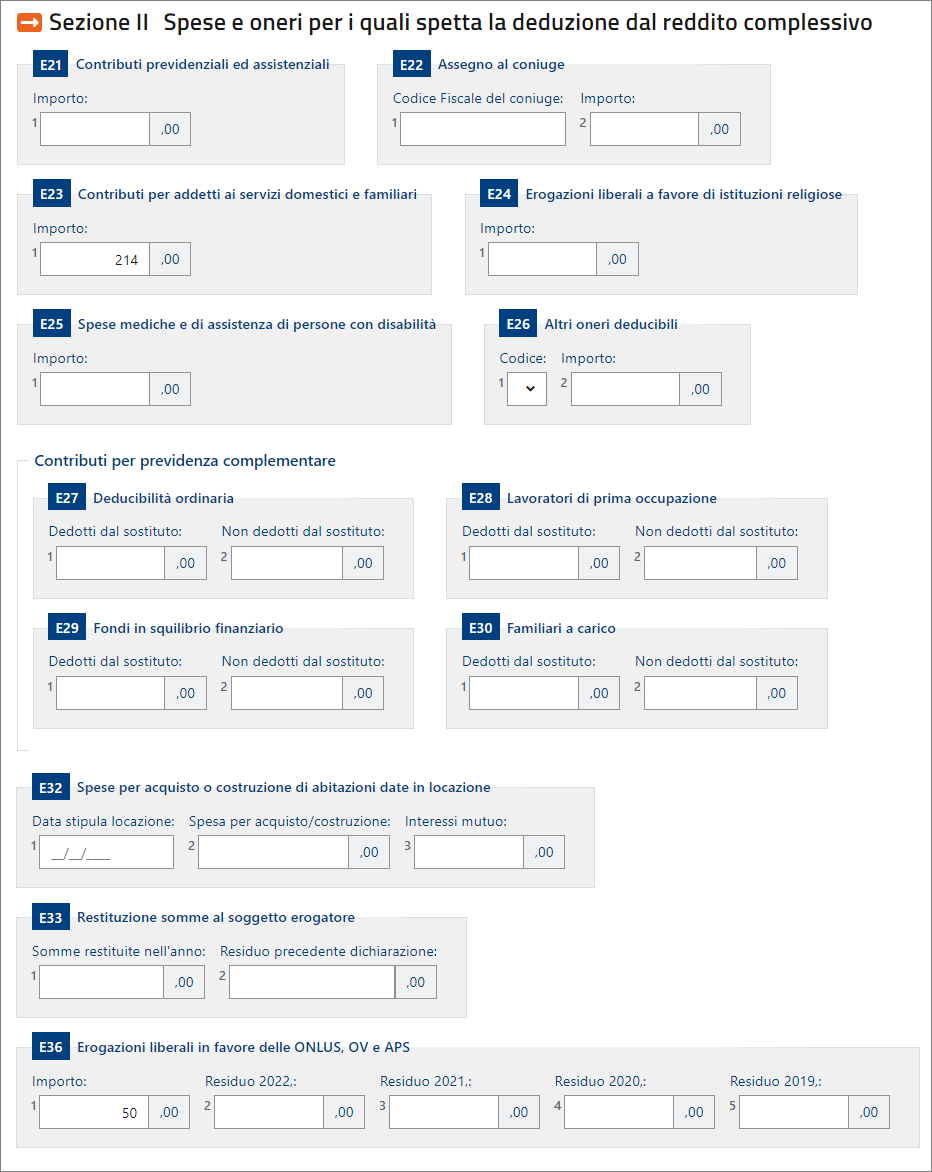

- Sezione II (righi da E21 a E36): spese e oneri per i quali spetta la deduzione dal reddito complessivo (per esempio, contributi previdenziali);

- Sezione III A (righi da E41 a E43): spese per le quali spetta la detrazione d'imposta per gli interventi di recupero del patrimonio edilizio e per misure antisismiche;

Sezione III B (righi da E51 a E53): dati catastali identificativi degli immobili e altri dati per fruire della detrazione;

Sezione III C (righi da E56 a E59): detrazione d'imposta del 50 per cento per il riscatto dei periodi non coperti da contribuzione, l’installazione delle infrastrutture di ricarica, l’acquisto di mobili per l’arredo di immobili e IVA per acquisto abitazione classe A o B e le detrazioni d’imposta al 110 per cento per l’installazione delle infrastrutture di ricarica eseguite congiuntamente ad alcuni interventi superbonus; - Sezione IV (righi da E61 a E62): spese per le quali spetta la detrazione d'imposta per gli interventi di risparmio energetico;

- Sezione V (righi da E71 a E72): dati per fruire delle detrazioni d'imposta per canoni di locazione;

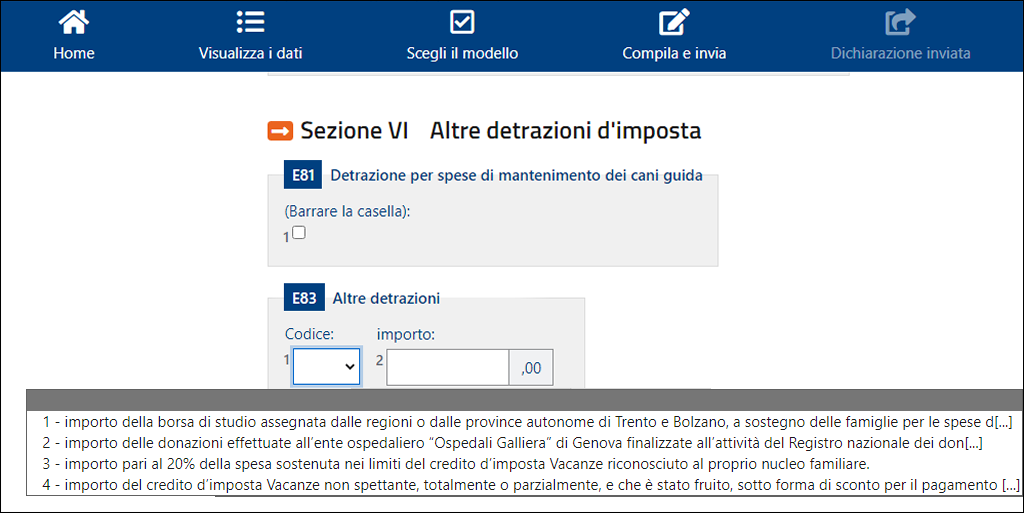

- Sezione VI (righi da E81 a E83): dati per fruire di altre detrazioni d'imposta (per esempio, spese per il mantenimento dei cani guida).

- Fonte: Istruzioni per la compilazione del 730/2024

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 53).

Dal 2020 per alcuni campi è disponibile una nuova modalità di inserimento che consente di visualizzare una descrizione più dettagliata dei vari codici che è possibile inserire:

- al click di un'opzione, ad esempio campo "Codice"

oppure campo "Tipologia"

visualizzi una finestra modale con l'intero contenuto delle opzioni selezionabili;

- all'interno della finestra modale puoi filtrare i contenuti

per raggiungere rapidamente la selezione di interesse;

- al click sulla opzione selezionata o al click sulla X (in alto a destra) la finestra modale si chiude. Il campo contiene il contenuto da te selezionato.

Sezione I - Spese per le quali spetta la detrazione d’imposta del 19, del 26, del 30, del 35 e del 90 per cento

In questa sezione vanno indicate le spese per le quali spetta la detrazione d’imposta del 19 per cento, del 26 per cento del 30 per cento, del 35 per cento o del 90 per cento (quest’ultima aliquota si applica ai premi relativi ad assicurazioni per il rischio sismico stipulate contestualmente alla cessione all’impresa assicurativa della detrazione al 110 per cento).

Dall'anno d'imposta 2020 la detrazione dall'imposta lorda nella misura del 19 per cento degli oneri, spetta a condizione che l'onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili. La disposizione non si applica alle detrazioni spettanti in relazione alle spese sostenute per l'acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

Il contribuente dimostra l'utilizzo del mezzo di pagamento «tracciabile» mediante prova cartacea della transazione/pagamento con ricevuta bancomat, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA. In mancanza, l'utilizzo del mezzo di pagamento «tracciabile» può essere documentato mediante l'annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

- Fonte: Istruzioni per la compilazione del 730/2024

Nelle tabelle che seguono, con riferimento a ciascuna spesa, è indicato il rigo dove riportare l'importo pagato e il codice attribuito. Quest'ultimo coincide con quello indicato nella Certificazione Unica se il datore di lavoro ha considerato la relativa spesa nel calcolo delle ritenute.

In questo caso le spese indicate nei punti 342, 344, 346, 348, 350 e 352 della Certificazione Unica devono essere comunque riportate nei righi da E1 a E10.

Dall'anno d'imposta 2020 la detrazione d'imposta per alcune delle spese indicate in questa sezione varia in base all'importo del reddito complessivo. In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 54).

Sezione II - Spese e oneri per i quali spetta la deduzione dal reddito complessivo

In questa sezione vanno indicate:

- le spese e gli oneri per i quali è prevista la deduzione dal reddito complessivo;

- le somme tassate dal datore di lavoro, ma che non avrebbero dovuto essere conteggiate tra i redditi di lavoro dipendente e assimilati.

In questa sezione non vanno riportati gli oneri e le spese già considerati dal datore di lavoro nella determinazione del reddito di lavoro dipendente o assimilato. L'ammontare totale di questi oneri è indicato nel punto 431 della Certificazione Unica. Nei punti da 432 a 437 della Certificazione Unica sono fornite le informazioni di dettaglio in merito al tipo di onere e al relativo ammontare già considerato dal datore di lavoro.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 67).

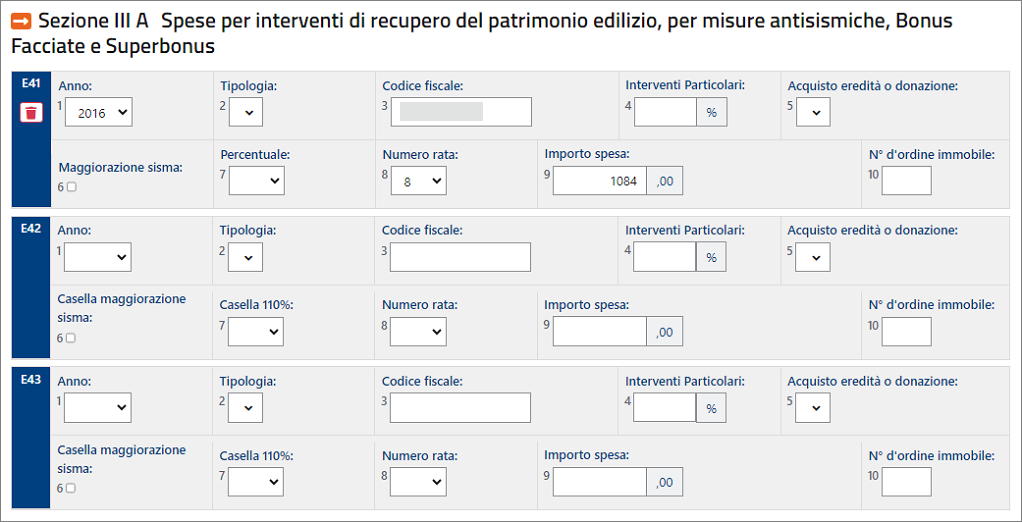

Sezione III A - Spese per gli interventi di recupero del patrimonio edilizio, per misure antisismiche anche quelle per cui è possibile fruire del superbonus, spese per cui è possibile fruire del bonus facciate e del bonus verde

In questa sezione vanno indicate le spese sostenute nell’anno 2023 o negli anni precedenti per gli interventi di recupero del patrimonio edilizio e in particolare:

- per la ristrutturazione di immobili;

- le spese sostenute per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica. È possibile indicare anche le spese sostenute dal 1 luglio 2020 per l’installazione di sistemi monitoraggio strutturale continuo a fini antisismici se l’installazione avviene congiuntamente con l’effettuazione di interventi antisismici per cui è possibile fruire della detrazione del Superbonus;

- per l'acquisto o l'assegnazione di immobili facenti parte di edifici ristrutturati;

- per la sistemazione del verde (bonus verde);

- per il recupero o restauro della facciata degli edifici esistenti (bonus facciate);

- per l’installazione di impianti fotovoltaici connessi alla rete elettrica e l’installazione dei sistemi di accumulo integrati negli impianti fotovoltaici;

- per l’installazione di impianti fotovoltaici da parte delle comunità energetiche cui aderiscono i condomini.

Non possono essere indicate in questa sezione le spese sostenute nel 2022 che sono state indicate con i codici da 13 a 20 e 26, 27, 28 e 32 nella Comunicazione per l’esercizio delle opzioni di cessione o sconto e relative alle detrazioni spettanti per gli interventi di ristrutturazione edilizia, recupero o restauro della facciata degli edifici, riduzione del rischio sismico, installazione di impianti solari fotovoltaici. Dal 17 febbraio 2023 non è più possibile fruire dello sconto in fattura o della cessione del credito derivante dal Superbonus e dagli altri bonus edilizi, fatte salve le specifiche deroghe (per maggiori dettagli si veda la voce d’appendice “Superbonus - Deroghe al divieto di cessione o sconto”) e fatte salve le spese per barriere architettoniche (codice 32 da indicare nella Comunicazione per l’esercizio delle opzioni di cessione o sconto) per cui è possibile fruire dello sconto o cedere la relativa detrazione fino al 31 dicembre 2023.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 72).

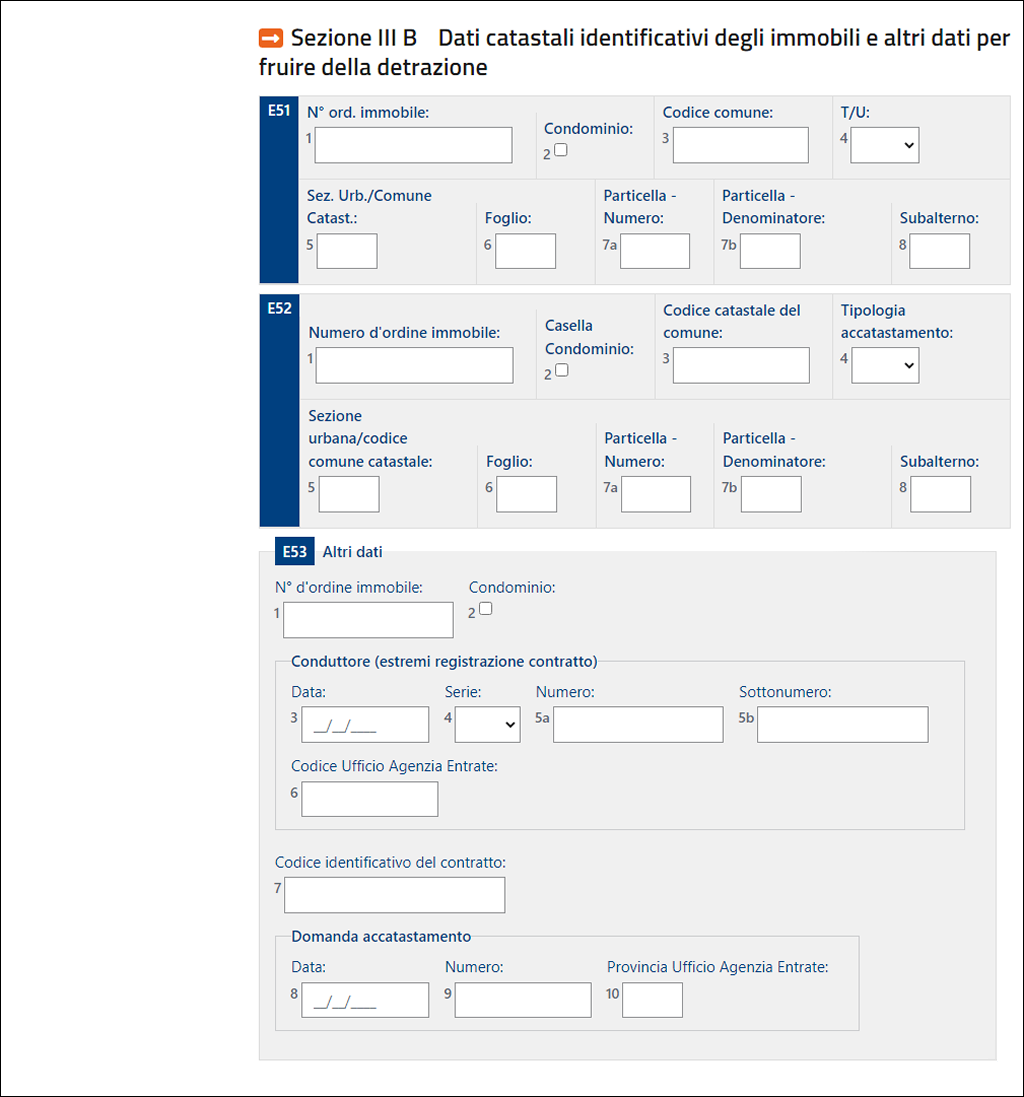

Sezione III B - Dati catastali identificativi degli immobili e altri dati per fruire della detrazione

Per gli interventi di recupero del patrimonio edilizio iniziati a partire dal 2011, nella dichiarazione dei redditi vanno indicati i dati catastali identificativi degli immobili e gli altri dati necessari per fruire della detrazione.

La presente sezione deve essere compilata per le spese sostenute nel 2023. Per le spese sostenute dal 2014 al 2022 non è obbligatorio indicare nuovamente i dati identificativi degli immobili, se questi sono già stati riportati nelle dichiarazioni dei redditi presentate con riferimento a tali anni d'imposta.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 81).

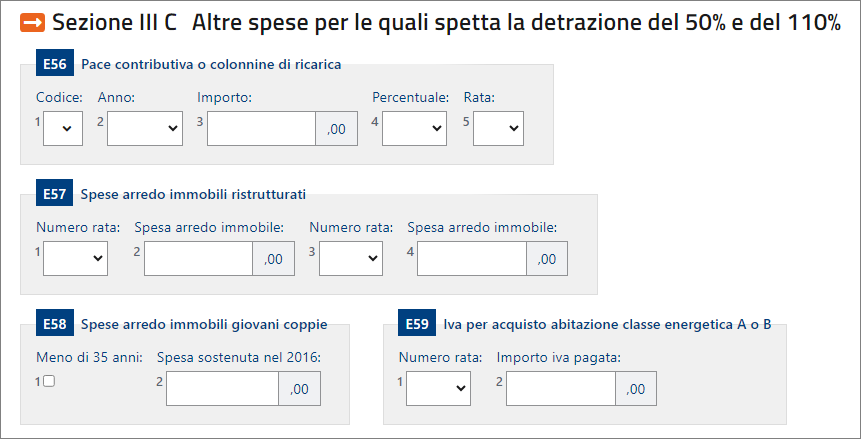

SEZIONE III C - Altre spese per le quali spetta la detrazione del 50% e del 110%

In questa sezione vanno indicate le spese sostenute per le quali spetta la detrazione d’imposta del 50 per cento, del 90 per cento e del 110 per cento in particolare:

- le spese per il riscatto dei periodi non coperti da contribuzione (c.d. "pace contributiva") e per l'installazione delle infrastrutture di ricarica dei veicoli elettrici;

- le spese per l'arredo degli immobili ristrutturati;

- le spese per arredo dell'abitazione principale delle giovani coppie;

- l'importo dell'IVA pagata per l'acquisto di unità immobiliari a destinazione residenziale di classe energetica A o B cedute dalle imprese costruttrici.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 82).

Sezione IV - Spese per interventi finalizzati al risparmio energetico e al Superbonus

In questa sezione vanno indicate le spese sostenute dal 2008 al 2023 per interventi finalizzati al risparmio energetico degli edifici esistenti, di qualsiasi categoria catastale, anche rurale.

Non possono essere indicate in questa sezione le spese sostenute nel 2023 che sono state indicate con i codici da 1 a 12 e da 22 a 25 nella Comunicazione per l’esercizio delle opzioni di cessione o sconto e relative alle detrazioni spettanti per gli interventi di ristrutturazione edilizia, recupero o restauro della facciata degli edifici, riduzione del rischio sismico, installazione di impianti solari fotovoltaici. Dal 17 febbraio 2023 non è più possibile fruire dello sconto in fattura o della cessione del credito derivante dal Superbonus e dagli altri bonus edilizi, fatte salve le specifiche deroghe (V. la voce d’appendice “Superbonus – Deroghe al divieto di cessione o sconto”).

Per le spese sostenute dal 2014 al 2023 la detrazione è ripartita in dieci rate annuali di pari importo (entro il limite massimo previsto per ciascuna tipologia di intervento effettuato) da chi presta l’assistenza fiscale.

Le spese sostenute nel 2008 possono essere ancora detratte se dal 2014 al 2017 si è acquistato, ricevuto in donazione o ereditato un immobile, oggetto di lavori nel corso del 2008, e se si è provveduto a rideterminare il numero delle rate (dieci) scelte da chi aveva sostenuto la spesa.

Per le spese Superbonus sostenute fino al 2021 la detrazione è ripartita in 5 rate annuali. Dal 2022 la detrazione è ripartita in 4 rate annuali. Per le spese sostenute nel 2022 è possibile optare per la rateizzazione in dieci rate annuali purché le spese non siano state indicate nel modello 730/2023 o nel modello REDDITI PF 2023.

[...]

La prova dell'esistenza dell'edificio è fornita dall'iscrizione in catasto oppure dalla richiesta di accatastamento, oltre che dal pagamento dell'Ici o dell'Imu, se dovuta. Sono esclusi gli interventi effettuati durante la fase di costruzione dell'immobile.

[...]

Superbonus

È riconosciuta una detrazione nella misura del 110 per cento delle spese sostenute dal 1° luglio 2020 per i seguenti interventi di efficienza energetica:

- di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici, compresi quelli unifamiliari, con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo o dell’unità immobiliare funzionalmente indipendente e che disponga di uno o più accessi autonomi dall’esterno, sita all’interno di edifici plurifamiliari.

- di sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria sulle parti comuni degli edifici, o con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria sugli edifici unifamiliari o sulle unità immobiliari funzionalmente indipendenti e che dispongano di uno o più accessi autonomi dall’esterno site all’interno di edifici plurifamiliari.

[...]

Con riferimento alla condizione richiesta che, ai fini dell’applicazione dell’aliquota più elevata, gli altri interventi di riqualificazione energetica (“trainati”) siano effettuati congiuntamente agli interventi “trainanti” ammessi al Super bonus, tale condizione si considera soddisfatta se le date delle spese sostenute per gli interventi trainati, sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi “trainanti”. Ciò implica che, ai fini dell’applicazione del Superbonus, le spese sostenute per gli interventi “trainanti” devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi “trainati” devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi “trainanti”.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 85).

Sezione V - Detrazione per gli inquilini con contratto di locazione

Sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale. Queste detrazioni vengono riconosciute e graduate in relazione all'ammontare del reddito complessivo (aumentato del reddito dei fabbricati locati assoggettati alla cedolare secca). Dal 2022 ai giovani fino ai 31 anni non compiuti è riconosciuta una detrazione per i primi 4 anni di locazione di immobili o parti di essi da adibire a residenza.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 91).

Sezione VI - Dati per fruire di altre detrazioni d'imposta

Rigo E81 - Detrazione per le spese di mantenimento dei cani guida: barrare la casella per usufruire della detrazione forfetaria di 1000 euro. La detrazione spetta esclusivamente al non vedente (e non anche alle persone di cui questi risulti fiscalmente a carico) a prescindere dalla documentazione della spesa effettivamente sostenuta. Dall'anno d'imposta 2020 la fruizione di questa detrazione varia in base all'importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Rigo E83 - Altre detrazioni: indicare le altre detrazioni diverse da quelle riportate nei precedenti righi contraddistinte dal relativo codice.

- Fonte: Istruzioni per la compilazione del 730/2024

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione del 730/2024 - pdf (da pagina 92).