La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro LM

Quadro LM

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO LM

Il presente quadro deve essere utilizzato per dichiarare il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni, determinato ai sensi dell’art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98, ovvero il reddito prodotto in regime forfetario, determinato ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, nonché per determinare il reddito da assoggettare al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197.

Inoltre nel quadro sono presenti le informazioni necessarie per effettuare il calcolo della proposta di Concordato Preventivo Biennale (CPB) con riferimento ai soggetti in regime forfetario.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 37)

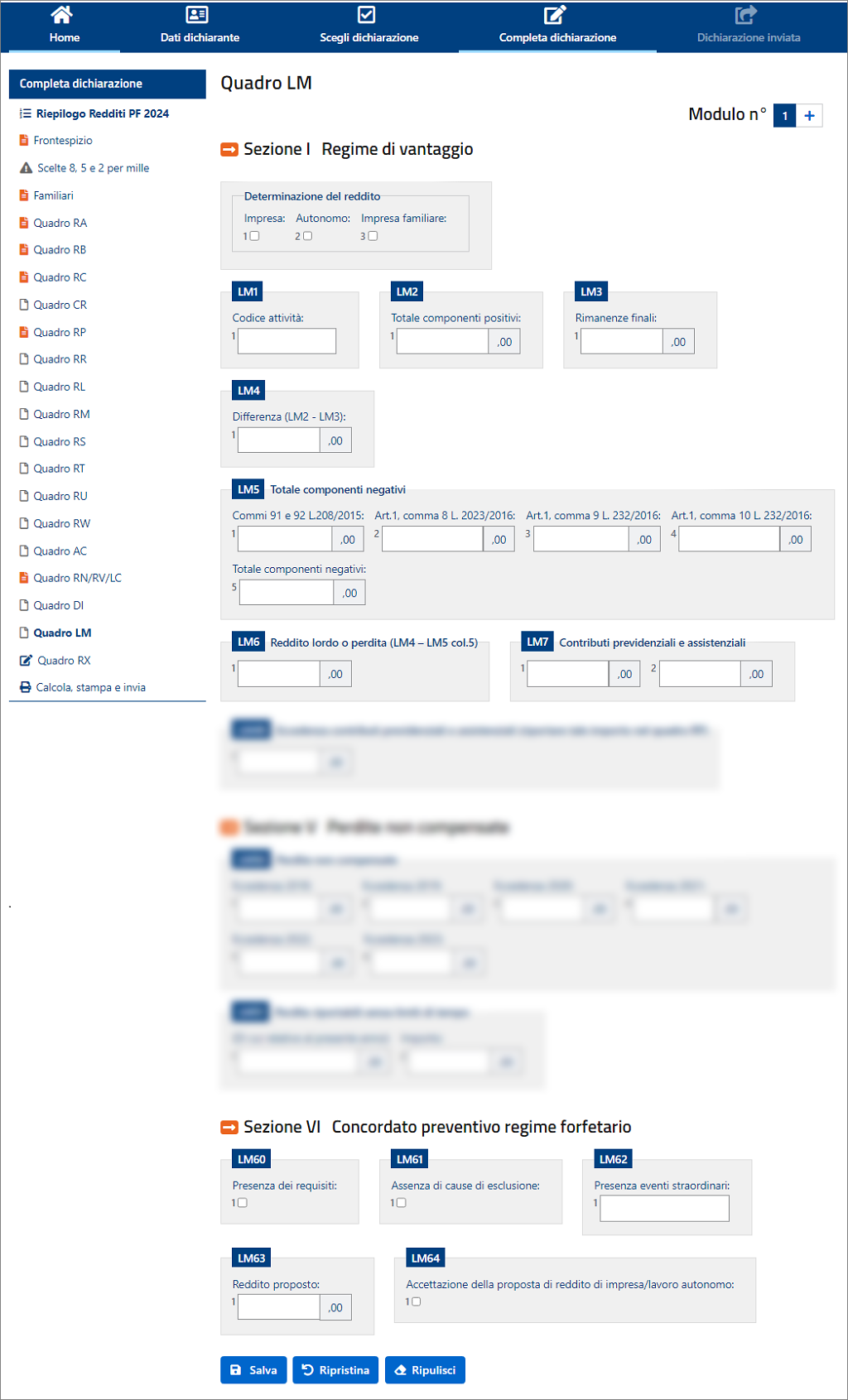

Sezione I - Regime di vantaggio

I soggetti che aderiscono al regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità compilano la presente sezione. Il regime di vantaggio, si applica, per il periodo d’imposta in cui l’attività è iniziata e per i quattro successivi, esclusivamente alle persone fisiche che hanno intrapreso un’attività d’impresa, arte o professione successivamente al 31 dicembre 2007 e che già fruivano del medesimo regime alla data del 31 dicembre 2015. Il regime è applicabile anche oltre il quarto periodo di imposta successivo a quello di inizio dell’attività ma non oltre il periodo di imposta di compimento del trentacinquesimo anno di età. Pertanto la presente sezione non può essere compilata dai contribuenti nati prima del 1° gennaio 1988. Possono accedere al regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità le persone fisiche esercenti attività di impresa, arti o professioni che, al contempo:

[...]

ATTENZIONE I contribuenti che hanno beneficiato di contributi a fondo perduto erogati dall’Agenzia delle entrate nel periodo d’imposta oggetto della presente dichiarazione sono tenuti a compilare il prospetto “Aiuti di Stato” del quadro RS (rigo RS401), riportando nella colonna 1, l’apposito codice aiuto desumibile dalla “Tabella codici aiuti di Stato.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 37)

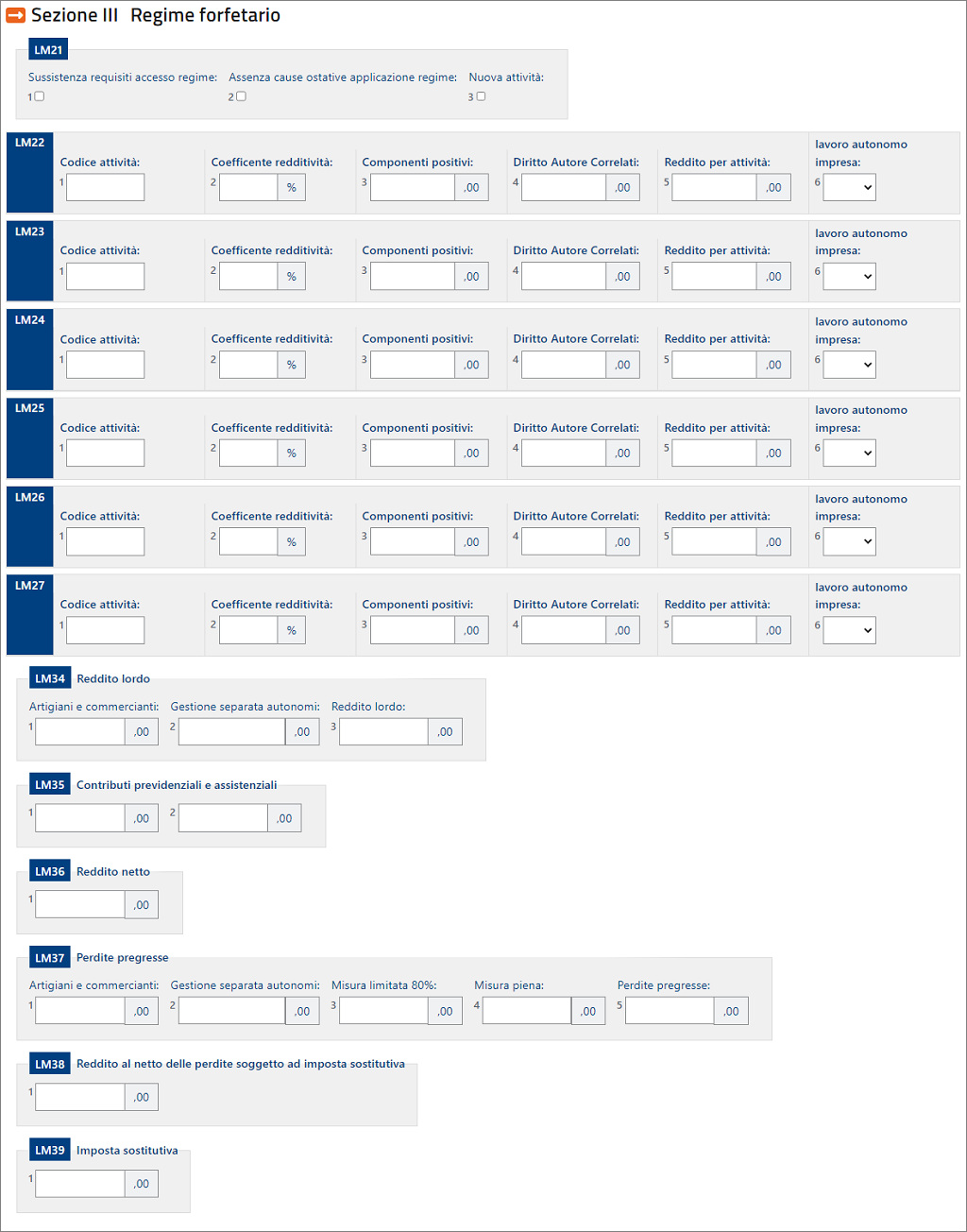

Sezione III - Regime forfetario

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che applicano il regime forfetario e che determinano il reddito ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, e non può essere compilata dai soggetti che fruiscono della tassa piatta incrementale (sez. II).

[...]

L’infedele indicazione, da parte dei contribuenti, dei requisiti e le condizioni di cui ai commi 54 e 57 e 65, comporta l’aumento delle sanzioni stabilite dal decreto legislativo 18 dicembre 1997, n. 471, in misura del 10 per cento, nei casi previsti dal comma 74 del citato articolo 1.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 41)

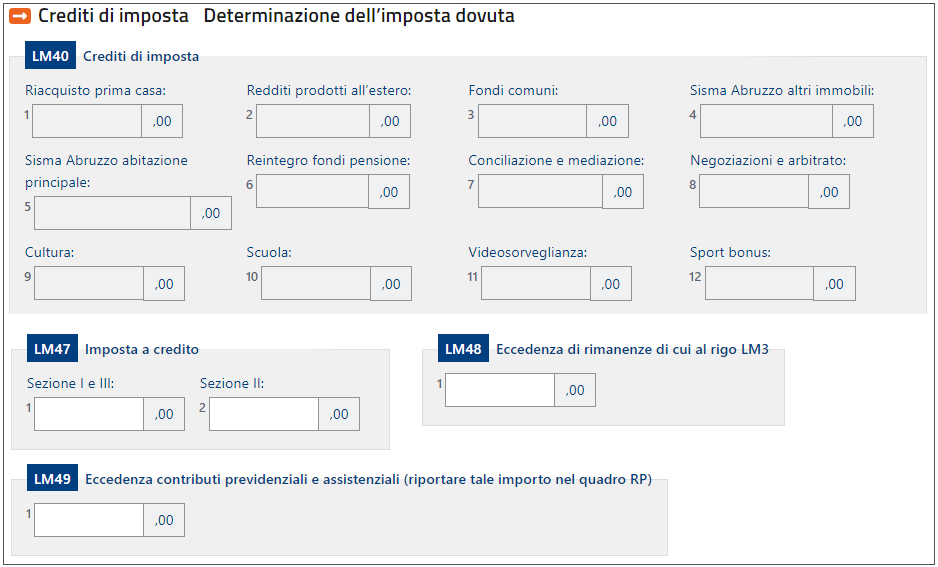

Sezione IV – Determinazione dell’imposta dovuta

Nel rigo LM40 (crediti d’imposta), vanno indicati, i crediti d’imposta che possono essere utilizzati in diminuzione dell’imposta sostitutiva dovuta.

I predetti crediti d’imposta possono essere utilizzati fino a concorrenza dell’imposta sostitutiva indicata ai righi LM11 (attività in regime di vantaggio) e LM39 (attività in regime forfetario), ovvero, per i contribuenti che aderiscono al regime della tassa piatta incrementale, fino a concorrenza dell’imposta sostitutiva indicata nel rigo LM15.

La parte dei crediti d’imposta del rigo LM40 non utilizzata nel presente quadro deve essere riportata negli appositi campi del quadro RN, seguendo le istruzioni fornite con riferimento a ciascun credito. Ad esempio, se nel rigo CR7 (credito d’imposta per il riacquisto della prima casa) è stato indicato un importo pari a 1.000 euro e nella colonna 1 del rigo LM40 è stato indicato un importo di 300 euro, deve essere riportato nella colonna 1 del rigo RN24 il credito non utilizzato pari a 700 euro.

[...]

I righi LM43 ed LM44 sono utilizzati dai contribuenti che compilano la sezione I del quadro (regime di vantaggio) e/o la sezione III (regime forfetario), per indicare le eventuali eccedenze d’imposta sostitutiva risultanti dalla precedente dichiarazione. I contribuenti che aderiscono alla tassa piatta incrementale (sez. II) e che nel 2022 fruivano del regime forfetario o del regime di vantaggio, devono invece indicare le eventuali eccedenze delle relative imposte sostitutive nel quadro RN, rigo RN36.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 45)

Sezione V - Perdite non compensate

Nel rigo LM50 vanno indicate le eventuali perdite formatesi nel regime di vantaggio non compensate. Tali perdite, ai sensi dell’art. 8, comma 3, del TUIR, richiamato dall’art. 1, comma 108, legge 24 dicembre 2007, n. 244, sono scomputate dal reddito conseguito nell’esercizio d’impresa, arte o professione dei periodi d’imposta successivi, ma non oltre il quinto, per l’intero importo che trova capienza in essi (Circolare 4 aprile 2016, n. 10/E).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 49)

Sezione VI - Concordato preventivo regime forfetario

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che applicano il regime forfetario e che determinano il reddito ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, che intendono aderire al Concordato Preventivo di cui all’art. 23 e ss. del decreto legislativo 12 febbraio 2024, n. 13. Per effettuare il calcolo della proposta di CPB, i soggetti che applicano il regime forfetario devono compilare i campi della presente sezione. In particolare, i righi da LM60 a LM64 vanno compilati come segue

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 49)