La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RC

QUADRO RC – Redditi di lavoro dipendente e assimilati

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menu "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO RC - Redditi di lavoro dipendente e assimilati

In questo quadro vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2023.

I dati da indicare nel quadro C possono essere ricavati dalla Certificazione Unica 2024 rilasciata dal sostituto d’imposta (datore di lavoro o ente pensionistico) oppure dalla certificazione rilasciata dal soggetto che non possiede la qualifica di sostituto (ad esempio il privato per il lavoratore domestico).

Se il rapporto di lavoro viene interrotto prima che sia disponibile la Certificazione Unica 2024, il sostituto d’imposta, oltre a rilasciare la Certificazione Unica 2023 a seguito di richiesta del dipendente, è tenuto anche a rilasciare la Certificazione Unica 2024 entro il 16 marzo 2024. Pertanto, per la compilazione della dichiarazione dei redditi, i dati devono essere comunque ricavati dalla Certificazione Unica 2024.

Se il contribuente nel corso dell'anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all'ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest'ultimo.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

COMPILAZIONE DEL QUADRO RC

Questo quadro è composto da sei sezioni:

- Sezione I: redditi di lavoro dipendente e assimilati nonché redditi di pensione per i quali la detrazione è rapportata al periodo di lavoro nell’anno;

- Sezione II: altri redditi assimilati a quelli di lavoro dipendente per i quali la detrazione non è rapportata al periodo di lavoro nell’anno;

- Sezione III: ritenute IRPEF, addizionali regionale e comunale all’IRPEF nonché acconto dell’addizionale comunale all’IRPEF per l’anno 2024 trattenute dal datore di lavoro;

- Sezione IV: ritenute IRPEF e addizionale regionale all’IRPEF trattenute sui compensi per lavori socialmente utili in regime agevolato;

- Sezione V: riduzione della pressione fiscale sul lavoro dipendente;

- Sezione VI: detrazione per comparto sicurezza e difesa.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo" per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 42)

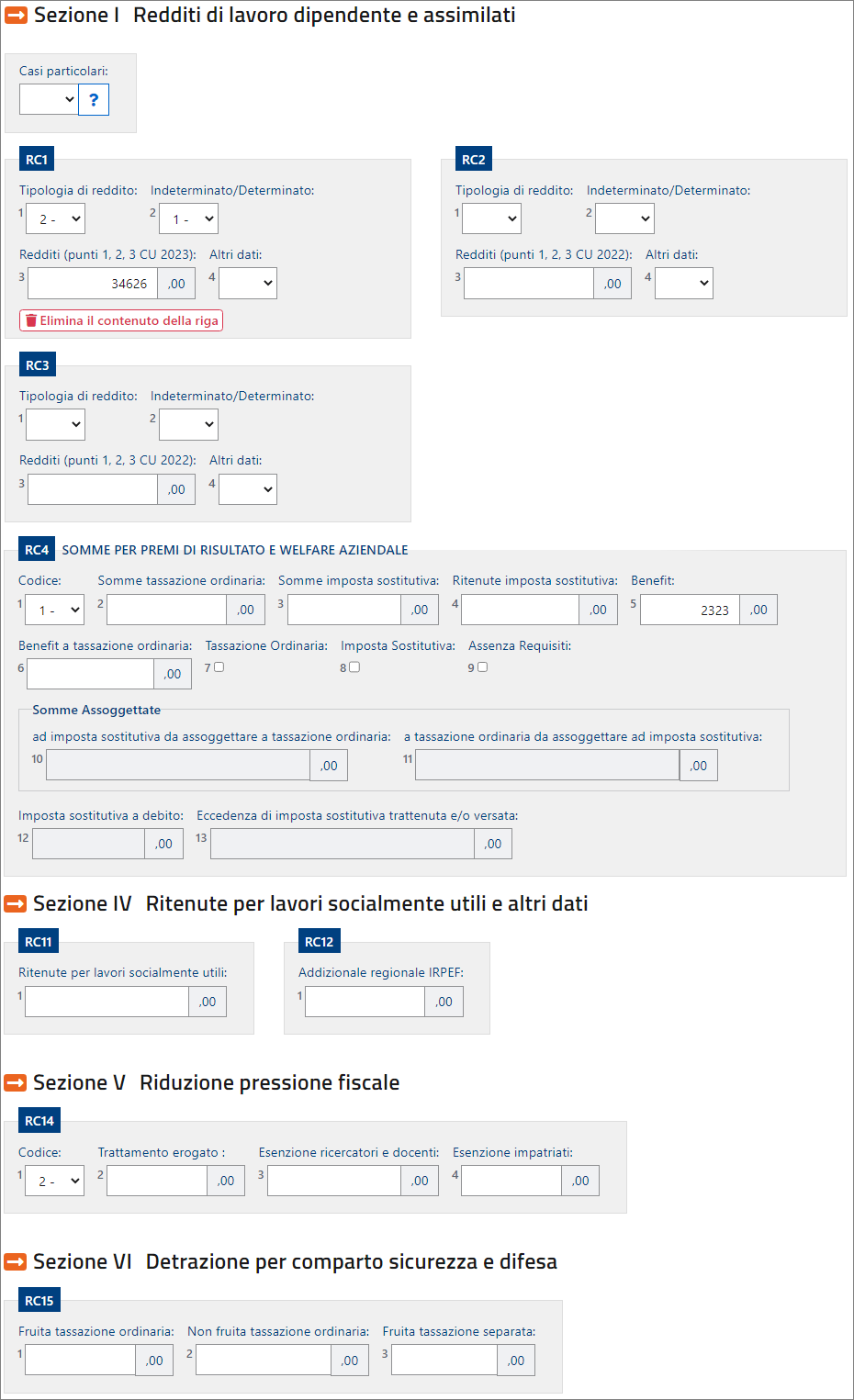

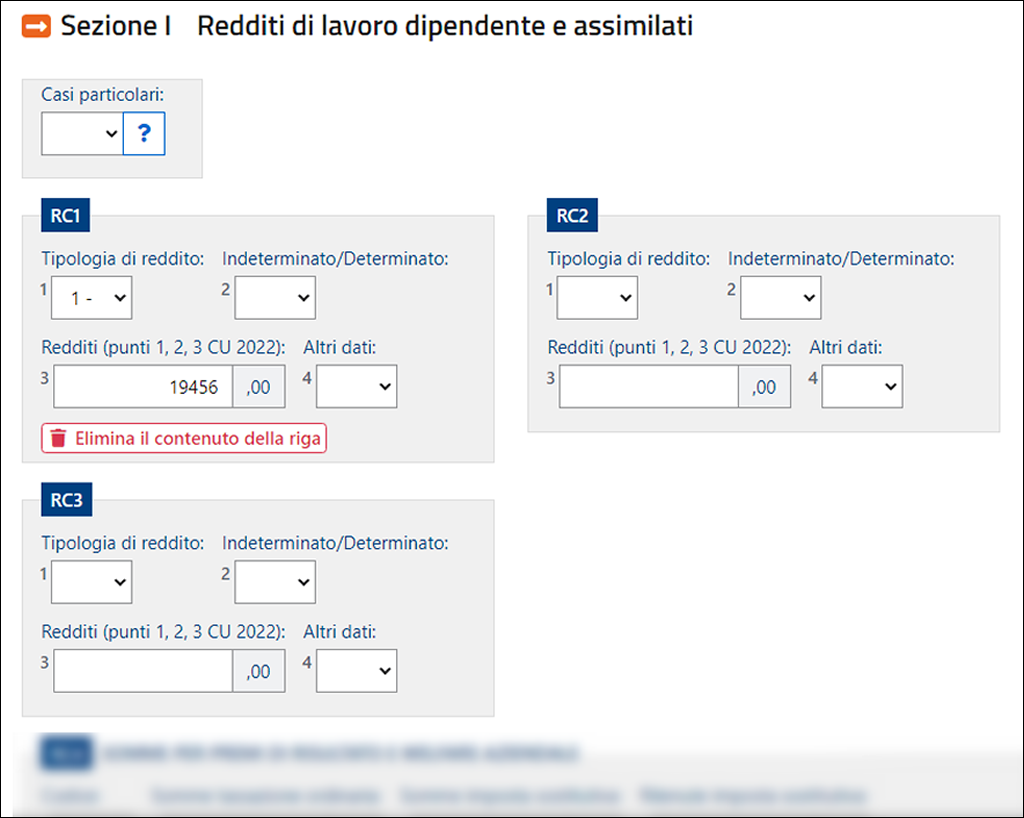

Sezione I – Redditi di lavoro dipendente e assimilati

In questa sezione dovete dichiarare tutti i redditi di lavoro dipendente, i redditi ad esso assimilati e i redditi di pensione percepiti nell’anno 2023.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 43)

Sezione II – Altri redditi assimilati a quelli di lavoro dipendente

In questa sezione dovete indicare i redditi assimilati a quelli di lavoro dipendente per i quali la detrazione non è rapportata al periodo di lavoro nell'anno. In presenza della Certificazione Unica 2024 l'importo del reddito è riportato nel punto 4 o nel punto 5.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 53)

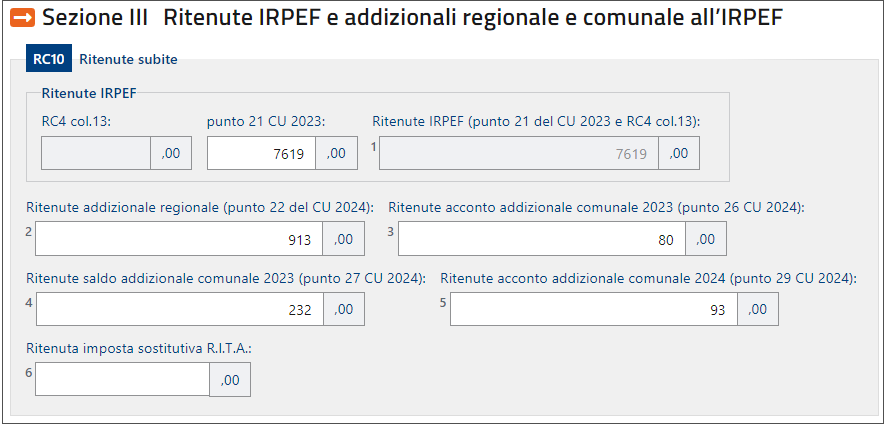

Sezione III – Ritenute su redditi di lavoro dipendente e assimilati, addizionale Irpef e addizionali regionale e comunale all'IRPEF

In questa sezione dovete dichiarare l'ammontare delle ritenute IRPEF, delle addizionali regionale e comunale all'IRPEF nonché dell'acconto dell'addizionale comunale all'IRPEF trattenute dal datore di lavoro.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 54)

Sezione IV – Ritenute per lavori socialmente utili

In questa sezione dovete indicare le ritenute IRPEF e l'addizionale regionale relative ai compensi percepiti per lavori socialmente utili se avete raggiunto l'età prevista per la pensione di vecchiaia.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 55)

Sezione V – Riduzione della pressione fiscale sul lavoro dipendente

Dal 1° luglio 2020 è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati. Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro. Se le condizioni precedenti sono rispettate, ma il reddito complessivo determinato considerando per intero i redditi per cui si è fruita dell’agevolazione prevista dai regimi speciali per i docenti e ricercatori e i cd. “impatriati”, aumentato dei redditi assoggettati a cedolare secca sugli affitti e al netto del reddito dell’abitazione principale e delle relative pertinenze, è compreso tra 15.001 e 28.000 euro, occorre verificare che la somma di alcune detrazioni è maggiore dell’imposta lorda di cui al rigo RN5. Se questa condizione è verificata, il trattamento integrativo è comunque riconosciuto per un ammontare, comunque non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle menzionate detrazioni e l’imposta lorda.

Alla formazione del reddito complessivo ai fini del trattamento integrativo concorrono le quote di reddito esenti dalle imposte sui redditi previste per i ricercatori e docenti universitari e per gli impatriati, nonché l’importo del reddito di locazione assoggettato a cedolare secca.

Il trattamento integrativo è riconosciuto direttamente dal datore di lavoro in busta paga a partire dal mese di gennaio. Pertanto, se il datore di lavoro non ha erogato tale agevolazione, in tutto o in parte, l’ammontare spettante è riconosciuto nella presente dichiarazione.

L’agevolazione spettante è riconosciuta nella presente dichiarazione anche se il datore di lavoro non riveste la qualifica di sostituto d’imposta.

Attenzione: Per consentire di calcolare correttamente il trattamento integrativo e l’ulteriore detrazione, tutti i lavoratori dipendenti (codice 2, 3 o 4 nella colonna 1 dei righi da RC1 a RC3) devono compilare il rigo RC14.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 55)

Sezione VI - Detrazione per il personale del comparto sicurezza e difesa

Questa sezione è riservata al personale militare delle Forze armate, compreso il Corpo delle capitanerie di porto, e al personale delle Forze di polizia ad ordinamento civile e militare in costanza di servizio nel 2023, per il quale è stata prevista una riduzione dell’imposta sul reddito delle persone fisiche (art. 45, comma 2, decreto legislativo n. 29 maggio 2017, n. 95). L’agevolazione spetta ai lavoratori che nell’anno 2022 hanno percepito un reddito di lavoro dipendente non superiore a 30.208 euro. La riduzione d’imposta è determinata dal datore di lavoro sul trattamento economico accessorio erogato (punto 383 della Certificazione Unica 2024).

Qualora la detrazione d’imposta non trovi capienza sull’imposta lorda determinata ai sensi dell’articolo 11 del decreto del Presidente della Repubblica 22 novembre 1986, n. 917, la parte eccedente può essere fruita in detrazione dell’imposta dovuta sulle medesime retribuzioni corrisposte nell’anno 2022 ed assoggettate all’aliquota a tassazione separata di cui all’articolo 17 del citato decreto del Presidente della Repubblica n. 917 del 1986.

Nel caso in cui il sostituto non abbia riconosciuto tale detrazione al percipiente, il contribuente può fruirne in dichiarazione se nelle annotazioni alla Certificazione Unica 2024 è presente il codice BO.

La misura della riduzione e le modalità applicative della stessa sono individuate annualmente con decreto del Presidente del Consiglio dei Ministri (art. 45, comma 2, del decreto legislativo 29 maggio 2017, n. 95). Per l’anno d’imposta 2023 essa è pari a 571,00 euro (decreto del Presidente del Consiglio dei Ministri 18 luglio 2023, pubblicato in G.U. n. 216 del 15 settembre 2023).

Rigo RC15

Nella colonna 1 (Fruita tassazione ordinaria) riportare l'importo della detrazione indicato nel punto 384 della Certificazione Unica 2024 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nel punto 384 di tutte le Certificazioni Uniche.

Nella colonna 2 (Non fruita tassazione ordinaria) riportare l'importo della detrazione indicato nel punto 385 della Certificazione Unica 2024 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nel punto 385 di tutte le Certificazioni Uniche.

Nella colonna 3 (Fruita tassazione separata) riportare l'importo della detrazione indicato nel punto 516 della Certificazione Unica 2024 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nel punto 516 di tutte le Certificazioni Uniche.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 56)

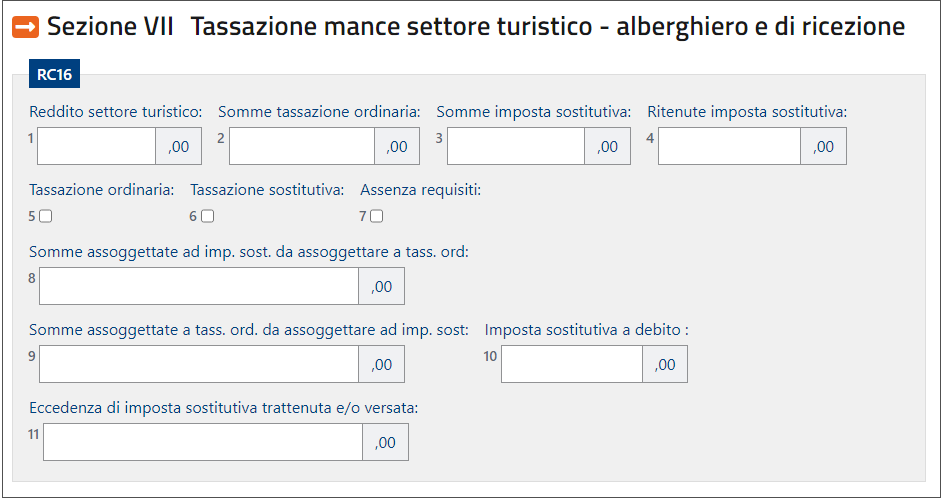

SEZIONE VII – Tassazione mance settore turistico-alberghiero e di ricezione

Questa sezione va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 57)