La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro CR

QUADRO CR – Crediti d’imposta

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menu "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO CR – Crediti d'imposta

Il quadro CR deve essere utilizzato per calcolare e/o esporre alcuni crediti d'imposta.

I contribuenti che hanno prodotto redditi in un Paese estero nel quale sono state pagate imposte a titolo definitivo e che, ricorrendone le condizioni, intendano fruire del relativo credito d’imposta, sono tenuti a compilare il Quadro CE presente nel fascicolo 3 del Modello REDDITI PF.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo" per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 58)

Sezione II – Credito d'imposta per il riacquisto della prima casa e per canoni di locazione non percepiti

Rigo CR7 Credito d'imposta per il riacquisto della prima casa

Il presente rigo deve essere compilato se avete maturato un credito d'imposta a seguito del riacquisto della prima casa.

[...]

Rigo CR8 Credito d'imposta per canoni di locazione non percepiti

Indicare il credito d'imposta spettante per le imposte versate sui canoni di locazione di immobili ad uso abitativo scaduti e non percepiti, come risulta accertato nel provvedimento giurisdizionale di convalida di sfratto per morosità.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 58)

Sezione III – Credito d'imposta per l'incremento dell'occupazione

Questa sezione è riservata ai datori di lavoro che, hanno incrementato nel periodo compreso tra il 1° gennaio 2008 e il 31 dicembre 2008, il numero di lavoratori dipendenti (ad esempio colf e badanti) con contratto di lavoro a tempo indeterminato, nelle aree svantaggiate delle regioni Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo e Molise.

Il credito d’imposta può essere utilizzato anche in compensazione con il Mod. F24 ovvero in diminuzione dall’IRPEF, limitatamente alla quota annuale non utilizzata nell’anno precedente.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 59)

Sezione IV – Crediti d'imposta per immobili colpiti dal sisma in Abruzzo

Questa sezione è riservata ai contribuenti colpiti dal sisma del 6 aprile 2009 in Abruzzo ai quali è stato riconosciuto, a seguito di apposita domanda presentata al Comune del luogo dove è situato l'immobile, un credito d'imposta per le spese sostenute per gli interventi di riparazione o ricostruzione degli immobili danneggiati o distrutti, ovvero per l'acquisto di una nuova abitazione principale equivalente a quella distrutta. Se il credito riconosciuto si riferisce all'abitazione principale compilare il rigo CR10.

Se invece, il credito riconosciuto riguarda un immobile diverso dall'abitazione principale compilare il rigo CR11.

Rigo CR10 Abitazione principale

Il credito d'imposta riconosciuto per l'abitazione principale è utilizzabile in 20 quote costanti.

[...]

Rigo CR11 Altri immobili

Per gli interventi riguardanti immobili diversi dall'abitazione principale spetta un credito d'imposta da ripartire, a scelta del contribuente in 5 o in 10 quote costanti e che non può eccedere, in ciascuno degli anni, l'imposta netta.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 59)

Sezione V – Credito d'imposta reintegro anticipazioni fondi pensione e sottoconti PEPP

I contribuenti che aderiscono alle forme pensionistiche complementari e che sono titolari di sottoconti di PEPP possono richiedere, per determinate esigenze (ad esempio spese sanitarie a seguito di gravissime situazioni e acquisto della prima casa), un’anticipazione delle somme relative alla posizione individuale maturata. Sulle somme anticipate è applicata una ritenuta a titolo d’imposta. Le anticipazioni possono essere reintegrate, a scelta dell’aderente, in qualsiasi momento mediante contribuzioni anche annuali eccedenti il limite di 5.164,57 euro. Tale versamento contributivo ha lo scopo di ricostituire la posizione individuale esistente all’atto dell’anticipazione. La reintegrazione può avvenire in unica soluzione o mediante contribuzioni periodiche. Sulle somme eccedenti il predetto limite, corrispondenti alle anticipazioni reintegrate, è riconosciuto un credito d’imposta pari all’imposta pagata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato.

L’aderente deve rendere un’espressa dichiarazione al fondo con la quale dispone se e per quale somma la contribuzione debba intendersi come reintegro. Tale comunicazione deve essere resa entro il termine di presentazione della dichiarazione dei redditi relativa all’anno in cui è effettuato il reintegro. Il credito d’imposta spetta solo con riferimento alle somme qualificate come reintegro nel senso sopra descritto.

[...]

Si precisa che può costituire reintegro solo l’ammontare delle contribuzioni che eccede il limite di 5.164,57 euro.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 60)

Sezione VI – Credito d’imposta per l’acquisto della prima casa under 36

Il presente rigo deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023. Costoro non debbono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e con un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

[...]

Rigo CR13

Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per il riacquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo RN47, col. 44, del mod. REDDITI PF 2023.

Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa.

Colonna 3 (Credito compensato nel mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del modello REDDITI PF2024.

Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 60)

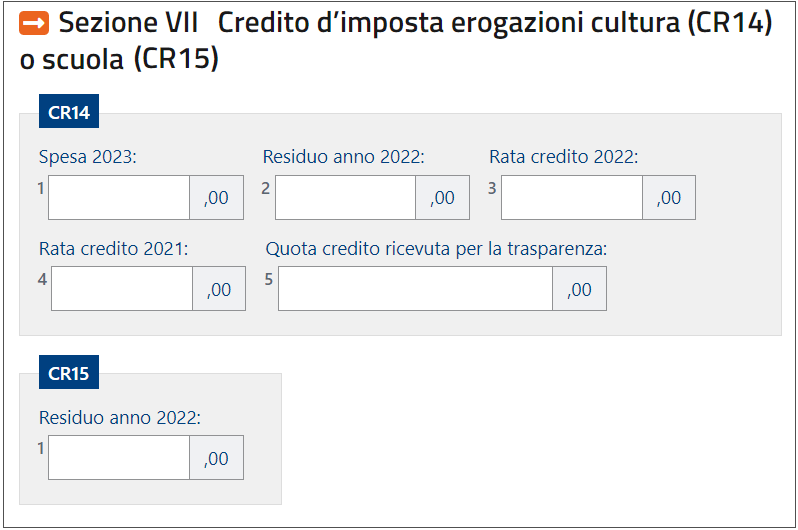

Sezione VII – Credito d'imposta per le erogazioni liberali a sostegno della cultura (art - bonus) e della scuola (school - bonus)

Rigo CR14 cultura (art - bonus)

Colonna 1 (Spesa 2023): indicare l’ammontare delle erogazioni liberali in denaro effettuate nel corso del 2023:

- a sostegno di interventi di manutenzione, protezione e restauro di beni culturali pubblici;

- a sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica, delle fondazioni lirico sinfoniche e dei teatri di tradizione delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei festival, delle imprese e dei centri di produzione teatrale e di danza, dei circuiti di distribuzione e dal 19 maggio 2020 (data di entrata in vigore del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77) dei complessi strumentali, delle società concertistiche e corali, dei circhi e degli spettacoli viaggianti;

- per la realizzazione di nuove strutture, il restauro e il potenziamento di quelle esistenti, di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo.

[...]

Il credito d’imposta spetta anche per le erogazioni liberali effettuate a decorrere dal 19 ottobre 2016 (data di entrata in vigore del decreto-legge 17 ottobre 2016, n.189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n.229) in favore:

- del Ministero della cultura per interventi di manutenzione, protezione e restauro di beni culturali di interesse religioso presenti nei Comuni interessati dagli eventi sismici del 2016, di cui all’art.1 del citato decreto-legge, anche appartenenti ad enti ed istituzioni della Chiesa cattolica o di altre confessioni religiose, di cui all’articolo 9 del codice di cui al decreto legislativo 24 gennaio 2004, n. 42;

- dell’Istituto superiore per la conservazione e il restauro, dell’Opificio delle pietre dure e dell’Istituto centrale per il restauro e la conservazione del patrimonio archivistico e librario.

Rigo CR 15 (Residuo anno 2022): indicare il credito d’imposta residuo che è riportato nel rigo RN47, colonna 27, del Mod. REDDITI PF 2023 o quello indicato nel rigo 150 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023.

- Fonte: Istruzioni per la compilazione Redditi 2023 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 61)

Sezione IX – Credito d'imposta per videosorveglianza

Rigo CR17

In questa sezione è indicato il credito d'imposta per le spese sostenute per l'installazione di sistemi di videosorveglianza digitale o allarme, nonché connesse a contratti stipulati con istituti di vigilanza, dirette alla prevenzione di attività criminali.

Il credito d'imposta è pari all'importo delle spese indicate nell'istanza da presentare all'Agenzia delle Entrate a condizione le spese per videosorveglianza fossero state sostenute in relazione a immobili non utilizzati nell’esercizio dell’attività d’impresa o di lavoro autonomo. Per le spese sostenute per un immobile adibito promiscuamente all’esercizio d’impresa o di lavoro autonomo e all’uso personale o familiare del contribuente, il credito d’imposta era ridotto del 50 per cento.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 62)

Sezione X – Credito d’imposta euroritenuta

Rigo CR30

Credito d'imposta derivante dall'applicazione dell'euroritenuta

Il credito d’imposta è previsto al fine di eliminare la doppia imposizione che potrebbe derivare dall’applicazione dell’euroritenuta di cui all’art. 11 della Direttiva 2003/48/CE, in materia di tassazione dei redditi da risparmio sotto forma di pagamenti di interessi, nonché dall’applicazione degli accordi che stabiliscono misure equivalenti a quelle della predetta Direttiva, stipulati dalla Comunità europea con alcuni Stati terzi. Tale ritenuta alla fonte (euroritenuta) è operata, in via generale, sui pagamenti effettuati in Austria, Belgio e Lussemburgo a favore di soggetti residenti in Italia, aventi ad oggetto interessi così come individuati dall’art. 2 del D. Lgs. del 18 aprile 2005, n. 84 (cfr. Circolare n. 55/E del 30 dicembre 2005), nonché dai predetti accordi stipulati con Svizzera, Principato di Monaco, San Marino, Liechtenstein e Andorra. In tal caso, qualora il reddito estero assoggettato alla suddetta euroritenuta concorra a formare il reddito complessivo nella presente dichiarazione, il credito d’imposta è determinato ai sensi dell’articolo 165 del TUIR, secondo le istruzioni fornite per la compilazione del quadro CR ovvero del quadro CE. Se l’ammontare del credito così determinato è inferiore all’importo della ritenuta subita all’estero, il contribuente può chiedere la differenza in compensazione con il Mod. F24 ai sensi dell’arti. 17 del Decreto Legislativo 9 luglio 1997, n. 241 ovvero a rimborso, presentando apposita istanza.

Colonna 1 (Residuo precedente dichiarazione): indicare il credito d’imposta residuo derivante dalla precedente dichiarazione ed indicato nella colonna 4 del relativo rigo CR30 del Mod. REDDITI 2023.

Colonna 3 (Credito compensato nel Mod. F24): indicare l’importo del credito utilizzato in compensazione con il Mod. F24 ai sensi dell’articolo 17 del Decreto Legislativo 9 luglio 1997, n. 241.

Colonna 4 (Credito residuo): indicare l’importo del credito residuo così determinato: CR30 col. 1 – CR30 col. 3.

Tale importo può essere utilizzato in compensazione delle somme a debito tramite delega di pagamento modello F24 ovvero chiesto a rimborso presentando apposita istanza.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 62)

Sezione XII – Altri crediti d'imposta

Rigo CR31

Nel rigo CR31 vanno indicati i crediti d'imposta diversi da quelli indicati nelle precedenti sezioni. Per indicare più crediti d'imposta, occorre compilare più moduli.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 62)