La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RB

QUADRO RB – Redditi dei fabbricati e altri dati

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menu "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO RB – Redditi dei fabbricati e altri dati

Devono utilizzare questo quadro:

- i proprietari di fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita;

- i titolari dell'usufrutto o altro diritto reale su fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto fabbricati con attribuzione di rendita. In caso di usufrutto o altro diritto reale (es. uso o abitazione) il titolare della sola "nuda proprietà" non deve dichiarare il fabbricato. Si ricorda che il diritto di abitazione spetta, ad esempio, al coniuge superstite ai sensi dell'art. 540 del Codice Civile, tale diritto si estende anche alle pertinenze della casa adibita ad abitazione principale;

- i possessori di fabbricati che vengono utilizzati in modo promiscuo, cioè sia per usi personali o familiari che per attività professionali, artigianali o d'impresa;

- coloro che esercitano attività d'impresa per gli immobili che, pur utilizzati per l'esercizio della propria attività, non sono considerati relativi all'impresa in quanto non sono stati indicati nell'inventario o nel registro dei beni ammortizzabili oppure sono stati esclusi, in base alla normativa vigente, dal patrimonio dell'impresa;

- i possessori di immobili che, secondo le leggi in vigore, non hanno i requisiti per essere considerati rurali.

Non producono reddito di fabbricati e quindi non vanno dichiarati:

- le costruzioni rurali utilizzate come abitazione che appartengono al possessore o all'affittuario dei terreni ed effettivamente adibite ad usi agricoli. In tale caso il relativo reddito è già compreso in quello catastale del terreno. I requisiti per il riconoscimento della ruralità dell'immobile, validi con decorrenza 1° dicembre 2007, sono contenuti nell'art. 9 del D.L. n. 557/93, come modificato dall'art. 42-bis del D.L. n. 159/2007 e dall'art. 1 comma 275, della legge n. 244/2007. Le unità immobiliari che sulla base della normativa vigente non hanno i requisiti per essere considerate rurali devono essere dichiarate utilizzando, in assenza di quella definitiva, la rendita presunta. Sono comunque considerate produttive di reddito di fabbricati le unità immobiliari che rientrano nelle categorie A/1 e A/8 e quelle che hanno caratteristiche di lusso;

- le costruzioni strumentali alle attività agricole, comprese quelle destinate alla protezione delle piante, alla conservazione dei prodotti agricoli, alla custodia delle macchine, degli attrezzi e delle scorte occorrenti per la coltivazione;

- i fabbricati rurali destinati all'agriturismo;

- gli immobili per i quali sono state rilasciate licenze, concessioni o autorizzazioni per restauro, risanamento conservativo e ristrutturazione edilizia. Il proprietario non deve dichiarare l'immobile solo per il periodo al quale si riferisce il provvedimento e solo se durante questo periodo non ha utilizzato l'immobile;

- gli immobili completamente adibiti a musei, biblioteche, archivi, cineteche ed emeroteche aperti al pubblico. Il proprietario non deve denunciare l‘immobile quando dalla sua utilizzazione non gli deriva alcun reddito per l'intero anno. Tale circostanza deve essere comunicata all'ufficio dell'Agenzia delle entrate entro tre mesi dalla data in cui ha avuto inizio;

- gli immobili destinati esclusivamente all'esercizio del culto e le loro pertinenze, nonché i monasteri di clausura, a meno che non siano dati in locazione;

- gli immobili adibiti esclusivamente alla propria attività professionale e d'impresa.

Non vanno altresì dichiarati, in quanto considerati compresi nel reddito dominicale ed agrario dei terreni su cui insistono, i redditi dei fabbricati situati nelle zone rurali e non utilizzabili come abitazione alla data del 7 maggio 2004, che vengono ristrutturati nel rispetto della vigente disciplina edilizia dall'imprenditore agricolo proprietario e che acquisiscono i requisiti di abitabilità previsti dalle vigenti norme, se concessi in locazione dall'imprenditore agricolo.

Tale disciplina si applica solo per il periodo del primo contratto di locazione che deve avere una durata compresa tra cinque e nove anni (art. 12 del D.Lgs. n. 99 del 29 marzo 2004, in vigore dal 7 maggio 2004).

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

COMPILAZIONE DEL QUADRO RB

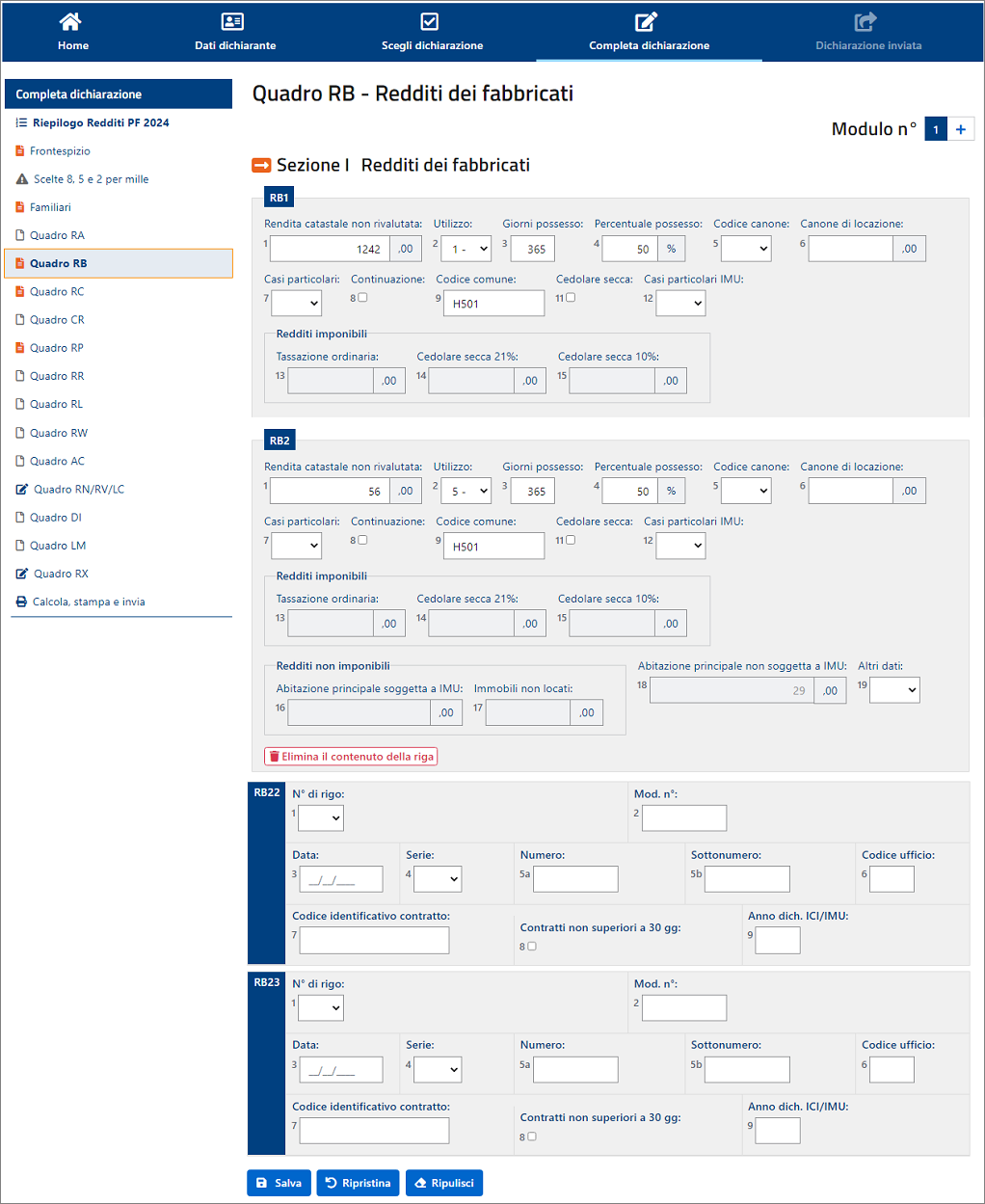

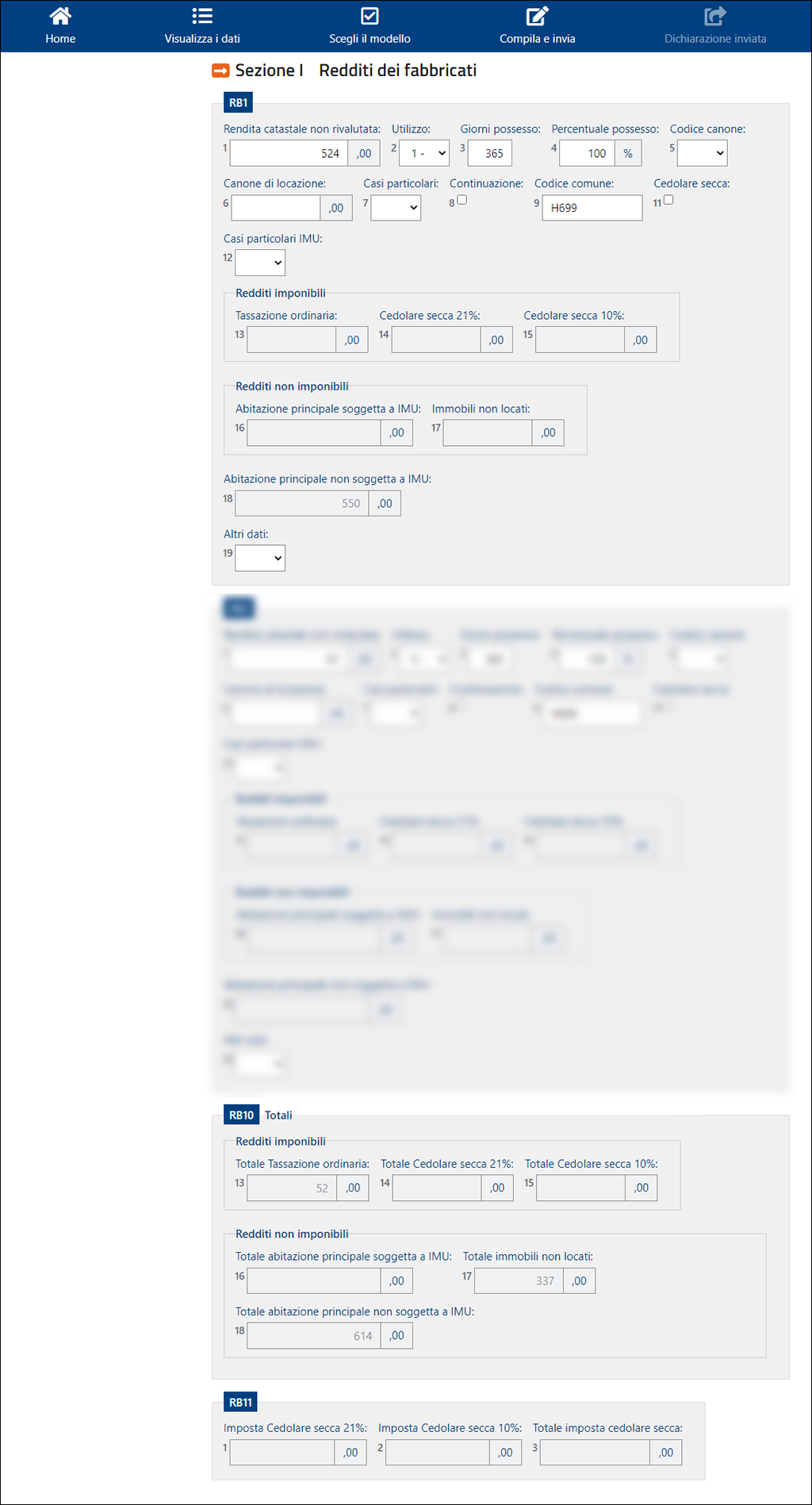

Il quadro è composto da due sezioni: la prima (RB1-RB11) va utilizzata per dichiarare i redditi dei fabbricati e la seconda (RB21-RB23) va utilizzata per indicare i dati relativi ai contratti di locazione.

Il quadro deve essere compilato anche se i redditi non sono variati rispetto all'anno precedente.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo" per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 30)

Sezione I - Redditi dei fabbricati

Per ciascun immobile va compilato un rigo del quadro RB (da RB1 a RB9). Se nel corso del 2023 è variato l'utilizzo dell'immobile (abitazione principale, a disposizione, locata con tassazione ordinaria, locata con cedolare secca, ecc.) o la quota di possesso o l'immobile è stato distrutto o dichiarato inagibile a seguito di eventi calamitosi, dovete compilare un rigo per ogni diversa situazione, barrando la casella "continuazione" di colonna 8.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 34)

Sezione II – Dati relativi ai contratti di locazione

È necessario compilare la presente sezione, riportando gli estremi di registrazione dei contratti di locazione, nel solo caso in cui l'immobile è situato nella regione Abruzzo, ed è concesso in locazione a soggetti residenti nei comuni colpiti dal sisma del 6 aprile 2009, le cui abitazioni siano state distrutte o dichiarate inagibili (codice 14 nella colonna 2 dei righi da RB1 a RB9).

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 42)