La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RN - Quadro RV - Quadro LC

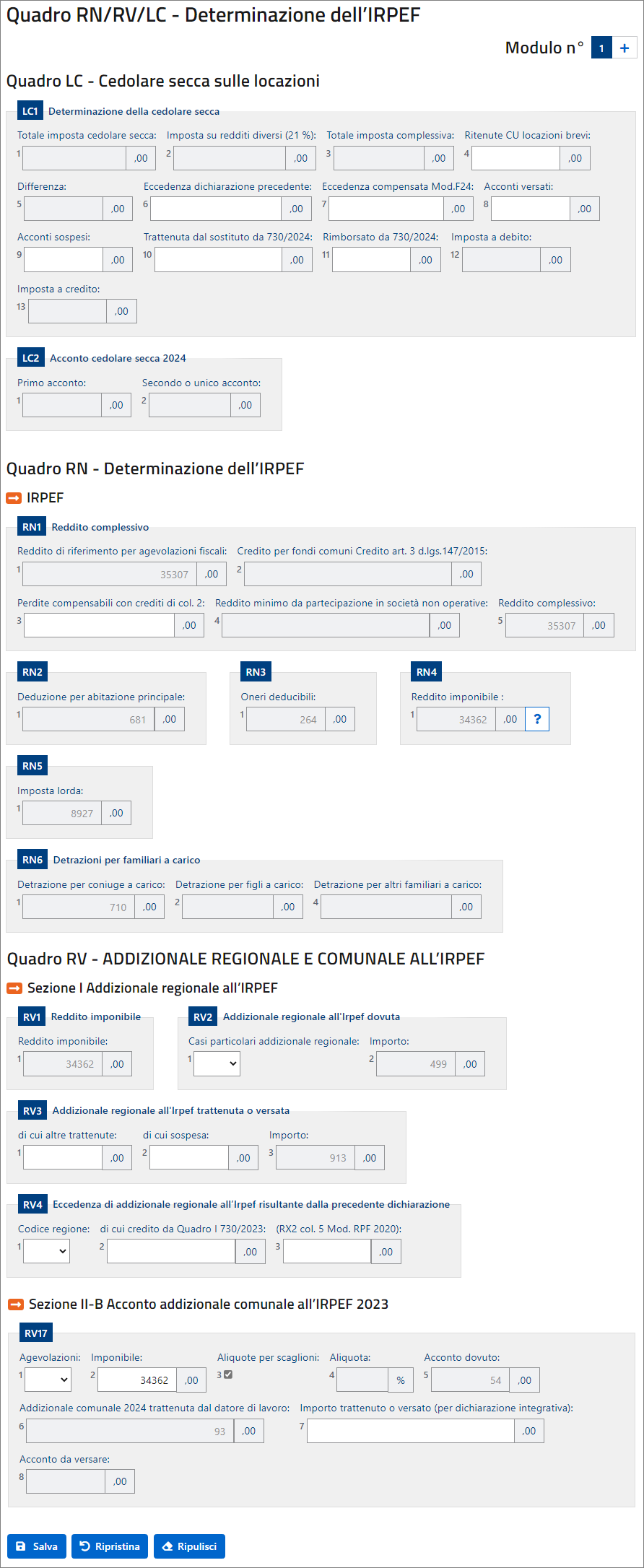

Quadro RN - Quadro RV - Quadro LC

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

In tale sezione trovi il risultato contabile della tua dichiarazione: il calcolo dell'Irpef, delle addizionali e delle altre imposte che potranno essere a debito o a credito.

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

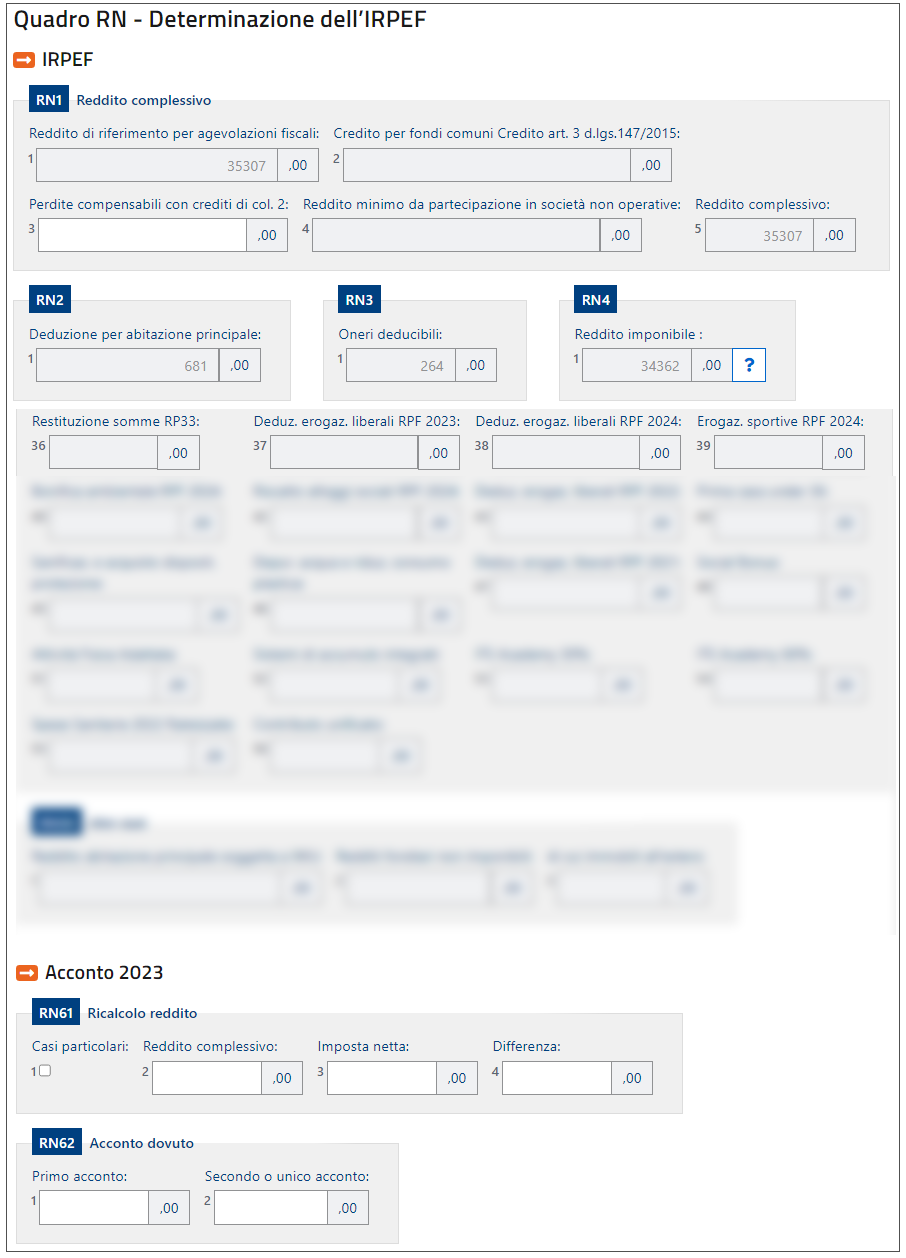

Quadro RN - Determinazione dell'IRPEF

Quadro RN – Determinazione dell'IRPEF

Questo quadro riassume tutti i dati, dichiarati negli altri quadri di questo modello, utili per determinare l’imposta sul reddito delle persone fisiche (Irpef) dovuta per l’anno d’imposta 2023.

Per i contribuenti residenti in Italia l’imposta si applica sul reddito complessivo formato, da tutti i redditi posseduti, ovunque prodotti, al netto degli oneri deducibili indicati nell’articolo 10 del TUIR (per i non residenti consultare la “Guida alla compilazione per i non residenti” presente alla fine del fascicolo 2 di questo Modello).

Per determinare l’imposta dovuta si tiene conto altresì delle detrazioni e dei crediti d’imposta previsti.

Al fine di calcolare l’eventuale imposta a debito o a credito è necessario considerare anche gli acconti già versati e le ritenute d’acconto.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 125)

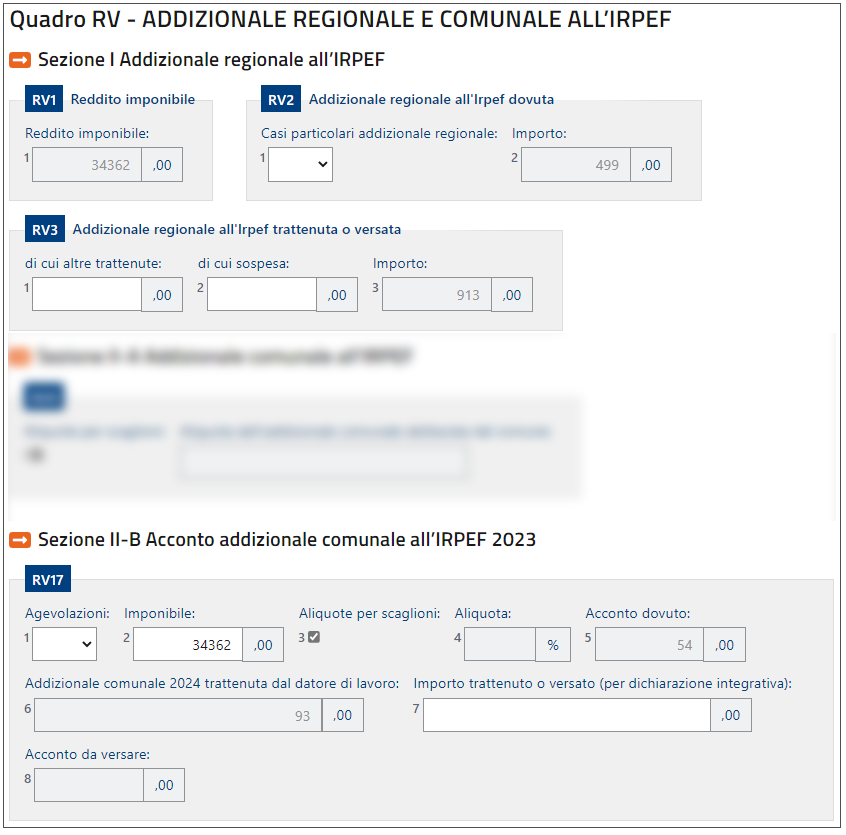

Quadro RV - Addizionale regionale e comunale all'IRPEF

Quadro RV – Addizionale regionale e comunale all'IRPEF

Chi è tenuto al pagamento

Le addizionali regionale e comunale all’IRPEF sono dovute dai contribuenti, residenti e non residenti, per i quali, con riferimento all’anno 2023, risulti dovuta l’IRPEF dopo aver sottratto le detrazioni d’imposta spettanti e i crediti d’imposta per redditi prodotti all’estero sempreché quest’ultimi abbiano subìto all’estero il pagamento delle imposte a titolo definitivo.

Chi non è tenuto al pagamento

Non siete, invece, obbligati al pagamento dell’addizionale regionale e comunale all’IRPEF se:

- possedete soltanto redditi esenti dall’IRPEF;

- possedete soltanto redditi soggetti ad imposta sostitutiva dell’IRPEF;

- possedete soltanto redditi soggetti a tassazione separata salvo che, avendone la facoltà, abbiate optato per la tassazione ordinaria facendoli concorrere alla formazione del reddito complessivo;

- avete un’imposta lorda (rigo RN5) che, al netto delle detrazioni riportate nei righi RN22 e RN23, dei crediti d’imposta per redditi prodotti all’estero, indicati nel rigo RN29, col. 2 e dei crediti d’imposta per fondi comuni indicati nel rigo RN32 col. 1, non supera euro 10,33.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2023 [Fascicolo 1] - pdf (da pagina 147)

Quadro LC - Cedolare secca sulle locazioni

QUADRO LC – Cedolare secca sulle locazioni

Rigo LC1 (Cedolare secca sulle locazioni): Il rigo è riservato all’indicazione dell’imposta sostitutiva, con aliquota del 21 per cento o del 10 per cento, dovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca e dell’imposta sostitutiva al 21 per cento dovuta sui contratti di locazione breve (inferiori a 30 giorni).

Colonna 1 (Imposta cedolare secca): indicare l’ammontare dell’imposta sostitutiva dovuta indicato nella colonna 3 del rigo RB11.

Colonna 2 (Imposta su redditi diversi): indicare l’ammontare dell’imposta sostitutiva dovuta con aliquota pari al 21 per cento dell’importo indicato nella colonna 6 del rigo RL10 (Fascicolo 2).

Colonna 3 (Totale imposta complessiva): indicare la somma degli importi esposti nelle colonne 1 e 2 del presente rigo.

[...]

Rigo LC2 Acconto cedolare secca locazioni per l’anno 2024

Nel modello REDDITI va riportato, se dovuto, l’ammontare dell’acconto relativo alla cedolare secca per l’anno 2024. Per stabilire se è dovuto o meno l’acconto relativo alla cedolare secca per l’anno 2024 occorre controllare l’importo indicato nel rigo LC1, colonna 5, "Differenza".

Se questo importo:

- non supera euro 51,65, non è dovuto acconto;

- supera euro 51,65, è dovuto acconto nella misura del 100 per cento del suo ammontare.

Atteso che tutti gli importi indicati in dichiarazione sono espressi in unità di euro, l’acconto risulta dovuto qualora l’importo del rigo LC1, col. 5, risulti pari o superiore ad euro 52.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 123)